Tradizionalmente Barron’s riunisce un paio di volte all’anno una decina di investitori\gestori influenti per fare il punto sui mercat

13/01/24 Risultati della tavola rotonda di metà anno di Barron 2023

L’S&P 500 ha registrato un rendimento totale del 7,4% da luglio a dicembre 2022. Ecco come si sono svolte le scelte dei relatori della Tavola Rotonda di Barron nello stesso lasso di tempo.

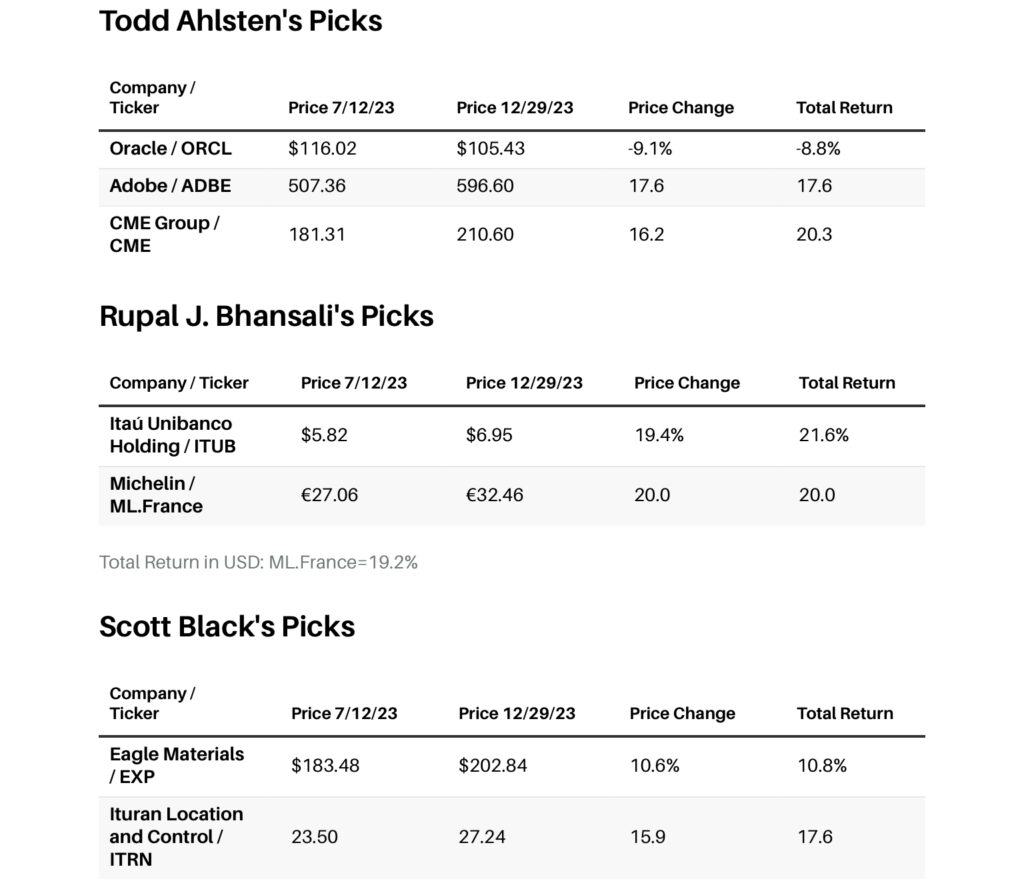

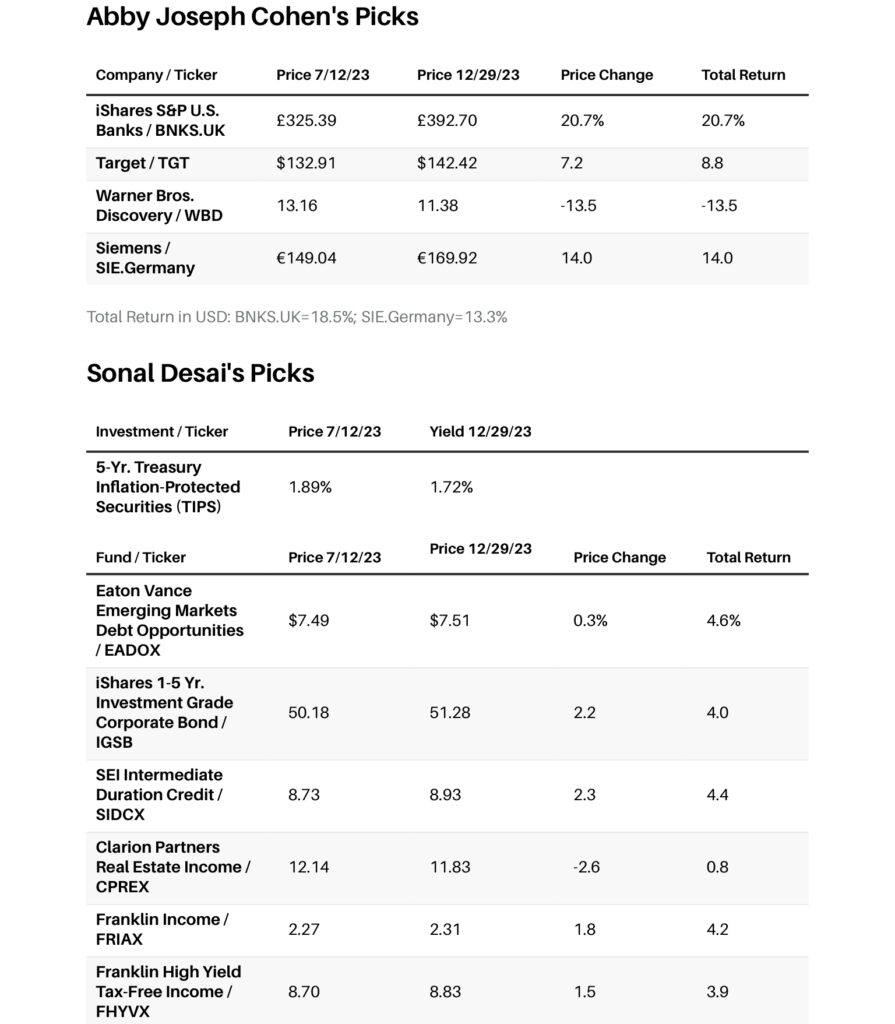

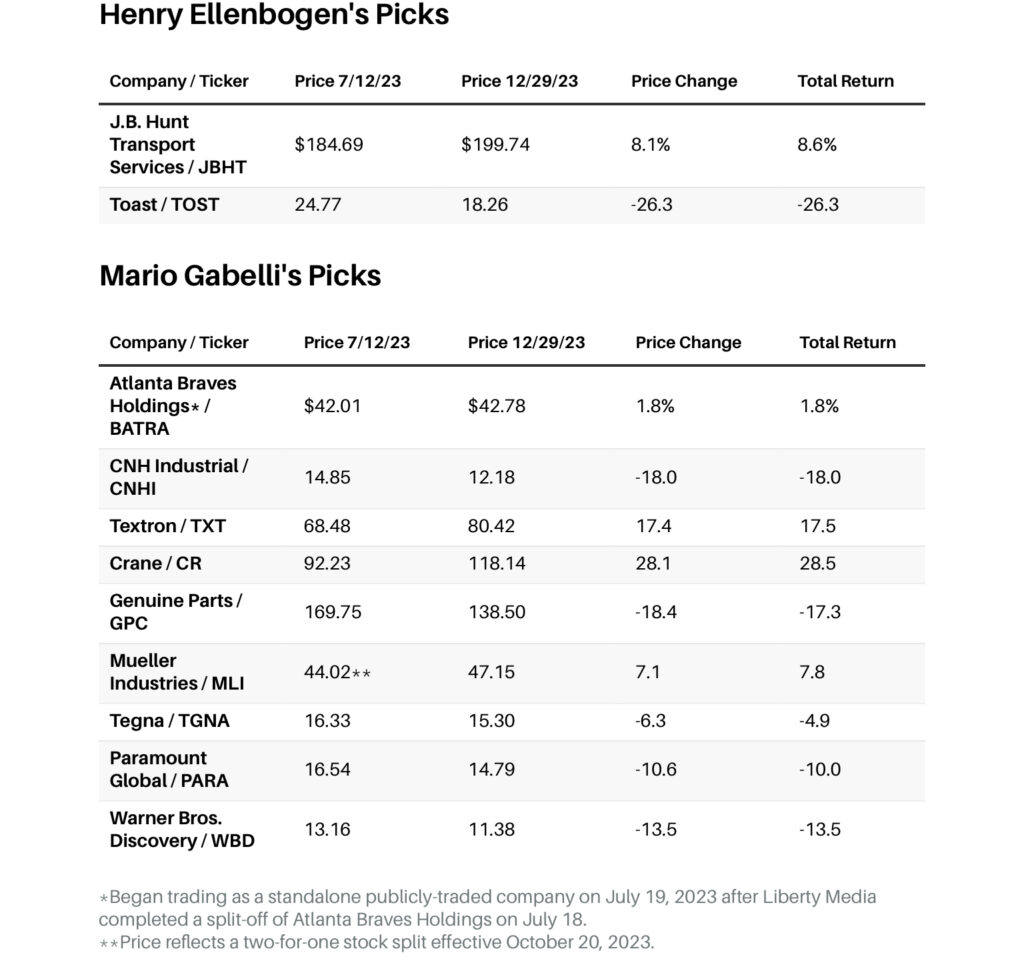

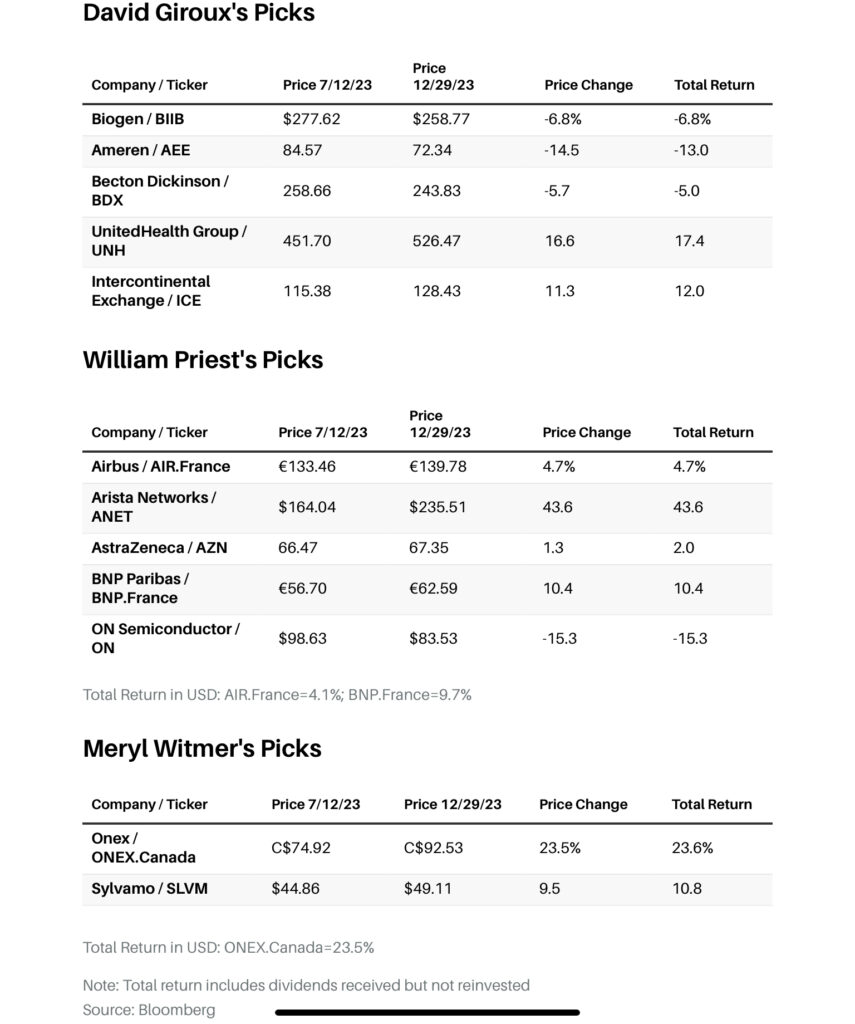

Barron fa i check-in con i relatori della Tavola rotonda intorno alla metà dell’anno per ottenere un aggiornamento sulle loro opinioni economiche e di mercato e sulle loro ultime raccomandazioni di investimento. Ecco come si sono svolte le loro scelte della tavola rotonda di metà anno 2023 dal 12 luglio 2023 al 29 dicembre 2023. L’S&P 500 ha registrato un rendimento totale del 7,4% in quell’arco di tempo. I membri della Tavola rotonda acquistano e vendono titoli e cambiano le loro opinioni di investimento man mano che le condizioni di mercato cambiano.

13/01/24 Come sono andate le azioni segnalate nella tavola rotonda di gennaio

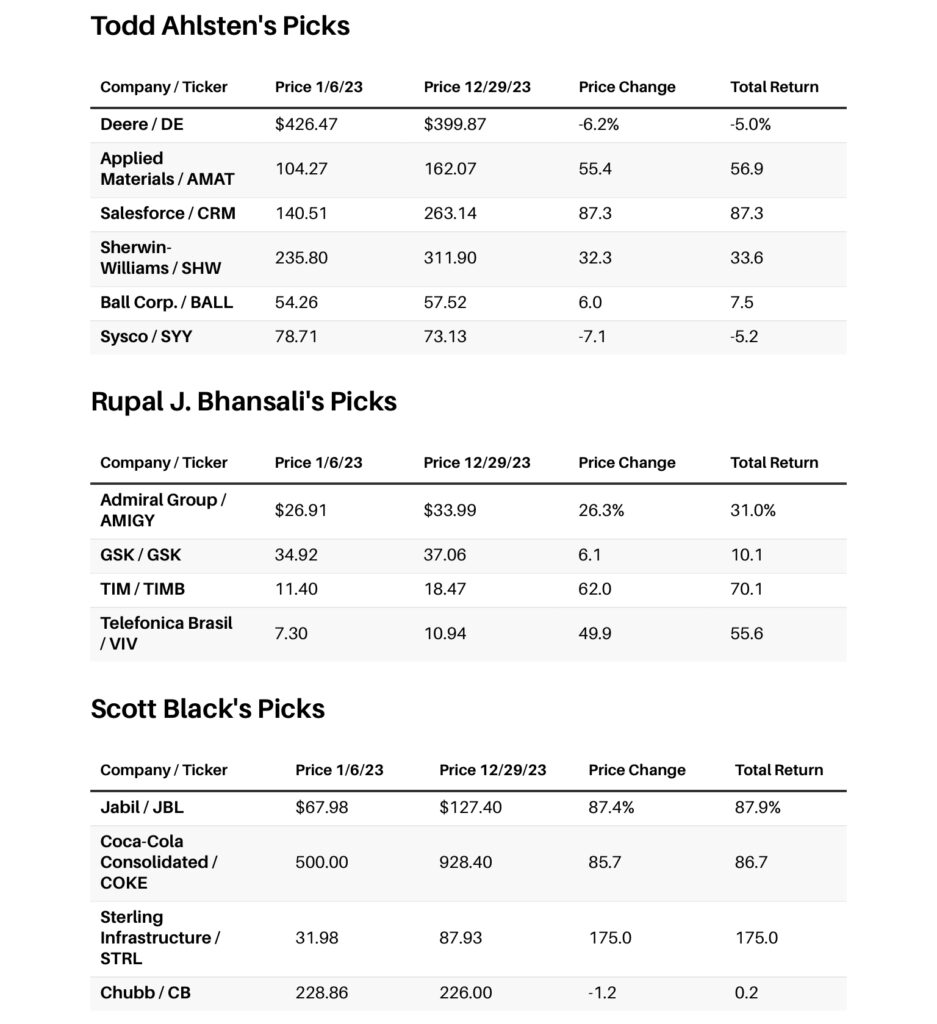

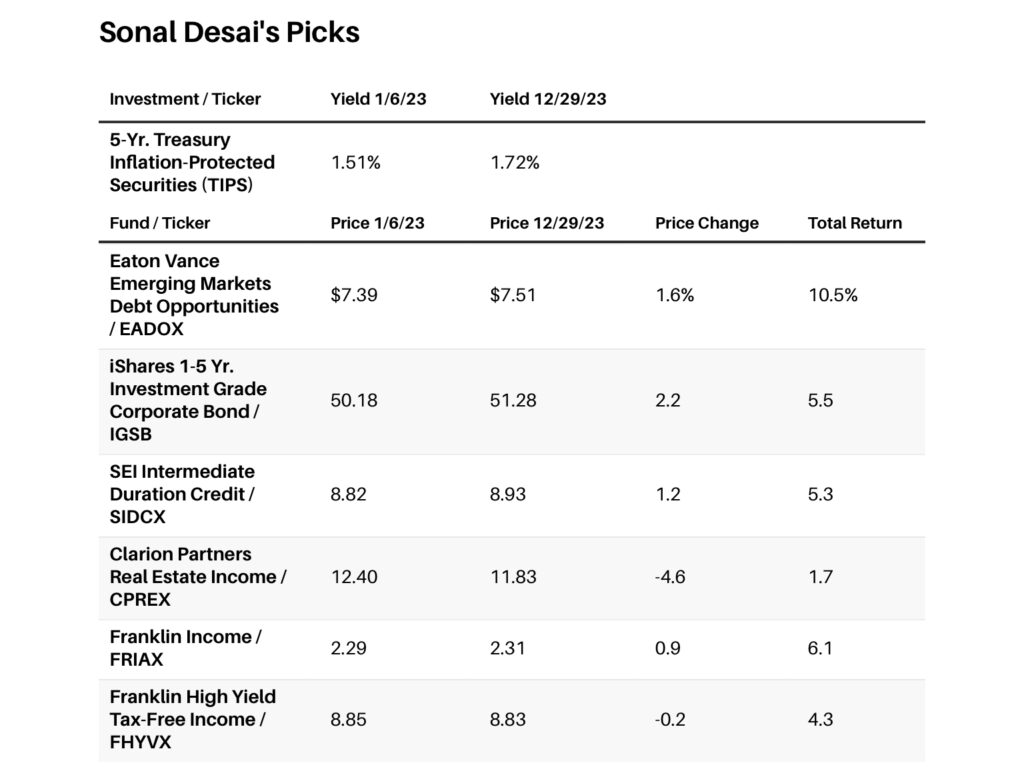

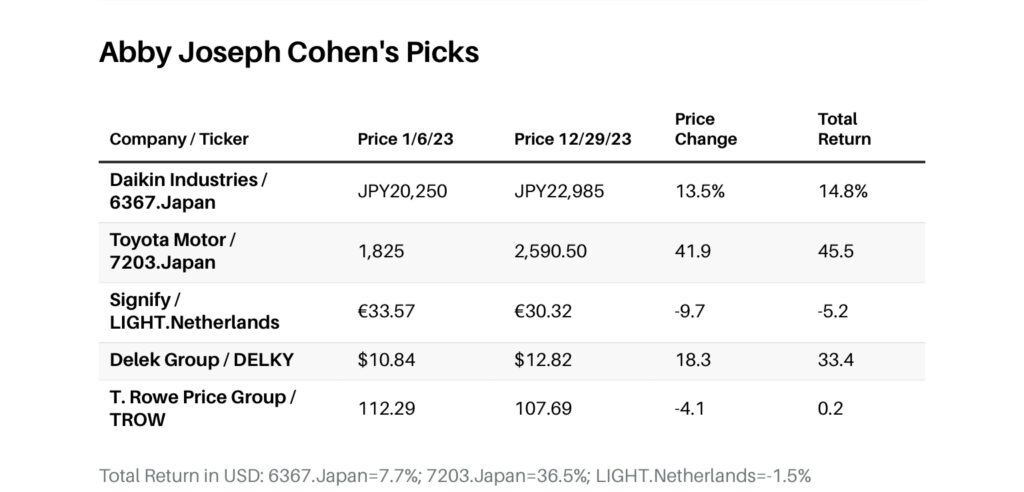

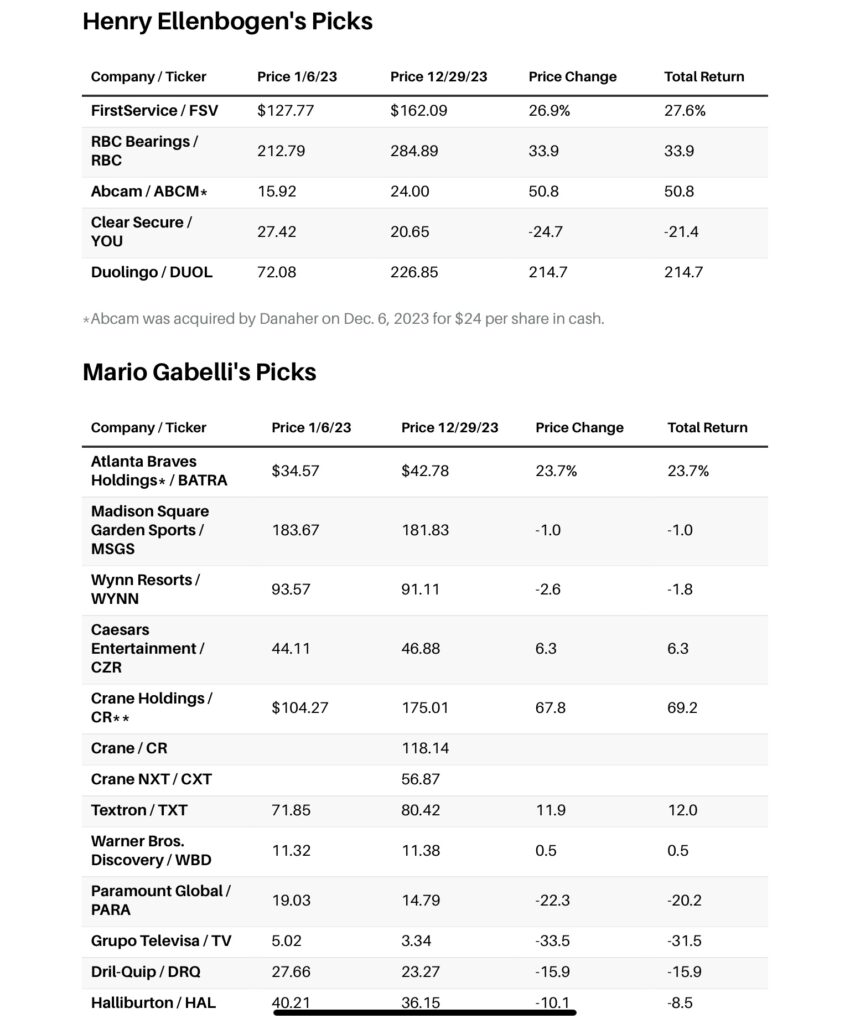

L’S&P 500 ha registrato un rendimento totale del 24,2% nel 2023. Ecco come si sono accumulate le raccomandazioni 2023 dei membri della Tavola Rotonda di Barron.

I membri della Tavola rotonda di Barron acquistano e vendono titoli e cambiano le loro opinioni sugli investimenti man mano che le condizioni di mercato cambiano. Ecco come sono state eseguite le loro raccomandazioni della tavola rotonda del 2023 dal 6 gennaio 2023 al 29 dicembre 2023. L’S&P 500 ha registrato un rendimento totale, compresi i dividendi ricevuti, del 24,2% nello stesso intervallo.I membri della Tavola rotonda di Barron acquistano e vendono titoli e cambiano le loro opinioni sugli investimenti man mano che le condizioni di mercato cambiano. Ecco come sono state eseguite le loro raccomandazioni della tavola rotonda del 2023 dal 6 gennaio 2023 al 29 dicembre 2023. Il S&P 500 ha registrato un rendimento totale, compresi i dividendi ricevuti, del 24,2% nello stesso intervallo.

22/11/23 Barron’s: 15 azioni da acquistare in tutto il mondo, dai nostri esperti della tavola rotonda internazionale

Le turbolenze globali hanno creato opportunità, specialmente nei mercati emergenti e nelle materie prime.

Con le guerre che infuriano di nuovo in Europa e in Medio Oriente e le tensioni USA-Cina in ebollizione, l’ordine politico che ha sostenuto i mercati per decenni è seriamente minacciato. Così è anche l’ordine finanziario, mentre gli Stati Uniti, l’Europa e persino il Giappone escono dall’era del tasso zero e gli Stati Uniti e la Cina affrontano il deterioramento della salute fiscale. In altre parole, dopo anni di relativa pace e prosperità, potrebbero essere in corso cambiamenti sismici.

Cosa fare adesso? Barron’s ha chiesto il consiglio di quattro degli osservatori di mercato più esperti che conosciamo, che ci hanno portato in un tour globale virtuale dei punti caldi degli investimenti in una tavola rotonda del 3 novembre tenutasi su Zoom e nelle conversazioni di follow-up. Dal mercato rialzista che si svolge lungo l’asse da Istanbul a Giacarta alla liberalizzazione economica che si svolge in alcune parti dell’America Latina e del Medio Oriente, i nostri relatori della tavola rotonda vedono motivi per rallegrare la trasformazione globale in corso, nonostante alcune dolorose dislocazioni. Vedono anche molte aziende ben posizionate in tutto il mondo con azioni a prezzi irresistibili.

I nostri esperti internazionali includono Joyce Chang, presidente della ricerca globale presso J.P. Morgan; Louis-Vincent Gave, co-fondatore di Gavekal Research con sede a Hong Kong; Matthew McLennan, co-capo del team di valore globale di First Eagle Investment Management, che sovrintende a 86 miliardi di dollari; e Rajiv Jain, presidente e direttore degli investimenti di GQG Partners, che gestisce 107 miliardi di dollari.

Finora, la guerra in Medio Oriente non ha turbato gli investitori statunitensi. Perché è così?

Louis-Vincent Gave: La maggior parte degli attori della regione è stata impegnata a cercare di de-escalate. Forse è per questo che i mercati l’hanno spazzato via, per quanto orribili siano stati gli eventi. Inoltre, i giorni in cui il mondo arabo avrebbe embargo il petrolio in Europa o negli Stati Uniti [a causa del loro sostegno a Israele] sono finiti, poiché circa il 75% delle esportazioni di petrolio dall’Arabia Saudita, dall’Iran e dagli Emirati Arabi Uniti ora va in Asia. Inoltre, gli Stati Uniti sono ampiamente autosufficienti quando si tratta di energia.

Matthew McLennan: Una nota ammonimento: Tucidide, nella storia della guerra del Peloponneso, scrisse che il corso della guerra non può essere previsto. Dobbiamo essere aperti alle non linearità che potrebbero sorgere, data la natura della guerra e la tendenza dei conflitti a diffondersi.

C’è anche una più ampia aggregazione di interessi strategici che si cristallizza qui che supporta una narrazione anti-occidentale. Nel 1900, [Halford John] Mackinder sviluppò la teoria secondo cui chiunque controlla il cuore eurasiatico controlla il mondo. C’è stata una chiara emergere di questo Asse Heartland, con i russi che hanno invitato i rappresentanti di Hamas a Mosca e [il presidente russo Vladimir] Putin è stato invitato in Cina per incontrare [il leader cinese] Xi Jinping.

Joyce Chang: Non abbiamo cambiato le nostre previsioni economiche e di materie prime complessive [a seguito della guerra]. Dal 1967, ci sono stati 20 importanti scontri militari in Medio Oriente e Nord Africa, 11 dei quali hanno coinvolto direttamente Israele. A parte la guerra dello Yom Kippur del 1973, nessuno ha avuto un impatto duraturo sui prezzi del petrolio. A partire da ora, i flussi di petrolio non sono stati influenzati.

Gli attori statali stanno cercando di ridurre la situazione attuale, ma ci preoccupiamo di più degli attori non statali. Più in generale, la mia preoccupazione è che la gente pensi a molti rischi geopolitici e macro come spiking e poi de-escalation. E se siamo in un nuovo periodo in cui i tassi di interesse alti e volatili o i rischi geopolitici diventano più cronici?

Joyce Chang, amministratore delegato e presidente della ricerca globale, J.P.Morgan..FOTOGRAFIA DI COLE WILSON

Un rischio che gli investitori stanno cercando di valutare riguarda la Cina. Qual è lo stato della ripresa economica della Cina?

Rajiv Jain: La situazione non è così brutta come il sentimento. I dati economici sembrano migliorare. I mercati delle materie prime stanno raccontando una storia simile. La crescita sta rallentando, ma date le dimensioni della Cina, una crescita del 2% o 3% oggi è più potente della crescita del 7% o 8% 20 anni fa. E geopoliticamente, per ora, sia gli Stati Uniti che la Cina sembrano cercare di smussare i contrasti A margine, sono più positivo di quanto non fossi stato, ma abbiamo solo l’8% del nostro portafoglio in Cina nella nostra strategia dei mercati emergenti.

Chang: Abbiamo aumentato le nostre previsioni di crescita economica per la Cina al 5,2% dal 4,8% a metà anno. Ma uno dei problemi è l’onere del debito della Cina. Il debito è salito al 282% del prodotto interno lordo alla fine dello scorso anno, ed è di altri 10 punti percentuali in più quest’anno.

La Cina sta aggiungendo un trilione di renminbi [circa 139 miliardi di dollari] al suo deficit fiscale in quanto sostiene la spesa pubblica mirata da parte dei governi locali. Abbiamo visto questo [tipo di] aumento del suo disavanzo fiscale solo tre volte prima. Suggerisce che la Cina si sta spostando verso una politica meno convenzionale e dando la priorità a un grande schema per affrontare il debito del governo locale che sia più proattivo e trasparente, anche se significa un deficit più elevato e una minore crescita a medio termine.

Una delle principali sfide politiche della Cina è la debolezza della fiducia, nazionale e internazionale, sia tra le aziende, le famiglie o gli acquirenti di case. Anche i rischi nel settore immobiliare, che è stato in declino pluriennale, sono ancora significativi. Circa il 60% delle obbligazioni immobiliari in circolazione alla fine del 2020 sono state effettivamente spazzate via, date le inadempienze negli ultimi 2½ anni. Questa è una grande quota dell’economia.

Quali sono gli effetti a catena di questa recessione nella proprietà?

Chang: la crescita potenziale della Cina potrebbe continuare a scivolare nei prossimi anni da circa il 6% negli anni prepandemici al 3,5% al 4,0% nel 2025 e stabilizzarsi in questo intervallo. Questo è un rallentamento più veloce rispetto alle nostre stime del 2021.

Questo avrà riverberi, ma meno di prima della pandemia. In passato, abbiamo stimato che ogni calo dell’1% della crescita della Cina avrebbe intazzato la crescita globale di circa il mezzo per cento. Ora, il colpo è circa lo 0,2% della crescita globale, poiché l’impatto degli shock statunitensi è maggiore di quelli emanati dalla Cina. Tuttavia, le ricadute si verificano nei mercati emergenti, quindi vediamo un successo dello 0,7% per coloro che sono esportatori di materie prime.

Louis Gave, CEO e co-fondatore, Gavekal Capital. FOTOGRAFIA DI TONY LAW

Gave: il settore immobiliare cinese è stato il grande motore di crescita per il mondo dal 2000 al 2014. Non poteva durare nel

tempo, in parte a causa del fatto che gli alberi non crescono verso il cielo. Inoltre, il governo cinese ha cercato attivamente di ridurre l’aumento dei prezzi degli immobili cinesi, rendendo allo stesso tempo la vita difficile per gli sviluppatori immobiliari attraverso politiche di prestito molto più strette.

Ma anche se gli immobili cinesi hanno avuto un altro anno povero, il minerale di ferro e i prezzi dell’energia hanno resistito. La prossima grande storia per la crescita globale è l’integrazione del cuore eurasiatico menzionato da Matt. Se disegni un asse da Istanbul a Giacarta, hai 3,6 miliardi di persone con una forte crescita demografica e del reddito, e non passa giorno senza un nuovo piano di spesa per le infrastrutture.

Abu Dhabi ha appena detto che spenderà 50 miliardi di dollari per le infrastrutture in India. Una grande spesa per le infrastrutture è anche il caso in Indonesia, Vietnam, altrove in Medio Oriente e persino in Turchia, le cui azioni hanno fatto altrettanto bene in questo decennio in termini di dollari come le azioni statunitensi. Il nuovo mercato rialzista è questo asse da Istanbul a Giacarta. Questo è ciò che guiderà la crescita delle materie prime. La Cina non sta implodendo. Stiamo solo passando a una storia più grande e migliore.

Cosa significa questo per la globalizzazione?

Chang: La deglobalizzazione è stata un mito. È più che i modelli di trading sono cambiati. C’è il corridoio del Medio Oriente e il corridoio dell’America Latina, e anche le economie di collegamento che sono importanti nella catena di approvvigionamento, tra cui Messico, Polonia, Vietnam, Indonesia e Marocco, che fa parte della catena di approvvigionamento elettrica-veicolo-batteria.

Gave: Negli ultimi 30 anni, se la crescita è venuta da qualche parte, è venuta dagli Stati Uniti o dalla Cina. Compreresti l’Indonesia o il Brasile se la Cina avesse fatto bene. Non è stato così negli ultimi tre o quattro anni.

È anche la prima volta in 30 anni che quasi tutti i mercati emergenti hanno spazzato via una Federal Reserve più stravagante. Nel 2013, quando la Fed ha detto che stava pensando di iniziare forse a stringere la politica monetaria, i mercati [finanziari] in Indonesia, India e Brasile sono implosi. Questa volta, questi mercati obbligazionari hanno sovraperformato dal 20% al 40% rispetto agli Stati Uniti. Tesori. Questo è un punto di svolta assoluto.

Perché è così?

Gave: negli Stati Uniti I titoli del Tesoro dovrebbero essere l’ancora del nostro sistema finanziario e hanno fallito in questo compito negli ultimi due anni. Non puoi avere un asset di ancoraggio che perde il 20% in 18 mesi!

Sempre più spesso, paesi come il Cile si stanno rendendo conto che se commerciano con il Brasile, quel commercio non deve essere in dollari USA. Questo è estremamente importante perché man mano che più scambi si spostano nelle valute locali, la necessità di mantenere sia le riserve dalle banche centrali che il capitale circolante per le società in dollari USA diminuisce.

Going Global

Growth is plentiful, and valuations muted, in many parts of the world, as our Roundtable panelists’ picks suggest.

A table showcasing our Roundtable panelists’ stock picks.

| Louis-Vincent Gave Co-founder of Gavekal Research | ||||

|---|---|---|---|---|

| Company / Ticker | Recent Price | Market Value (billion) | P/E* | |

| BYD / 1211.Hong Kong | HK$224.20 | 93.9 | 17.5 | |

| Fuyao Glass Industry Group / 3606.Hong Kong | 36.40 | 13.2 | 14.1 | |

| Rajiv Jain Chairman and chief investment officer of GQG Partners | ||||

| Company / Ticker | Recent Price | Market Value (billion) | P/E * | |

| Adani Enterprises / 512599.India | INR2,208.80 | 30.2 | N/A | |

| Bank Mandiri Persero/ BMRI.Indonesia | IDR5875 | 35.1 | 10.1 | |

| Glencore / GLNCY | $11.64 | 71.4 | 10.3 | |

| Petrobras / PBR | 16.04 | 101.6 | 4.5 | |

| Turk Hava Yollari/ THYAO.Turkey | TRL256.5 | 12.2 | 5.4 | |

| TotalEnergies / TTE | 67.41 | 162.6 | 6.7 | |

| Matthew McLennan Co-head of the global value team at First Eagle Investment Management | ||||

| Company / Ticker | Recent Price | Market Value (billion) | P/E* | |

| Exxon Mobil / XOM | 104.96 | 420.5 | 10.7 | |

| Fomento Economico Mexicano / FMX | $126.77 | 40.7 | 19.3 | |

| IPG Phototonics / IPGP | $95.13 | 4.5 | 19.2 | |

| Prosus / PRX.Netherlands | €30.24 | 87.6 | 16.3 | |

| Richemont / CFR.Switzerland | CHF112.60 | 72.9 | 16.1 | |

| SLB / SLB | 52.85 | 75.2 | 15.2 | |

| Wheaton Precious Metals / WPM | 45.73 | 20.7 | 35.1 | |

McLennan: Il deficit fiscale negli Stati Uniti era del 3,7% [del PIL] nel luglio 2022 e probabilmente sarà superiore al 7% quest’anno secondo le nostre stime, al culmine del ciclo economico. Questo è un risultato fiscale catastrofico che i mercati devono ancora digerire completamente perché l’espansione fiscale dello scorso anno [comprese le scale mobili dei prezzi nei diritti e nella spesa relativa al disegno di legge sulle infrastrutture e alla legge sulla riduzione dell’inflazione] ha dato l’illusione di resilienza.

Questo presenta grandi rischi. Abbiamo un problema fiscale strutturale nella valuta di riserva del mondo, allo stesso tempo gli americani hanno sanzionato la capacità dei russi di accedere alle loro riserve. Che incentivo c’è per gli altri ad accumulare riserve in dollari? Il rapporto tra il prezzo dell’oro e l’ETFTreasury Bond iShares 20+ Year[ticker: TLT] è quasi raddoppiato dalla fine del 2021, un segnale che il valore reale dei titoli del Tesoro è diminuito rispetto all’oro.

Vedi emergere una nuova ancora per il sistema finanziario?

Chang: No. Le obbligazioni statunitensi rimangono l’ancora. Alcune caratteristiche del sistema statunitense, in particolare i suoi mercati dei capitali profondi e liquidi, sono prerequisiti per lo status di riserva e non esistono nella stessa misura in altre parti del mondo. Altri paesi vogliono ancora tenere i loro risparmi nel dollaro. L’Arabia Saudita, per esempio, è ancora ancorata al dollaro. Non esagererei con la de-dollarizzazione.

Detto questo, abbiamo visto un cambiamento nei mercati delle materie prime, dove stimiamo che il 20% del commercio di materie prime sia regolato in non dollari a causa delle sanzioni della Russia, e stiamo assistendo a una de-dollarizzazione in Cina delle attività all’estero. La Cina si è allontanata dal dollaro in misura significativa, anche se ha ancora molti titoli di stato degli Stati Uniti. Stiamo anche assistendo a un aumento degli acquisti di oro da parte dei mercati emergenti. Nelle nostre previsioni a lungo termine, vediamo un deprezzamento del 2% del dollaro all’anno.

Jain: Non abbiamo mai sanzionato un esportatore di materie prime così grande prima d’ora. La Russia è il più grande esportatore mondiale di fertilizzanti, cibo e armi, quindi [le sanzioni] hanno costretto il mondo a usare meno dollari. E piuttosto che accumulare dollari e detenere titoli del Tesoro, i paesi potrebbero anche investire a livello nazionale per migliorare le infrastrutture. In Medio Oriente – Arabia Saudita, Bahrain, Oman o Qatar – i paesi stanno aprendo le loro economie. C’è un cambiamento epoca in corso. Le buone politiche sono arrivate da paesi con mercati poco performanti negli ultimi 10 anni. Il gioco sta cambiando.

Cosa significa tutto questo per i portafogli di investimento?

McLennan: Probabilmente abbiamo visto il punto più basso di una generazione nel costo del capitale nel 2021. Mentre ci allontaniamo da questo e pensiamo ai rischi sovrani emergenti nel mondo sviluppato, l’oro è una potenziale copertura. Ma siamo anche più diversificati dell’MSCI World Index, che è quasi il 70% nelle azioni statunitensi. Il nostro portafoglio è più vicino al 50% degli Stati Uniti e al 50% all’estero.

Rajiv Jain, presidente e direttore degli investimenti, GQG Partners.

Jain: La partecipazione dei mercati emergenti nel nostro portafoglio globale è la più alta in 15 anni, ma non abbiamo nulla investito in Cina. Abbiamo versato soldi nelle azioni turche, compresa la compagnia aerea Turk Hava Yollari [THYAO.Turchia]. In Indonesia, un altro investimento, Bank Mandiri Persero [BMRI.Indonesia], è una banca statale di 35 miliardi di dollari che vende a nove volte gli utili e vede una crescita dei prestiti a due cifre.

Mentre l’Europa è sulla strada veloce per socializzare tutto, dalle tasse sui riacquisti di azioni alla nazionalizzazione dei servizi pubblici, i mercati emergenti si stanno privatizzando. Il Brasile ha privatizzato più di 50 aziende. Il primo ministro indiano, Narendra Modi, ha detto che il governo non dovrebbe essere nel business della gestione di imprese. Questa è musica per le nostre orecchie!

Quali altre aziende sono beneficiarie della privatizzazione?

Jain: abbiamo aggiunto ad Adani Enterprises [512599. India], che è valutata a circa 30 miliardi di dollari, lo stesso degli aeroporti della Thailandia [AOT.Thailandia]. Tuttavia, le risorse aeroportuali di Adani da sole valgono così tanto nei prossimi anni, senza tenere conto delle sue altre risorse, come l’idrogeno verde, le strade, i data center e i servizi minerari. Circa un terzo dei passeggeri aerei indiani passa attraverso gli aeroporti di Adani e il 40% del volume dei container indiani passa attraverso i suoi porti. Il titolo è cresciuto a un ritmo annuale del 30% in dollari USA negli ultimi 25 anni, ma è ancora attraente.

Come può un titolo essere ancora sottovalutato dopo quel tipo di crescita?

Jain: Adani ha uno dei record di maggior successo di imprese di incubazione che ho visto a livello globale: hanno scorpourato più di 75 miliardi di dollari di aziende da Adani Enterprises.

Adani Enterprises è stata l’obiettivo di un venditore allo scoperto all’inizio di quest’anno che ha assembrato frodi diffuse, cosa che il conglomerato ha negato. Qual è la tua posizione sulla situazione?

Jain: Quasi tutte le accuse erano state respinte dalle alte corti indiane in precedenza e sono state respinte dalla Corte Suprema indiana qualche mese fa. Adani Enterprises è l’attività di punta del gruppo Adani, che ha appena sfruttato il mercato per il più grande prestito sindacale in Asia il mese scorso, finanziato da una dozzina di importanti banche globali e indiane. Anche il governo degli Stati Uniti ha investito in Adani Group finanziando un progetto portuale dello Sri Lanka che gestisce.

Cos’altro è attraente nei mercati emergenti?

McLennan: Oggi, i mercati emergenti hanno un prezzo per l’imperfezione, aspettandosi una recessione o condizioni lente. Gli Stati Uniti hanno un prezzo per un atterraggio morbido e le probabilità sono che probabilmente non sarà morbido.

La nostra più grande partecipazione in Messico è FEMSA [Fomento Economico Mexicano (FMX)], che controlla la rete di minimarket OXXO e il più grande imbottigliatore di Coca-Cola del mondo. Il Messico è stato un beneficiario di alcune di queste tendenze di deglobalizzazione, data la sua vicinanza agli Stati Uniti, e FEMSA è un’azienda con vantaggi competitivi dimostrabili.

Matt McLennan, co-capo del Global Value Team e Portfolio Manager, First Eagle. FOTOGRAFIA DI SASHA MASLOV

Quali sono le prospettive per l’Europa?

Chang: C’è più preoccupazione per una lieve recessione. L’incertezza sull’inflazione rimane alta, poiché le pressioni salariali potrebbero aumentare. Più in generale, ci sono problemi di crescita strutturale, con la Germania, l'”uomo malato d’Europa”, al centro dell’Europa. La strategia di crescita esistente, l’approvvigionamento di gas naturale a basso costo per soddisfare la domanda insaziabile della Cina, è stata capovolta. Inoltre, gli Stati Uniti stanno perseguendo in modo aggressivo la politica industriale e le tariffe rimangono. Ma la questione centrale per l’Europa è il “malessere” dei consumatori, con il tasso di risparmio al di sopra dei livelli prepandemici.

Jain: i prezzi dell’energia europei sono saliti alle stelle dopo la guerra russa. La matematica non funziona più per gli industriali tedeschi che si affidavano al gas russo a basso costo come input. I responsabili politici europei stanno anche danneggiando il settore automobilistico, una delle loro industrie più grandi e competitive, vietando i motori a combustione interna in sei o sette anni. L’industria non può competere con i cinesi sui veicoli elettrici, quindi sta cercando di iniziare una guerra commerciale. Il problema è che l’intera catena di approvvigionamento per i veicoli elettrici proviene dalla Cina.

Gave: l’Europa ha molti problemi, ma due lati positivi: nessuno si aspetta qualcosa di buono dall’Europa e le azioni bancarie europee sono in aumento molto. I grandi crolli nei mercati tendono a venire da problemi bancari. L’unico posto che trovi oggi è negli Stati Uniti. Le azioni bancarie vengono valutate dai regolatori , e questo mentre l’economia sta crescendo al 4,9%. Se ci sarà una crisi, è più probabile negli Stati Uniti.

Le azioni bancarie statunitensi stanno lottando per molte ragioni.

Dato: curve di rendimento invertite, ecc. Ma [le banche statunitensi] sono dall’altra parte del calo di 15 trilioni di dollari negli valore dei Treasury degli Stati Uniti.

McLennan: Le banche al dettaglio negli Stati Uniti sono state spesso il canarino nella miniera di carbone. A metà degli anni 2000, le banche al dettaglio hanno avuto problemi nei loro portafogli di prestiti residenziali, e poi abbiamo avuto la crisi dei subprime nel 2008. Il problema nelle banche regionali questa volta è stato nei titoli sovrani, quindi forse la dinamica della prossima crisi coinvolgerà una sorta di emissione sovrana negli Stati Uniti.

Dati i rischi di cui stai discutendo, dove trovi protezione nei mercati?

Jain: Secondo una visione quinquennale, il petrolio è probabilmente il bene più difensivo. La redditività è migliorata in tutto il settore e la spesa in conto capitale è scesa di oltre la metà. In Cina, Brasile e India, abbiamo un ritrovato amore per le imprese statali perché i governi stanno agendo in modo aggressivo per investire.

Per esempio, possediamo Petrobras [PBR] in Brasile, che sta vendendo per 4,5 volte gli utili e ha un rendimento da dividendi dal 10% al 15% e alcune delle migliori prospettive di crescita della produzione nei prossimi sei o sette anni. In Europa, possediamo TotalEnergies [TTE]; Patrick Pouyanné è uno dei migliori amministratori delegati del settore. Il titolo viene scambiato per sei volte gli utili, rende il 5% e il dividendo sta crescendo.

Gave: negli ultimi 30 anni, avresti costruito il tuo portafoglio [azionario] e avresti aggiunto trascuri U.S. a 10 anni sulla premessa che se accade qualcosa di brutto, le obbligazioni salverebbero la giornata. Questo non ha funzionato negli ultimi tre anni a causa delle tendenze fiscali, della de-dollarizzazione e di un mondo che cambia.

L’unica attività correlata negativamente alle azioni e alle obbligazioni è l’energia. I prezzi dell’energia più alti provocherebbero più dolore, innescando un’ulteriore vendita di obbligazioni, mentre i conseguenti tassi di interesse più alti sgambetterebbero i mercati azionari. Oggi, chi non gestisce una posizione energetica pesantemente in sovrappeso si sta preparando per un risultato potenzialmente disastroso.

McLennan: Con così tanta attenzione alla transizione energetica e al livello cumulativo di sottoinvestimento, l’età media di produzione di risorse è stata dimezzato negli ultimi 15 anni. Tra le nostre migliori partecipazioni ci sono Exxon Mobil [XOM] e SLB [SLB]. Stanno generando un grande flusso di cassa e hanno bilanci migliori di molti sovrani. I prezzi dei servizi dei giacimenti petroliferi possono aumentare molto di più e l’energia diventa spesso un importante vettore in uno sviluppo geopolitico imprevisto.

Chang: Siamo anche in sovrappeso di materie prime ed energia e stiamo guardando più proxy obbligazionari, come utenze e beni di base. Anche se non è il nostro caso di base, se i prezzi del petrolio salgono a 120 dollari al barile e rimangono lì per due trimestri, ciò ucciderà l’espansione globale. Se il petrolio sale a 100 dollari, puoi prendere mezzo percento di sconto sulla crescita globale.

Cosa significa una Cina più lenta per le materie prime e altre società legate alla sua crescita?

McLennan: Quando il Giappone ha subito il suo aggiustamento negli anni ’90, la domanda di alcune categorie [di prodotto], come il business del cognac, non è mai rimbalzata completamente. Il nostro più grande investimento di lusso è Richemont [CFR.Switzerland], la holding di Cartier. Se il rimbalzo dei consumi in Cina è debole, ciò peserà su quell’attività. Una fonte di comfort: i prezzi sono stati molto meno aggressivi negli orologi e nei gioielli rispetto alle borse, quindi forse potrebbe esserci qualche [domanda] di ricaduta nel lusso duro come i gioielli. L’azienda ha gradualmente sovraperformato i prezzi dei metalli preziosi, data la sua espansione misurata della metratura e delle categorie di prodotti.

Jain: I cinesi stanno aumentando di nuovo i loro tassi di risparmio. È stato un ambiente difficile, con i lockdown [Covid] e significative perdite di posti di lavoro. La psiche è cambiata. Ecco perché non ci piace il settore del lusso in Europa. Non credo che LVMH Moët Hennessy Louis Vuitton [MC.FRANCE] stia tornando presto alla crescita dei ricavi a due cifre, soprattutto ora che è un colosso da 400 miliardi di dollari.

McLennan: Abbiamo una mentalità da bilanciere di fronte a questo tipo di incertezze. Ad esempio, puoi possedere Richemont ma potresti anche voler possedere aziende che sono già state depresse [dal rallentamento della Cina], come gli specialisti nell’automazione di fabbrica. Stai cercando aziende con un forte incarichi, come IPG Photonics [IPGP], che ha una quota di mercato del 65% nei laser a fibra e ne trarrà beneficio se la Cina si riprende, ma anche quando vengono costruite nuove fabbriche altrove. Negozia a un multiplo a una cifra del flusso di cassa. Ha liquidità netta e sta riacquistando azioni.

Vogliamo anche potenziali coperture contro rischi sovrani o geopolitici, come i lingotti d’oro. Possediamo Wheaton Precious Metals [WPM], la principale società di streaming di oro e argento, che ha prodotto grandi rendimenti rispetto all’oro o all’argento. [Gli streamer d’oro accettano di acquistare una percentuale della produzione di una miniera a un prezzo predeterminato.]

Parlando di rischi geopolitici, in che modo è probabile che una crescita più lenta abbia un impatto sull’approccio della Cina a Taiwan?

Chang: Il conflitto militare con Taiwan non dovrebbe essere un obiettivo a breve termine. La ripresa delle comunicazioni bilaterali tra Stati Uniti e Cina ha ridotto il rischio di errori di calcolo e conflitti accidentali, che era stata una preoccupazione dalla visita dell’ex presidente Nancy Pelosi a Taiwan la scorsa estate. In particolare, al recente vertice sulla cooperazione economica Asia-Pacifico, gli Stati Uniti e la Cina hanno concordato di riprendere il dialogo militare.

La Cina è il partner commerciale numero 1 di 120 paesi nel mondo. Anche se sta rallentando, avrà la più grande classe media del mondo. Ma c’è un’enorme differenza tra fare affari in Cina in questo momento ed essere un investitore di portafoglio.

Se sei in Cina per ottenere esposizione al mercato interno o all’Asia, non hai davvero cambiato molto la tua strategia. Se sei in Cina [produrre o approvvigionare] per il mercato statunitense, potresti sentirti come se fossi sotto più sotto esame e avessi dovuto ripensare la tua strategia.

Gave: L’opinione che la Cina stia andando così male che invaderà Taiwan per distrarre la gente è molto occidentale. La Cina non sta invadendo Taiwan. Questo va ben oltre le capacità dell’Esercito Popolare di Liberazione.

La situazione politica [in Cina] è il vero problema. A seguito del giro di vite su immobili, istruzione e tecnologia, la percezione tra gli imprenditori cinesi e i funzionari locali è che il governo centrale non sia più un amico ma un nemico. A livello locale, ciò che prima si faceva rapidamente ora richiede un’eternità; questo è un enorme freno alla crescita.

Cosa mancano gli investitori della Cina?

Ha dato: C’è una storia positiva: il surplus commerciale della Cina pre-Covid è stato di circa 25 miliardi di dollari. Oggi, è il triplo, o circa 75 miliardi di dollari. La Cina ha fatto salire la catena del valore delle esportazioni negli ultimi cinque anni. Ora è il più grande esportatore di automobili al mondo e un concorrente di livello mondiale in una serie di settori a cui nessuno lo associava cinque anni fa, dalle centrali elettriche e turbine alle ferrovie e alle apparecchiature di telecomunicazione. Mentre la Cina si muove verso l’alto nella catena del valore, così fanno gli stipendi, i posti di lavoro e l’innovazione tecnologica della Cina. La produzione di automobili, centrali nucleari o ferrovie è un’attività complicata, e la Cina ha raggiunto questo obiettivo in un modo che pochissime altre economie hanno fatto.

Cosa dovrebbero possedere gli investitori per essere esposti alla maturazione della Cina?

Gave: Pensa ai beneficiari mentre la Cina prende il controllo delle industrie. Tesla [TSLA] ha un prezzo come se fosse la più grande casa automobilistica del mondo per sempre, ma non c’è dubbio che BYD [1211. Hong Kong] sarà la più grande. Allora, perché non dovrebbe Fuyao Glass Industry Group [3606. Hong Kong] essere la più grande azienda di vetro del mondo? Possiedo entrambi e penso che sarà estremamente difficile competere con loro.

McLennan: Devi essere selettivo. Abbiamo tiepide aspettative a medio termine per la crescita della Cina. Quando tutti pensavano che il Giappone fosse un casino con una cattiva demografia, deflazione e debito, ne sono venute fuori molte aziende interessanti. In Cina, anche se ci sono domande sulla garanzia dei diritti di proprietà a lungo termine, alcuni di questi vengono scontati più di diversi anni fa. Ecco perché stiamo iniziando a diventare più aperti alle opportunità.

Possediamo Prosus [PRX.Netherlands], che possiede circa il 30% di Tencent Holdings [700. Hong Kong]. Tencent si è spostata da un’espansione quasi spericolata a un approccio più misurato incentrato sui guadagni di efficienza. Prosus quota con uno sconto significativo sul valore delle sue partecipazioni in Tencent e altre partecipazioni [tra cui la società di e-commerce indonesiana Ula, le società europee di consegna di cibo Oda e Delivery Hero [DHER.Germany] e la fintech indiana PaySense tra gli altri] e sta riacquistando azioni.

Quali altri temi globali non ricevono abbastanza attenzione?

Jain: Molti paesi saranno a corto di energia. La maggior parte dei mercati emergenti non può permettersi il gas naturale liquefatto a 12 o 13 dollari per milione di unità termiche britanniche. A meno che non siamo d’accordo con i blackout, il carbone avrà un ritorno. Le centrali termiche sono in fase di allestito in Giappone e Corea. E per tutta l’energia pulita di cui senti parlare in Europa, indovina chi è il più grande acquirente di carbone colombiano da Glencore [GLNCY]? È la Germania! Possediamo Glencore, che ottiene quasi il 40% dei suoi guadagni dal carbone.

Chang: Ma ci sono ancora domande sul modello economico cinese e sul fatto che l’economia cinese possa riequilibrarsi verso il consumo interno. Ci sono anche domande geopolitiche, come se gli Stati Uniti prenderanno ulteriori misure per limitare l’accesso della Cina alla tecnologia, incentivare le aziende a procurarsi a livello nazionale o aumentare il controllo delle partecipazioni cinesi degli investitori.

C’è ancora l’eccezionalismo degli Stati Uniti e della Cina a causa dei ruoli dei due paesi nell’economia globale e nel sistema monetario internazionale. Gli Stati Uniti sono la valuta di riserva e la Cina ha un conto capitale chiuso. Di conseguenza, molte delle tendenze che abbiamo discusso che sembrano insostenibili, compresi gli oneri del debito e gli alti deficit fiscali, potrebbero essere sostenute per un po’ in questi paesi.

Grazie a tutti.

07/10/23: 12 Azioni scelte dalla nostra tavola rotonda di Professionisti del settore Sanitario. La perdita di peso non è l’unico grosso problema in medicina.

I trattamenti per la perdita di peso non sono l’unico grosso problema in medicina. La nostra tavola rotonda sanitaria del 2023 esplora le migliori opportunità di investimento.

per i farmaci anti obesità ho una discussione aperta QUI

Le azioni sanitarie sono state sul letto di malattia quest’anno per una serie di motivi, che vanno dall’aumento dei tassi di interesse e dalle pressioni normative al lancio di trattamenti rivoluzionari per la perdita di peso il cui assorbimento potrebbe ridurre la domanda di altri farmaci e procedure mediche.

Eppure, la prognosi è migliore di quanto molti investitori suppongono.

Questa è la visione collettiva dei quattro relatori alla tavola rotonda sanitaria del 2023 di Barron, che vedono opportunità allettanti non solo nelle quote ad alta quota dei giganti della perdita di peso Eli Lilly (ticker: LLY) e Novo Nordisk (NVO) ma anche altri titoli farmaceutici, biotecnologici, ospedalieri e di dispositivi medici che Wall Street ha abbattuto o ignorato. Le scoperte scientifiche, la creazione di accordi e una risposta agile alla regolamentazione potrebbero illuminare le prospettive finanziarie del settore negli anni a venire, dicono questi esperti, e riaccendere l’interesse degli investitori in uno dei più importanti driver aziendali dell’economia statunitense.

I relatori della tavola rotonda di quest’anno includono Ziad Bakri, portfolio manager di T. Rowe Price e manager del Scienze della salute di T. Rowe Price; Asad Haider, capo della ricerca sanitaria e stratega del settore presso Goldman Sachs; Jared Holz, stratega azionario sanitario presso Mizuho; e Debra Netschert, amministratore delegato di Jennison Associates e co-manager di portafoglio di PGIM Jennison Scienze della salute

Il gruppo ha incontrato diversi scrittori e redattori di Barron su Zoom il 14 settembre per condividere le loro opinioni sui maggiori sviluppi di quest’anno nel settore sanitario e sui loro titoli preferiti.

Segue una versione modificata della conversazione. Tutti i dati sono a partire dal 14 settembre, se non diversamente indicato.

Barron’s: I trattamenti per l’obesità sviluppati da Eli Lilly e Novo Nordisk sono probabilmente la più grande storia nel settore sanitario di quest’anno. Gli investitori sono eccessivamente entusiasti delle prospettive di crescita di questi prodotti e delle azioni di Lilly e Novo?

Debra Netschert: A Jennison, abbiamo seguito lo spazio GLP-1 [peptide-like glucagon-1] per il diabete e l’obesità negli ultimi due decenni. È stato un momento emozionante per investire in questo spazio. Ci sono stati più studi clinici positivi per il trattamento del diabete e dell’obesità, il più recente è lo studio Novo’s Select, che ha dimostrato che i pazienti obesi che assumevano il farmaco dell’azienda Wegovy avevano una riduzione del 20% del rischio di eventi cardiovascolari. Ci sono circa 85 milioni di americani in sovrappeso con malattie cardiovascolari preesistenti che trarrebbero beneficio dal trattamento. Se assunto in modo appropriato, potrebbe prevenire 1,4 milioni di attacchi di cuore negli Stati Uniti per un periodo di 10 anni. I risultati completi dello studio Select dovrebbero essere pubblicati in una conferenza medica a novembre.

Mentre l’entusiasmo per i trattamenti dell’obesità ha raggiunto il picco, l’utilizzo non è nemmeno vicino. Secondo Novo, la penetrazione del mercato dei GLP-1 per il trattamento del diabete era dell’11% alla fine dello scorso anno. In tutto il mondo, la penetrazione era al 5%. Stimiamo che ora sia solo circa il 15% negli Stati Uniti, nonostante la rapida crescita di quest’anno.

Debra Netschert, amministratore delegato di Jennison Associates

Quando penso se Lilly è sopravvalutata, penso a quanto sia limitato questo ambiente. Il Mounjaro di Lilly [un trattamento per il diabete] non è ancora stato approvato per la perdita di peso, ma probabilmente lo sarà entro la fine dell’anno. Grazie a un significativo aumento della capacità produttiva, l’assorbimento aumenterà drasticamente nel 2026-28. Ciò si tradurrà in una significativa accelerazione delle vendite e degli utili. Stimiamo che le vendite di franchising GLP-1 combinate di Lilly e Novo raggiungeranno circa 100 miliardi di dollari nel 2028. Ciò si tradurrà in una crescita dei guadagni annualizzati superiore al 30% per Lilly e quasi il 20% per Novo dal 2023 al 2028.

Asad Haider: I trattamenti per l’obesità sono l’intelligenza artificiale dell’assistenza sanitaria, il che significa che questo è un megatema a cui molti investitori sanitari si stanno ancorando in questo momento. Novo e Lilly sono le uniche espressioni large-cap di quel tema. Come ha detto Deb, lo spazio di crescita è tremendo. C’è un’opinione che queste azioni riflettano molto clamore, ma puoi capire perché sono in aumento.

Uno dei nostri mantra è che le azioni seguono le revisioni degli utili. Se si tiene traccia della performance di queste azioni rispetto alle revisioni dei forward-earning degli analisti, la relazione è quasi one-to-one. Finché le revisioni degli utili continueranno ad aumentare, le azioni saliranno. Forse la capitalizzazione di mercato di Lilly di quasi 600 miliardi di dollari sta scontando molto ottimismo, ma queste azioni non sono scambiate sui guadagni dei prossimi 12 mesi. Stanno scambiando sull’opportunità a lungo termine, una visione quinquennale. Visto attraverso quella lente, è rimasta molta pista.

In che modo il successo di questi farmaci influenzerà il più ampio settore sanitario?

Jared Holz: Man mano che più pazienti usano questi farmaci, si metteranno in grado di vivere una vita migliore. Si spera che il costo del trattamento dei pazienti con disturbi legati all’obesità si riduca grandemente a lungo termine. Questa è solo la parte superiore del primo inning: il primo anno in cui questi farmaci sono stati venduti commercialmente.

Ziad Bakri: I trattamenti per l’obesità potrebbero avere enormi benefici collaterali nel ridurre gli attacchi di cuore, l’apnea del sonno e altro ancora. Nel corso del tempo, i pagatori e i datori di lavoro avranno i dati che lo dimostrano, e questi farmaci saranno coperti dall’assicurazione. Inoltre, David Ricks, CEO di Lilly, ha parlato di penetrazione del mercato di massa. Per arrivarci, questi trattamenti devono essere somministrati sotto forma di pillola, non solo attraverso iniezioni, e questo costerebbe molto meno. La stima di Debra di 100 miliardi di dollari di vendite è solida, anche se non so in quale anno, esattamente, accadrebbe. Ma se si considera che altre grandi classi di farmaci che i pagatori coprono, come gli inibitori del TNF usati per trattare l’artrite, sono a nord di 40 miliardi di dollari di vendite annuali, 100 miliardi di dollari sembrano pazzi? Non proprio.

Netschert: Quando un paziente passa da uno stato obeso a uno con una massa corporea più normale, quali altri problemi di salute vengono eliminati? Quali altri costi, per i farmaci o le cure mediche, scendono? Ecco perché sarà importante vedere tutti i dettagli della prova Select. Tra cinque anni potremmo dire, ricordi quando eravamo preoccupati che i farmaci per la perdita di peso avrebbero rotto il sistema? Guarda quanto questi farmaci hanno piegato la curva dei costi in modo positivo.

Ziad Bakri, portfolio manager di T. Rowe Price

Holz: A breve termine, calcolare la copertura di questi trattamenti sarà un po’ un incubo attuariale per le compagnie di assicurazione mentre cercano di mettere insieme i benefici immediati della perdita di peso e i benefici a lungo termine di altri esiti positivi per la salute. I pagatori devono impegnarsi in un esercizio matematico per determinare cosa sono disposti a pagare ora, rispetto a ciò che potrebbero risparmiare in seguito. Sembra difficile, ma se i dati reggeranno come ci aspettiamo, potrebbe essere più facile.

Haider: Possiamo tutti riconoscere che il campo è agli inizi, sia commercialmente che scientificamente, e possiamo discutere se i due farmaci approvati – Saxenda di Novo, un GLP-1 di generazione precedente e Wegovy – domineranno il mercato a lungo termine. Ma se fai un passo indietro, almeno una dozzina di malattie sono una conseguenza dell’obesità. È difficile sostenere che l’assistenza gestita non vorrebbe pagare per questi farmaci, data l’entità dei risparmi che alla fine potrebbero essere generati.

Dovremmo anche discutere l’impatto dei farmaci GLP-1 sui volumi delle procedure mediche e sulla tecnologia medica. I trattamenti per l’obesità hanno penetrato solo una parte del mercato totale dell’obesità adulta negli Stati Uniti, finora. Tuttavia, stiamo già iniziando a vedere un impatto su alcuni volumi di procedure. Intuitive Surgical [ISRG] ha detto che ha visto una domanda più debole di chirurgia bariatrica nel suo ultimo trimestre a causa dell’uso di farmaci GLP-1 per l’obesità. Le procedure ortopediche potrebbero aumentare, poiché a molti pazienti è stato detto di perdere peso prima dell’intervento chirurgico all’anca e al ginocchio.

È più difficile sapere quale sarà l’impatto a lungo termine sui produttori di dispositivi per il diabete come CGM [dispositivi di monitoraggio continuo del glucosio], pompe, attrezzature per l’apnea del sonno e così via. Il mercato sta iniziando a prezzare in un’intaccatura alla crescita. Non si tratta di cosa succede nel prossimo trimestre, o nel trimestre successivo. È quello che succederà in un periodo più lungo.

Bakri: Per la chirurgia bariatrica, questo è un ovvio negativo. Per altre categorie, l’impatto potrebbe non essere così chiaro. L’uso delle statine è iniziato negli anni ’90, e non è che ora ci sia carenza di procedure di stent cardiovascolari o attacchi di cuore. È probabile che il mercato ortopedico ne trarrà beneficio. Sta già beneficiando dell’effetto pickleball. Le persone anziane sono più attive oggi. Ecco perché si stanno sostituiscono le anche e le ginocchia. Se perdi peso, sarai anche più attivo. Per quanto riguarda i dispositivi per il diabete, è difficile da sapere. In parte, le azioni sono diminuite perché hanno multipli di prezzi/utili elevati. Introduci un po’ di incertezza e la gente non vorrà pagare tanto per azioni multiple ad alto.

Haider: Con l’aumento dei tassi di interesse, le azioni di lunga durata sono comunque sotto stress.

Holz: La preoccupazione per le azioni di dispositivi medici sembra il 99% narrativo, l’1% di rischio reale. Dubito che vedremo un degrado significativo delle entrate o dei guadagni dei dispositivi medici nei prossimi anni a seguito dell’uso di farmaci per la perdita di peso. Penseresti che anche alcune azioni di cibo e bevande verrebbero colpite, eppure J.M. Smucker [SJM] sta acquistando Hostess Brands [TWNK] e sta alzando la sua scommessa sugli snack. [Un dirigente di Walmart (WMT) ha detto il 4 ottobre che il rivenditore aveva visto un piccolo cambiamento negli acquisti di generi alimentari da parte dei clienti che assumevano soppressori dell’appetito.]

Jared Holz, stratega azionario sanitario e specialista del settore presso Mizuho

Potremmo parlare di farmaci per l’obesità tutto il giorno, ma passiamo all’altra grande storia sanitaria di quest’anno: la negoziazione dei prezzi dei farmaci Medicare (l’assistenza statale alle persone anziane), che l’industria farmaceutica ha cercato di far deragliare attraverso il lobbying e il contenzioso. Cosa ne pensi?

Netschert: Non chiamo battaglie legali, ma le conseguenze non intenzionali dell’In Inflation Reduction Act sono significative per l’industria farmaceutica, in particolare i prezzi dei farmaci. Una cosa che l’IRA non limita è il prezzo al quale un farmaco può essere lanciato. Quindi, se pensi a un lancio di farmaci come a un semplice esercizio di flusso di cassa scontato, l’IRA diminuisce il numero di anni che devi guadagnare un ritorno sul tuo investimento. A causa di ciò che è successo con i tassi di interesse, abbiamo anche aumentato drasticamente il tasso di sconto. Ciò significa che è necessario raggiungere il picco delle entrate molto prima nel ciclo di vita di un farmaco perché quel ciclo di vita sarà più breve.

C’è solo un modo in cui un’azienda può ottenere il flusso di entrate desiderato e il ritorno sul capitale su un determinato lancio di farmaci, ed è quello di valutare il farmaco più alto. Le aziende daranno anche un’occhiata da parte al numero di indicazioni per le quali lanciano un farmaco. Se hai un arco di tempo limitato di nove o 13 anni in cui ottenere entrate da un prodotto di marca, non eseguirai grandi prove di fase 3 per nuove indicazioni nell’anno sei o 12. Ciò significa che le aziende mireranno a raggiungere il picco di vendite di un farmaco più velocemente e smetteranno di investire in ricerca e sviluppo per quel prodotto negli ultimi anni del suo ciclo di vita completamente marchiato.

Se le conseguenze non intenzionali dell’IRA sono che i prezzi negoziati diminuiscono l’innovazione e potenzialmente portano a prezzi più alti dei farmaci, la gente potrebbe fermarsi e pensare, è davvero la cosa giusta? L’IRA non avrebbe dovuto abbassare i prezzi dei farmaci a lungo termine e aumentare il numero di pazienti trattati e le malattie che le aziende farmaceutiche sono disposte a perseguire? Da quel punto di vista, non sembra carino.

Ciò significa che dobbiamo resettare le aspettative di guadagno per le azioni farmaceutiche?

Bakri: Si potrebbe sostenere che molta di questa incertezza si riflette già nei multipli di valutazione per l’industria. Le azioni farmaceutiche sono scambiate con uno sconto di circa il 25% sul mercato più ampio e vicino ai cali visti durante i periodi precedenti di incertezza politica.

Le cose più complicate, come ha detto Debra, sono diverse incognite su come si svolgerà la situazione attuale. Non conosciamo l’entità dei negoziati del settore con il governo e non sapremo l’entità degli sconti fino al prossimo anno. Potrebbero variare a seconda del farmaco. Inoltre, se un farmaco in una classe di farmaci è in trattativa, cosa significa per la struttura dei prezzi e di rebidding di altri farmaci in quella classe?

Asad Haider, capo della ricerca sanitaria degli Stati Uniti e stratega settoriale per Goldman Sachs

Poi, c’è il potenziale impatto sulle strategie di sviluppo clinico, M&A [fusioni e acquisizioni], R&S [ricerca e sviluppo] e tutto il resto. E anche se pensi di capire tutto, ci stiamo muovendo verso un’elezione presidenziale. In genere, gli anni elettorali non sono ottimi per le prestazioni delle azioni sanitarie. L’ulteriore incertezza politica crea una diminuzione dell’appetito per le azioni.

Per concludere il contenzioso, ci sono otto cause legali attive contro queste disposizioni dell’IRA. Nemmeno io prendo opinioni sulle cause legali, ma se una di queste cause dovesse prevalere, e ci dovesse essere un’ingiunzione contro la negoziazione dei prezzi, sarebbe uno sviluppo significativo.

Tutto questo sta cambiando il modo in cui pensi alle azioni farmaceutiche che detieni?

Bakri: Non proprio. Ovviamente, se un farmaco è nella lista dell’IRA, devi modellare le potenziali conseguenze. Ma non puoi prevedere la situazione legale. Ciò accentua l’importanza di investire in aziende con farmaci efficaci, sicuri e che soddisfano grandi esigenze insoddisfatte, farmaci che migliorano drasticamente la vita delle persone o la qualità della vita. Questo è sempre un tema.

Holz: Gli investitori sembrano aver scosso le notizie sulla selezione dei 10 farmaci soggetti alla negoziazione dei prezzi di Medicare. Le azioni non hanno fatto molto negli ultimi mesi. Il fatto che le azioni farmaceutiche siano state fondamentalmente piatte anche dopo che i Centers for Medicare & Medicaid Services hanno svelato l’elenco è positivo per me. I team di gestione si concentrano principalmente su due cose: R&S interna e tutto ciò che sembra abbastanza interessante su cui scommettere esternamente. Nessuna di queste cose cambia a causa della legge sulla riduzione dell’inflazione o dell’elenco.

Tornando alle elezioni presidenziali del prossimo anno, cosa c’è in gioco per il settore sanitario? E cosa cambierebbe se un repubblicano fosse eletto presidente?

Haider: Come notato, l’assistenza sanitaria tende a rimanere indietro in un anno elettorale. Detto questo, questo potrebbe essere uno dei cicli elettorali più benigni per il settore. I democratici hanno già estratto una vittoria dall’industria con l’IRA. Ora la conversazione si sposta sull’attuazione della legge. Inoltre, il presidente Joe Biden ha assunto una posizione più moderata su alcune delle questioni politiche più grandi che sono emerse in altri cicli elettorali, come Medicare for All. Se è il candidato democratico, probabilmente sarà visto come una buona cosa dal punto di vista del settore sanitario.

I repubblicani, d’altra parte, potrebbero cercare di ridurre alcune delle clausole dell’IRA. Il fattore complicato è che Donald Trump ha preso una posizione populista sui prezzi dei farmaci. Inizialmente, c’è stato un rally di sollievo nelle azioni sanitarie quando è stato eletto presidente. Poi, la gente si è resa conto che avrebbe inseguito i prezzi dei farmaci in modo ancora più aggressivo di quanto avessero fatto i democratici, e il settore ha iniziato a vendere. Si parla già di cui potrebbe cercare di etichettare ciò che Medicare paga per i farmaci ai prezzi pagati da altri paesi sviluppati, molti dei quali hanno nazionalizzato i sistemi sanitari. In breve, la prospettiva è nuvolosa.

La Federal Trade Commission ha adottato una linea dura sulle fusioni farmaceutiche quest’anno, anche se il suo recente accordo con Amgen [AMGN] che consentirebbe alla società di procedere con l’acquisto di Horizon Therapeutics[HZNP] sembra un segno positivo. Quali sono i takeaway di investimento qui?

Holz: La FTC ha intensificato il suo controllo sulla maggior parte delle industrie, non solo farmaceutiche, ma il fatto che l’accordo Horizon sembri più vicino ad accadere è positivo. Sembra anche che l’accordo [PFE] di Pfizer per acquistare Seagen [SGEN] si chiuderà. Se queste due grandi transazioni hanno luogo, ciò potrebbe aprire le porte a una maggiore attività di M&A. Le aziende farmaceutiche a grande capitalizzazione hanno bisogno di generatori di entrate, sia a breve che a lungo termine. Il prossimo anno potrebbe essere un anno produttivo per gli affari. Ziad, sei concentrato sulla biotecnologia. Le preoccupazioni della FTC hanno messo un freno al settore. Vedi un potenziale scongelare per le azioni?

Bakri: Il controllo tende ad essere su accordi più grandi che coinvolgono prodotti commerciabili. L’ironia è che le acquisizioni migliorano l’innovazione. Se possedessimo Horizon e fosse acquistato da Amgen, reinvestiremmo i proventi del nostro accordo in altre società biotecnologiche. La FTC non l’ha vista in questo modo.

Haider: Circa 200 miliardi di dollari di entrate andranno fuori brevetto per l’industria farmaceutica entro la fine di questo decennio. L’industria biofarmaceutica ha oltre 700 miliardi di dollari, secondo il nostro calcolo, in potenza di fuoco di M&A. Ha bisogno di crescita. Le offerte saranno fatte. La sfida per gli investitori è scegliere gli obiettivi giusti.

Un altro fattore di complicazione sono le conseguenze non intenzionali della legge sulla riduzione dell’inflazione sull’attività di M&A. Potremmo vedere un perno verso le acquisizioni, date regole diverse tra le fasi dei farmaci e delle popolazioni di pazienti.

Netschert: M&A è importante per l’ecosistema farmaceutico e i prezzi dei farmaci. Non possiamo avere centinaia di piccole aziende biotecnologiche che costruiscono infrastrutture commerciali per vendere un prodotto. Quante aziende biotecnologiche raggiungono la redditività? Quanto tempo ci vuole? Quante biotecnologie per bambini sono diventate aziende commerciali complete? Non molti. Questo richiede molto capitale. Da questo punto di vista, le fusioni e acquisizioni mantengono bassi i prezzi dei farmaci. È importante che le piccole biotecnologie con una buona scienza siano inghiottite dalle aziende più grandi che possono permettersi di aumentare la R&S.

Cambiare marcia, diamo un’occhiata ai progressi nel trattamento dell’Alzheimer. La FDA ha dato piena approvazione a Leqembi, prodotto da Eisai [4523. Giappone] e Biogen [BIIB]. L’approvazione per il donanemab di Lilly arriverà probabilmente entro la fine dell’anno. Qual è il prossimo passo nel trattamento dell’Alzheimer e cosa dovrebbero guardare gli investitori?

[Silenzio]

Il tuo silenzio è preoccupante.

Netschert: Il nostro silenzio è una rappresentazione di quanto lentamente questo spazio si stia evolvendo. Ci vogliono ai pazienti sei o sette mesi solo per ottenere un appuntamento dal medico, non importa tutti i test aggiuntivi di cui hanno bisogno per ottenere Leqembi. Il mercato potrebbe evolversi in modi diversi da quelli che ci aspettiamo.

Holz: Definirei la risposta della comunità degli investitori e dei medici a ciò che Biogen e Lilly hanno ottenuto come mista. La maggior parte degli investitori non è stata eccessivamente entusiasta dei profili di efficacia dei farmaci. C’è anche preoccupazione sia per la sicurezza che per i vincoli logistici, tra cui la frequenza delle infusioni e i requisiti per scansioni cerebrali multiple durante il trattamento. La reazione di alcuni dei medici di base che somministreranno queste terapie è stata simile. Fino a quando le modalità di consegna non diventeranno meno onerose per i pazienti e gli operatori sanitari, è improbabile che Wall Street sia esuberante riguardo all’opportunità.

Sul lato positivo, questi trattamenti potrebbero essere un punto di partenza per un maggiore sviluppo di farmaci. Ecco perché gli investitori dovrebbero essere incoraggiati, anche se sarà abbastanza lento nei prossimi anni.

Netschert: Quando penso a un lancio di un farmaco, penso sempre alle tre P: pazienti, fornitori e pagatori. Devi capire gli incentivi che guidano ciascuno di quei secchi e devono essere allineati per ottenere un forte assorbimento di un farmaco. Infine, abbiamo alcuni farmaci che possono aiutare i malati di Alzheimer. C’è molto più spazio per innovare qui, per capire come sviluppare farmaci che consentano di allineare questi incentivi. I trattamenti sottocutanei potrebbero essere un approccio per ottenere più pazienti trattati in modo significativo. Capire in quale fase trattare i pazienti potrebbe anche aiutare a cambiare la traiettoria della progressione della malattia.

Quali sono i prossimi grandi obiettivi di trattamento, oltre alla perdita di peso e all’Alzheimer?

Netschert: Il dolore è un grande obiettivo di trattamento. Sono entusiasta della pipeline di trattamenti per il dolore [VRTX] di Vertex Pharmaceuticals. L’innovazione è mancata in questa categoria a causa dei problemi che circondano gli antidolorifici che creano dipendenza e la crisi degli oppioidi. Mi congratulo con Vertex per aver spinto in avanti. Il antidolorifico nonopiod dell’azienda VX-548 è in fase 3, con una lettura prevista alla fine di quest’anno o all’inizio del prossimo anno.

Questa è una categoria da oltre 4 miliardi di dollari, nonostante sia generica al 90% in volume. Non è stato interrotto da molto tempo. Vertex sta aprendo nuovi orizzonti in una categoria che è stata un cimitero per anni. Le aspettative degli investitori sono temperate. Tuttavia, se calcoli l’opportunità per Vertex sia nel dolore cronico che acuto, potrebbe valere più di 100 dollari per azione.

Bakri: Un mercato del dolore è qualcosa di biotech e anche gli investitori farmaceutici non hanno mai pensato, perché i pazienti con dolore da moderato a grave sono tipicamente trattati con Tylenol o ibuprofene prescription-strength. Non c’è molto altro che gli oppioidi. Eppure, il dolore è una delle condizioni più diffuse e un’enorme opportunità [commerciale].

Holz: Cerco di adottare un approccio semplicistico. Quali sono i mercati più grandi che il maggior numero di investitori può facilmente apprezzare? Ecco perché l’obesità è già stata una vincitrice, anche se non siamo nemmeno vicini a un modello di business completamente funzionale. L’Alzheimer ha il potenziale per essere uno di questi mercati, ma è presto, e logisticamente non è nel posto giusto. Sono d’accordo che anche la gestione del dolore potrebbe essere una.

La depressione è un altro mercato promettente. Molte persone lo capiscono personalmente, e molte aziende interessanti stanno lavorando in questo spazio. Poi, in generale, la terapia genica potrebbe essere grande, se riusciamo a portarla ai pazienti in un modo che costruisca mercati e generi entrate, il che è stato difficile da fare.

Oggi abbiamo discusso di alcuni grandi temi nel settore sanitario. passiamo alle tue azioni preferite. Asad, sei il primo.

Haider: Abbiamo una valutazione neutrale su Lilly, ma siamo grandi fan di Merck [MRK]. La crescita della società è all’estremità superiore del suo gruppo di pari (ad eccezione di Lilly), dal 7% al 9% sulla linea superiore e dal 10% al 12% di utili per azione, escluse le spese contabili una tantum. La valutazione è poco impegnativa a 12 volte le stime degli utili del 2024, al di sotto della mediana del gruppo di 13 volte e alle stime di 11 volte del 2025, al di sotto di un multiplo mediano di 12 volte per il gruppo.

Merck ha dimostrato un’esecuzione costante. Ha superato le aspettative per almeno gli ultimi sei trimestri, in base alla crescita di alcuni dei suoi principali franchising in oncologia e del vaccino Gardasil. Ha preso le decisioni giuste in termini di aumento della pipeline e le mosse giuste da una prospettiva di allocazione del capitale nel diversificare il suo portafoglio lontano dall’oncologia. Siamo grandi fan dei recenti accordi dell’azienda, incluso il suo acquisto nel 2021 di Acceleron Pharma, che gli ha portato Sotatercept, un trattamento cardiovascolare nuovo e di prim’ordine. Ci piace anche l’acquisizione di Prometheus Biosciences, completata a giugno.

Merck ha progettato la sua strategia di sviluppo clinico attorno a Keytruda, il suo farmaco principale, per la resilienza e la durata. Sta lavorando su una forma sottocutanea di Keytruda, che non è probabile che venga selezionata per la negoziazione dei prezzi dei farmaci. L’azienda ha alcuni farmaci interessanti nella sua pipeline oncologica, tra cui un vaccino antitumorale personalizzato con Keytruda su cui sta lavorando con Moderna [MRNA]. Questi sono i punti salienti. Il nostro obiettivo di prezzo a 12 mesi per le azioni Merck è di 131 dollari, contro un prezzo recente di 108 dollari.

Cos’altro ti piace?

Haider: Allontanandosi dalla terapia, HCA Healthcare [HCA] è un operatore ospedaliero. È scambiato per circa nove volte EV [valore dell’impresa] a Ebitda [guadagni prima di interessi, tasse, ammortamenti e ammortamenti], leggermente al di sopra della sua media di 10 anni. Pensiamo che il titolo sia ben posizionato a lungo termine. Come sappiamo, l’assistenza sanitaria è stata interrotta durante la pandemia. Un volume significativo di procedure elettive è stato rinviato. Ci aspettiamo che la domanda repressa di procedure si faccia strada attraverso il sistema lentamente, a causa della capacità, della manodopera e dei vincoli di prodotto. Ma, alla fine, questo sarà un vento di coda pluriennale per HCA.

Inoltre, il rimborso nell’assistenza sanitaria avviene con un ritardo, quindi la pressione inflazionistica dell’anno scorso è stata assorbita in gran parte dagli ospedali. Ma nei prossimi due anni, ci aspettiamo che il rimborso cresca più velocemente dei costi, guidando una traiettoria migliore per i margini di profitto di HCA. La combinazione di crescita del volume e del rimborso, oltre ai costi di moderazione, guiderà la crescita a cifra singola medio-alta in Ebitda nel 2024 e nel ’25, che farà salire le azioni nei prossimi uno o due anni. Abbiamo un obiettivo di prezzo a 12 mesi di 329 dollari; il titolo è stato recentemente scambiato per 263 dollari.

La mia terza scelta è Humana [HUM], un fornitore di cure gestite. Anche questa azienda ha eseguito bene. È scambiato per 15 volte i guadagni attesi dei prossimi 12 mesi, al di sotto della sua media quinquennale di circa 19 volte, ed è sfruttato in uno dei mercati più attraenti dell’assistenza gestita, Medicare Advantage, che sta crescendo a cifre alte ogni anno.

Humana ha una strategia di integrazione verticale e di assistenza primaria sottovalutata che aumenterà i margini e i profitti a medio termine. L’azienda è anche posizionata per guadagnare quote rispetto ai concorrenti. La direzione si aspetta che gli utili per azione crescano dall’11% al 15% nel 2024 e a un tasso di crescita annuale composto del 14% fino al 2025, guidato dalla crescita di Medicare Advantage e dalla stabilizzazione dell’utilizzo dell’assistenza sanitaria. Humana possiede una catena di cliniche di assistenza primaria con il marchio CenterWell, e vediamo anche molti vantaggi da quel business. Il nostro obiettivo di prezzo a 12 mesi per il titolo è di 600 dollari, rispetto ai recenti 470 dollari.

Bakri: Ho due raccomandazioni large-caps, Regeneron Pharmaceuticals [REGN] e Vertex, e due small-caps, Immunocore Holding [IMCR] e Prothena [PRTA]. Regeneron e Vertex sono simili da un punto di vista tematico, e sospetto che Debra raccomanderà anche uno di questi. Entrambe le società hanno una capitalizzazione di mercato di circa 90 miliardi di dollari e circa 10 miliardi di dollari di entrate annuali. Ed entrambi hanno grandi scienziati che lavorano su scoperte e li trasformano in farmaci. Guardando indietro nella storia, non ci sono state molte aziende come questa, aziende con scienza di alta qualità che sono in grado di ricerca e sviluppo seriale e produrre farmaci di trasformazione in più aree terapeutiche, senza fare affidamento su acquisizioni. Genentech era uno. Questi sono i Genentech di oggi.

Regeneron e Vertex sono entrambi in fase di costruzione dei loro prodotti di punta. Ed entrambi hanno valutazioni ragionevoli su una base di prezzo/guadagni. Regeneron scambia per 19 volte le stime degli utili di consenso del 2023 e Vertex per 24 volte.

Ci sono tre punti nella mia tesi di Regeneron. Il prodotto di punta dell’azienda, Eylea, per la degenerazione maculare umida, è un business straordinario che genera molto flusso di cassa. Ora, l’azienda si è innovata, per così dire, e ha sviluppato una versione di nuova generazione che fornisce una dose più alta nello stesso volume, consentendo al paziente di ricevere benefici più a lungo, il che significa che il paziente può ricevere iniezioni meno frequenti nell’occhio. Eylea produrrà flusso di cassa per molto tempo.

La seconda parte della mia tesi è dupilumab, un trattamento rivoluzionario per le malattie atopiche, o quelle causate dalla sensibilità agli allergeni. Questo potrebbe essere un prodotto da 20 a 25 miliardi di dollari.

La terza parte sono altre scommesse. L’azienda ha una pipeline oncologico emergente e sta lavorando su trattamenti per l’obesità, i disturbi del sistema nervoso centrale e l’Alzheimer. Regeneron ha una valutazione ragionevole, come notato, e 15 miliardi di dollari di liquidità netta.

Cosa ti piace di Vertex?

Bakri: Non ripasserò ciò che ha detto Debra, ma sottolineerò che il franchising per la fibrosi cistica dell’azienda, guidato da Trikafta, sta generando circa 10 miliardi di dollari di entrate annuali. È una svolta incredibile che ha normalizzato la vita di molte persone che altrimenti sarebbero morte a 30 anni, e ci sono altri atti da seguire.

È stato difficile trovare azioni farmaceutiche che si potessero bloccare in una scatola e possedere per molto tempo. Puoi farlo con Regeneron e Vertex, anche se vanno un po’ su e giù.

Passando alle mie idee small-cap, sia Immunocore che Prothena hanno una capitalizzazione di mercato di circa 3 miliardi di dollari. Immunocore è specializzato in recettori delle cellule T, che prendono di mira il cancro in modo non tradizionale. Il suo primo farmaco, Kimmtrak, è usato per trattare il melanoma uveale, un raro cancro agli occhi. Sta generando quasi 250 milioni di dollari all’anno di vendite annuali. La capitalizzazione di mercato dell’azienda riflette il potenziale di quel farmaco da solo, anche se Immunocore sta inseguendo anche altri obiettivi. Il più importante è Prame, un antigene associato al melanoma. Ci saranno più letture di studi clinici in diversi tipi di cancro il prossimo anno e le probabilità di successo sono decenti.

Cosa fa Prothena?

Bakri: Prothena sta creando un anticorpo mirato all’Alzheimer. I suoi scienziati conoscono l’amiloide beta, il bersaglio terapeutico, meglio di quasi chiunque altro al mondo. Se l’azienda ha quello che pensa di avere – un trattamento per ridurre l’amiloide nel cervello che è uguale o migliore dei prodotti esistenti – potrebbe diventare la bellezza della palla biotecnologica. Altri prodotti Prothena sono in fase di test, ma il passo qui è tutto sull’Alzheimer.

Per ricapitolare, ti ho dato quattro scelte in ordine crescente di speculatività. Regeneron e Vertex puoi bloccare in una scatola. Con Immunocore, non perderai molti soldi e potresti guadagnare molto. Prothena potrebbe salire molto; potrebbe anche scendere molto. Ma mi sento bene per il rischio.

Debra, quali sono le tue migliori scommesse?

Netschert: Ziad mi conosce bene. Vertex è davvero una delle mie scelte. Il modo in cui ci penso, l’attività di base dell’azienda nei trattamenti per la fibrosi cistica è uno dei pochi veri monopoli nel settore sanitario. La popolazione di FC trattata con farmaci Vertex continua a crescere man mano che l’azienda espande la durata della vita dei pazienti. Questa attività è alla base della maggior parte della valutazione corrente dell’azienda.

Grazie a decenni di lavoro in CF, Vertex è diventato uno dei migliori designer di farmaci a piccole molecole nel biotecnologico. Ha generato una pipeline di prodotti che potrebbero cambiare drasticamente il valore dell’azienda da ora alla fine del 2024. In CF, il suo studio di tripletta di nuova generazione [trattamento a tre farmaci] sarà letto all’inizio del 2024. Se i risultati sono buoni, ciò estenderebbe il ciclo di vita del franchising della fibrosi cistica, ridurrebbe l’onere delle royalty di diversi punti percentuali e consentirebbe a Vertex di trattare i circa 6.000 pazienti che hanno provato e interrotto i trattamenti precedenti. In breve, il business CF potrebbe avere un’altra gamba di crescita.

Vertex sta anche lavorando con Moderna su una terapia per colpire altri 5.000 pazienti con FC. I primi dati usciranno all’inizio del prossimo anno. In caso di successo, questa terapia ha il potenziale per valere 30 dollari a azione.

Abbiamo già discusso del prodotto per la gestione del dolore, che potrebbe sbloccare un mercato multimiliardario. Vertex otterrà anche dati incrementali entro la fine di quest’anno su un trattamento per una malattia renale rara, AMKD. L’anno prossimo, otterrà dati su un trattamento per l’AATD, un’altra malattia rara che colpisce i polmoni e il fegato. Insieme, questi prodotti potrebbero valere circa 60 dollari a azione. Considerando l’attività di base, che genera un forte flusso di cassa, e gli entusiasmanti prodotti della pipeline, c’è un chiaro percorso per valutare l’azienda a più di 500 dollari per azione in meno di un anno, rispetto ai recenti dollari.

Che ne dici di un altro nome?

Netschert: Apellis Pharmaceuticals [APLS] è una controversa azienda biotecnologica. All’inizio di quest’anno, ha lanciato un farmaco che aiuta a rallentare la progressiva perdita della vista nei pazienti con atrofia geografica, o GA. Fuori dal cancello, la domanda del farmaco era alta e il lancio ha superato le aspettative. Poi, a luglio, è stato riferito che sei pazienti che ricevevano il farmaco avevano un cattivo effetto collaterale e lo stock è sceso dalla metà degli 80 dollari ai bassi 20 dollari. Gli investitori presumevano che fosse finito per Apellis.

Possediamo le azioni dall’offerta pubblica iniziale dell’azienda nel 2017 e conosciamo molto bene il farmaco e i dati clinici. È importante sottolineare che Apellis non ha visto nessuno di questi eventi avversi negli studi clinici e l’occorrenza nel mondo reale è stata di uno su 10.000, il che è molto basso. Il mio team di Jennison ha lavorato quest’estate per cercare di capire cosa stava causando questi eventi avversi. Dopo molta dovuta diligenza, ci siamo sentiti a nostro agio con il fatto che la probabilità che questi eventi avversi fossero legati alla droga era molto bassa e che il lancio alla fine sarebbe tornato in pista. Abbiamo comprato più azioni nei 20 dollari.

Anche se non crediamo che il lancio sarà così robusto nei prossimi due mesi, siamo fiduciosi che tornerà in pista e che il titolo tornerà nella gamma da 80 a 100 dollari nei prossimi 12 mesi o giù di allora. The Street ha esaminato questo farmaco nel modo sbagliato, paragonandolo a Eylea, di cui ha discusso Ziad, che migliora la vista e tratta una malattia diversa. L’obiettivo del farmaco di Apellis, Syfovre, per il trattamento dell’atrofia geografica, è fermare o rallentare la perdita della vista. Migliorare la vista con Syfovre non è fuori dal tavolo, ma in una malattia come GA, ci vorranno alcuni anni per dimostrarlo. Syfovre potrebbe essere un farmaco multimiliardaria a lungo termine, e questo è un buon punto di ingresso.

È una storia drammatica.

Holz: Ogni giorno nel biotech è drammatico.

Netschert: Gli investimenti biotecnologici non sono per i deboli di cuore. Devi cercare dislocazioni nel mercato e fare affidamento su una profonda ricerca fondamentale.

Successivamente, AstraZeneca [AZN] ha uno dei migliori profili di crescita nel settore farmaceutico globale dopo Lilly e Novo Nordisk, ma è scambiato a meno della metà del loro multiplo prezzo/utili. L’azienda ha diverse risorse chiave della pipeline che verranno lette nei prossimi 18-24 mesi. AstraZeneca soffre di uno sconto sulla complessità, data la diversità della sua attività e della sua pipeline. Eppure ha tassi di successo leader del settore sulla più grande pipeline del settore, che guiderà una crescita duratura per il prossimo decennio.

AstraZeneca ha numerosi fattori di crescita a rischio. Questo diventerà più chiaro man mano che le risorse chiave della pipeline saranno lette nei prossimi 18-24 mesi. Questa è l’unica azienda in oncologia globale con una road map per dominare il trattamento di due dei più grandi tumori, al seno e ai polmoni, e sta lavorando per costruire una pipeline simile di farmaci mirati al cancro gastrico e del colon-retto. La società dovrebbe essere in grado di sostenere una crescita dei ricavi a una cifra alta fino alla fine del decennio, mentre le stime degli utili di consenso degli analisti si basano sulla crescita dei ricavi nell’intervallo da bassa a media a una sola cifra per lo stesso periodo di tempo.

Tornando a Lilly, è un buon momento per comprare le azioni?

Netschert: Pensiamo che Lilly abbia più vantaggi. Le nostre stime di guadagni per azione sono più alte di quelle di Street e il nostro obiettivo di prezzo a 12 mesi è negli alti 600 dollari. Lilly genererà un’enorme quantità di denaro, quindi l’azienda di cui stiamo parlando oggi sarà drammaticamente diversa nel 2030. I trattamenti per l’obesità saranno una parte importante della storia. È importante sottolineare la conoscenza istituzionale che Lilly ha in questo spazio. Sì, ci sarà concorrenza, ma sarà difficile per i concorrenti sviluppare, lanciare e scalare un farmaco nel modo in cui possono fare Lilly o Novo. Forse le azioni di Lilly non forniranno i rendimenti drammatici che abbiamo visto quest’anno, ma questo sarà un ottimo titolo da possedere nei prossimi cinque anni.

[In seguito alla tavola rotonda, Lilly ha annunciato un accordo da 1,4 miliardi di dollari per Point Biopharma Global (PNT), che sta sviluppando farmaci antitumorali. Barron ha fatto il check-in con Netschert, che ha detto via e-mail: Questo è un ottimo affare per Lilly e dimostra il suo continuo impegno a costruire la sua pipeline per le entrate a lungo termine e la crescita degli utili per azione. Questo accordo da 1,4 miliardi di dollari rende Lilly la seconda farmaceutica a grande capitalizzazione a investire nello spazio radiofarmaceutico, dopo Novartis (NVS), i cui due farmaci stanno facendo un totale di 1,6 miliardi di dollari di vendite annuali. La cosa più eccitante dell’acquisizione di Point è la sua pipeline, che include prodotti che utilizzano un diverso tipo di carico utile (actinio contro lutezio). L’actinio potrebbe avere tre vantaggi principali: 1) più sicuro da somministrare, 2) potenzialmente più letale per le cellule tumorali e 3) non avrà la responsabilità di richiedere il distanziamento sociale dopo la somministrazione e lo smaltimento speciale dei rifiuti radioattivi…. Questo accordo (offre) un valore ragionevole in dollari per un potenziale vincitore a lungo termine nello spazio radiofarmaceutico in rapida crescita.]

Jared, cosa ti incuriosisce nel mercato sanitario?

Holz: Boston Scientific BSX la mia prima raccomandazione, ha una tesi facile. È una delle aziende medtech in più rapida crescita, che vende una vasta gamma di dispositivi medici. Ha un ragionevole multiplo P/E di circa 22,5 volte le stime degli utili fiscali-2024 di Wall Street e potrebbe far crescere le entrate a un tasso di bassa quota nei prossimi anni, che è più di un sacco di azioni di media e grande capitalizzazione nel gruppo che commerciano con un premio considerevole e hanno modelli di business meno diversificati e introduzioni di nuovi prodotti rispetto a Boston. Pensiamo che potremmo vedere un rialzo dal 25% al 30% per il titolo, e gli investitori di Boston non devono preoccuparsi delle ricadute negative della crescita dei farmaci per la perdita di peso tanto quanto fanno altre aziende nel complesso dei dispositivi medici.

McKesson [MCK] è un distributore di farmaci a grande capitalizzazione e bassa volatilità che beneficerà di tre cose principali nei prossimi anni. Uno è un maggiore utilizzo dell’assistenza sanitaria, che stiamo vedendo ora. Se l’utilizzo è a un livello leggermente più alto da quest’anno al 2025, ciò dovrebbe aiutare McKesson. In secondo luogo, un’ondata di scadenze di brevetti sui farmaci sta arrivando da ora fino alla fine del decennio. Man mano che più farmaci generici arrivano sul mercato, McKesson è ben posizionato per trarne beneficio.

In terzo luogo, questo potrebbe essere un modo interessante per giocare la scommessa dell’obesità. McKesson è il più grande distributore non solo di Walmart, ma di molte altre catene di alimentari con grandi dipartimenti farmaceutici. A medio-lungo termine, questo dovrebbe essere il più grande mercato per Mounjaro, Wegovy e altri farmaci di questa classe, poiché i trattamenti per l’obesità passano da una sorta di gioco di vanità per i ricchi a una terapia medica. McKesson ha una valutazione ragionevole. Scambia per 15 volte le stime degli utili di consenso, ancora uno sconto sull’indice S&P 500 e offre un modo interessante per giocare uno dei cicli più grandi e intriganti nel settore sanitario, vale a dire i trattamenti per l’obesità.

Qualche altra raccomandazione?

Il trade-off al rialzo/al ribasso per Sarepta Therapeutics [SRPT] è attraente verso la fine dell’anno. Stiamo arrivando ai risultati di quello che potrebbe essere uno studio di conferma del suo farmaco di terapia genica per la distrofia muscolare di Duchenne. Questo potrebbe essere un momento fondamentale per quello che è stato un titolo controverso e fornire una spinta, anche se moderata, per lo spazio biotecnologico nel suo complesso, soprattutto perché l’indice sta tendendo verso i minimi pluriennali.

Sembra che ci siano due modi per vincere con Sarepta. Un modo è che lo studio di fase 3 mostri un miglioramento per i pazienti, anche se molto modesto, ma sufficiente per illustrare una tendenza. Questo rappresenta il caso di base o forse il risultato più probabile, data la popolazione di pazienti, ma garantirebbe anche che la terapia genica, che è già stata approvata condizionatamente dalla Food and Drug Administration (in attesa di questo studio), rimanga sul mercato. Nel migliore dei casi, lo studio dimostra una differenza statisticamente significativa nel favore del farmaco rispetto al placebo, e Sarepta potrebbe affrontare un mercato più ampio, compresi molti pazienti che altrimenti non avrebbero accesso alla terapia. Credo che una prova positiva sposterebbe il titolo, ora intorno ai 120 dollari, a o sopra i 200 dollari per azione. Se il farmaco non riesce a mostrare anche un modesto beneficio e gli investitori rimuovono la terapia genica dai modelli, un risultato peggiore potrebbe comportare un prezzo delle azioni di circa 60 dollari, a seconda di altre ipotesi. Nel settore delle biotecnologie, siamo abituati alla volatilità.

Di sicuro. Grazie, Jared, e tutti.

Scrivi a Lauren R. Rublin su lauren.rublin@barrons.comCondividiSalvaRistampeStampa

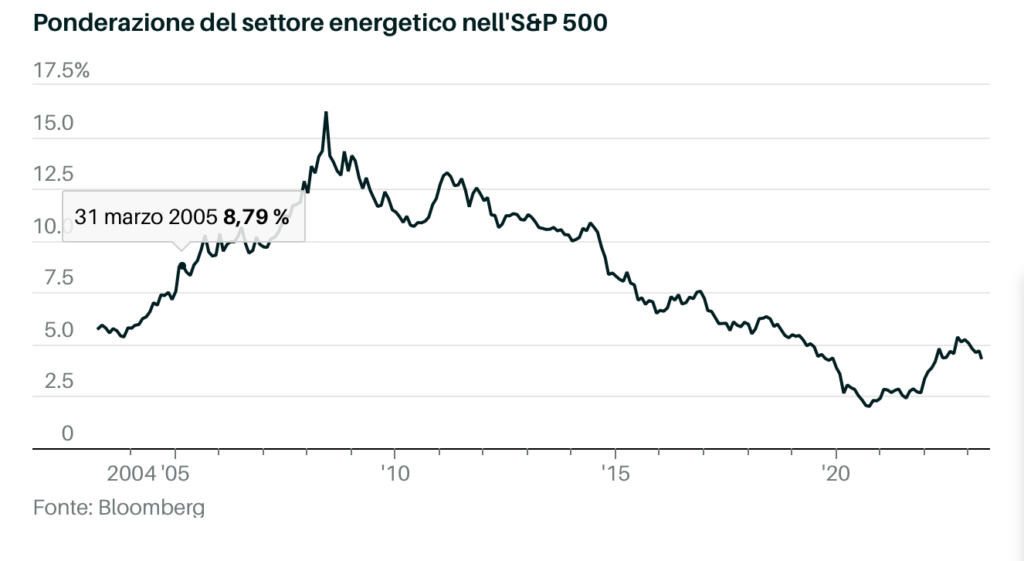

19/05/23 11 azioni scelte dai nostri esperti della tavola rotonda per investire nel settore energetico risorgente

Di Avi Salzman

Sono passati decenni da quando l’energia ha assunto un ruolo così centrale negli affari globali. Le azioni di petrolio e gas sono salite l’anno scorso quando la guerra in Ucraina ha sconvolto il mercato. Ora, i prezzi delle materie prime stanno crollando di nuovo, le azioni stanno vacillando e un cambiamento ancora più grande – una transizione globale verso l’energia pulita – appare dietro l’angolo.