L’interesse dell’Oracolo di Omaha mi porta a considerare anche questo mercato.. Cercherò in giro dei prodotti interessanti per investirvi

14/03/24 Barron’s: Il mercato azionario giapponese è tornato e non è troppo tardi per comprare

Apparentemente piccoli cambiamenti da parte dei responsabili politici e delle aziende hanno rifatto la cultura aziendale del Giappone e gli investitori stanno incassando.

DaReshma KapadiaSegui

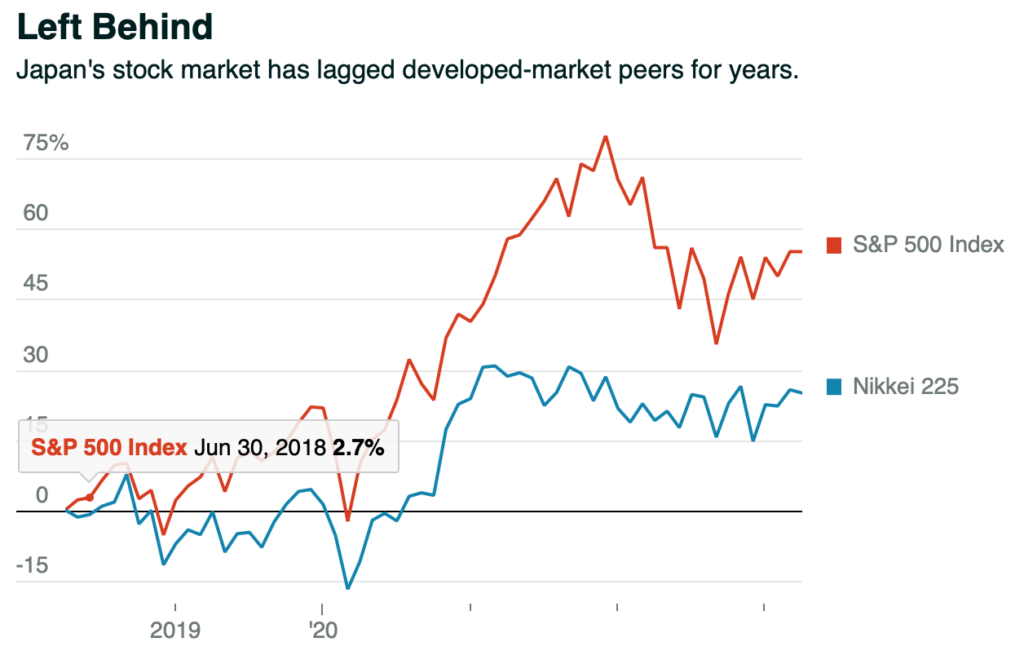

I guadagni strapacinti delle azioni tecnologiche statunitensi hanno reso l’S&P 500 l’invidia del mondo. Ma un altro mercato ha tranquillamente registrato rendimenti simili nell’ultimo decennio, è più economico ed è pronto per ulteriori guadagni: il Giappone.

L’indice giapponese Nikkei 225 ha restituito il 217% nell’ultimo decennio in termini di yen, il 118% per gli investitori basati sul dollaro USA che non erano coperti. Questo non è lontano dal guadagno del 237% dell’S&P 500, ma il Giappone non ha attirato quasi la stessa attenzione da parte degli investitori.

Il recente record del Nikkei – superando un livello colpito l’ultima volta nel 1989, prima che la bolla immobiliare del paese scoppiassero e l’economia affondasse in una spirale deflazionistica – lascia gli investitori a chiedersi se sia troppo tardi per entrare. La risposta in breve è no.

“È un mercato diverso anche da 10 anni fa. È fondamentalmente un posto irriconoscibile”, afferma Drew Edwards, partner di GMO e capo del team Usonian Japan Equity di GMO che gestisce portafogli in Giappone dai primi anni 2000.

Una grande parte di questo è una serie di cambiamenti apparentemente piccoli che stanno rifacendo la cultura aziendale del Giappone. Quel rinnovato ottimismo è sostenuto dal ritorno dell’inflazione, permettendo ai lavoratori giapponesi di vedere il primo aumento salariale da decenni e alle imprese di aumentare i prezzi. Aiuta anche un’ondata di investimenti diretti esteri da parte di aziende che cercano di diversificare le catene di approvvigionamento, attratte dalla base tecnologica del Giappone e da costi relativamente più economici in mezzo a uno yen debole.

I profitti per le aziende giapponesi sono all’incirca il triplo di quando il Nikkei ha raggiunto i massimi del 1989. Il guadagno del mercato negli ultimi 10 anni ha monitorato la crescita degli utili: l’indice dei prezzi delle azioni di Tokyo, o Topix, è aumentato di quasi quattro volte, mentre gli utili di consenso per azione sono cresciuti di circa 3,5 volte dalla fine del 2012. A 15,6 volte gli utili previsti per il 2024, la Topix scambia per ancora meno delle 17 volte un decennio fa, anche se il rendimento del capitale proprio è quasi raddoppiato al 10%.

“La qualità degli utili delle società giapponesi è migliorata in modo enorme”, afferma Masakazu Takeda, gestore di portafoglio per SPARX Asset Management. L’azienda sottosistene il fondo Hennessy Japan da 400 milioni di dollari.

Il Giappone è uscito dal radar degli investitori in quanto molti hanno equiparato la deflazione a pessivi rendimenti azionari. L’ottimismo sulle riforme introdotte dall’ex primo ministro Shinzo Abe nel 2014-15 ha suscitato l’interesse degli investitori, poi è diminuito man mano che i progressi rallentavano. Ma negli ultimi 10 anni, questi cambiamenti si sono insersi nella cultura aziendale, migliorando i rendimenti del capitale e del capitale e aprendo la strada a ulteriori miglioramenti.

“C’è un livello di dinamismo molto diverso: una migliore comprensione della redditività e della struttura di governance aziendale che mi rende molto entusiasta di essere un investitore”, afferma Donald Farquharson, manager della strategia alfa internazionale da 16 miliardi di dollari di Baillie Gifford e un investitore in azioni giapponesi da circa 35 anni.

Quel cambiamento arriva in mezzo a un cambiamento generazionale nella leadership. Gli amministratori delegati in arrivo hanno 50 anni e non hanno la nostalgia per come era durante i tempi del boom giapponese degli anni ’80, secondo Edwards. Il terremoto e la crisi nucleare del 2011 hanno creato un contraccolpo contro la leadership politica radicata, aprendo una strada alle politiche inaugurate da Abe, che è stato assassinato nel 2022.

Il concetto di amministratori indipendenti o rappresentanti degli investitori nei consigli di amministrazione era straniero un decennio fa. Ora, la maggioranza delle aziende giapponesi ha più consigli di amministrazione indipendenti e il 20% ha una maggioranza di membri indipendenti.

In passato, gli investitori hanno trovato quasi impossibile incontrare la direzione. Ora, sono spesso sollecitati per le loro opinioni. Le presentazioni aziendali si concentrano su metriche a cui gli investitori tene, come il ritorno sull’equità.

Le principali istituzioni stanno sostenendo questi cambiamenti piuttosto che resistere a loro. Un motivo: il governo deve finanziare significative passività pensionistiche e la Banca del Giappone è uno dei maggiori proprietari di azioni giapponesi. Lo sfondo è più ospitale per gli investitori attivisti e le società di private-equity in quanto spingono le aziende a cedere attività non core e trovare altri modi per sbloccare il valore. La direzione vede tali aperture come un catalizzatore, afferma Shuntaro Takeuchi, manager del fondo Matthews Japan da 703 milioni di dollari, che ha battuto il 70% dei suoi colleghi nell’ultimo anno concentrandosi sulle società di crescita di qualità.

Quando una grande azienda aumenta i dividendi o riacquista azioni, altre tendono a seguire, dice Takeuchi. Le aziende giapponesi sono sedute su una liquidità netta di 1,5 trilioni di dollari e Takeuchi si aspetta più riacquisti e dividendi in futuro. Nel 2023, le aziende hanno riacquistato circa 9,6 trilioni di yen (65 miliardi di dollari) di azioni, meno di quello che Apple da sola ha acquistato nell’anno fiscale 2023. “Questo movimento è ancora nei primi inning”, dice Takeuchi.

La spinta a scuotere la cultura aziendale è stata un sottoprodotto di uno scandalo alla Mitsubishi Electric Un’indagine ha scoperto che la direzione aveva imbrogliato sulle ispezioni, portando a un’ondata di dimissioni e a una scossa al gigante dell’elettronica, dove il controllo di qualità è stato una parte fondamentale del suo fascino.

Lo shock ha permesso al CEO in arrivo Kei Uruma di migliorare la qualità del consiglio di amministrazione, reclutare dall’esterno, ristrutturare le imprese non redditizie e cedere beni non core e riallocare il denaro in imprese più forti, afferma Edwards. Mentre i margini in alcune delle attività dell’azienda hanno subito un colpo e il rendimento del patrimonio netto è sceso all’8% mentre l’economia rallentava, lo vede solo una questione di tempo fino a quando il rendimento del patrimonio netto non torna a due cifre.

Questi tipi di cambiamenti stanno alimentando l’ottimismo degli investitori anche se l’invecchiamento della popolazione e una montagna di debito nazionale minacciano di tenere sotto controllo la crescita. Nella seconda metà dello scorso anno, l’economia giapponese è quasi entrata in una recessione. Anche la debolezza in Cina, uno dei suoi maggiori partner commerciali, rappresenta un rischio.

Mentre gran parte del mondo sviluppato ha cercato di combattere l’inflazione, il Giappone ha accolto con favore i primi scorci di aumento dei prezzi dopo decenni di deflazione. La pandemia e le interruzioni della catena di approvvigionamento sono servite come scintilla, ma Takeda vede segni che l’inflazione potrebbe essere più che fugace. A febbraio, il Giappone ha riportato un’inflazione di base del 2,5%.

Sebbene la popolazione del Giappone sia arrivata al top nel 2008, la sua popolazione in età lavorativa è rimasta relativamente stabile poiché più donne sono entrate nel mondo del lavoro e le aziende hanno riassunto lavoratori più anziani. Ma ora, ci sono meno persone rimaste da entrare nel pool di lavoro, aumentando il rischio di carenze e facendo pressione sui salari, dice Takeda.

Nei negoziati sindacali la scorsa primavera, i lavoratori della più grande federazione sindacale della nazione hanno visto un aumento del 3,6% dei salari, il primo dopo decenni. I lavoratori potrebbero vedere ulteriori aumenti quest’anno. Ciò potrebbe aiutare a spingere le famiglie giapponesi a spendere di più, specialmente quelle con coppie a doppio reddito. Nel frattempo, le aziende stanno usando i sentori di inflazione come un modo per aumentare i prezzi per la prima volta dopo anni.

Questi scorci di inflazione stanno anche spingendo le famiglie giapponesi a ripensare dove parcheggiare i soldi che hanno nascosto in contanti per decenni. Il governo ha revisionato il conto di risparmio individuale Nippon, noto come NISA, che consente agli individui giapponesi di investire esentasse in azioni giapponesi, un po’ come i conti 401(k).

L’obiettivo è quello di ottenere circa la metà dei 2.000 trilioni di yen (13,5 trilioni di dollari) di risparmio delle famiglie giapponesi in contanti. Finora, solo l’1% delle famiglie ha risparmi nei veicoli NISA, con l’11% del risparmio totale delle famiglie in azioni. L’ultima volta che il mercato era a questi livelli, nel 1989, un quinto dei risparmi delle famiglie giapponesi era in azioni. Anche uno spostamento del 10% nelle azioni potrebbe aggiungere un altro catalizzatore per il mercato.

La composizione del mercato azionario giapponese è anche di grande auspicio per ulteriori guadagni, con una delle maggiori ponderazioni nelle azioni tecnologiche al di fuori degli Stati Uniti. Molte delle stesse tendenze sono in gioco per aumentare la domanda di aziende tecnologiche, compresi i produttori di chip. Il paese ospita una serie di input nei dispositivi tecnologici più recenti, con il 42% del valore della Vision Pro di Apple, ad esempio, proveniente da componenti giapponesi. Mentre il mondo ripensa le catene di approvvigionamento, lo yen debole rende il Giappone una destinazione attraente non solo come copertura geopolitica, ma anche in termini di costi.

Kyushu, la più meridionale delle quattro isole del Giappone, sta diventando un hub per la produzione di semiconduttori con Taiwan Semiconductor Manufacturing costruisce un impianto di fabbricazione lì. L’azienda ha anche annunciato piani per costruire una seconda fabbrica a Kyushu e sta pensando a una terza. Un modo per sfruttare l’opportunità è Kyudenko una società di costruzioni che aiuta a costruire l’infrastruttura elettrica a Kyushu. Il titolo è scambiato a soli 13 volte gli utili a termine. Il rapporto di distribuzione dei dividendi è inferiore al 30% degli utili, anche se la società genera molti contanti e la direzione ha riconosciuto che le distribuzioni degli azionisti sono all’ordine del giorno.

Mentre i paesi costruiscono hub di produzione in paesi a più alto costo e affrontano le proprie scogliere di invecchiamento, l’automazione è in aumento della domanda. Ciò significa più affari per Keyence, che rende il sensore della macchina necessari nell’automazione. La società è stata a lungo una delle preferite dagli investitori, negoziando con un pesante 45 volte i guadagni. Ma la sua attività è cresciuta al doppio del tasso di automazione a livello globale, e Farquharson vede un maggiore uso dei suoi sensori mentre l’automazione si sposta oltre il settore automobilistico in altre aree come la logistica.

Ciò dovrebbe consentire all’azienda di sostenere gli utili e la crescita delle vendite di circa il 15% che ha registrato in media nell’ultimo decennio. Sebbene sia estremamente redditizio, l’azienda ha faticato a reinvestire il suo denaro, con un fondatore riluttante a fare riacquisti o acquisizioni, aggiunge Farquharson.

Il mercato è anche maturo per le fusioni e le acquisizioni, soprattutto perché la borsa spinge le società ad aumentare i rendimenti e il Ministero del Commercio rivede le linee guida sulle acquisizioni in modo da guidare un ulteriore consolidamento. Il Giappone ospita circa 3,8 milioni di piccole e medie imprese, di cui 2,5 milioni sono gestite da un fondatore di età superiore ai 70 anni. La metà non ha successori in atto, dice Farquharson.

Nihon M&A Center Holdings ne trarre beneficio. L’azienda sta utilizzando strumenti di intelligenza artificiale per abbinare le aziende per aumentare la produttività e Farquharson si aspetta un ritorno alle vendite e una crescita dei profitti dato il ritiro dei valori degli accordi. L’azione viene scambiata a 26 volte i guadagni del prossimo anno, al di sotto della sua valutazione media quinquennale di 47.

Per gli investitori statunitensi, le fluttuazioni valutarie sono un carattere jolly. Lo yen debole ha contribuito a spingere le azioni giapponesi e gli investitori coperti hanno fatto meglio in quanto non hanno perso parte del valore convertendo gli investimenti in yen in dollari.

Mentre gli Stati Uniti e l’Europa potrebbero iniziare a tagliare i tassi di interesse la prossima estate, la Banca del Giappone sta uscendo dal territorio del tasso negativo in cui si trova dal 2016. La BOJ potrebbe abbandonare il suo controllo yield-curve, essenzialmente rimuovendo un piolo che ha mantenuto il debito pubblico a 10 anni allo zero per cento e allontanandosi dalla sua politica di tasso negativo, già questo mese. La banca dovrebbe muoversi lentamente nell’aumentare i tassi, ma il cambiamento potrebbe rafforzarsi a breve termine e creare una certa volatilità del mercato.

A lungo termine, è probabile che la forza dello yen sia limitata poiché il paese è ancora fortemente dipendente dalle importazioni di energia e le sue esigenze di dati richiedono servizi cloud di Amazon Web Services di Amazon.com e Azure di Microsoft, afferma Takeuchi.

Per ora, lo yen più debole sta aumentando il turismo. Orix, la più grande società di servizi finanziari del Giappone, ne trarrà beneficio e scambia a soli 10 volte i guadagni del prossimo anno. Mentre i viaggi rimbalzano dalla crolla della pandemia, le attività di Orix – hotel operativi e tradizionali locande calde giapponesi e concessioni all’aeroporto internazionale del Kansai di Osaka, una delle principali porte del paese, si stanno per riprendere. Se i tassi di interesse continuano a strisciare verso un livello più normale, anche l’attività di leasing di Orix potrebbe vedere un rimbalzo, afferma Takeda, che possiede il

09/03/24 Barron’s: Le azioni giapponesi sono a un passo dal record. Perché possono continuare a salire.

DaJacob SonenshineSegui

Il rally nel mercato azionario giapponese potrebbe essere in stallo di recente, ma l’indice Nikkei 225 è ancora vicino a livelli record. Sia i fattori economici che quelli legati alla politica dovrebbero spingerlo a nuovi massimi livelli.

L’indice ha raggiunto un record di chiusura di 40.109 all’inizio di questo mese, decenni dopo la chiusura del suo precedente record a 38.915 nel 1989. Il mercato di Tokyo ha guadagnato circa cinque volte da quando ha toccato il fondo nel 2009 a circa l’80% al di sotto del suo picco.

Sebbene il Nikkei abbia visto un lieve calo a poco meno di 39.700, è ancora in aumento di circa il 18% per l’anno, soprattutto perché gli investitori sono stati disposti a pagare un multiplo più alto degli utili a breve termine previsti per le azioni. Il Nikkei scambia a 21 volte i profitti aggregati per azione che le sue società componenti dovrebbero produrre nel prossimo anno, da circa 18,3 volte alla chiusura del 2023.

Uno yen debole, una spinta per l’economia giapponese dipendente dalle esportazioni, è un fattore dietro la fiducia degli investitori nei profitti. Ma forse più importante è che il governo ha implementato cambiamenti di ampio respiro per quanto riguarda la governance aziendale. Tali revisioni non solo aumentano gli utili per azione, ma rafforzano anche la fiducia del mercato nella qualità dei rapporti finanziari delle società, aumentando le valutazioni.

Le aziende devono ora dare agli azionisti una visione più chiara della loro condizione finanziaria. A febbraio, Japan Exchange Group che gestisce la borsa di Tokyo, ha pubblicato un rapporto che delinea i requisiti per una maggiore comunicazione tra gli azionisti e i gruppi di gestione.

Ha citato una mossa di aprile da parte di Mitsubishi Corp., che ha nominato un nuovo responsabile dell’impegno degli stakeholder, come esempio del tipo di comportamento che sta cercando. Gli appuntamenti di questo tipo possono dare agli investitori un’idea migliore di quali metriche utilizzare per tracciare i rendimenti e aiutare le gestioni a fornire i dati di cui hanno bisogno.

Un altro cambiamento è che il governo sta spingendo le aziende ad allocare il capitale in modo più efficiente. Alcune aziende hanno creato le proprie quote annuali per l’importo in azioni che riacquisteranno, un passo che va oltre le autorizzazioni del consiglio di amministrazione delle imprese statunitensi per spendere fino a un determinato importo.

I riacquisti, che riducono la quantità di azioni in circolazione e aumentano gli utili per azione, sono un fattore sempre più importante nel mercato. Secondo Nikkei Asia, le aziende giapponesi hanno aumentato i riacquisti del 3,1% a 65 miliardi di dollari nel 2023, una somma equivalente a poco più della metà del flusso di cassa libero del Nikkei 225, da circa 63 miliardi di dollari nel 2022.

La linea di fondo è che, compresi i dividendi, le società stanno restituendo la maggioranza o il loro flusso di cassa agli azionisti.

Un’altra spinta è che a gennaio il Giappone ha rinnovato le regole per i suoi conti di risparmio individuali Nippon, che consentono agli individui di investire esentasse. I limiti di investimento sono ora più alti e il periodo esentasse è più lungo, dando agli individui più motivi per mettere alcuni dei trilioni di dollari in investimenti simili al contante nel mercato azionario.

Anche il contesto economico è favorevole. Mentre l’economia è ora in lieve recessione , dovrebbe crescere di nuovo presto. Gli economisti si aspettano che il prodotto interno lordo reale aumenti di circa l’1% in media nei prossimi tre anni, secondo FactSet.

Quella chiamata sembra realistica. Secondo Bank of America, l’indice globale dei responsabili degli acquisti di produzione è vicino al suo punto più basso negli ultimi 12 anni, escluso il 2020, quando la pandemia ha devastato la produzione industriale. Le spedizioni di componenti elettronici sono aumentate negli ultimi mesi, il che indica che le aziende si stanno preparando a soddisfare la domanda in aumento e di solito è correlata all’aumento dell’attività manifatturiera, secondo i dati presentati dalla banca.

“Per le aziende giapponesi, che hanno un alto rapporto di attività manifatturiera, la direzione del ciclo è di fondamentale importanza”, ha scritto Masashi Akutsu, capo stratega azionario giapponese presso Bank of America.

Più attività commerciale combinata con l’aumento dei prezzi – una lieve inflazione è tornata in Giappone dopo anni di deflazione – è il motivo per cui gli analisti si aspettano che le vendite aggregate per il Nikkei 225 aumentino di oltre il 3% all’anno per i prossimi tre anni, secondo FactSet.

Se i costi non aumentano troppo, i margini di profitto possono espandersi. Compresi gli effetti dei riacquisti di azioni, gli utili per azione possono crescere del 12% all’anno per i prossimi tre anni, secondo le stime di consenso di FactSet.

La nota stonata è che la Banca del Giappone potrebbe sollevare i tassi di interesse alcune volte dal loro attuale livello ultrabasso. Ma questo rifletterebbe solo un’economia in crescita con profitti in aumento, quindi c’è motivo di credere che le azioni possano ancora avanzare.

L’attuale livello di valutazione del Nikkei è ancora ragionevole. Il rendimento del debito pubblico giapponese di 10 anni senza rischi è solo dello 0,73% circa, dando agli investitori motivo di acquistare azioni se pensano di poter ottenere un rendimento più elevato di quello. Ciò significa che il caso di investire in azioni è più forte in almeno un senso che negli Stati Uniti, con il rendimento degli Stati Uniti a 10 anni. Debito del Tesoro al 4,09% venerdì pomeriggio.

Sia il Nikkei 225 che l’S&P 500 sono negoziati a 21 volte gli utili a termine.

Quindi, finché le aziende giapponesi continuano a far crescere i loro guadagni, più denaro può continuare a muoversi nelle loro azioni. “Un cambiamento psicologico per la “generazione perduta” del Giappone, appare a portata di mano”, ha scritto lo stratega di Evercore Julian Emanuel.

12/04/23 Barron’s: Warren Buffett è rialzista sul Giappone. Perché anche altri investitori lo dovrebbero essere

Warren Buffett è rialzista sul Giappone. Il leggendario investitore value ha detto ai media giapponesi che Berkshire Hathaway aveva recentemente aumentato la sua partecipazione in molte delle società finanziarie del paese e che aveva gli occhi puntati su altre opportunità di investimento.

L’indice Nikkei 225 del Giappone ha aggiunto più dell’1% martedì dopo le osservazioni di Buffett, rispetto a un giorno flat-to-down per altre borse asiatiche.

C’è molto per un investitore con le propensione di Buffett da gradire nelle azioni giapponesi. Per cominciare, non sono amate. Anche se ha goduto di una recente movimento al rialzo, l’indice Nikkei 225 è ancora in calo significativo rispetto ai suoi massimi di 52 settimane la scorsa estate e quasi il 30% al di sotto del suo record del 1989.

Il Nikkei 225 è scambiato per circa 16 volte i guadagni di consenso nel prossimo anno, contro più di 18 volte per l’S&P 500 e 26 volte per il Nasdaq Composite.

“Il Giappone sarà sempre un mercato del valore”, afferma Ashish Chugh, gestore di portafoglio azionario globale di Loomis Sayles.

Ciò non significa che non ci siano soldi da fare, tuttavia. Buffett sarebbe d’accordo: l’investimento value è la sua specialità. Rispetto al top-heavy S&P 500 o Nasdaq ancorato da società in crescita – megacap come Apple (AAPL) e Microsoft (MSFT)- il Nikkei 225 scambierà sicuramente per un multiplo inferiore in virtù della sua composizione inclinata più verso le attività della vecchia economia.

I principali costituenti del Nikkei includono Uniqlo-parent Fast RetailingCo.(9983. Tokyo), operatore di telecomunicazioni KDDI (9533. Tokyo), e il gigante HVAC Daikin Industries (6367. Tokyo). Il conglomerato SoftBank Group di Masayoshi Son (9984. Tokyo) e la società di apparecchiature per semiconduttori Tokyo Electron (8035. Tokyo) sono grandi aziende orientate alla crescita nell’indice.

Per Berkshire Hathaway’s (BRK. A) il recente coinvolgimento in Giappone è stato attraverso diverse società finanziarie, vale a dire: Mitsui (8031. Tokyo), Itochu (8001. Tokyo),Marubeni (8002. Tokyo), Sumitomo (8053. Tokyo), e Mitsubishi (8058. Tokyo). Buffett ha acquistato quote del 5% in tutti e cinque nell’agosto 2020 e da allora si sono apprezzati in modo significativo.

Quella crescita e gli acquisti di azioni aggiuntive da allora hanno aumentato il valore della posizione combinata a circa 13 miliardi di dollari, secondo i dati di Bloomberg. Buffett ha detto a Nikkei questa settimana che Berkshire aveva aumentato ancora di più le sue partecipazioni dalla sua ultima divulgazione pubblica.

Per quanto riguarda altri investimenti in Giappone, Buffett tiene sempre le sue carte coperte. “Ci sono sempre alcuni a cui sto pensando”, ha detto a Nikkei, senza approfondire.

Uno yen giapponese più forte rispetto al dollaro USA e ad altre valute del mercato sviluppato fornirebbe un vento in poppa alle attività del paese. L’ETF iShares MSCI Japan (EWJ) fornisce un’ampia esposizione al mercato azionario del paese.

Sotto il neo-installato governatore Kazuo Ueda, la Banca del Giappone sembra pronta a inasprire la politica monetaria in una misura che non si vedeva da anni. Ciò non significa tassi di interesse impennare, ma almeno quelli positivi, e dovrebbe portare all’eventuale abbandono di una politica di acquisto di obbligazioni che ha mantenuto i tassi bassi o negativi.

Non è una ricetta per un mercato rialzista delle obbligazioni giapponesi, afferma David Rolley, gestore di portafoglio e co-capo del team globale di reddito fisso di Loomis Sayles. Tassi di interesse di riferimento più elevati peserebbero sui prezzi delle obbligazioni, che si muovono inversamente ai rendimenti, un rischio che al momento non è adeguatamente prezzato, per Rolley.

La crescita economica più lenta e le sfide demografiche sono i colpi macroeconomici più comuni sugli investimenti in Giappone. Il prodotto interno lordo dello scorso anno era circa lo stesso del 2017, 2018 e 2019 e appena al di sopra dei livelli colpiti per la prima volta alla fine degli anni ’90. La popolazione giapponese è in declino da oltre un decennio e continua a invecchiare, riducendo le dimensioni della forza lavoro.

Tendenze a lungo termine a parte, c’è di più da apprezzare nelle prospettive economiche del Giappone per il prossimo anno rispetto ad altri mercati sviluppati, mentre il successivo emergere del paese dalla pandemia di Covid-19 e la normalizzazione più lenta della politica monetaria prendono piede. Il risultato dovrebbe essere un passaggio dalla domanda guidata dalle esportazioni a un maggiore consumo interno.

“In primo luogo, il deficit commerciale è passato da uno dei peggiori dei tempi moderni a uno più ristretto, mentre il conto corrente è tornato in eccedenza. “Questo ha contribuito a rafforzare lo yen””, ha scritto lo stratega azionario di Jefferies Sean Darby martedì.” “In secondo luogo, il deleterio aumento del costo della vita causato dall’aumento delle bollette energetiche dovrebbe iniziare a ritirarsi, aumentando così la fiducia dei consumatori. In terzo luogo, il calo delle pressioni inflazionistiche semplicemente a causa del pass-through dei costi toglierà una certa pressione al BoJ per aumentare i tassi inutilmente velocemente”.

Raccomanda di possedere banche giapponesi, che ne trarranno beneficio in un ambiente di tassi di interesse più normale e positivo. Alcuni dei più grandi includono Mitsubishi UFJ Financial Group (MUFG), Japan Post BankCo. (7182. Tokyo) e Mizuho Financial Group (MFG).

Darby è anche rialzista sulle azioni delle aziende giapponesi esposte a un maggiore appetito di spesa da parte dei consumatori nazionali. Questi includono molte potenze internazionali come Toyota Motor (TM) e Sony Group (SONY), così come le cinque case commerciali preferite di Buffett.

Scrivi a Nicholas Jasinski all’indirizzo nicholas.jasinski@barrons.com

12/04/23 Certificato Nikkei capitale protetto XS2591009332

Intesa San Paolo ha da poco emesso un interessante certificato sul Nikkei 225 con scadenza 2028

il KIID con tutte le informazioni QUI

E’ a capitale protetto e paga ogni anno una cedola del 4,875% condizionata al fatto che nel periodo di rilevazione l’indice sia sopra il 70% del valore iniziale.

Quali sono a mio parere i vantaggi:

Un certificato da 1.000 Eur si paga (oggi) 976 quindi con un piccolo sconto.

le “cedole” per il bizzarro sistema fiscale nostrano sono considerate “redditi diversi ” e quindi compensano eventuali minusvalenze in essere. In questo caso il 4,875% diventa un interesse netto.

13/07/23 Rettifico questa ultima dichiarazione: mi sono confrontato con un amico e sembra che il fatto di essere a capitale garantito lo faccia considerare “Reddito da Capitale” e quindi tassato a prescindere- Pero’ dipende da come lo censisce l’intermediario.

Per non incassare la cedola il valore dell’indice deve essere in perdita del 30% rispetto al valore iniziale e se Warren Buffet ha ragione questo non dovrebbe – notate il condizionale… – succedere.

Il test e’ sul valore dell’indice quindi non influenzato dal rialzo\ribasso dello Yen rispetto all’Euro

E’ comunque a capitale protetto quindi alla scadenza i 1.000 euro si incassano.

Poi vale sempre il solito discorso: siete adulti e vaccinati ergo…