08/02/24 ARM presenta una trimestrale favolosa: vedere l’articolo sotto

14/09/23 Oggi è andata in quotazione ARM facendo faville in borsa+25%. Tutta Softbank ai prezzi di oggi vale 67 miliardi ma solo il 91% di ARM che possiede ne vale 61: e tutto il resto?

22/08/23 Il tema della quotazione di ARM sta diventando incandescente: visto che avevo cominciato a trattarlo qui proseguo senza fare un settore a parte

Sei a sconto, ma quanto sei a sconto..

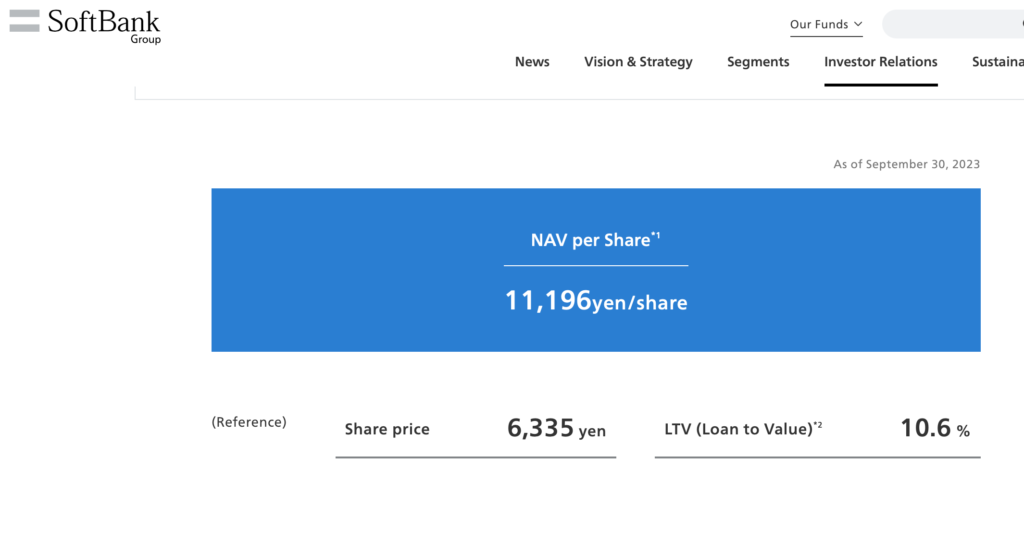

La schermata iniziale – presa dalla trimestrale al 30/9 – mostra ufficialmente il grande sconto con cui il Mercato quota Softbank. Proviamo a valutarne le cause e se questa sottovalutazione sia destinata a rientrare. Però prima di tutto – fedele alla mia convinzione che le aziende sono nel bene e nel male la proiezione del loro fondatore\leader vediamo l’uomo che sta dietro a Softbank:

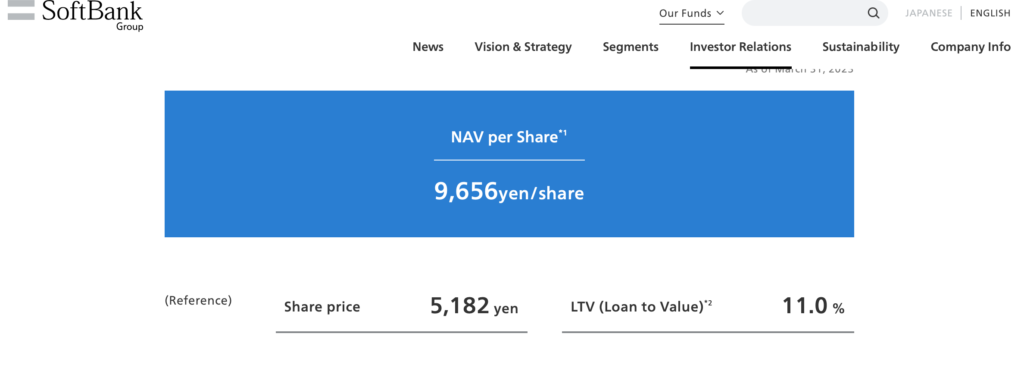

12/05/23 Pubblico il NAV aggiornato alla trimestrale del 31/03/23 Si può’ vedere che lo sconto si è ristretto ma perché siamo andati in retromarcia.. per effetto delle perdite subite nei fondi investiti in startup

Masayoshi Son (Masa per gli amici)

Nato in Giappone nel 1957 ma della minoranza coreana (molto discriminata) andò a studiare tecnologia in California. Fu uno dei primi a capire la portata della rivoluzione di internet: coin i primi soldi fatti importando videogiochi finanziò la nascente Yahoo che quando andò in borsa lo fece diventare uno degli uomini piu’ ricchi del mondo. nel primo boom di internet investì in maniera aggressiva nelle startup e il successivo scoppio della bolla dot.com nell’anno 2000 fece evaporare la sua fortuna. Ma nel frattempo aveva finanziato con 20 milioni di dollari n certo Jack Ma che qualche anno prima aveva fondato con alcuni amici una società di vendita online: Alibaba. Venti anni dopo quei 20 milioni erano diventati 100 miliardi…

Allo scoppio della bolla Masa si concentrò nella telefonia wireless e la banda larga diventando il primo operatore in Giappone e comperando il terzo operatore americano Sprint fusa nel 2020 con T-Mobile con una grande plusvalenza.

Nel 2016 acquistò Arm Holding il creatore di circuiti integrati (li disegna solo e li dà in licenza) alla base della quasi totalità degli smartphone: una mossa che dimostrò ancora una volta la sua lungimiranza.

Nel 2017 lanciò con i sauditi l’ambizioso fondo Vision da 100 miliardi con cui investire nei nuovi “unicorni” di internet. Alcune scelte azzardate prima e la caduta dei mercati nel 2022 con conseguenti perdite hanno molto offuscato la sua immagine di “investitore vincente”. Il mercato sembra ricordare la sua parabola del 1998/2000 con la fenomenale salita pompata dalle dot.com e il successivo crollo allo scoppio della bolla.

Ricorda tanto il Napoleone del Manzoni nel 5 maggio: cadde, risorse e giacque. Il punto cruciale e’ risorgerà ancora o e’ ormai un uomo che ha fatto il suo tempo? Cerchiamo di capire.

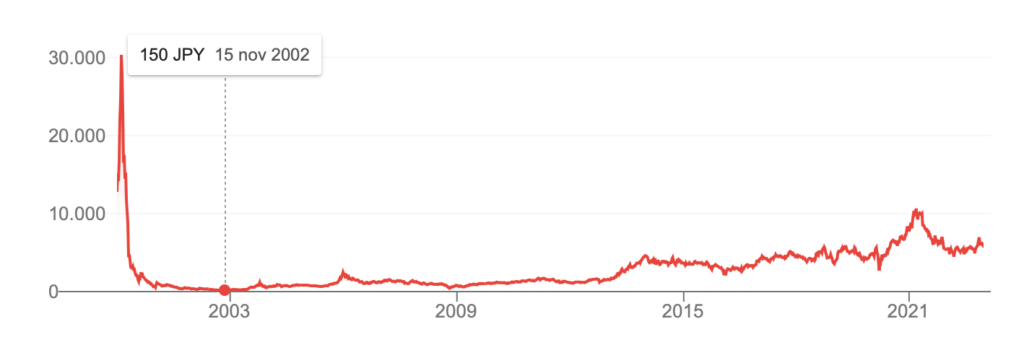

Il grafico dell’ azione

Risorgerà?

dai massimi dell’anno il titolo è quasi dimezzato sia per il calo dei titoli tecnologici ma anche per l’aumento dello sconto rispetto al NAV (il patrimonio della società) che si è allargato a livelli patologici: piu’ del 50% secondo i loro dati nella trimestrale 9/22.

Perche’:

L’ elevato indebitamento per sostenere gli investimenti nei fondi Vision e il buyback delle proprie azioni: ma Softbank ha liquidato il 9% di Alibabà riducendolo significativamente.

La quota di Softbank delle perdite dei due fondi Vision: 31 miliardi in parte compensate pero’ dalla plusvalenza ottenuto dalla vendita di Alibaba’

La forte presenza sul mercato cinese che viene sempre più percepita come pericolosa dagli investitori per le tensioni geopolitiche fra Cina e Usa: ma hanno significativamente ridotto la loro esposizione a Alibabà.

Il fatto di essere soci dell’Arabia Saudita: il principe Mohammed bin Salman – che preso il potere aveva deciso di dare una scossa al paese per metterlo in grado di sopravvivere ad un futuro senza petrolio e per questo fra le altre cose aveva finanziato i due fondi Vision di Softbank – era entrato fra i “cattivi” dopo l’assassinio del giornalista Khashoggy ma con il cinismo solito dei Democratici americani adesso che per via della guerra ucraina c’è bisogno di nuovo del petrolio saudita tutto gli e’ stato perdonato e riammesso fra i buoni.

I dubbi sulle società non quotate in pancia a Softbank direttamente e tramite i due fondi Vision: la crisi dei titoli tecnologici ha sgonfiato le valutazioni dei vari unicorni e diffuso il pessimismo sul mercato che non si fida che i valori esposti a bilancio siano reali. Softbank ha annunciato che nei primi mesi del 2023 collocherà in borsa ARM il suo gioiello nei microchip: il prezzo che farà su mercato sarà una chiara indicazione della congruità o meno delle valutazioni.

Per non farsi mancare niente avevano una esposizione di 100 milioni nell’exchange criptovalute FTX: una figuraccia ma fatta assieme al Gotha degli investitori globali e comunque era lo 0,4% del portafoglio

Ergo? ergo questo è il bicchiere: sta a voi decidere se è mezzo pieno o mezzo vuoto…

25/05/22: 5 punti chiave dalla biografia di Masayoshi Son di Atsuo Inoue

CHINTAN Girish Modi per Moneycontrol.com

Da studente, Son teneva un quaderno di idee. Si è focalizzato su tre approcci per inventare le cose: cercare soluzioni ai problemi, pensare lateralmente o combinare cose preesistenti in qualcosa di nuovo.

Il libro di Atsuo Inoue Aiming High (2021) è una biografia di Masayoshi Son, l’immigrato coreano che dal Giappone che ha preso d’assalto la Silicon Valley.

Masayoshi Son è il fondatore, presidente e CEO della società di investimento SoftBank Group, che ha sostenuto Alibaba, Uber, WeWork, ByteDance, Ola, tra le altre società. In India, SoftBank ha sostenuto società come PayTM, Ola, Meeso, Unacademy e Delhivery.

Inoue documenta l’ascesa di Son come “un attore integrale nell’industria tecnologica globale”. Ti portiamo cinque punti chiave da questo libro avvincente e stimolante sulla vita di Son.

. Sii orgoglioso di chi sei.

Come studente delle scuole superiori in Giappone, Son ha dovuto affrontare la difficile verità che la sua famiglia viveva in una casa costruita abusivamente su un terreno non edificabile (suo bisnonno in quanto immigrato dalla korea non aveva il diritto di risiedere stabilmente). Quando ha fatto domanda per un passaporto per frequentare un programma di studi a breve termine negli Stati Uniti, ha invece ottenuto un permesso di ingresso temporaneo. Doveva stare in coda fra gli stranieri all’aeroporto.

L’alienazione che ha sentito lo ha fatto rivendicare il suo patrimonio coreano. Dopo il ritorno dagli Stati Uniti, ha cambiato il suo cognome giapponese ‘Yasumoto’ in ‘Son’ usato dai suoi antenati. Inoue scrive: “Voleva esprimere i suoi veri sentimenti e offrire ispirazione a coloro che erano preoccupati per il loro luogo di nascita o cognome. Tutti avevano il diritto di sognare… Voleva anche che le persone prendessero ispirazione per fare l’impossibile e sfidare i loro limiti.”

2. Puoi dare una svolta alle cose.

anche se parlare l’inglese americano e stato una sfida per Son, questo breve soggiorno all’Università della California Berkeley – dove ha frequentato le lezioni di lingua – gli ha dato la possibilità di apprezzare che “l’America era un melting pot di razze”. Inoue rivela che questa esperienza gli ha fatto capire che se anche se anche fosse riuscito a laurearsi in Giappone non sarebbe stato comunque accettato nella società giapponese”. Son allora decise di restare a studiare negli States.

Son, che alla fine ha conseguito una laurea in economia dalla UC Berkeley, dice: “…Ho iniziato con un deficit rispetto a tutti gli altri, ma alla fine si è dimostrata dimostrato una straordinaria fonte di ispirazione ed energia per andare avanti e fare l’impossibile.”

Come studente, Son ha tenuto un quaderno di idee per le invenzioni. L’ha chiamata la sua “Banca delle Idee”. Si è focalizzato su tre approcci principali per inventare le cose – cercando soluzioni ai problemi, o pensando lateralmente, o combinando cose pre-esistenti in qualcosa di nuovo.

3. La tenacia ti porterà nei posti.

Son era “un uomo d’affari di alto livello” quando era al suo quarto anno alla UC Berkeley. Importava videogiochi Space Invader e li affittava su base alla partecipazione agli utili. Quando i ristoranti e i club non erano entusiasti della proposta, Son non accettava il primo “No” come risposta. Era persistente. Inoue scrive: “arrivava a fare pressione sui proprietari per negoziati diretti e faccia a faccia, il che era troppo aggressivo per alcune delle sue controparti”.

I gestori di alcuni di questi locali erano preoccupati che i videogiochi “avrebbero rovinato l’atmosfera”. Inoue scrive: “La risposta di Son a questo è stata che la sua controparte non deve essere interessata a generare affari, che è stato inevitabilmente accolto con protesta e incredulità”. L’accordo era difficile da rifiutare quando Son disse loro che Victoria Station – “una steak house popolare all’epoca” – gli stava permettendo di mettere le sue console di Space Invaders nelle loro aree di attesa.

4. Sii aperto alle alternative.

Quando a Son è stata diagnosticata un’epatite cronica che sembrava incurabile, “divorava qualsiasi articolo potesse trovare scritti dagli specialisti del fegato, alla disperata ricerca di medici o nuovi metodi di trattamento”. Non voleva “rassegnarsi al destino”. Voleva fare tutto ciò che era in suo potere per prendersi cura della sua salute. Alla fine, è stato suo padre a “incappare in un articolo di giornale che descriveva un nuovo modo innovativo di trattare l’epatite”.

Il dottor Kumada Hiromitsu, un medico dell’ospedale Tora-no-mon, lavorava alla terapia di astinenza da corticosteroidi, ma non c’erano informazioni sul tasso di efficacia del trattamento. Nel 1984, quando Son ne venne a conoscenza, incontrò il medico di 37 anni “che doveva ancora farsi un nome”, ma “aveva più che sufficiente fiducia in se stesso e passione per le sue ricerche”. Le sue scoperte erano criticate dagli specialisti, ma Son è rimasto colpito dalla sua dedizione.

Il medico ha assicurato a Son che “c’era una probabilità di successo dal 70 all’80%”. Questo è stato abbastanza convincente per lui. Inoue scrive: “Era già curato in un famoso ospedale universitario, ma il trattamento che stava facendo era una misura stop-gap, niente di decisivo. In effetti stavano facendo tutto il possibile per stabilizzare la sua condizione e non necessariamente guarirla”. Son si fidò del giovane medico, perché “voleva sbarazzarsi della malattia”.

5. Rispetta le persone e il loro tempo.

In questo libro, Ronald Fisher, membro del Cda e vicepresidente di SoftBank Group, è citato per aver detto: “Masa ha una capacità unica di connettersi con le persone, il che è molto insolito, perché con molte persone di successo parlano solo di se stesse”. Secondo Fisher, Son fa uno sforzo sincero per “capire veramente” cosa è importante per le persone e come può lavorare con loro in modo tale di ottenere qualcosa di più grande insieme.A quanto pare, questo atteggiamento aiuta Son a connettersi con gli imprenditori. Quando Son li incontra, è interessato a conoscere la loro visione invece di parlare dei suoi successi. Fisher aggiunge: “Masa è molto impegnata, ma se hai una chiamata o un video programmato con lui, è sempre in orario, mai in ritardo, perché ha un rispetto per le altre persone… Non è solo il potere intellettuale, ma anche il potere di interagire con le persone che lo rende così efficace”.

CHINTAN GIRISH MODI è un giornalista, scrittore ed educatore indipendente.

. Articoli suSoftbank e Arm

13/03/24 Barron’s: il CEO di Arm vede un “enorme vento di coda” da New Chips. Anche Nvidia e Intel stanno aiutando.

DaTae KimSegui

Questo articolo proviene dalla newsletter e-mail settimanale gratuita di Barron’s Tech. Iscriviti qui per farlo consegnare direttamente nella tua casella di posta.

Cambio del modello. Ciao a tutti. ARM fa soldi concedendo in licenza i suoi progetti di chip a società di semiconduttori e produttori di hardware. Per decenni, gli scettici hanno messo in discussione il valore della tecnologia dell’azienda; i suoi progetti spesso hanno fatto solo centesimi per chip.

I tempi sono cambiati. Il mese scorso, Arm ha stracciato le aspettative di Wall Street per il suo trimestre di dicembre, offrendo una prospettiva che era molto al di sopra del consenso di Wall Street. I principali fattori sono stati un passaggio a tassi di royalty più elevati e guadagni nel mercato dei server cloud. “L’ondata di intelligenza artificiale ha guidato la crescita delle licenze poiché questi nuovi dispositivi richiedono la piattaforma di calcolo performante ed efficiente dal punto di vista energetico di Arm”, ha scritto il CEO Rene Haas in una lettera agli investitori.

L’ultima tecnologia di chip avanzata di Arm, chiamata Armv9, genera il doppio dei tassi di royalty dei suoi precedenti prodotti Armv8. Per alcuni processori di fascia alta, che combinano più di 100 “core”, i progetti di Arm incassa più di 100 dollari per chip. È un enorme cambiamento rispetto alle generazioni precedenti.

I chip server cloud basati sulla tecnologia Arm beneficiano anche della rapida crescita dell’IA con Nvidia che utilizza Arm per i suoi sistemi di data center GH200 AI Superchip. Un Superchip GH200 può avere fino a 144 core CPU e Arm viene pagata per ciascuno.

Recentemente ho parlato con Haas dei progressi dell’azienda nel mercato dei server cloud, del cambiamento del modello di business dell’azienda e delle sue partnership con Nvidia e Intel.

Il CEO sembrava incredibilmente fiducioso sulle prospettive dell’azienda.

Le azioni di Arm sono state un performer stellare, recentemente scambiate a 131 dollari, oltre il 150% sopra il suo prezzo IPO di settembre di 51 dollari.

La domanda per gli investitori ora è se la recente performance finanziaria dell’azienda sia sostenibile.

Io, per esempio, sono rialzista. I clienti di Arm sono stati disposti a pagare i tassi di royalty più elevati, il che significa che la spinta di Armv9 è probabilmente nelle fasi iniziali. Inoltre, i chip server cloud basati su Arm di Amazon Web Services, Microsoft Nvidia e altri probabilmente genereranno entrate robuste per anni.

Al di fuori di Nvidia, Arm potrebbe essere la migliore storia di crescita fondamentale nella tecnologia.

Ecco i punti salienti modificati della mia conversazione con Haas:

Barron’s: Puoi parlare delle opportunità di Arm nel mercato dei data center dei server cloud. Sembra che questo business stia iniziando a decollare.

Quando siamo stati privatizzati, abbiamo avuto l’opportunità di vedere cosa fare con i nostri dollari di investimento. Con i datacenter, abbiamo notato diverse cose che potevamo fare. Se vuoi mettere insieme i processori, ci mancava un tessuto [per tessere la rete insieme]. Ci mancavano alcune istruzioni di estensione. Quindi abbiamo progettato CPU con il giusto profilo di potenza, caratteristiche e prestazioni.

Poi c’era un sacco di lavoro che doveva accadere nell’ecosistema del software. Il momento magico è arrivato quando Red Hat ha annunciato la sua distribuzione Linux per i server Arm. Tutto è venuto insieme.

Amazon lo ha capito molto presto. Circa la metà delle aggiunte di server AWS di Amazon sono ora basate su Arm.

Abbiamo anche cambiato il nostro modello di business. In passato, sarebbe stato pazzesco pensare che Arm un giorno sarebbe stato pagato 100 dollari per ogni SoC [system- on-a-chip]. Ma questo è quello che stiamo ottenendo dopo aver valutato da 50 centesimi a 1 dollaro per nucleo. Se metti 100 core, stiamo arrivando sopra i 100 dollari su questi SoC.

Che tipo di domanda stai vedendo per i sistemi di intelligenza artificiale Nvidia GH200 Grace Hopper? Nell’ultimo rapporto sui guadagni, hai notato come il GH200 eseguirà alcune delle applicazioni di intelligenza artificiale più esigenti al mondo oggi.

È molto, molto forte. Nvidia lo sta spingendo molto forte. Quello che Nvidia ha fatto con Grace Hopper è essenzialmente preso da 72 a 144 core della CPU ARM e lo ha imbullonato a un H100. Sostituisce l’implementazione x86. Nvidia ha anche fatto tutto il lavoro del driver CUDA per le CPU basate su Arm. È fantastico per noi che Nvidia lo stia spedendo.

Qual è l’impatto sul business che passa da Armv8 a Armv9? Ho visto che Armv9 rappresentava il 15% delle entrate delle royalty nel trimestre di dicembre dal 10% del trimestre precedente. Questo ritmo manterrà il passo?

Lo è. Un paio di cose da tenere a mente su v8 a v9. Vedremo un’adozione molto, molto veloce con la v9. Tutto ciò che facciamo nei server è v9. È più efficiente dal punto di vista energetico e ha un’enorme quantità di funzionalità di sicurezza.

Poi nel mobile, Android premium è per lo più tutto v9. Nei prossimi due anni, la maggior parte degli smartphone Android si muoverà in quel modo. Mi aspetto che anche l’altro sistema operativo alternativo sui telefoni vada in quella direzione.

Poi entri nell’economia. Quando siamo passati da v7 a v8, abbiamo raddoppiato i tassi di royalty da circa l’1%-1,5% al 3%. Da v8 a v9, l’abbiamo raddoppiato di nuovo al 5% o vicino al 6%.

È un enorme vento di coda per noi nella crescita delle royalty. Abbiamo bloccato quei contratti v9 nel 2020-2021, sapendo che a partire dal 2023, avrebbero iniziato ad entrare in gioco. Il nostro tasso di fiducia sulla sostenibilità di questo è piuttosto alto.

Intel, sotto il CEO Pat Gelsinger, ha dato la priorità a Intel Foundry, per dare al mercato un’alternativa a Taiwan Semiconductor. Come ci si è sentiti ad essere sul palco del recente evento Foundry di Intel, e cosa vedi da quella partnership in futuro?

Penso che Intel si sia resa conto che affinché Intel Foundry abbia successo, avrebbero dovuto guardare dove Taiwan Semiconductor stava spedendo molto volume. Il dirigente di Intel Foundry Stu Pann ha affermato che l’80% dei wafer logici di TSMC ha Arm in qualche forma. Quindi collaborare con Arm è una posta in gioco per Intel per far crescere quel business.

Abbastanza candidamente, quando sono salito a bordo, c’era un po’ freddo tra le due compagnie. Ho avuto molti incontri con Pat Gelsinger dopo aver iniziato. Siamo arrivati a una riunione delle menti che entrambe le aziende ne avrebbero beneficiato e, più in generale, l’ecosistema ne trarrebbe beneficio se collaborassimo strettamente.

Sono stati fantastici. Stanno spendendo molti sforzi ingegneristici per assicurarsi che il miglior chip server al mondo basato su Arm possa essere costruito sul processo di produzione di Intel. A un certo livello, sembra un po’ folle, ma sono abbastanza impegnati. Ci piacerebbe vederli avere successo.

Grazie per il tuo tempo, Rene.

07/02/24 Barron’s: L’impennata delle azioni Arm è un grande guadagno per SoftBank

DaEric J. SavitzSegui

SoftBank riporterà i risultati finanziari del trimestre di dicembre giovedì.

L’impennata di ARM a seguito del suo rapporto sugli utili (+ 20% nel dopo borsa) sta fornendo un’enorme manna a SoftBank Group, la holding tecnologica giapponese che ha scorporato Arm in un’IPO alla fine dello scorso anno. (Softbank ha aperto stamattina a Tokyo a + 10%)

La società di progettazione di chip Arm è stata acquisita da SoftBank per 32 miliardi di dollari nel 2016. SoftBank ha provato ma non è riuscita a vendere l’azienda per 40 miliardi di dollari a Nvidia nel 2022, e poi ha deciso di rendere pubblica l’azienda. Arm è tornata sul mercato nel settembre 2023 con un’IPO al prezzo di 51 dollari per azione.

Ecco la parte divertente.

Dopo l’offerta, SoftBank ha mantenuto una partecipazione azionaria di Arm di oltre il 90% – 929,7 milioni di azioni. Nel tardo trading di mercoledì, Arm è salito di 24,49 dollari, o il 31,8%, a 101,61 dollari, quasi il doppio del prezzo dell’IPO della società e di gran lunga il livello più alto del titolo dall’IPO.

Ergo, il valore della quota di SoftBank è aumentato di quasi 23 miliardi di dollari nel giro di pochi minuti, aumentando il valore complessivo della posizione di Arm di SoftBank a 94 miliardi di dollari. Questo è drammaticamente superiore alla capitalizzazione di mercato totale di SoftBank di 66 miliardi di dollari.

Mentre SoftBank negozia abitualmente con uno sconto sul suo valore patrimoniale netto sottostante, l’impennata delle azioni di Arm sembra probabile che spingerà il titolo quando inizia la negoziazione a Tokyo. (e in effetti stamattina ha pero a + 10%)

Per il trimestre chiuso a dicembre, Arm ha riportato un fatturato di 824 milioni di dollari, ben più avanti della previsione di consenso del mercato tracciata da FactSet di 762 milioni di dollari. Per il trimestre di marzo, la società ha previsto un fatturato compreso tra 850 e 900 milioni di dollari, oltre il vecchio consenso di 779 milioni di dollari.

E sai cosa ha scatenato le forti prestazioni? Era l’IA, naturalmente.

“L’ondata di intelligenza artificiale ha guidato la crescita delle licenze poiché questi nuovi dispositivi richiedono la piattaforma di calcolo performante ed efficiente dal punto di vista energetico di Arm”, ha scritto il CEO di Arm Rene Haas in una lettera agli azionisti.

SoftBank riporterà i risultati finanziari del trimestre di dicembre giovedì mattina.

02/12/23 Barron’s: estratto dall’articolo sui titoli tech più sottoquotati…

SoftBank Group: la holding tecnologica giapponese ha avuto un anno marcio: il titolo è in perdita del 3% e ha subito perdite considerevoli su alcune delle scommesse che ha fatto nel Vision Fund. (WeWork, per esempio.) Ma SoftBank rimane assurdamente sottovalutata. La sua partecipazione del 90% in Arm Holdings, la nuova società pubblica di progettazione di chip, rappresenta da sola il 95% della capitalizzazione di mercato di SoftBank. Ciò significa che gli investitori non stanno dando quasi alcun valore alla grande pila di denaro dell’azienda e alle sue partecipazioni in T-Mobile, Deutsche Telekom e nella società wireless giapponese SoftBank Corp. Trascurano anche il Vision Fund, che ha fette di aziende private degne di nota come Fanatics e ByteDance.

Quando la finestra IPO riapre, le fortune del Vision Fund potrebbero cambiare. Nel frattempo, i tori vedono il potenziale per un grande riacquisto di azioni.

20/11/23 Barron’s: Gli accordi di licenza di Arm dovrebbero alimentare la sua crescita. Il titolo è un acquisto, dice l’analista.

DiAngela PalumboSegui

L’analista di Wells Fargo Gary Mobley avvia la copertura di Arm Holdings con una raccomandazione di sovrappeso.

Arm Holdings è un acquisto, secondo un analista di Wells Fargo, che ha affermato che gli accordi di licenza dovrebbero alimentare la crescita del produttore di chip.

L’analista di Wells Fargo Gary Mobley ha iniziato la copertura di Arm (ticker: ARM) lunedì con un rating di sovrappeso e un obiettivo di prezzo di 70 dollari, che implica un rialzo del 27% rispetto al prezzo di chiusura del titolo venerdì.

“Consideriamo Arm come una delle aziende meglio posizionate all’interno dell’industria globale dei semiconduttori da 550 miliardi di dollari”, ha scritto Mobley in una nota di ricerca.

Per l’anno fiscale 2024, Mobley ritiene che Arm dovrebbe generare circa il 13% di crescita top-line e lo attribuisce ai futuri accordi di licenza.

Nella chiamata agli utili fiscali del secondo trimestre dell’azienda all’inizio di questo mese, il direttore finanziario Jason Child ha detto che Arm si aspettava una crescita da zero al 10% per le licenze anno dopo anno per il terzo trimestre, ma guardando al futuro ha detto che la società si aspetta “una crescita piuttosto significativa perché ci aspettiamo alcuni accordi di licenza piuttosto grandi in arrivo nel quarto trimestre”.

Mobley ha anche scritto nella sua nota di ricerca che si aspetta che la crescita delle entrate acceleri nell’anno fiscale 2025, “principalmente guidata da un recupero ciclico del chip e da tassi di royalty più elevati”.

Arm è una società britannica di semiconduttori che è diventata pubblica il 14 settembre. I suoi clienti includono Apple (AAPL) e Alphabet (GOOGL). All’inizio di questo mese, Arm ha riportato risultati finanziari del secondo trimestre che hanno superato le stime, ma ha fornito stime delle entrate del terzo trimestre da 720 milioni a 800 milioni di dollari. Wall Street aveva stimato un fatturato di 776 milioni di dollari, secondo FactSet.

L’analista di BofA Securities Vivek Arya ha scritto in una nota dopo il rilascio degli utili che le prospettive della società erano “disordinate”, il che è stato una sorpresa. Tuttavia, Arya ha mantenuto il suo rating Buy e l’obiettivo di prezzo di 65 dollari sul titolo.

“L’architettura collaudata di Arm e l’ecosistema consolidato dovrebbero aiutare ad espandere la quota di mercato dei processori e il tasso di royalty nei prossimi tre anni, superando i colleghi e il mercato più ampio”, ha affermato.

Le azioni di Arm sono aumentate del 5,5% lunedì a 58,02 dollari ed erano al passo per la loro chiusura più alta dal 15 settembre, secondo i dati di mercato Dow Jones.

08/11/23 Sole 24 Ore: WeWork va in Chapter 11

28/09/23 Financial Time: OpenAI e Jony Ive in trattative per raccogliere 1 miliardo di dollari da SoftBank per l’impresa di dispositivi AI Creatore di ChatGPT nelle prime discussioni per creare l'”iPhone dell’intelligenza artificiale”

OpenAI è in trattative avanzate con l’ex designer Apple Sir Jony Ive e Masayoshi Son di SoftBank per lanciare un’impresa per costruire l'”iPhone dell’intelligenza artificiale”, alimentato da oltre 1 miliardo di dollari di finanziamenti dal conglomerato giapponese.

Sam Altman, capo di OpenAI, ha sfruttato la società LoveFrom di Ive, che il designer ha fondato quando ha lasciato Apple nel 2019, per sviluppare il primo dispositivo di consumo del creatore di ChatGPT, secondo tre persone che hanno familiarità con il piano. Altman e Ive hanno tenuto sessioni di brainstorming nello studio del designer di San Francisco su come sarebbe un nuovo prodotto di consumo incentrato sulla tecnologia OpenAI, hanno detto le persone.

Sperano di creare un’esperienza utente più naturale e intuitiva per interagire con l’IA, nel modo in cui le innovazioni dell’iPhone nell’informatica touchscreen hanno scatenato il potenziale di mercato di massa di Internet mobile.

Il processo di identificazione di un design o di un dispositivo rimane in una fase iniziale con molte idee diverse sul tavolo, hanno detto.

Son, fondatore e amministratore delegato di SoftBank, è stato anche coinvolto in alcune delle discussioni, lanciando un ruolo centrale per Arm – il chip designer in cui il conglomerato giapponese detiene una quota del 90 per cento – oltre a offrire un sostegno finanziario.

Son, Altman e Ive hanno discusso della creazione di una società che avrebbe attinto al talento e alla tecnologia dei loro tre gruppi, hanno detto le persone, con SoftBank che ha investito più di 1 miliardo di dollari nell’impresa.

Si dice che le discussioni siano “serrate”, ma nessun accordo è stato concordato, hanno avvertito, e potrebbero essere passati diversi mesi prima che un’impresa venga formalmente annunciata. È probabile che qualsiasi prodotto hardware risultante richiederà anni per essere portato sul mercato.

OpenAI, SoftBank e LoveFrom hanno rifiutato di commentare. Le informazioni hanno precedentemente riportato alcuni aspetti delle loro discussioni sui prodotti.

Ho svolto un ruolo centrale nella creazione del primo iPhone, che è stato lanciato nel 2007, inaugurando una nuova era del personal computing.

Ma mentre il mercato degli smartphone raggiunge un plateau, molti nella Silicon Valley hanno considerato quello che potrebbe diventare il prossimo grande dispositivo di elettronica di consumo.

Le cuffie per la realtà virtuale come Meta’s Quest e gli altoparlanti intelligenti come Echo di Amazon sono stati annunciati come aventi potenziale. Ma nulla si è avvicinato a rivaleggiare con lo smartphone, che è diventato un elemento essenziale per miliardi di persone.

Per Ive, la natura compulsiva del comportamento di molti utenti di smartphone è diventata una preoccupazione. Ha detto al Financial Times nel 2018 che Apple aveva una “responsabilità morale” di mitigare le conseguenze non intenzionali dell’iPhone, come le app che creano dipendenza, e ha detto che limita il tempo sullo schermo dei suoi figli.

Il progetto con OpenAI presenta l’opportunità di creare un modo di interagire con i computer che è meno dipendente dagli schermi, secondo le persone che hanno familiarità con il suo pensiero.

Questa settimana OpenAI ha annunciato aggiornamenti al suo chatbot rivoluzionario, ChatGPT, comprese le funzionalità per controllare l’app tramite voce o caricando un’immagine e che le consentono di navigare sul web.

Il Wall Street Journal ha riferito martedì che OpenAI, che è sostenuta da Microsoft, stava prendendo in considerazione una vendita di azioni che avrebbe valutato la società con sede a San Francisco fino a 90 miliardi di dollari, triplicando la sua valutazione in meno di un anno.

24/09/23 Sole 24 Ore: analisi della società

15/09/23 Barron’s: Arm ora quota in un territorio rarefatto. Ha bisogno di dimostrare alla svelta la sua importanza per l’IA.

Di

Eric J. SavitzFollow

Si scopre che il mercato dell’IPO tecnologica non è morto.

In un evento che potrebbe segnare un punto di svolta sia per le start-up della Silicon Valley che per le banche di investimento di Wall Street, Arm Holdings (ticker: ARM) la scorsa settimana ha completato un’offerta pubblica iniziale molto attesa.Il collocamento è stato un grande successo.

È la prima IPO tecnologica di qualsiasi conseguenza da quando Intel (INTC) ha spietato Mobileye Global (MBLY) 11 mesi fa, ed è andata bene come si poteva sperare. A 51 dollari, le azioni Arm hanno un prezzo nella fascia alta della gamma prevista e si sono aperte il 10% in più. Il titolo ha chiuso la settimana in aumento del 19% rispetto al prezzo di offerta, a 60,75 dollari. Il mercato sta valutando Arm a 65 miliardi di dollari, circa 10 miliardi di dollari al di sotto del leader dei chip di memoria Micron Technology (MU), che genera 10 volte più entrate di Arm.

Arm è ora scambiato per circa 25 volte il suo ultimo anno completo di entrate e a più di 100 volte il profitto. E potrebbe essere lì che le cose si fanno difficili per la nuova azione. L’analista di Needham Charles Shi ha raccolto la copertura dopo il primo giorno di trading con un rating Hold, scrivendo che “la valutazione sembra piena”.

L’elenco delle aziende tecnologiche di medie e grandi dimensioni che negoziano a più di 25 volte le vendite è breve: include Nvidia (NVDA). E nessun altro.

Dirigendosi verso l’IPO, alcuni investitori hanno espresso preoccupazione per la recente performance finanziaria morbida di Arm. La società ha avuto un fatturato nell’anno fiscale di marzo 2023 di 2,68 miliardi di dollari, in calo rispetto ai 2,70 miliardi di dollari dell’anno precedente. L’utile netto è stato di 524 milioni di dollari, in calo rispetto ai 549 milioni di dollari.

In un’intervista il giorno della quotazione, il direttore finanziario di Arm Jason Child ha affermato che l’anno di entrate piatte ha seguito un anno di crescita fuori misura, quando alcuni clienti hanno accelerato l’attività di licenza prima dell’acquisizione della società da parte di Nvidia. Child ha detto che gli investitori dovrebbero guardare alla crescita media triennale dei ricavi di Arm, intorno al 15%, come un proxy per la crescita potenziale.

Questo è stato un ritorno nel mercato azionario per Arm, che è stato resoquotto per la prima volta nel 1998, prima di essere preso in privato dalla holding giapponese SoftBank Group (9984. Giappone) nel 2016 per 32 miliardi di dollari. All’inizio del 2022, l’accordo di SoftBank per vendere Arm a Nvidia è fallito di fronte a forti obiezioni normative.

Arm ha un modello di business insolito, senza veri coetanei. Fondata nel 1990 come Advanced RISC Machines, Arm si concentra sui progetti di semiconduttori. I produttori di chip concedono in licenza il lavoro di Arm e poi pagano una piccola royalty per ogni chip progettato da Arm che vendono.

L’azienda genera circa il 45% delle sue entrate dal mercato della telefonia mobile: il 99% dei telefoni cellulari del mondo include processori basati su Arm. Il secondo mercato finale più grande di Arm è l’Internet of Things, il nome vivace per i gadget connessi alla rete. Quell’azienda sta per essere eclissata di dimensioni dai progetti di chip per il cloud computing. Il settore automobilistico è un’altra area in rapida crescita per Arm.

Questo è un business di volume e gli investitori vorranno vedere Arm aumentare le sue royalties per unità, in particolare nei telefoni cellulari. Nel suo anno fiscale di marzo 2023, sono stati venduti più di 30 miliardi di chip basati su Arm, in aumento del 70% dal 2016.

Arm genera solo sei centesimi di entrate per dispositivo spedito, secondo Child, ma osserva che la cifra dovrebbe aumentare nel tempo man mano che più clienti passano a prodotti che utilizzano le piattaforme più avanzate di Arm.

Gran parte della costosa valutazione di Arm è legata al suo potenziale attaccamento alle tendenze dell’intelligenza artificiale. Child definisce l’IA una “enorme opportunità” per l’azienda. Il mercato si è concentrato sulla formazione di modelli linguistici di grandi dimensioni, che richiedono il tipo di potenza di calcolo fornita dai processori grafici di Nvidia. Nel corso del tempo, però, Child dice che più opportunità sarà in “inferenza”, software che sfrutta quei modelli.

Child pensa che gran parte di quel lavoro di inferenza avrà luogo sui dispositivi stessi, dove i disegni Arm sono prevalenti. HP Inc. (HPQ) e Dell Technologies (DELL) hanno detto a Barron’s negli ultimi mesi che prevedono di lanciare notebook con capacità AI nei prossimi mesi.

“L’app killer dell’IA sarà che amerai di nuovo il tuo PC”, ha detto Jeff Clarke, direttore operativo di Dell in una recente intervista.

Child dice che la maggior parte dei carichi di lavoro di intelligenza artificiale di laptop e telefoni sarà basata su CPU, unità di elaborazione centrali, piuttosto che sulle costose unità di elaborazione grafica di Nvidia. Dice che Arm ha parlato con i produttori di PC, tra cui Dell e HP, sulla progettazione di modelli con processori basati su Arm per soppiantare i tradizionali chip basati su x86 di Intel e Advanced Micro Devices (AMD).

Ma per tutti i discorsi sull’IA, le entrate a breve termine di Arm sono ancora strettamente legate al mercato degli smartphone, dove la crescita è lenta. Data la sua ricca valutazione, Arm dovrò dimostrare rapidamente le sue braciole di intelligenza artificiale. Se sputa, anche lo stock potrebbe.

Il forte debutto di Arm susciterà speranze per due IPO tecnologiche sostenute da venture-backed nei prossimi giorni: Maplebear, capogruppo della società di consegna di generi alimentari Instacart, e Klaviyo, la società di software di automazione del marketing e-commerce. Se anche quelli vanno bene, potrebbe seguire una marea di offerte aggiuntive.

14/09/23 Barron’s: SoftBank ha ottenuto una grande vittoria con l’IPO di Arm. Ma le sue azioni si sono spostate di poco.

Eric J. SavitzFollow

Questo dovrebbe essere un giorno importante per gli investitori in SoftBank: ARM , la società di progettazione di chip con sede nel Regno Unito che è la più grande partecipazione singola della SoftBank, è stata quotata sul Nasdaq a 51 dollari per azione e ha chiuso il 25% a 63,59 dollari.

Eppure, gli investitori non sembrano dare credito al proprietario principale di Arm: gli Adr di SotfBank sono in aumento solo dell’1% giovedì.

Per SoftBank (ticker: SFTBY), è una grande vittoria: la società ottiene tutti i proventi dell’offerta e crea un modo per monetizzare il resto dell’attività: SoftBank continua a possedere circa il 90% di Arm.

Alla chiusura di oggi, Arm (ARM), su base completamente diluita, vale 67,9 miliardi di dollari, il che rende la partecipazione rimanente di SoftBank di circa 61 miliardi di dollari. Ciò equivale a circa il 91% dell’attuale capitalizzazione di mercato di SoftBank di circa 67 miliardi di dollari.

In altre parole: la capitalizzazione di mercato di Arm è circa anche con quella di SoftBank, nonostante il fatto che SoftBank abbia altre attività, incluso il suo controllo del gigantesco portafoglio di venture capital Vision Fund. Le azioni di SoftBank vengono quasi sempre scambiate con uno sconto significativo sul valore patrimoniale netto della società, generalmente intorno al 50%. È comunque sorprendente che le azioni di SoftBank si siano mosse a malapena giovedì.

SoftBank ha acquisito Arm nel 2016 per 32 miliardi di dollari. Un accordo per vendere Arm a Nvidia (NVDA) per 40 miliardi di dollari in contanti e azioni è crollato all’inizio del 2022 di fronte alla rigida opposizione delle autorità di regolamentazione. SoftBank ha immediatamente detto che si sarebbe rifocalizzata sul rendere pubblica la società e oggi il piano ha dato i suoi frutti.

In un’intervista con CNBC andata in onda giovedì, il CEO di SoftBank Masayoshi Son ha detto che la società intende possedere il più possibile di Arm il più a lungo possibile, senza piani a breve termine per vendere di più. Questo potrebbe essere uno dei motivi per la reazione silenziosa nelle azioni SoftBank: la modesta manna dei proventi dell’IPO è bella, ma il vero test del suo piano Arm arriverà nel tempo.

13/09/23 Barron’s: Arm ottiene il suo primo rating di acquisto anche prima dell’IPO

Eric J. SavitzFollow

Mentre Arm Holdings non ha nemmeno completato la sua tanto attesa offerta pubblica iniziale, la società di progettazione di semiconduttori ha comunque raccolto il suo primo rating Buy da Street.

Arm, interamente di proprietà di SoftBank Group (ticker: SFTBY), si prevede che prezzi le azioni a $ 47-51 ciascuno in un’offerta pubblica iniziale del giovedì mattina, scambiata con il simbolo del ticker ARM. Al vertice della gamma, l’azienda avrebbe un valore di mercato di 52 miliardi di dollari. SoftBank ha acquistato Arm per 36 miliardi di dollari nel 2016; un accordo per vendere l’azienda a Nvidia (NVDA) per 40 miliardi di dollari in contanti e azioni è stato chiuso nel 2022 di fronte alla rigida opposizione normativa. Dopo l’offerta, SoftBank continuerà a detenere circa il 90% delle azioni di Arm.

L’analista di NewStreet Research Pierre Ferragu non sta aspettando di vedere cosa succede con l’IPO. Mercoledì, ha iniziato la copertura delle azioni Arm con un rating Buy e un prezzo obiettivo di 59 dollari. “I fondamenti di Arm non sono cambiati negli ultimi sette anni: l’azienda guida la crescita dei contenuti dei semiconduttori in tutti i mercati finali, aumentando l’adozione della sua proprietà intellettuale”, scrive.

Arm non vende o produce chip; invece fornisce progetti di chip a una serie di produttori di semiconduttori. L’azienda è meglio conosciuta per fornire il design del processore utilizzato essenzialmente in ogni smartphone attuale.

Ferragu scrive che ci sono tre ragioni principali per cui è rialzista sulle prospettive per Arm.

Uno, dice che l’azienda ha un “modello finanziario di alta qualità”, per lo più sotto forma di pagamenti di royalty da parte dei produttori di chip. “Le entrate incrementali delle royalty sono profitti puri, con conseguente rapida espansione del margine, reinvestimenti trascurabili e crescita del flusso di cassa libero”, scrive.

Due, pensa che l’IPO sia ben calibrata dal punto di vista di un investitore, in quanto la crescita dell’azienda dovrebbe accelerare da qui. “L’IPO avviene al minimo nel mercato degli smartphone, poiché la penetrazione accelera nelle reti, nel cloud e nelle automobili, e nei primi giorni della migrazione all’architettura v9”, l’ultimo design del chip dell’azienda.

E tre, Ferragu sostiene che la valutazione è attraente. Stima che Arm varrà 82 miliardi di dollari nel 2026, sulla base di un multiplo di 27 volte le entrate delle royalty e 40 volte i guadagni al lordo delle imposte, con entrate delle royalty in crescita a metà degli anni. Mentre le entrate del 2022 sono state piatte con il 2021 in mezzo a una recessione del mercato della telefonia mobile, pensa che l’azienda possa crescere almeno a due cifre basse in media nei prossimi cinque anni. E pensa che i guadagni al lordo delle imposte possano triplicare nello stesso periodo, dati i costi minimi per le entrate incrementali.

L’IPO di Arm dovrebbe avere un prezzo dopo la chiusura delle negoziazioni di mercoledì, con la prima operazione giovedì mattina.

10/09/23 Sole 24 Ore: grande richiesta IPO ARM

08/09/23 Barron’s: Nvidia è l’azione di chip preferita del mercato. Questo analista pensa che ARM appartenga allo stesso livello.

Adam ClarkFollow

Arm si sta preparando per la più grande offerta pubblica iniziale dell’anno. La sua valutazione discussa ha attirato un po’ di scetticismo, ma c’è motivo di dare alla società di chip-design il tipo di premio raccolto dalla preferita del mercato azionario Nvidia, secondo gli analisti del Susquehanna Financial Group.

Arm ha puntato a una valutazione fino a 52 miliardi di dollari secondo i suoi documenti, con gli ADR valutati in un intervallo da 47 a 51 dollari ciascuna. Christopher Rolland di Susquehanna è stato leggermente più cauto, mettendo la valutazione di Arm a un discreto intervallo da 48 miliardi di dollari a 50 miliardi di dollari, con azioni al prezzo di 47 a 50 dollari per azione.

Tuttavia, questo sta ancora valutando Arm a un premio rispetto ad altre azioni di chip. La valutazione di Susquehanna per Arm si basa su un multiplo enterprise value-to-sales di 14 volte la cifra prevista delle vendite per l’anno fiscale 2025.

Ciò metterebbe Arm appena al di sotto di Nvidia (ticker: NVDA) EV/Sales multiplo di 15 volte sulla stessa base e ben davanti a una media di circa 10 volte per un gruppo di pari più ampio tra cui aziende come Qualcomm (QCOM), IntelI (INTC) e AMD.

Alcuni commentatori di mercato, tra cui Barron’s, hanno suggerito che Arm potrebbe lottare per ottenere un premio significativo.

Tuttavia, Rolland ha affermato che una valutazione dei premi è stata giustificata dalla prevista crescita delle entrate annuali composte di Arm del 20% fino all’anno fiscale 2027 e dal miglioramento dei margini operativi. Mentre il suo mercato chiave degli smartphone è lento, gli analisti di Susquehanna stanno sostenendo Arm per ottenere un mix di entrate più diversificato tra cui il cloud computing e una maggiore quota di mercato automobilistica.

“Mentre Arm itera … vediamo continue opportunità per miglioramenti di base, aumentando il costo dellei licenze e gli ASP dei chip [prezzi medi di vendita]”, ha scritto Rolland.

Ci sono rischi per la crescita di Arm, compresa la sua esposizione alla Cina dove si affida a una società indipendente per condurre vendite, e la crescita dell’architettura di chip RISC-V open source che viene utilizzata dalle aziende che vogliono evitare di pagare royalties a Arm. Tuttavia, Rolland ha notato che i progetti di Arm hanno un costo dello sviluppo della proprietà intellettuale originale e ha una comunità globale di sviluppatori di software che hanno familiarità con i suoi progetti

07/09/23 Bloomberg: SoftBank sostiene l’azienda di autotrasporti autonomi avviata da ex dirigenti self-Ford

- SoftBank dovrebbe fornire più di 1 miliardo di dollari a Stack AV

- I fondatori della defunta Argo AI mirano ad automatizzare gli autotrasporti a lungo raggio

Di Keith Naughton e David Welch

I fondatori dell’ex unità di guida autonoma di Ford Motor Co. e Volkswagen AG stanno lanciando una nuova startup di autotrasporti autonomi con un sostegno che si dice sia di oltre 1 miliardo di dollari dalla giapponese SoftBank Group Corp.

La nuova azienda, denominata Stack AV, è guidata da Bryan Salesky, Pete Rander e Brett Browning, che in precedenza gestivano Argo AI, l’operazione di guida autonoma che Ford e VW hanno chiuso l’anno scorso. Con sede a Pittsburgh, che era anche sede di Argo, Stack AV ha assunto 150 persone e ha già una flotta di test di camion sulla strada, ha detto Salesky in un’intervista.

Mentre Salesky e SoftBank hanno rifiutato di dettagliare l’investimento in Stack, Matt Smith, un funzionario dello sviluppo economico a Pittsburgh, ha detto che si aspetta che l’impegno sia “a attorno a 1 miliardo di dollari”, aggiungendosi a un crescente corridoio tecnologico nella città noto come Robotics Row.

I fondatori di Stack AV hanno contattato SoftBank all’inizio di quest’anno e Salesky hanno detto che il conglomerato tecnologico giapponese degli investimenti, che afferma di gestire più di 160 miliardi di dollari in attività coinvolte nell’intelligenza artificiale, ha accettato di fornire “capitale paziente” per far passare la startup a commercializzare la sua tecnologia di autotrasporto autonoma.

“SoftBank sa come scalare un business globale e reale”, ha detto Salesky. “Quel sostegno è estremamente utile in uno sforzo come questo in cui devi essere in esso a lungo termine”.

Ford e VW sono diventate impazienti con Argo dopo aver investito un totale di 3,6 miliardi di dollari nella startup e l’hanno chiusa l’anno scorso per sfiducia sulla tecnologia di guida autonoma. Un dirigente Ford all’epoca disse che è più facile mettere un uomo sulla luna che un’auto a guida autonoma completa sulla strada. SoftBank ha anche lasciato il suo investimento nella società AV Cruise LLC l’anno scorso, vendendo la sua partecipazione per 2,1 miliardi di dollari alla società madre della startup, General Motors Co.

Ma la consegna senza conducente – con i suoi percorsi ripetitivi e la guida in autostrada – è da lungo tempo una promessa per l’automazione. In effetti, Amazon.com Inc. ha considerato di salvare Argo l’anno scorso prima che un’economia vacillante causasse il ripensamento del rivenditore online.

Ora SoftBank di Masayoshi Son vede una nuova opportunità nel sostenere Stack AV per aiutare a risolvere i problemi di logistica e catena di approvvigionamento emersi durante la pandemia man mano che più consumatori si sono rivolti al commercio online.

“Stack è guidato dai veterani del settore, Bryan, Pete e Brett, che sono stati determinanti nel plasmare l’industria AV”, ha detto Kentaro Matsui, responsabile dei nuovi affari di SoftBank, in una risposta via e-mail alle domande. “Sotto la loro guida, insieme alle competenze e alle risorse di intelligenza artificiale di SoftBank, crediamo che la tecnologia basata sull’intelligenza artificiale di Stack cambierà radicalmente il trasporto di merci e le catene di approvvigionamento”.

In un’intervista a Bloomberg Television, Salesky ha detto che SoftBank sta dando a Stack AV il tempo e le risorse necessarie per risolvere il “problema su scala mondiale” della catena di approvvigionamento e dei problemi di sicurezza che affliggono gli autotrasporti.

“Questo richiede un capitale paziente e a lungo termine”, ha detto Salesky. “Sicura certamente richiede una grande visione per farlo accadere”.

Stack sarà in competizione con Waymo di Alphabet Inc., la cui unità Via è specializzata in merci, così come Aurora Innovation, anch’essa con sede a Pittsburgh, e TuSimple Holdings Inc., che è attualmente alla ricerca un acquirente. Le startup e i giocatori tecnologici esperti hanno lottato per convincere gli investitori che alla fine genereranno un ritorno significativo.

Ma Salesky ha detto che sta dimostrando la tecnologia di Stack su 18 assi ai potenziali clienti, che ha rifiutato di nominare, e il feedback è stato buono. Mentre l’attuale flotta funziona con motori tradizionali, la tecnologia è in grado di essere utilizzata sui veicoli elettrici.

“Oggi abbiamo una flotta di camion in fase di test su strada e stiamo aggiornando potenziali partner su ciò che stiamo facendo”, ha detto Salesky. “Abbiamo visto molto interesse”.

Salesky e Rander, veterani degli sforzi di guida autonoma presso Alphabet e Uber Technologies Inc., vedono un forte business case per l’automazione degli autotrasporti.

“Stiamo guardando alla piena autonomia, un sistema di guida autonoma molto capace che non è solo vincolato a una corsia o allo svincolo per uscire”, ha detto Salesky. “Dobbiamo arrivare a un punto in cui questi camion possano andare ovunque perché alla fine vengano adottati”.

Salesky ha rifiutato di dire quando Stack commercializzerà la sua tecnologia. Anche Matsui di SoftBank non ha messo una tempistica su quando si aspetta un ritorno sul suo investimento in Stack.

“Comprendiamo le risorse significative necessarie per avere successo”, ha detto Matsui, “e ci impegniamo a sostenere Stack mentre eseguono la loro visione”.

Mettere un robot al volante di un grande impianto di perforazione aiuterebbe a risolvere molti problemi con gli autotrasporti a lungo raggio, come una persistente carenza di conducenti e significativi problemi di sicurezza che vedono mezzo milione di incidenti all’anno negli Stati Uniti che coinvolgono grandi camion.

“Il potenziale salvavita è enorme”, ha detto Salesky, “così come la capacità di migliorare le catene di approvvigionamento, migliorare l’efficienza, migliorare i tempi di attività e portare le cose dove devono andare più velocemente. Una forte industria degli autotrasporti è una parte importante di un’economia robusta”.

06/09/23 Briefing.com: La valutazione proposta di Arm Holdings subisce una sforbiciata, ma l’accordo potrebbe rilanciare il mercato delle IPO (ARM)

Arm Holdings (ARM), la società di semiconduttori con sede nel Regno Unito che alimenta la maggior parte degli smartphone del mondo, è sul punto di lanciare una delle IPO più attese degli ultimi anni. Tuttavia, la valutazione proposta non è così alta come molti partecipanti al mercato avevano previsto, riflettendo le condizioni fredde nel mercato IPO e l’apprensione degli investitori per l’economia, specialmente in Cina. Sulla base della fascia di prezzo dell’IPO prevista di 47-51 dollari, ARM potrebbe essere valutato fino a 54,5 miliardi di dollari, ben al di sotto della valutazione di 65 miliardi di dollari che il suo proprietario giapponese Softbank avrebbe preferito.

Softbank sta anche perseguendo un accordo significativamente più piccolo di quanto originariamente previsto. In particolare, ARM offre 95,5 milioni di ADS, il che equivarrebbe a un ricavo lordo totale di 4,87 miliardi di dollari se i prezzi dell’IPO sono nella fascia alta della gamma. Era stato riferito che Softbank stava cercando di raccogliere 8-10 miliardi di dollari di proventi.- La dimensione dell’accordo più piccola – che sarà ancora la più grande IPO dell’anno – è dovuta alla recente decisione di Softbank di riacquistare la quota del 25% in ARM detenuta dalla sua affiliata Vision Fund. Questa mossa dovrebbe essere di supporto per l’IPO perché non solo migliora le dinamiche della domanda/offerta abbassando il flottante azionario, ma rimuove anche la possibilità che Vision Fund venda la sua partecipazione sul mercato aperto qualche volta lungo la strada.

- Lavorando anche a favore dell’IPO è che Softbank ha assemblato un’impressionante linea di investitori che include molti dei più grandi clienti di ARM. In precedenza, Bloomberg ha riferito che NVIDIA (NVDA), Intel (INTC), Apple (AAPL), Google (GOOG) e Advanced Micro Devices (AMD), tra gli altri, sono pronti ad acquistare fino a 735 milioni di dollari di azioni ARM nell’accordo. È probabile che Softbank possa vendere ancora più azioni ARM a questo gruppo, ma la società sta cercando di mantenere una partecipazione del 90% in ARM dopo l’IPO.

- Dal punto di vista del sentimento degli investitori, vedere aziende di spicco come queste piazzare una grande scommessa su ARM fornisce alla sua IPO un colpo nell’ARM.

- L’enorme portata di ARM nei settori dei semiconduttori e dell’elettronica di consumo è ciò che rende la sua IPO così seducente e unica. Secondo il suo prospetto, le CPU dell’azienda alimentano oltre il 99% degli smartphone del mondo. Una preoccupazione principale prima dell’IPO, tuttavia, è che agli investitori verrà chiesto di pagare un prezzo molto alto per entrare nel titolo.

- Con Softbank che ha abbattuto la valutazione proposta, questa preoccupazione è diminuita un po’. Nella fascia alta della valutazione proposta, ARM avrebbe un P/S finale di circa 20x, rispetto al P/S previsto di circa 25x.

- Anche se l’interesse e l’entusiasmo saranno altissimi, l’IPO di ARM non è priva di rischi. Di particolare preoccupazione è l’esposizione di ARM alla Cina, che sta lottando con il rafforzamento dei venti contrari macroeconomici. Per il contesto, ARM ha generato quasi un quarto delle sue entrate dalla Cina.

- In relazione, la domanda globale di elettronica di consumo, anche per gli smartphone, è stata debole. Ciò si riflette nei recenti dati finanziari di ARM poiché le entrate sono diminuite di circa l’1% nel FY23 (a fine marzo) a 2,68 miliardi di dollari.

Il principale punto di parato, tuttavia, è che l’imminente IPO di ARM – che potrebbe arrivare già la prossima settimana – ha il potenziale per fornire una spinta sia al mercato azionario più ampio che al mercato IPO. Le aspettative si sono raffreddate dopo che Softbank ha abbassato la valutazione proposta per ARM, ma prevediamo ancora molti fuochi d’artificio quando il più grande designer di chip del mondo diventerà pubblico.

SoftBank sa come scalare un business globale e reale”, ha detto Salesky. “Quel sostegno è estremamente utile in uno sforzo come questo in cui devi essere in esso a lungo termine”.

Ford e VW sono diventate impazienti con Argo dopo aver investito un totale di 3,6 miliardi di dollari nella startup e l’hanno chiusa l’anno scorso come sentimento sulla tecnologia di guida autonoma. Un dirigente Ford all’epoca ha detto che è più facile mettere un uomo sulla luna che un’auto a guida autonoma completa sulla strada. SoftBank ha anche lasciato il suo investimento nella società AV Cruise LLC l’anno scorso, vendendo la sua partecipazione per 2,1 miliardi di dollari alla società madre della startup, General Motors Co.

Ma la consegna senza conducente – con i suoi percorsi ripetitivi e la guida in autostrada – ha dimostrato a lungo una promessa per l’automazione. In effetti, Amazon.com Inc. ha considerato di salvare Argo l’anno scorso prima che un’economia vacillante causasse il ricommissione del rivenditore online.

Ora SoftBank di Masayoshi Son vede una nuova opportunità nel sostenere Stack AV per aiutare a risolvere i problemi di logistica e catena di approvvigionamento emersi durante la pandemia man mano che più consumatori si sono rivolti al commercio online.

“Stack è guidato dai veterani del settore, Bryan, Pete e Brett, che sono stati determinanti nel plasmare l’industria AV”, ha detto Kentaro Matsui, responsabile dei nuovi affari di SoftBank, in una risposta via e-mail alle domande. “Sotto la loro guida, insieme alle competenze e alle risorse di intelligenza artificiale di SoftBank, crediamo che la tecnologia basata sull’intelligenza artificiale di Stack cambierà radicalmente il trasporto di merci e le catene di approvvigionamento”.

In un’intervista a Bloomberg Television, Salesky ha detto che SoftBank sta dando a Stack AV il tempo e le risorse necessarie per risolvere il “problema su scala mondiale” della catena di approvvigionamento e dei problemi di sicurezza che affliggono gli autotrasporti.

“Questo richiede un capitale paziente e a lungo termine”, ha detto Salesky. “Sicura certamente richiede una grande visione per farlo accadere”.

Stack sarà in competizione con Waymo di Alphabet Inc., la cui unità Via è specializzata in merci, così come Aurora Innovation, anch’essa con sede a Pittsburgh, e TuSimple Holdings Inc., che è attualmente alla ricerca un acquirente. Le startup e i giocatori tecnologici esperti hanno lottato per convincere gli investitori che alla fine genereranno un ritorno significativo.

Per saperne di più: i fondatori del defunto Argo di Ford lanciano una nuova startup a guida autonoma

Ma Salesky ha detto che sta dimostrando la tecnologia di Stack su 18-wheeler ai potenziali clienti, che ha rifiutato di nominare, e il feedback è stato buono. Mentre l’attuale flotta funziona con motori tradizionali, la tecnologia è in grado di essere utilizzata sui veicoli elettrici.

“Oggi abbiamo una flotta di camion in fase di test su strada e stiamo aggiornando potenziali partner su ciò che stiamo facendo”, ha detto Salesky. “Abbiamo visto molto interesse”.

Salesky e Rander, veterani degli sforzi di guida autonoma presso Alphabet e Uber Technologies Inc., vedono un forte business case per l’automazione degli autotrasporti.

“Stiamo guardando alla piena autonomia, un sistema di guida autonoma molto capace che non è solo vincolato a una corsia o all’uscita per uscire”, ha detto Salesky. “Dobbiamo arrivare a un punto in cui questi camion possano andare ovunque perché alla fine vengano adottati”.

Salesky ha rifiutato di dire quando Stack commercializzerà la sua tecnologia. Anche Matsui di SoftBank non ha messo una tempistica su quando si aspetta un ritorno sul suo investimento in Stack.

“Comprendiamo le risorse significative necessarie per avere successo”, ha detto Matsui, “e ci impegniamo a sostenere Stack mentre eseguono la loro visione”.

Mettere un robot al volante di un grande impianto di perforazione aiuterebbe a risolvere molti problemi con gli autotrasporti a lungo raggio, come una persistente carenza di conducenti e significativi problemi di sicurezza che vedono mezzo milione di incidenti all’anno negli Stati Uniti che coinvolgono grandi camion.

“Il potenziale salvavita è enorme”, ha detto Salesky, “così come la capacità di migliorare le catene di approvvigionamento, migliorare l’efficienza, migliorare i tempi di attività e portare le cose dove devono andare più velocemente. Una forte industria degli autotrasporti è una parte importante di un’economia robusta”.

06/09/23 Reuters: ARM di SoftBank lancia l’IPO corteggiando T Rowe in una valutazione di 52 miliardi di dollari

Di Manya Saini, Echo Wang e Anirban Sen

5 settembre (Reuters) – SoftBank Group’s (9984. T) Arm Holdings Ltd ha lanciato il roadshow per la sua offerta pubblica iniziale (IPO) di successo martedì mentre il chip designer cerca di convincere gli investitori che vale fino a 52 miliardi di dollari nella più grande vendita di azioni di quest’anno.

Arm ha dato il via al suo roadshow a Baltimora, dove ha sede l’influente asset manager T Rowe Price, sottolineando l’importanza del gestore del fondo nelle grandi IPO.

T Rowe Price è stato un investitore di ancoraggio in alcuni dei più grandi debutti sul mercato azionario, tra cui quello del produttore di auto elettriche Rivian Automotive Inc (RIVN.O), che è stato valutato 66,5 miliardi di dollari nella sua IPO nel 2021. L’IPO di Arm è la più grande da allora.

Arm ha incontrato anche altri potenziali investitori martedì, tra cui Sands Capital con sede ad Arlington, in Virginia, secondo fonti che hanno chiesto l’anonimato discutendo di incontri privati.

SoftBank offre 95,5 milioni di azioni di deposito americane di Arm, con sede a Cambridge, in Inghilterra, per $ 47 a $ 51 a testa e sta cercando di raccogliere fino a 4,87 miliardi di dollari al top della gamma.

Arm ha rivelato che l’intervallo proposto lo valuterebbe tra i 48 e i 52 miliardi di dollari. Ha anche rivelato che potrebbe emettere alcune azioni come compensazione per i suoi dipendenti, prendendo la sua valutazione, su base completamente diluita, fino a 54,5 miliardi di dollari.

La valutazione che Arm sta inseguendo rappresenta un calo rispetto alla valutazione di 64 miliardi di dollari in cui SoftBank il mese scorso ha acquisito la quota del 25% che non possedeva già nella società dal suo Vision Fund da 100 miliardi di dollari.

Eppure, anche con questa domanda di valutazione più modesta, SoftBank andrebbe meglio del suo accordo da 40 miliardi di dollari per vendere Arm a Nvidia Corp (NVDA.O), che ha abbandonato l’anno scorso tra l’opposizione dei regolatori antitrust.

Jamie Mills O’Brien, gestore di portafoglio presso il gestore di fondi britannico Abrdn, ha detto di aver trovato la richiesta di valutazione di SoftBank nell’IPO “più appetibile di quanto inizialmente discusso”.

“Stiamo osservando da vicino come l’azienda gestisce il rapporto con la sua attività in Cina, insieme a qualsiasi ulteriore impatto della “guerra” tecnologica tra Cina e Stati Uniti”, ha detto.

Il conglomerato giapponese possiederà il 90,6% delle azioni ordinarie di Arm dopo la chiusura dell’offerta, ha detto la società, aggiungendo che non riceverà alcun ricavato dall’IPO.

Arm ha firmato molti dei suoi principali clienti come investitori fondamentali nella sua IPO, tra cui Apple (AAPL.O), Nvidia (NVDA.O), Alphabet (GOOGL.O), Advanced Micro Devices (AMD.O), Intel (INTC.O) e Samsung Electronics (005930. KS).

Arm ha detto che gli investitori hanno indicato un interesse ad acquistare un totale di 735 milioni di dollari delle azioni vendute nell’offerta.

Arm è stata fondata nel 1990, come joint venture tra Acorn Computers, Apple Computer e VLSI Technology.

Le sue azioni sono state scambiate alla Borsa di Londra e al Nasdaq dal 1998 al 2016, quando sono state private da SoftBank in un accordo che l’ha valutata a 32 miliardi di dollari.

La quotazione di Arm dovrebbe sostenere il mercato delle IPO a livello globale e alimentare altre startup verso la quotazione in borsa poiché il suo successo segnalerebbe il ritorno dell’appetito degli investitori per le aziende tecnologiche.

Diversi altri grandi nomi tra cui il servizio di consegna di generi alimentari Instacart Inc, la piattaforma di automazione del marketing Klaviyo e il marchio di calzature Birkenstock dovrebbero elencare le loro azioni sulle borse statunitensi nelle prossime settimane.

Sarà anche una pietra miliare per SoftBank, in quanto attinge a diversi nomi tecnologici di punta come investitori per ottenere il supporto per l’azienda i cui progetti alimentano oltre il 99% degli smartphone del mondo.

Reuters ha riferito per la prima volta sulla fascia di prezzo proposta da SoftBank per l’IPO sabato. Le fonti hanno anche detto che potrebbe aumentare questa gamma prima dei prezzi dell’IPO, se la domanda degli investitori si rivelasse forte.

Arm genera una grande quota delle sue entrate attraverso commissioni di royalty basate sul prezzo medio di vendita del chip basato su Arm del cliente o su una commissione fissa per chip.

Per l’anno conclusosi il 31 marzo, le vendite di Arm sono scese a 2,68 miliardi di dollari, colpite principalmente da un crollo delle spedizioni globali di smartphone.

A differenza della maggior parte delle aziende tecnologiche in perdita ma ad alta crescita che debuttano con valutazioni elevate ma in seguito precipitano al di sotto del prezzo di listino, Arm è redditizio. Questo dovrebbe ridurre significativamente le ansie degli investitori, hanno detto gli analisti.

Sara Russo, analista senior di Bernstein, ha detto che è presto per Arm beneficiare del boom dell’intelligenza artificiale, ma lo spazio rappresenta un’area di potenziale crescita per Arm.

Gli analisti hanno detto che Arm può potenzialmente cavalcare le code di Nvidia, che è stato il più grande beneficiario del boom dell’IA con il titolo in aumento di oltre il 230% da inizio anno, poiché i suoi chip devono essere accoppiati a unità di elaborazione centrale (CPU) ad alta efficienza energetica – la specialità di Arm.

Barclays (BARC.L), Goldman Sachs (GS.N), JPMorgan Chase (JPM.N) e Mizuho Financial Group (8411. T) sono i principali sottoscrittori per l’offerta.

Se i sottoscrittori esercitano il loro diritto di acquistare azioni di Arm per intero come parte dell'”opzione greenshoe”, ci vorrebbe che l’importo dell’IPO sarebbe aumentato a 5,2 miliardi di dollari.

Arm, che ha sfruttato un totale di 28 banche per l’IPO, non ha scelto una tradizionale banca “lead left” e dividerà equamente le commissioni dei sottoscrittori tra le prime quattro banche.

Arm prevede di negoziare sul Nasdaq con il simbolo “ARM”.

04/09/23 Barron’s: I prezzi di Arm mostrano che non è Nvidia. Ma sarà comunque la più grande IPO dell’anno.

Adam ClarkFollow

Arm Holdings è pronta per un’offerta pubblica iniziale di successo che farà da test sull’appetito del mercato per un’importante azienda tecnologica. Tuttavia, i primi prezzi che circolano suggeriscono che sta accettando che non sarà la prossima Nvidia.

Il designer di chip britannico Arm sta guardando ad una valutazione tra i 50 e i 55 miliardi di dollari per la sua IPO sul Nasdaq, secondo il Wall Street Journal, citando persone che hanno familiarità con la questione.

Arm ha rifiutato di commentare quando è stato contattato da Barron.

L’obiettivo è inferiore a un calcolo di 64 miliardi di dollari del valore di Arm a seguito di una recente vendita di partecipazioni che ha coinvolto il suo attuale proprietario SoftBank (ticker: 9984. Giappone). SoftBank spera di vendere circa il 10% delle azioni totali in circolazione nell’offerta, ha riferito The Journal.

Tuttavia, lo renderebbe ancora la più grande IPO dell’anno e un importante indicatore per l’interesse degli investitori in una grande società tecnologica quotata in un momento di alti tassi di interesse. La valutazione suggerisce ancora che Arm è piuttosto ottimista.

Arm ha generato 2,68 miliardi di dollari di entrate nel suo ultimo anno fiscale e un reddito netto di 524 milioni di dollari. Ciò indica che sta cercando un multiplo price-to-earnings finale compreso tra 95 e 105 volte.

Questo è meno del rapporto prezzo-utili di 117 volte che Nvidia (NVDA) quota. Tuttavia, Arm punta ancora a un premio pesante per altri produttori di chip che condividono una forte esposizione al lento mercato degli smartphone. Ad esempio, Qualcomm (QCOM) negozia con un rapporto P/E finale di 15 volte.

Una valutazione all’indietro non racconta tutta la storia. La tecnologia di Arm alimenta i chip all’interno di quasi tutti gli smartphone e spera che molti dei suoi partner investano nella sua IPO come investitori strategici. Nvidia, Apple (AAPL) e Google-parent Alphabet (GOOGL) sono tutte tra le società che hanno sottoscritto per investire, secondo Reuters. Questo potrebbe spingere verso l’alto la valutazione.

Tuttavia, ciò che ha senso come investimento strategico per i clienti di Arm potrebbe non avere senso per i singoli investitori. L’esposizione di Arm agli smartphone e al mercato cinese ha sollevato domande tra gli analisti sulla sua traiettoria di crescita.

“I nostri esperti sono scettici sulla sostenibilità a lungo termine della crescita dei ricavi e sugli alti margini di ARM. Si aspettano una crescita annuale dei ricavi del 5-10% per i prossimi cinque anni, seguita da un picco e da una successiva contrazione su base annuale”, ha scritto Albie Amankona, analista di Third Bridge in una nota di ricerca lunedì.

01/09/23 WSj: l’IPO di ARM valutata da 50 a 55 miliardi di dollari

Arm prevede di iniziare a incontrare potenziali investitori già martedì

DaCorrie DriebuschFollow

eBen DummettFollow

Masayoshi Son, presidente e amministratore delegato di SoftBank Group. FOTO: KIYOSHI OTA/BLOOMBERG NEWS

Il designer britannico di chip Arm Ltd. sta guardando una valutazione tra 50 e 55 miliardi di dollari per quella che si preannuncia come la più grande offerta pubblica iniziale dell’anno.

Arm prevede di iniziare a incontrare potenziali investitori già martedì prima del suo debutto in borsa sulla borsa Nasdaq la settimana successiva, hanno detto persone che hanno familiarità con la questione.

Secondo le voci che circolano SoftBank, il proprietario di Arm, dovrebbe vendere circa il 10% delle azioni totali in circolazione nell’offerta,. Questo grosso collocamento farà da test per la ripartenza del mercato IPO, in seguito ai debutti pubblici di successo, ma più piccoli, della catena di ristoranti Cava Group e Oddity Tech, un venditore diretto al consumatore di marchi di cosmetica.

SoftBank ha acquisito Arm, i cui chip sono utilizzati nella maggior parte degli smartphone e dei dispositivi mobili, per circa 32 miliardi di dollari nel 2016. In seguito ha venduto un quarto dell’attività per 8 miliardi di dollari al Vision Fund, un’unità dell’investitore tecnologico giapponese.

Tuttavia, la fascia di prezzo mirata di Arm è ben al di sotto del valore di 64 miliardi di dollari implicito dal recente accordo di SoftBank Group per acquistare la restante quota del 25% in Arm dalla sua unità Vision Fund.

Le persone vicine all’accordo dicono che la valutazione dell’obiettivo più basso non è scolpita nella pietra. Si aspettano una forte domanda sul roadshow del chip designer per spingere il prezzo più in alto. In molte IPO molto attese, le aziende e i loro sottoscrittori iniziano con una valutazione obiettivo inferiore e vanno a prezzi molto più alti.

L’IPO di Arm offre a SoftBank un modo per vendere la sua posizione nel designer di chip nel tempo. Se il titolo sale nei prossimi mesi potrebbe fornire un rendimento maggiore.

Per l’investitore giapponese potrebbe essere una vittoria. Guidata dal suo fondatore miliardario Masayoshi Son, SoftBank ha trascorso gran parte degli ultimi due anni a vendere investimenti vecchi di anni per pagare il debito.

L’IPO di Arm darebbe a SoftBank un nuovo capitale per riavviare i suoi investimenti ad ampio raggio in startup tecnologiche. La società ha recentemente dichiarato di voler rinnovare la sua spinta per investimenti su larga scala nell’intelligenza artificiale.

In precedenza SoftBank ha cercato di vendere Arm per 40 miliardi di dollari a Nvidia un produttore di intelligenza artificiale e chip grafici, ma l’opposizione normativa ha condannato l’accordo.

Arm è un attore chiave nell’industria mondiale dei semiconduttori, con aziende tra cui Apple, Qualcomm e Advanced Micro Devices che si affidano ad esso per alcuni dei loro chip. È orgoglioso di essere un partito neutrale nell’industria dei chip, vendendo i suoi progetti a tutti senza favorire alcun produttore.

Nel suo prospetto per l’IPO depositato presso la Securities and Exchange Commission, Arm ha detto che il profitto è diminuito di oltre il 50% nell’ultimo trimestre, danneggiato dal rallentamento delle vendite di smartphone.

L’azienda ha esteso la sua impronta ad altri chip più potenti negli ultimi anni e sta ricevendo un’ulteriore spinta dalla recente eccitazione per l’intelligenza artificiale, che potrebbe portare nuove opportunità di vendita. Più di 30 miliardi di chip basati su Arm sono stati spediti nell’ultimo anno fiscale dell’azienda, in aumento del 70% rispetto a sette anni fa, ha detto Arm nel deposito della SEC.

Nvidia ha abbandonato il suo piano di acquistare Arm da SoftBank a causa dell’opposizione normativa.FOTO:COSTFOTO/ZUMA PRESS

L’esposizione di Arm alla Cina è un rischio chiave che potrebbe pesare sulla valutazione finale della società nell’offerta a causa della sfiducia tra gli Stati Uniti e la sua superpotenza rivale.

Circa il 25% delle entrate di Arm proveniva dalla Cina nel suo ultimo anno fiscale, secondo il deposito della SEC, rendendolo “particolarmente suscettibile ai rischi economici e politici” che colpiscono quel paese. Arm ha detto che si aspetta un calo delle entrate di royalty dalla Cina, aggiungendo che tali entrate sono già rallentate a causa delle questioni economiche e dei controlli sulle esportazioni imposti al paese.

La Cina ha dimostrato la sua capacità di intervenire nello sviluppo dell’industria dei chip degli Stati Uniti il mese scorso, dopo che i regolatori cinesi non sono riusciti ad approvare l’offerta di oltre 5 miliardi di dollari di Intel per l’acquisto del produttore di chip israeliano Tower Semiconductor

. Quell’inazione ha portato le due società ad abbandonare il loro accordo.

Arm ha tenuto colloqui con alcuni dei suoi partner e clienti per la vendita di piccole partecipazioni nell’IPO per un valore fino a 100 milioni di dollari ciascuno, secondo persone che hanno familiarità con la questione. Non si poteva imparare quale, se c’è, di questi investitori prevede di partecipare.

Le aziende a volte invitano investitori finanziari strategici e di grande nome a investire nella loro IPO a causa delle relazioni esistenti o per aiutare a guadagnare credibilità con il mercato per aumentare la domanda per l’emissione.

L’accordo è una buona notizia per i banchieri di Wall Street che hanno sofferto per la recente recessione del mercato IPO.

22/08/23 Barron’s: Arm ha l’ambizione di essere la prossima Nvidia. Perché la battaglia per l’IA è fondamentale.

Di Adam ClarkFollow

Arm Holdings è destinata ad essere il prossimo grande titolo di chip del mercato mentre si prepara per la sua quotazione pubblica. Il modello di successo è NvidiaNVDA +8.47% ma Arm deve ancora dimostrare di essere un attore leader nell’intelligenza artificiale.

Il prospetto depositato da Arm prima della sua offerta pubblica iniziale pianificata sul Nasdaq ha accennato alle sue ambizioni di intelligenza artificiale. Ha anche rivelato che è stato valutato a circa 64 miliardi di dollari in una recente vendita di partecipazione che ha coinvolto il suo attuale proprietario SoftBank (ticker: 9984. Giappone).

La valutazione potenziale implicita è pesante per una società che ha generato 2,68 miliardi di dollari di entrate nel suo ultimo anno fiscale. Ciò implicherebbe un rapporto prezzo/ricavi ancora più ricco rispetto alla collega società di semiconduttori Nvidia (NVDA) che scambia circa 45 volte le sue vendite annuali più recenti.

Tuttavia, ci sono motivi per chiedersi se Arm possa ottenere una valutazione simile a Nvidia, l’attuale gioco preferito del mercato sulla crescita dell’IA.

Mentre Nvidia vende unità di elaborazione grafica che sono diventate lo strumento di scelta per la formazione dei sistemi di intelligenza artificiale, la forza principale di Arm è la concessione di progetti di licenze per unità di elaborazione centrale o CPU.

Le CPU di Arm sono già utilizzate nell’esecuzione di applicazioni AI, specialmente negli smartphone. Mentre l’ondata di investimenti nella tecnologia AI ha sovralimentato la spesa per i chip per i data center, non è chiaro quanto lontano o rapidamente ciò si tradurrà in una spesa per chip di fascia alta per dispositivi come computer e smartphone.

Nel frattempo, Arm è fortemente esposto al mercato degli smartphone. L’analista indipendente Richard Windsor, che pubblica Radio Free Mobile, ha scritto martedì che il profilo di Arm assomiglia più allo specialista di chip per smartphone Qualcomm (QCOM) che a Nvidia. Mentre le azioni Nvidia sono salite alle stelle quest’anno per l’eccitazione dell’IA, Qualcomm ha scambiato quasi piatto, trattenuto dalle preoccupazioni per il rallentamento delle vendite di smartphone.

Windsor ha anche detto che c’erano potenziali preoccupazioni sull’esposizione di Arm alla Cina. Le vendite della società nel paese sono gestite da Arm China, una società separata che opera in modo indipendente ed è di proprietà maggioritaria di investitori cinesi. Arm ha un interesse di minoranza nel business cinese tramite SoftBank.

“Il profilo di rischio di Arm in Cina è grande se non maggiore di quello di Qualcomm, specialmente quando si tratta di sensibilità geopolitiche intorno al trasferimento della proprietà intellettuale in Cina”, ha scritto Windsor.

Arm ha detto nel suo deposito che la Cina ha rappresentato circa il 25% delle sue entrate nel suo anno fiscale più recente, rispetto al 18% dell’anno precedente. In confronto, Nvidia ha generato il 21% delle sue entrate dalla Cina negli ultimi 12 mesi, secondo FactSet.

“In un anno di downcycle per smartphone e semi, i ricavi annuali piatti di [Arm] sembrano andare bene, mentre l’espansione del margine suggerisce che gli investimenti in R&S/organico stanno ripagando ora. Più interessante, però, la concentrazione delle entrate della Cina è in aumento, uno sfondo sempre più rischioso data la geopolitica”, hanno scritto gli analisti di Macquarie in una nota di ricerca.

21/08/23 CNBC: ARM deposita la domanda di quotazione al Nasdaq, poiché SoftBank mira a vendere azioni del chip designer che ha acquistato per 32 miliardi di dollari

Kif Leswing@KIFLESWING e Arjun Kharpal@ARJUNKHARPAL

PUNTI CHIAVE

- Arm, che è di proprietà di SoftBank, ka depositato lunedì la documentazione per essere quotata sul Nasdaq.

- Il chip designer con sede nel Regno Unito sta cercando di quotarsi in un periodo storicamente lento per gli Stati Uniti IPO.

- SoftBank ha accettato di acquisire Arm per 32 miliardi di dollari nel 2016.

Arm, il progettista di chip di proprietà della giapponese SoftBank, ha presentato domanda per una quotazione Nasdaq lunedì, posizionandosi per rendere pubblica durante un periodo storicamente lento per le IPO tecnologiche.

L’azienda vuole fare trading con il simbolo del ticker “ARM”.

Arm ha riportato 524 milioni di dollari di reddito netto su 2,86 miliardi di dollari di entrate nel suo anno fiscale 2023, che si è concluso a marzo. Le entrate di Arm nel 2023 sono diminuite leggermente rispetto alle vendite dell’azienda nel 2022 di 2,7 miliardi di dollari.

La società con sede nel Regno Unito ha presentato richiesta in modo confidenziale una quotazione negli Stati Uniti all’inizio di quest’anno dopo aver precedentemente annunciato che sarebbe stata quotata pubblica negli Stati Uniti sul Regno Unito, infliggendo un duro colpo alla Borsa di Londra.

Arm è una delle più importanti aziende di chip. Vende le licenze di un set di istruzioni al centro di quasi tutti i chip mobili e, sempre più spesso, anche chip per PC e server. Negli ultimi anni, ha puntato a vendere progetti di chip più completi, il che è più redditizio.

I chip Arm sono realizzati da aziende tra cui Amazon, Alphabet, AMD, Intel, Nvidia, Qualcomm e Samsung, secondo il deposito. La sua tecnologia è inclusa anche nei chip Apple per iPhone. Arm ha detto che la sua tecnologia è stata inclusa in oltre 30 miliardi di chip prodotti nell’anno fiscale 2023. Arm in genere prende una commissione su ogni chip che viene spedito utilizzando la sua tecnologia.

SoftBank originariamente cercava di vendere Arm al gigante dei chip Nvidia, ma l’accordo ha affrontato un importante blocco da parte delle autorità di regolamentazione, che hanno sollevato preoccupazioni per la concorrenza e la sicurezza nazionale. SoftBank ha privato Arm nel 2016 in un accordo del valore di 32 miliardi di dollari.