A continuazione del mio intervento iniziale Andiamo verso l’auto elettrica

19/10:23 Briefing.com: valutazione della (brutta) trimestrale Tesla

I risultati di Tesla prendono una piega sbagliata mentre i tagli dei prezzi e gli investimenti in aumento riducono i suoi profitti (TSLA)

Per la prima volta dal 2Q19, Tesla (TSLA) ha mancato le aspettative di EPS e di entrate che riflettono un forte aumento delle spese operative e un simultaneo ammorbidimento della domanda in un contesto di tassi di interesse in aumento.

- Mentre il produttore di veicoli elettrici continua a versare capitale nella sua piena tecnologia di guida autonoma (FSD) e nei lanci di nuovi prodotti come Cybertruck, la sua spesa è aumentata fino a un picco del 43% delle spese operative in questo trimestre.

- Nel frattempo, i margini lordi di TSLA sono ancora in calo, scendendo di 30 bps qtr/qtr al 17,9%, principalmente a causa delle sue varie azioni di riduzione dei prezzi intraprese nell’ultimo anno o giù di che, esercitano ulteriore pressione sui suoi guadagni. Su questa nota, l’EPS è sceso al 37% anno/anno, il che è particolarmente problematico dato che il titolo ha un ricco P/E a 1 anno di circa 58x.

- Le buone notizie sono state relativamente difficili da trovare, ma un aspetto positivo chiave è stato che TSLA ha riaffermato le prospettive di produzione FY23 di 1,8 milioni di veicoli. Tuttavia, anche questa notizia è stata accompagnata da alcuni commenti cauti di Elon Musk, che ha dichiarato durante la presentazione degli utili che è impossibile sostenere un tasso di crescita composto del 50% per sempre, creando una certa preoccupazione che un rallentamento della produzione possa essere all’orizzonte.

- Musk ha anche lamentato l’impatto negativo che l’aumento dei tassi di interesse sta avendo sulla domanda. Quando la società ha segnalato le consegne del terzo trimestre che hanno mancato le aspettative il 2 ottobre, ha incolpato gli arresti della fabbrica come la causa principale del deficit. Tuttavia, sembra certamente che anche la domanda lenta stia giocando un ruolo mentre TSLA attua tagli ai prezzi per ridurre il suo inventario gonfio. Nel terzo trimestre, i giorni di approvvigionamento sono stati in aumento del 100% all’anno a 16 giorni, corrispondente al traguardo dell’ultimo trimestre.

- Un altro argomento chiave di interesse ieri sera è stato Cybertruck e l’ultimo aggiornamento su quando TSLA prevede di iniziare le consegne. Sebbene Musk abbia dichiarato che le consegne sono ancora sulla buona strada per la fine di quest’anno, ha avvertito che ci vorrebbe del tempo per raggiungere la produzione di volume e che potrebbe essere fino a un anno e mezzo prima che Cybertruck contribuiscano positivamente al flusso di cassa.

- L’unico argomento di cui Musk era chiaramente ottimista era l’IA e l’FSD. Simile alle ultime chiamate sui guadagni, Musk ha fornito alcune dichiarazioni grandiose, proclamando che le auto senza conducente alla fine contribuiranno a rendere TSLA l’azienda più preziosa del mondo. Naturalmente, non c’era un lasso di tempo dato su quando quell’impresa potesse accadere, né Musk ha fornito molta chiarezza su quando robotaxis sarebbe diventato una realtà.

La reazione iniziale del mercato alla trimestrale di TSLA ieri sera è stata positiva ed è stata probabilmente vista come better-than-feared, ma il sentimento si è inasprito una volta iniziata la conferenza. Il tono più downbeat di Musk ha eguagliato le prestazioni più deboli dell’azienda negli ultimi anni. Dato il contesto macroeconomico impegnativo, sembra probabile che saranno necessarie ulteriori azioni di riduzione dei prezzi per raggiungere gli obiettivi di produzione e consegna dell’azienda, il che significa che un ulteriore margine e una contrazione degli utili potrebbe essere nel futuro di TSLA.

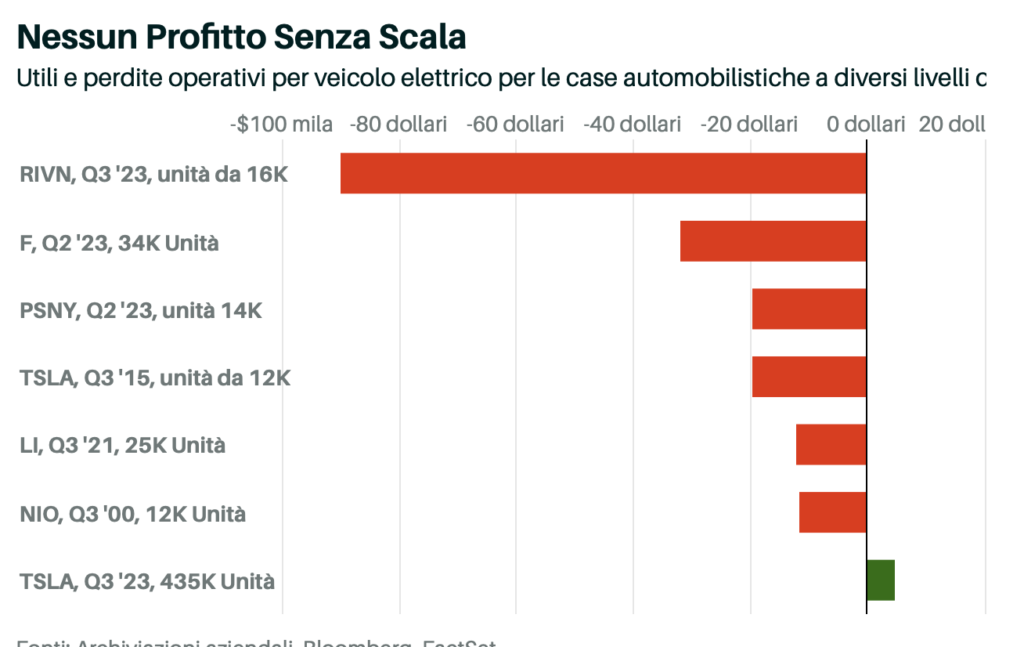

13/10/23 Barron’s: Rivian quanto perde? Come valutare le azioni EV.

DiRadice di AlSegui

Mentre i numeri del terzo trimestre iniziano ad uscire, gli investitori dovrebbero chiedersi se i profitti e le perdite dei veicoli elettrici abbiano senso.

In genere, si viene premiati se si battono le stime mentre le mancanze vengono punite. Ma ogni tanto, gli investitori dovrebbero dare un’occhiata al quadro più ampio.

Non è sempre facile nel settore automobilistico. Le interruzioni della catena di approvvigionamento, l’aumento dei prezzi delle auto, l’aumento dei tassi di interesse e la transizione dei veicoli elettrici hanno reso difficile capire quanto le aziende automobilistiche dovrebbero guadagnare.

Prendi Rivian Automotive (ticker: RIVN). Wall Street si aspetta una perdita operativa di circa 1,4 miliardi di dollari nel terzo trimestre, ma le perdite non dovrebbero sorprendere nessuno. Il business automobilistico è un business su larga scala.

Tesla (TSLA) non e’diventato redditizio fino a quando non ha venduto circa 100.000 unità al trimestre.

Rivian ha consegnato poco meno di 16.000 unità nel terzo trimestre. La perdita ammonta a circa 90.000 dollari per auto.

Quando Tesla consegnava circa 12.000 auto al trimestre perdeva circa 20.000 dollari per auto. Ma Tesla ha ottenuto il suo impianto di produzione in California quasi gratis di General Motors (GM) e Toyota Motor (TM). Vendeva anche auto di lusso relativamente costose.

Ford (F), una delle poche case automobilistiche tradizionali che rivela profitti e perdite per tipo di veicolo, ha riportato una perdita operativa di circa 32.000 dollari per auto nella sua attività di veicoli elettrici nel secondo trimestre. Ha venduto circa 34.000 veicoli completamente elettrici e ibridi nel trimestre.

Nel complesso, Ford dovrebbe realizzare circa 2.500 dollari di profitto operativo per veicolo nel terzo trimestre, secondo le stime di Wall Street compilate da Bloomberg. Tesla dovrebbe fare circa 5.000 dollari per veicolo. Toyota dovrebbe fare circa 3.000 dollari.

Migliaia per auto in profitto operativo è ciò a cui mirano le start-up di veicoli elettrici. La domanda migliore che gli investitori possono porre ai team di gestione nelle conference call del terzo trimestre è come ci arrivaranno.

Tesla riporta i guadagni il prossimo mercoledì. Wall Street sta cercando circa 75 centesimi di utili rettificati per azione. Ha guadagnato 1,05 dollari nel terzo trimestre del 2022. I tagli dei prezzi hanno pesato sulla redditività.

07/10/23 Barron’s: Le azioni Rivian sono state declassate. La vendita di obbligazioni è il canarino nella miniera.

DaAl RadiceSegui

Le azioni Rivian sono diminuite di circa il 50% negli ultimi 12 mesi.

Le azioni di Rivian Automotive RIVN sono crollate all’inizio di questa settimana dopo aver annunciato piani per raccogliere più capitali e un analista capisce perché. È stato uno dei motivi per cui ha appena declassato il titolo.

Venerdì, l’analista di Battle Road Research Ben Rose ha declassato le azioni di Rivian (ticker: RIVN) a Sell from Hold. Non ha un obiettivo di prezzo. Il suo rating di vendita significa che si aspetta che le azioni sottoperformano il mercato azionario più ampio.

Rivian ha pubblicato i dati di consegna del terzo trimestre che erano un po’ migliori di quanto Wall Street si aspettasse. Il produttore di camion elettrici ha consegnato 15.564 unità, rispetto alla chiamata di consenso aggregata da FactSet di circa 14.000 unità. Tuttavia, il numero delle consegne era un po’ inferiore a quello modellato da Rose.

Poi Rivian ha riferito numeri preliminari del terzo trimestre. Si aspetta un fatturato di circa 1,31 miliardi di dollari, circa 70 milioni di dollari in meno del previsto da Wall Street. Ha anche riportato un saldo di cassa di fine trimestre di 9,1 miliardi di dollari, in calo di circa 1,1 miliardi di dollari rispetto al secondo trimestre.

Rivian ha utilizzato circa 1,7 miliardi di dollari in contanti ogni trimestre e ci si aspetta che Wall Street utilizzi circa 1,1 miliardi di dollari nel terzo trimestre, ma i numeri preliminari erano più deboli di quanto Rose si aspettasse e ha scritto che gli investitori non si aspettavano un aumento di capitale.

“Oltre questo rapido esaurimento del contante e l’offerta di debito”, ha scritto Rose. “Rivian continua ad affrontare sfide con l’ingegneria e la produzione, ha una capacità discutibile e una strategia di utilizzo, opera in un settore competitivo e impegnativo a breve termine e i suoi sforzi di riduzione dei costi sono un ostacolo più grande di quanto avessimo conosciuto”.

Rivian non ha risposto immediatamente a una richiesta di commento sul downgrade.

Il danno era arrivato giovedì. Le azioni sono scese di quasi il 23%, spazzando via essenzialmente tutti i guadagni del titolo da inizio anno.

Complessivamente, circa il 58% degli analisti che coprono Rivian hanno un Buy. Il rapporto medio di rating di acquisto per le azioni dell’S&P 500 è di circa il 55%. Un downgrade da Hold a Sell non influisce sul rapporto Buy-rating. Ha un impatto sul rapporto di vendita-rating. Ora circa l’8% degli analisti che coprono le azioni danno un SELL. Il rapporto medio di rating di vendita per le azioni S&P 500 è di circa il 7%.

L’obiettivo di prezzo medio degli analisti per le azioni Rivian è di circa 29 dollari, in aumento di circa il 55% rispetto ai livelli recenti.

Le azioni Rivian sono diminuite di circa il 50% negli ultimi 12 mesi. L’aumento dei tassi di interesse e una maggiore concorrenza sui veicoli elettrici hanno solato un certo entusiasmo degli investitori per le azioni di società che non producono un flusso di cassa libero positivo.

02/10/23 Briefing.com: Rivian è rimasto fermo nonostante abbia superato le stime di produzione del terzo trimestre (RIVN)

Per gli investitori e i seguaci di Rivian Automotive (RIVN), c’è molto da digerire questa mattina dopo che il produttore di veicoli elettrici ha riportato dati di produzione del terzo trimestre migliori del previsto ed è stato il punto focale di una storia per lo più negativa nei media finanziari. In particolare, il Wall Street Journal ha pubblicato un articolo che ha evidenziato gli alti costi di produzione e l’assemblaggio complesso di RIVN, che sta facendo perdere all’azienda oltre 30.000 dollari su ogni veicolo che vende.

L’articolo ha anche sottolineato che mentre le perdite di RIVN si stanno riducendo in quanto riduce i costi, sta ancora bruciando oltre 1,0 miliardi di dollari in contanti per trimestre. Al fine di fermare l’emorragia e ottenere un profitto lordo – una pietra miliare che RIVN ritiene di poter raggiungere entro la fine dell’anno – l’azienda dovrà contemporaneamente ridurre le spese, aumentare la produzione e probabilmente aumentare i prezzi dei veicoli.

Questa è una sfida scoraggiante, specialmente in questo ambiente, ma RIVN ha alcuni credenti nel suo angolo all’interno della comunità degli analisti. Questa mattina, Evercore ISI ha aggiornato RIVN a Outperform da In-line mentre si bloccava un obiettivo di prezzo di 35 dollari sul titolo. L’aggiornamento arriva sulla scia di Robert W. Baird ha nominato RIVN come “Fresh Pick” la scorsa settimana, commentando che crede che RIVN possa realizzare maggiori benefici in termini di costi man mano che la catena di approvvigionamento migliora e attraverso l’uso di più componenti interni.

- La produzione sta effettivamente migliorando, raggiungendo 16.304 veicoli nel terzo trimestre per superare le aspettative, aumentando del 23% qtr/qtr. Forse ancora più importante, la società ha ribadito la sua previsione di produzione annuale di 52.000 veicoli, che è stata aumentata rispetto ai 50.000 quando ha riportato i risultati del secondo trimestre l’8 agosto.

- Attualmente, RIVN ha solo una struttura che produce i suoi camioncini R1T, SUV R1S e EDV (veicoli di consegna elettrici). Quell’impianto, situato a Normal, IL, ha una capacità totale di 150.000 veicoli. Tuttavia, RIVN ha anche in programma di costruire un nuovo impianto in Georgia, che sarà in grado di produrre fino a 400.000 veicoli all’anno. La produzione in Georgia dovrebbe attualmente iniziare nel 2026.

- Mentre RIVN ha molta strada da fare, sta facendo buoni progressi in termini di redditività. Nel secondo trimestre, l’EBITDA rettificato è migliorato a (881 dollari) milioni da (1,30 dollari) miliardi nel periodo precedente. Ciò è stato alimentato da un profitto lordo di 35.000 dollari per veicolo che ha prodotto un miglioramento rispetto al primo trimestre, guidato da riduzioni dei costi dei materiali, maggiore produzione e aumento delle entrate per veicolo.

Il principale punto di vista è che RIVN continua a muoversi in una direzione positiva mentre aumenta gradualmente la produzione e taglia i costi, ma il suo percorso verso la redditività rimane incerto, soprattutto se i tassi di interesse più elevati persistono e/o le condizioni macroeconomiche prendono una svolta in peggio.

26/09/23 Barron’s: Rivian batterà le stime di consegna dei veicoli elettrici mentre Tesla affronta ostacoli, dice l’analista

Di Follow

Adam Clark e Al RootFollow

Mentre il terzo trimestre volge al termine, Rivian Automotive RIVN e Tesla TSLA si stanno entrambi preparando a segnalare i numeri delle auto consegnate. Rivian vincerà questo trimestre, crede un analista, almeno rispetto alle aspettative.

Martedì, l’analista di Baird Ben Kallo ha designato le azioni Rivian (ticker: RIVN) una “scelta fresca”. Questa è una chiamata basata sul tempo da parte del broker. Le azioni Rivian possono funzionare ora. Le consegne sono il motivo. “Le Preoccupazioni per quanto riguarda le segnalazioni di terzi sull’indebolimento della domanda hanno portato alla recente debolezza delle azioni e riteniamo che la domanda sottostante rimanga forte con il miglioramento della produzione”, ha scritto Kallo. “Vediamo le consegne del terzo trimestre come un catalizzatore a breve termine e ci aspettiamo che il sentimento migliori man mano che Rivan continua a realizzare benefici in termini di costi da un miglioramento della catena di approvvigionamento e dall’uso di componenti interni”.

Le azioni Rivian sono diminuite di circa il 13% negli ultimi giorni poiché la stima di consegna del consenso per il trimestre è scesa a 14.000 unità da circa 15.000, secondo FactSet.

Kallo vede un “beat”, ma non ha specificato quanti veicoli saranno consegnati nel trimestre. Rivian ha consegnato 12.640 veicoli nel secondo trimestre e ha generato vendite per circa 1,1 miliardi di dollari. Kallo prevede vendite del terzo trimestre di 1,5 miliardi di dollari.

Il suo rating azionario Rivian è l’equivalente di Buy e il suo obiettivo di prezzo è di 30 dollari.

Tesla non avrà un rapporto di consegna così forte, secondo Kallo. “I tempi di inattività pianificati in fabbrica e le domande sulla domanda hanno creato confusione per strada per quanto riguarda le consegne del terzo trimestre”, ha scritto l’analista.

La sua chiamata è per 439.200 veicoli. La richiesta di consenso è per 462.000, secondo FactSet. È un divario di circa 23.000 auto. Inoltre, la stima di consenso di Wall Street era di circa 473.000 unità solo poche settimane fa.

La differenza tra le stime superiori e inferiori è di circa 70.000 unità per il terzo trimestre, circa il doppio dell’intervallo per il secondo trimestre, secondo FactSet. L’intervallo di stima della consegna è ampio quanto Future Fund Active FFND +0,40% il cofondatore del fondo negoziato in borsa (FFND) Gary Black può ricordare. Sta “sicuramente torturando il titolo”, dice.

Le azioni Tesla sono in calo di circa l’11% negli ultimi giorni. Le consegne più basse sono “guidate dall’offerta”, aggiunge Black sottolineando che la versione aggiornata del Modle 3 non sta ancora spedendo un volume significativo in Cina e in Europa. “Il Q4 sarà di oltre 500.000 unità”.

Kallo è anche ottimista sul Model 3 aggiornato, una delle ragioni per la sua valutazione Buy-equivalent sulle azioni Tesla e l’obiettivo di prezzo di 300 dollari. Semplicemente non è una “scelta fresca” per lui a questo punto.

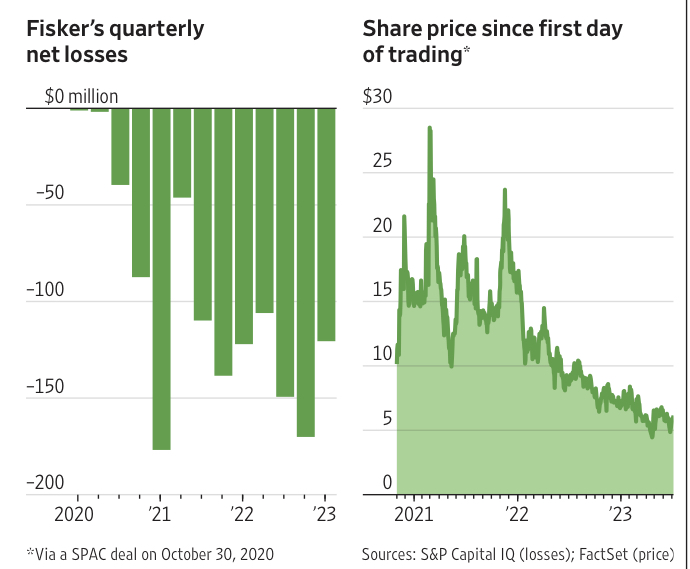

26/09/23 Barron’s: Le azioni di Fisker sono in aumento.

Al RootFollow

La Start-up di veicoli elettrici Fisker FSR è sulla buona strada per battere la sua attuale stima di consegna per l’anno. Gli investitori sono soddisfatti.

Martedì, Fisker (ticker: FSR) e il partner di produzione Magna International (MGA),hanno comunicato di aver fabbricato circa 5.000 SUV Ocean. Inoltre, la produzione sta aumentando fino a 300 unità al giorno.

Il 7 settembre, Fisker ha annunciato di aver realizzato 3.123 unità. Circa 1.900 unità, o circa 100 al giorno, sono state fatte negli ultimi 19 giorni.

Il ramp-up è ancora in corso, ma a 300 al giorno, Fisker produrrebbe circa 23.000 unità, supponendo che gli impianti lavorino sei giorni alla settimana, nel quarto trimestre. Ciò porterebbe la produzione dell’intero anno a circa 28.000 unità. Ad agosto, la società ha detto che prevedeva di costruire da 20.000 a 23.000 unità quest’anno. Questo è stato tagliato dalla guida precedente. A maggio, le previsioni di produzione di Fisker prevedevano da 32.000 a 36.000 unità per il 2023.

La matematica per arrivare a oltre 20.000 unità ora sembra funzionare.

Fisker ha progettato l’Ocean e ha acquistato gli utensili, ma non ha un proprio impianto di produzione. Magna sta costruendo l’Ocean come produttore a contratto. Ha decenni di esperienza nella costruzione di auto nel suo stabilimento in Austria.

Scegliere un partner di produzione ha ridotto le esigenze di capitale di Fisker. Dall’inizio del 2021, Fisker ha utilizzato circa 1,2 miliardi di dollari per costruire la sua attività.Rivian Automotive (RIVN) ha utilizzato circa 13,5 miliardi di dollari nello stesso arco.

Rivian ha realizzato un totale di circa 50.000 unità, circa 10 volte la produzione di Fisker finora.

La strategia di Fisker ha conservato il denaro. Ora gli investitori devono vedere se si espanderà.

Entrando nel trading di martedì, le azioni Fisker sono diminuite di circa il 33% negli ultimi 12 mesi. L’aumento dei tassi di interesse e la crescita delle vendite inferiore al previsto hanno svanito un certo entusiasmo degli investitori.

23/09/23 Goteborgs Posten: avvicendamento ai vertici di Cevt

Cevt e’ la società che sviluppa la piattaforma software per il gruppo cinese Geely proprietario di Volvo, Polestar, e Lotus in Europa. Siccome le auto si avviano sempre più ad essere dei “computer su quattro ruote” capire la dinamica di un grande gruppo in questo campo è importante

Economia: Mats Fägerhag ha svolto a lungo un ruolo importante nel nuovo gruppo automobilistico emerso dopo l’acquisizione di Volvo Cars da Ford nel 2010 da parte di Geely.

Per oltre dieci anni è stato in una posizione centrale in Geely-Mats Fägerhag costruito la società di sviluppo Cevt con migliaia di dipendenti. Ora lascia la presidenza del CEO e l’ufficio di Lindholmen e della società che, tra le altre cose, ha sviluppato una tecnologia cruciale per la Polestar 2 e la Volvo XC40, nonché per il marchio Lynk & Co. “Dopo 10,5 anni e 75 viaggi in Cina, ho sentito che era salutare che qualcuno di nuovo prendesse il sopravvento”, dice.

Mats Fägerhag è stato un membro importante del nuovo gruppo automobilistico emerso dopo che Geely ha acquisito Volvo Cars da Ford nel 2010. All’inizio del 2012, è stato assunto in Volvo Cars dall’allora CEO Stefan Jacoby, il primo CEO nominato dal proprietario di Geely Li Shufu.

“Ero stato incaricato di sviluppare una nuova piattaforma per Volvo. Poi ci fu una nuova decisione di direzione nel settembre di quell’anno, quando Håkan Samuelsson divenne CEO, dove Volvo avrebbe reso la grande piattaforma e la Cina quella più piccola. Ecco fatto

Cevt è nato da.

La piattaforma è l’architettura di base su cui sono costruiti modelli di auto di diverse marche di berline.

Da pochi dipendenti, la società di sviluppo di Geely Cevt è passata ad avere al massimo 3.000 dipendenti, compresi i consulenti.

- Abbiamo raggiunto il picco come organizzazione nel 2016-17 e abbiamo avuto un’enorme responsabilità.

Oltre alla piattaforma per le vetture compatte nella Geelysphere, Fägerhag è stata coinvolta nella presentazione del nuovo marchio Lynk & Co.

“Sono stato io e il designer Peter Horbury a ideare il progetto Lynk, che poi è diventato Lynk & Co”, afferma Mats Fägerhag.

Prima di entrare a far parte di Volvo e Geely, era stato responsabile dello sviluppo presso il marchio automobilistico sempre più vulnerabile Saab Automobile a Trollhättan e responsabile della ricerca e sviluppo per General Motors in Europa, che comprendeva anche Opel. - Di solito dico che non ho avuto una vera vacanza per 26 anni, dice Mats Fägerhag.

Ma ora lascio Cevt e Geely.Dopo che ho consegnatoLa piattaforma CMA e le auto Lynk & Co, e poi il progetto Waymo, era tempo per Cevt di costruire una nuova competenza attorno al marchio Zeekr, afferma Mats Fägerhag.

CMA è quindi la piattaforma compatta per, tra le altre cose, la Volvo XC40, il progetto Waymo è il taxi a guida autonoma sviluppato in California, dopo di che l’azienda è passata sempre più a far parte del marchio di auto elettriche Zeekr di Geely.

“L’azienda sta lavorando per adattare le auto Zeekr per l’Europa, si tratta del telaio, dell’interfaccia, dell’intera connessione – un sacco di software.

Il successore Giovanni Lanfranchi, che ha già iniziato in azienda, non proviene affatto dall’industria automobilistica. Come il CEO di Volvo Cars Jim Rowan, proviene dal settore tecnologico – più recentemente dalla compagnia di navigazione Here e prima ancora da IBM, tra gli altri.

Al Cevt, ora ci sono 1.100 persone. Mats fägerhag sottolinea che la cinese Zeekr, con il suo focus sulle auto elettriche connesse, ha 2.000 dipendenti nello sviluppo del software da solo.

“Sono diventati molto migliori in Cina negli ultimi anni e hanno acquisito competenze estremamente rapidamente. Quando abbiamo rallentato un po ‘ durante la pandemia in Occidente, è stato il contrario in Cina.

Sei preoccupato che Cevt improvvisamente non avrà alcun ruolo all’interno della Geelysphere? - La risposta a questa domanda è: assolutamente. Ma questo vale non solo per questa azienda, ma per tutte le aziende che lavorano nel settore automobilistico. Devi sempre assicurarti di essere rilevante. Dopotutto, stiamo ancora parlando del fenomeno di Nokia che era fantastico sui telefoni cellulari che allora non erano più rilevanti. Non voglio esagerare con questa parabola, ma questa transizione verso le auto elettriche pone nuovi requisiti e il software è estremamente importante.

Abbiamo mostrato in una recensione la connessione della sfera Geely con lo stato cinese in varie joint venture. Cresce la tensione tra Occidente e Cina. Cosa ne pensi di un’azienda nella Geelysphere? - C’è stato un sacco di politica che in realtà non sono stati influenzati da così tanto. Ci siamo concentrati sul fare il nostro lavoro. Geely Auto, Lynk & Co e Zeekr – società con cui ho lavorato-sono aziende private. Penso che si possa dire che comunque-sono di proprietà di Li Shufu. E comprende molte aziende al di fuori del gruppo cinese come Lotus in Inghilterra e Volvo Cars a Göteborg. È un’azienda globale.

L’Ucraina ha inserito Geely nella sua lista nera per l’aumento delle vendite in Russia. Cosa puoi dire a riguardo? - Mi sento come se non potessi dire nulla al riguardo ora. Questa domanda è molto difficile.

Ci sono diversi approcci a come guardare a vendere in Russia in Oriente e in Occidente?

Questa domanda è incredibilmente complessa e noiosa. È una situazione triste che abbiamo, speriamo che funzioni. Non è qualcosa di cui vogliamo far parte.

Mats Fägerhag stesso è ora in quarantena dalla sua vecchia azienda fino alla fine dell’anno, dopo di che può assumere nuovi incarichi. - Mi rimangono 7-8 anni nella mia vita lavorativa. Ho ricevuto più offerte di quanto mi aspettassi. Posso dire che per quanto voglia dedicarmi alle aziende qui in Svezia e in Europa, non deve necessariamente riguardare l’industria automobilistica.

- Forse dovrei lavorare un po ‘durante l’autunno per diventare fisicamente un po’ più forte, andare in palestra e giocare a padel.

11/09/23 Briefing.com: Tesla riceve una scossa sull’aggiornamento di Morgan Stanley, mettendo la tecnologia FSD sotto i riflettori (TSLA)

Le azioni di Tesla (TSLA) stanno ricevendo un addebito oggi dopo che Morgan Stanley (MS) ha aggiornato il titolo a sovrappeso da Equal Weight, aumentando anche il suo obiettivo di prezzo a 400 dollari da 250 dollari. Quel nuovo obiettivo di prezzo indica un movimento di quasi il 50% in più rispetto ai livelli attuali, riflettendo la posizione molto rialzista dell’azienda. La base principale per l’aggiornamento di MS è la sua convinzione che il supercomputer Dojo di TSLA, che alimenterà la sua tecnologia full self-driving (FSD), è destinato a diventare un importante catalizzatore di crescita man mano che il produttore di veicoli elettrici si avvicina alla vendita di software e servizi.

- Elon Musk si è entusiasmato per Dojo durante la chiamata agli utili del secondo trimestre, affermando che alla fine renderà le attuali metriche finanziarie dell’azienda “sce stupide”. Naturalmente, prendere i commenti di Musk con un pizzico di sale è tipicamente consigliato data la sua propensione a fare dichiarazioni grandiose. Tuttavia, anche i suoi commenti non dovrebbero essere totalmente respinti.

- Negli ultimi anni, TSLA ha accumulato un’enorme quantità di dati video di guida, spendendo anche miliardi di capitale in informatica per addestrare la sua tecnologia FSD. Ciò conferisce a TSLA un enorme vantaggio competitivo rispetto ai produttori di veicoli elettrici emergenti che potrebbero cercare di replicare la sua offerta FSD.

- Ci sono ancora molte domande e incertezze, però, che ruotano attorno a FSD. Ad esempio, Musk ha affermato che TSLA raggiungerà la piena capacità di guida autonoma quest’anno, ma questo sembra altamente improbabile. Pertanto, nessuno sa davvero quando FSD uscirà completamente dalla versione beta e in un vero e proprio servizio vendibile. Inoltre, Musk ha promesso che FSD alla fine consentirà a TSLA di lanciare un servizio di robotaxi, ma anche la tempistica per questo è incerta.

- Nel frattempo, TSLA è tornata ai suoi modi di tagliare i prezzi con la società che ha ridotto il prezzo di vendita sul suo inventario Model 3 fino a 5.500 dollari all’inizio di questo mese. In precedenza, la società ha tagliato i prezzi dei modelli Y e X in Cina in agosto e luglio.

- Con l’economia che si sta inacidimento – specialmente in Cina, che è il secondo mercato più grande di TSLA – l’azienda è tornata a una strategia familiare di aumentare le consegne a scapito dei margini. C’era qualche speranza che i margini raggiungessero il fondo lo scorso trimestre dopo che il margine lordo è crollato di 682 bps anno/anno al 18,2%, ma sembra che un minimo non sia ancora stato raggiunto.

Dal punto di vista di Musk, sacrificare i margini a breve termine per spingere il volume verso l’alto è un compromesso utile poiché più auto sulla strada ora equivarranno a maggiori entrate legate all’FSD lungo la strada. I partecipanti al mercato non hanno esattamente condiviso questo sentimento, ma il voto di fiducia di MS sta aiutando a trasformare alcuni dubbiosi in credenti.

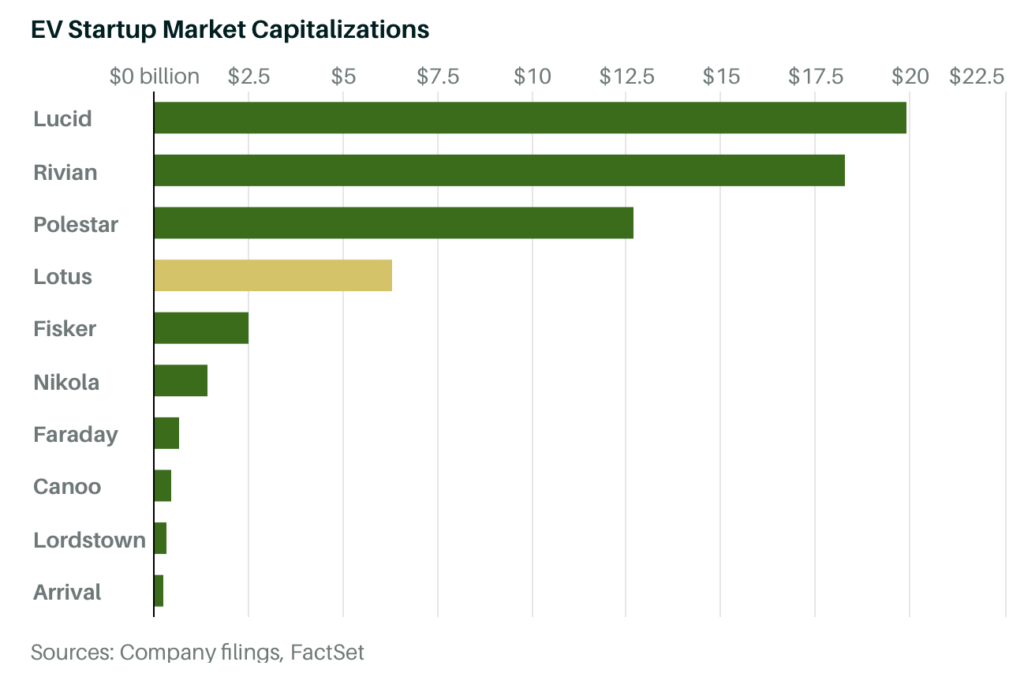

07/09/23 Barron’s: Vendi azioni Polestar. I veicoli elettrici di fascia alta sono un business di nicchia, afferma l’analista.

Al RootFollow

Polestar Automotive Holding PSNY –8.47% Le azioni sono in calo dopo aver preso un downgrade a Sell. Non c’è abbastanza volume nella fascia alta del mercato dei veicoli elettrici.

Giovedì, analista Barclays Dan Levy declassato il titolo Polestar (ticker: PSNY) a Sell da Hold. Il suo obiettivo di prezzo è andato a $ 3 da $ 5 per azione.

La concorrenza dei veicoli elettrici è in aumento, il che significa che i problemi di domanda sono in arrivo per l’azienda, scrive Levy. I nuovi modelli contribuiranno a guidare la crescita delle vendite, ma è “probabile che l’azienda rimanga di nicchia”.

Polestar è stata parzialmente scorporata dalla società cinese Geely, anche la casa madre di Volvo. Geely continua a possedere una grande partecipazione in Polestar. Volvo vende veicoli elettrici come XC40 e C40 che si sovrappongono in dimensioni con la nuova Polestar 3. La Polestar, tuttavia, è più costosa per un acquirente di fascia alta.

Polestar offre anche una Polestar 2 e una berlina Polestar 4 dovrebbe essere lanciata nel 2024. I prodotti sono impressionanti, ma può essere difficile generare volume nei veicoli elettrici di fascia alta. Le vendite trimestrali di Lucid Group (LCID) hanno raggiunto il picco nel quarto trimestre del 2022 con 1.932 unità. I volumi del primo e del secondo trimestre sono stati entrambi più vicini a 1.400 unita

I veicoli di Polestar sono meno costosi delle berline Lucid che possono costare più di $ 100.000 ciascuna. Polestar ha venduto 15.800 unità nel secondo trimestre, rispetto alle circa 12.000 dello stesso trimestre di un anno fa. Tuttavia, le vendite trimestrali hanno raggiunto il picco per l’azienda nel quarto trimestre a circa 22.000 unità

Entrando nel trading di giovedì, le azioni Lucid sono in calo di circa il 10% da inizio anno e in calo di circa il 58% negli ultimi 12 mesi. Le azioni di Polestar sono diminuite di circa il 41% da inizio anno e di circa il 54% negli ultimi 12 mesi. Nessuno dei due titoli ha registrato buoni risultati. Insieme all’aumento della concorrenza, l’aumento dei tassi di interesse e il rallentamento dell’economia hanno fiaccato un certo entusiasmo degli investitori per le azioni delle startup EV.

Nel complesso, circa il 57% degli analisti che coprono le azioni Polestar valutano le azioni a Buy. Le Nella media Il rapporto buy-rating per le azioni dell’S&P 500 è di circa il 55%. Un downgrade da Hold a Sell non modifica il rapporto Buy-rating, ma cambia il Sell-rating ratio. Circa il 29% degli analisti che coprono il titolo ora valuta le azioni vendute. Il rapporto medio di Sell-rating per le azioni dell’S&P 500 è di circa il 7%.

L’analista medio Obiettivo di prezzo è di circa $ 5,30.

31/08/23 Barron’s: Gli utili e le vendite di Polestar non sono all’altezza. Le Azioni Sono In Calo.

Al RootFollow

Le vendite e gli utili del secondo trimestre della start-up di veicoli elettrici Polestar Automotive PSNY hanno mancato le stime di Wall Street. La guida della direzione per il resto del 2023 sembra solida, ma le azioni stanno comunque scendendo.

Polestar (ticker: PSNY) giovedì mattina ha riportato una perdita per azione di 14 centesimi da vendite di 685 milioni di dollari. Wall Street stava cercando una perdita per azione di 13 centesimi da vendite di 756 milioni di dollari, secondo FactSet. Un anno fa, le vendite del secondo trimestre e gli utili per azione sono arrivati rispettivamente a 589 milioni di dollari e 12 centesimi.

Polestar ha consegnato circa 15.800 veicoli nel secondo trimestre e 27.900 veicoli nella prima metà dell’anno.

La direzione è soddisfatta dei progressi dell’azienda.

“Abbiamo raggiunto una crescita record del volume durante il secondo trimestre”, ha detto il CEO Thomas Ingenlath in un comunicato stampa. “Le consegne della nostra Polestar 2 significativamente aggiornato stanno ora aumentando. Con Polestar 4 che dovrebbe iniziare la produzione a novembre e Polestar 3 nel primo trimestre del prossimo anno, stiamo entrando in un’entusiasmante fase di volumi e valore più elevati dalla nostra gamma di modelli ampliata”.

Polestar si aspetta ancora che le consegne per l’intero anno arrivino tra 60.000 e 70.000 veicoli. I margini di profitto lordi per il 2023 dovrebbero essere di circa il 4%, molto vicini a ciò che Wall Street sta proiettando.

La liquidità utilizzata per costruire l’attività ammontava a circa 480 milioni di dollari nel secondo trimestre, simile ai circa 460 milioni di dollari utilizzati nel primo trimestre. Il contante a disposizione alla fine del secondo trimestre ammontava a circa 1,1 miliardi di dollari.

I risultati sembravano essere sufficienti per gli investitori nelle prime negoziazioni. Le azioni Polestar sono scesi di solo un centesimo nel trading pre-mercato a 3,82 dollari poco dopo la pubblicazione dei risultati. Ma le azioni sono scivolate più tardi nel recente trading mattutino, scendendo dell’8,5% a 3,50 dollari al pezzo.

La discussione sui prezzi della direzione potrebbe pesare sulle azioni.

“Quando guardiamo al prezzo medio di vendita, c’è un impatto di… un effetto mix negativo attribuibile sia al canale che alla variante del prodotto. “Poi c’è anche una componente di sconti più elevati””, ha affermato il CFO Johan L. Malmqvist sulla teleconferenza sugli utili dell’azienda.

Mix si riferisce ai diversi profili delle auto acquistate, come il modello base rispetto alle caratteristiche più di alto livello. Il mix con i nuovi modelli tende ad essere più forte all’inizio perché queste aziende costruiscono e vendono prima le versioni più costose.

La normalizzazione del mix non è una grande sorpresa, ma i prezzi sono stati un problema per tutti i produttori di veicoli elettrici nel 2023 e dopo che Tesla (TSLA) ha tagliato i prezzi in modo significativo sui suoi modelli all’inizio del 2023.

Entrando nel trading di giovedì, le azioni Polestar sono diminuite di circa il 28% finora quest’anno e in calo di circa il 51% negli ultimi 12 mesi. L’aumento dei tassi di interesse e il calo dei prezzi delle auto hanno pesato sul sentimento degli investitori.

28/08/23 Barron’s: La start-up EV Fisker espande le consegne in 3 nuovi paesi.L’azione è in aumento.

Al RootFollow

La astart-up EV Fisker FSR sta espandendo le consegne del suo SUV Ocean in più paesi. Gli investitori stanno prendendo le notizie al loro passo. Questo è proprio quello che Fisker dovrebbe fare a questo punto.

Fisker (ticker: FSR) lunedì ha annunciato di aver aperto tre nuovi mercati europei per la consegna: Belgio, Paesi Bassi e Svizzera. Le consegne nei paesi dovrebbero iniziare a settembre.

Fisker ha già lanciato in Austria, Danimarca, Francia, Germania, Norvegia, Svezia e Regno Unito, così come in Canada e negli Stati Uniti.

“È incredibilmente eccitante espandersi in nuovi paesi europei”, ha detto il CEO Henrik Fisker in un comunicato stampa. “In definitiva, vogliamo vendere i nostri veicoli in tutto il mondo, ma creare una forte presenza iniziale in Europa è sempre stata una delle nostre massime priorità”.

Fisker e il suo partner Magna International (MGA) hanno prodotto 1.022 SUV Ocean nel secondo trimestre. Questo era al di sotto dei 1.400 a 1.700 previsti. Solo una manciata è stata consegnata nel trimestre: solo 11 hanno trovato la loro strada verso i clienti europei.

Per il 2023, Fisker prevede di produrre da 20.000 a 23.000 unità. A maggio, il campo di produzione della direzione per l’anno era da 32.000 a 36.000 veicoli. A febbraio, l’intervallo era da 42.000 a 43.000 unità per il 2023.

L’azienda incolpa i problemi della catena di approvvigionamento per la riduzione della guida alla produzione.

I tagli hanno pesato sulle azioni. Entrando nel trading di lunedì, le azioni Fisker sono diminuite di circa il 20% finora quest’anno e di circa il 10% negli ultimi tre mesi.

Wall Street prevede circa 860 milioni di dollari di vendite nella seconda metà del 2023. Si prevede che le vendite aumenterà e raggiungerà i 3 miliardi di dollari nel 2024.

Quelle entrate verranno dalla vendita di SUV Ocean. Il secondo veicolo dell’azienda, chiamato Pear, dovrebbe iniziare la produzione nel 2025. L’Ocean è costruito da Magna. Pear sarà costruita da Hon Hai Precision Industry (2317. Taiwan), che è meglio conosciuto come Foxconn.

I prezzi di Pear dovrebbero partire da circa 30.000 dollari. Quelli di Ocean partono da circa 38.000 dollari.

23/08/23 Barron’s: Polestar aggiorna il modello, raggiunge il traguardo della produzione di veicoli elettrici. Perché sta ancora perdendo terreno rispetto a Tesla.

Al RootFollow

Polestar Automotive PSNY –2,43% ha raggiunto una pietra miliare. E continua a crescere anche se catturare Tesla TSLA –2,88% si è rivelato più difficile di quanto molti immaginassi.

La start-up EV nata da Volvo ha annunciato mercoledì di aver prodotto 150.000 veicoli elettrici a batteria da quando l’azienda ha iniziato.

Polestar (ticker: PSNY) ha consegnato circa 27.900 nei primi sei mesi di quest’anno. La guida aziendale è di consegnare da 60.000 a 70.000 veicoli nel 2023.

Insieme alla pietra miliare della produzione, la società ha detto che sono iniziate le consegne della berlina Polestar 2 aggiornata. L’auto ora viene fornita con un pacco batteria più grande e può ottenere 320 miglia di autonomia per carica.

“Il Polestar 2 aggiornato è la migliore versione fino ad oggi. Con un software migliorato, una migliore qualità, una portata più lunga e una ricarica più veloce, è la base da cui continuiamo a far crescere la nostra attività”, ha affermato il CEO Thomas Ingenlath in un comunicato stampa.

Up è buono, ma le azioni Polestar, insieme alle azioni di altre start-up EV, hanno faticato, ultimamente. Le azioni sono in calo del 57% negli ultimi 12 mesi. Le azioni di Rivian Automotive (RIVN), Lucid (LCID) e Fisker (FSR) sono in sconto del 38%, 62% e 34%, rispettivamente, nello stesso arco.

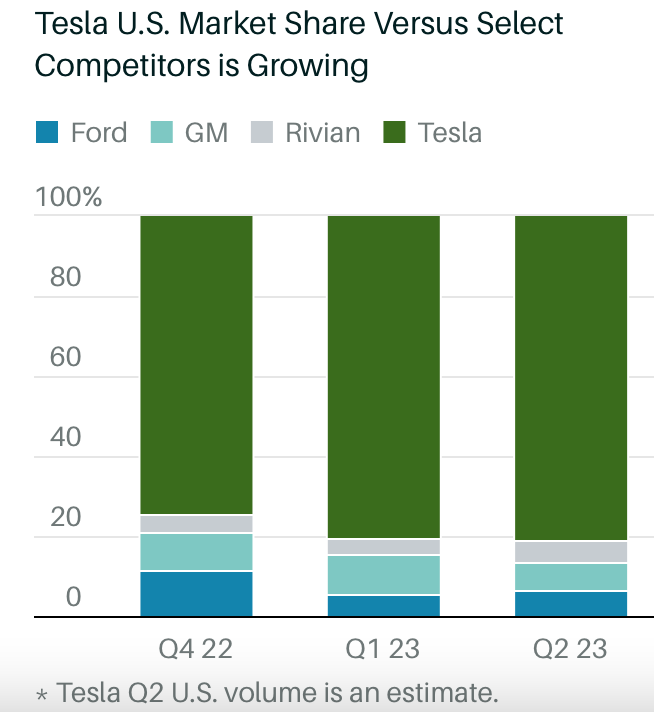

I tassi di interesse più elevati hanno raffreddato un certo entusiasmo degli investitori per le start-up che non generano ancora flusso di cassa libero.

È stato anche più difficile aumentare la produzione e catturare Tesla (TSLA) di quanto la maggior parte degli investitori immaginasse. Tesla ha venduto circa 889.000 veicoli nella prima metà dell’anno, in aumento di circa il 57% rispetto al 2022. Polestar, le tre start-up EV sopra menzionate, più General Motors (GM), Ford Motor (F), Stellantis (STLA), Volkswagen (VOW3. Volkswagen ), NIO ( NIO ), Li Auto (LI) e XPeng (XPEV) hanno consegnato circa 834.000 veicoli elettrici nella prima metà dell’anno, in aumento di circa il 44% rispetto al 2022. Tesla (TSLA) è cresciuta più velocemente, ha raccolto quote di mercato contro quel gruppo.

I grandi sono stati più grandi. BYD della Cina (1211. Hong Kong) ha raccolto quote di mercato su Tesla, consegnando circa 617.000 veicoli elettrici a batteria nella prima metà del 2023, che è in aumento di oltre il 90% anno su anno.

BYD è il secondo più grande produttore di veicoli elettrici a batteria del pianeta. Tesla, naturalmente, è il primo.

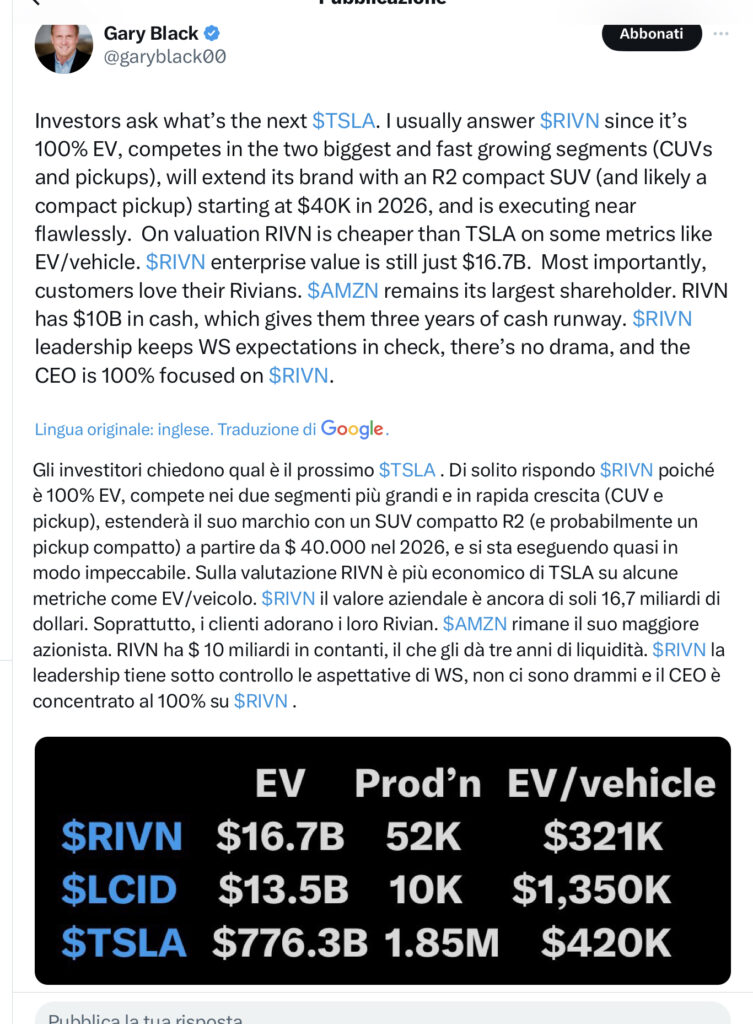

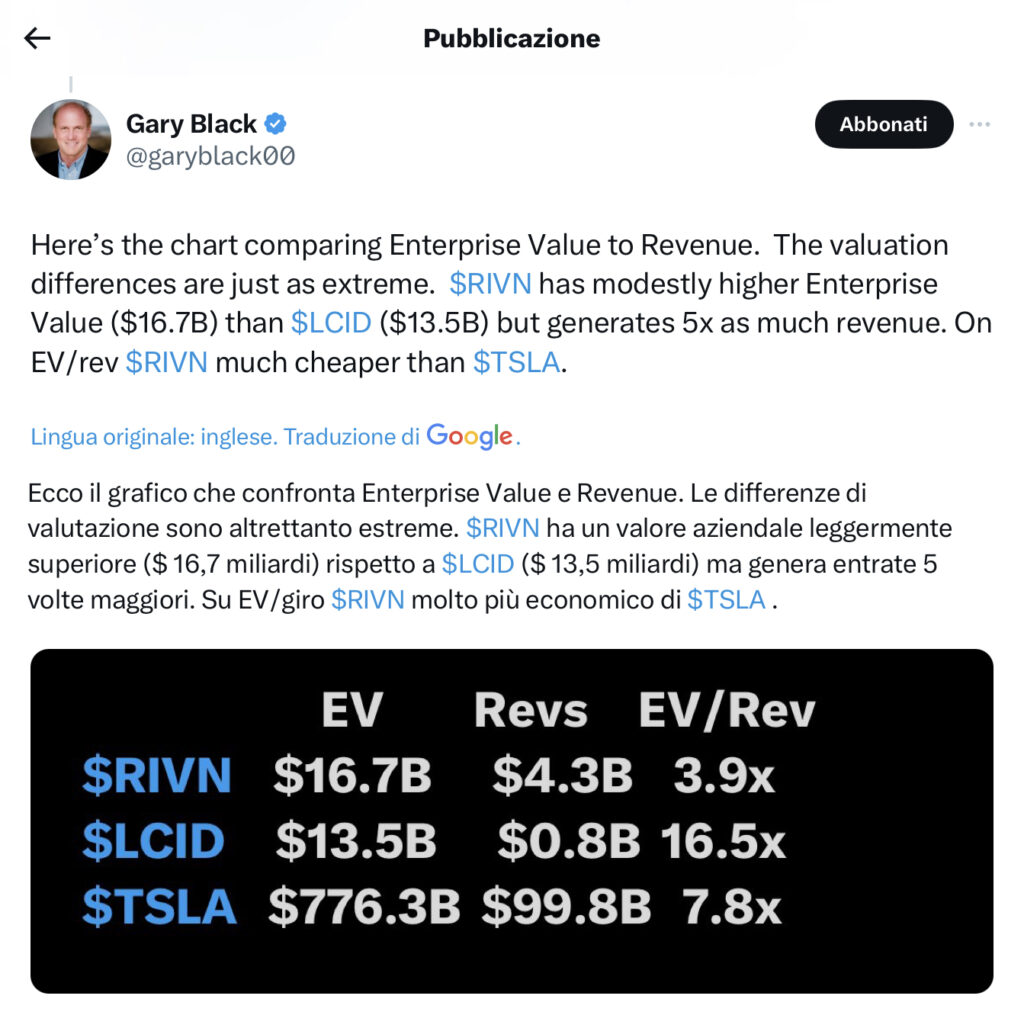

09/08/23 Rivian comunica la trimestrale

pubblico una serie di Twitter di autorevole gestore di un fondo tecnologico

04/08/23 WSJ: La città più tecnologica d’America ha dubbi sulle auto a guida autonoma

Parafrasando la celebre frase di D’Azeglio: “fatta l’Italia adesso bisogna fare gli italiani” fatta l’auto a guida autonoma adesso bisogna convincere i potenziali clienti ad utilizzarla e a quanto pare…

Waymo di Alphabet e Cruise di General Motors stanno lottando per conquistare i residenti e i funzionari di San Francisco, un grosso ostacolo nella loro espansione a livello nazionale.

Di Meghan Bobrowsky e Miles Kruppa | Fotografie di Poppy Lynch per il Wall Street Journal

SAN FRANCISCO: gli abitanti di questa città hanno abbracciato i computer, Internet e i cellulari prima che il resto del mondo prendesse piede. Non sono così sicuri delle auto a guida autonoma.

Improvvisamente, le auto Cruise e Waymo senza conducente arancioni e bianche sembrano essere ovunque. Alcune ambulanze dicono che sono di intralcio e i pedoni riempiono i social media di filmati sulle buffonate delle auto. Si sono scontrati con almeno due animali domestici. Un gruppo di attivisti anti-car ha messo dei coni stradali arancioni sui cofani dei veicoli, congelandoli sul posto mentre creava video virali della acrobazie.

La reazione di San Francisco è un’anteprima delle sfide Cruise, la maggior parte di proprietà di General Motors, e Waymo, parte della società madre di Google , affronterà mentre si espandono nelle città degli Stati Uniti. Entrambe le aziende hanno investito miliardi in auto senza conducente, sperando che diventino imprese di grandi dimensioni, e devono ancora conquistare cuori e menti.

Una città di circa 800.000 persone, San Francisco ha già ospitato migliaia di miglia di prova di auto a guida autonoma, e alcuni residenti sono utenti regolari. Ora le aziende vogliono offrire attività di ride-hailing che possono competere con Lyft e Uber.

Se le aziende ce la fanno, San Francisco diventerà ground zero per uno dei primi grandi esperimenti urbani nel trasporto utilizzando veicoli autonomi. La città, ora nota per la sua popolazione tecnologica, è stata anche un centro per le proteste politiche, i figli dei fiori e i feroci guardiani del carattere della città.

Un’auto a guida autonoma da crociera sulla 18th Street nel distretto Castro di San Francisco. L’azienda ha centinaia di auto in città e sta cercando il permesso allo stato di espandere la sua presenza e di far pagare i piloti per i viaggi in ogni momento della giornata.

La California Public Utilities Commission, che regola il trasporto passeggeri, dovrebbe votare questo mese se consentire a Cruise di GM di espandere la sua presenza a San Francisco e di consentire a essa e a Waymo di Alphabet di addebitare le corse in ogni momento. Il voto è stato ritardato due volte e l’agenzia terrà un’audizione la prossima settimana per ascoltare le risposte delle aziende a un elenco di problemi di sicurezza.

“Pensiamo che i veicoli autonomi siano incredibili e crediamo che un giorno saranno più sicuri dei conducenti umani”, ha detto Jeffrey Tumlin, direttore dei trasporti per l’autorità di transito di San Francisco. “Finora, l’industria non lo ha dimostrato”.

Cruise e Waymo stanno contrattacolando. I dirigenti di entrambe le società hanno iniziato a presentare le loro presentazioni al pubblico e ai funzionari governativi con maggiore urgenza, armati di dati che secondo loro mostrano i benefici per la sicurezza dei loro veicoli.

L’amministratore delegato di Cruise Kyle Vogt ha detto in un’intervista che i funzionari avrebbero causato danni a più persone se avessero rallentato il lancio delle auto a guida autonoma, citando i dati aziendali che hanno collegato la loro maggiore presenza a collisioni ridotte. Cruise ha quintuplicato il numero di auto che ha sulle strade di San Francisco dall’inizio dell’anno, ha detto Vogt. La maggior parte dei suoi quasi 400 veicoli a livello nazionale sono nel centro tecnologico.

“Qualsiasi cosa nuova, specialmente una tecnologia che si presenta come magia borderline, avrà molte domande e creerà molta attenzione”, ha detto Vogt. “L’attenzione attira polemiche”.

Waymo ha chiesto ai piloti di scrivere lettere ai funzionari statali il mese scorso. La società potrebbe non essere in grado di continuare a operare a San Francisco, ha detto, se lo stato votasse “no”.

Cruise ha tirato fuori annunci a tutta pagina su diversi giornali affermando: “Gli esseri umani sono conducenti terribili”, citando quasi 43.000 incidenti mortali da incidenti automobilistici negli Stati Uniti l’anno scorso.

Per ora, Cruise offre corse a pagamento di notte a San Francisco. Waymo non ha ancora il permesso dello stato di offrire corse a pagamento, ma le persone possono guidare le sue auto gratuitamente. Entrambi hanno liste d’attesa per entrare nelle app.

Il gruppo dietro i coni del traffico, Safe Street Rebel, ha coordinato la trovata come una protesta di una settimana dell’espansione di Cruise e Waymo prima del voto della commissione statale. I membri hanno trollato per le strade indossando guanti e coperture per il viso, cercando auto in aree in cui vengono spesso avvistate come le strade intorno al parco Panhandle. I coni hanno confuso i sensori delle auto, alcuni dei quali sono posizionati sui loro tetti, fermandoli in posizione.

Dopo che la commissione statale ha ritirato il suo voto, gli attivisti hanno rivendicato un credito parziale per il ritardo e hanno applaudito i funzionari statali per aver applicato un maggiore controllo ai piani di espansione.

Cruise e Waymo hanno bruciato miliardi di dollari nei loro tentativi di costruire servizi di taxi on-demand, che sperano alla fine produrranno maggiori profitti senza la necessità di autisti umani. Finora, le loro attività hanno prodotto entrate minime.

GM ha registrato 102 milioni di dollari di vendite e 3,3 miliardi di dollari di costi e spese relativi a Cruise l’anno scorso. L’amministratore delegato Mary Barra ha detto a giugno che la società era nelle primissime fasi di un passaggio ai veicoli autonomi e i dirigenti hanno affermato che l’azienda punta a ben 50 miliardi di dollari di entrate annuali entro la fine del decennio.

Waymo ha raccolto più di 5,7 miliardi di dollari in finanziamenti annunciati da Alphabet e da investitori esterni dal 2020. Alphabet, che ha sotto la pressione degli azionisti per ridurre la spesa per Waymo e altre iniziative speculative, non riferisce separatamente sulla sua performance finanziaria.

Zoox di Amazon.com ha anche testato la sua tecnologia self-driving per le strade di San Francisco e sta sviluppando un veicolo personalizzato e squadrato appositamente progettato per i servizi di taxi. L’azienda ha rifiutato di dire quando avrebbe iniziato a schierare le auto in città.

I dirigenti di Cruise e Waymo hanno condannato gli attivisti di Safe Street Rebel che hanno messo i coni sulle loro auto e caricato i video su TikTok. Waymo ha detto che era una forma di vandalismo. Il gruppo ha poi rimosso i video.

“Questo è un veicolo mobile multi-ton. Non è un giocattolo”, ha detto Tekedra Mawakana, co-esecutivo di Waymo, in un’intervista. L’azienda prevede di coinvolgere le autorità per chiedere aiuto quando le sue auto vengono vandalizzate, ha aggiunto.

I residenti di San Francisco spesso prendono video dei veicoli Cruise e Waymo mentre guidano e pubblicano le loro azioni più stupide sui social media. Le auto senza conducente hanno elaborati sistemi di sensori, molti dei quali si trovano sulle cappe dei veicoli. Un gruppo di protesta ha messo dei coni sui cofani delle auto senza conducente, che hanno fatto scattare i loro sensori, fermandoli sulle loro tracce.Vogt ha detto che non pensava che fosse il momento di “giocare a giochi sciocchi”.

Safe Street Rebel ha detto che il gruppo non stava danneggiando la proprietà con la protesta. Gli attivisti vedono le auto come una minaccia per altri modi di spostarsi in città come camminare, andare in bicicletta e il trasporto pubblico, ha detto.

Oltre San Francisco, ci sono centinaia di auto a guida autonoma a Phoenix, con altre impiegate per i test a Los Angeles, Miami, Dallas, Austin, Texas e Nashville, Tenn. Tre anni fa, c’erano solo veicoli di prova in una manciata di città.

Cruise ha chiesto a marzo il permesso al California Department of Motor Vehicles di espandersi in tutto lo stato e far funzionare le sue auto a velocità fino a 55 miglia all’ora.

Da allora, Cruise ha inviato e-mail ai funzionari di almeno 14 città e contee della California piccole come 12.200 persone Newman nella remota San Joaquin Valley, informandoli dei piani dell’azienda di espandersi lì, secondo i documenti depositati presso il dipartimento dei veicoli a motore dello stato. La società ha detto che avrebbe iniziato con cinque veicoli in ciascuno di questi nuovi mercati, secondo una delle e-mail.

Un portavoce di Cruise ha detto di aver notificato i funzionari come parte della sua applicazione statale e alla fine vuole operare ovunque in California, ma prevede di lanciare prima i suoi veicoli nelle principali città.

Waymo ha iniziato a offrire corse senza conducente a Los Angeles a febbraio e questa settimana ha annunciato l’intenzione di offrire il servizio di ride-hailing ad Austin.

A maggio, i funzionari della città di San Francisco hanno inviato una lettera allo stato esprimendo preoccupazioni per l’espansione proposta in città. Hanno elencato gli incidenti in cui un Waymo ha guidato in un cantiere, quasi cascando in una trincea aperta, e un vigile del fuoco che ha dovuto rompere il finestrino di una Cruise per impedirgli di entrare in una strada con un incendio.

I funzionari della città hanno affermato che il numero di incidenti segnalati che coinvolgono veicoli Cruise e Waymo è triplicato negli ultimi mesi. Tumlin, il direttore dei trasporti, ha affermato che i funzionari hanno bisogno di più dati pubblicamente disponibili dalle aziende di auto a guida autonoma per trarre conclusioni sulla loro sicurezza, e la città sta facendo progressi verso tale obiettivo.

Cruise e Waymo hanno entrambi affermato che le loro auto non hanno causato alcun incidente stradale. Nel loro primo milione di miglia percorse, Waymo ha detto che i suoi veicoli a guida autonoma in modalità completamente autonoma non hanno causato alcuna collisione con conducenti umani.

Un portavoce di Cruise ha detto che ci vuole solo un giro per convertire uno scettico in un credente. Circa il 90% delle persone che hanno fatto un giro sono disposte a guidare una seconda volta, ha detto, citando dati interni.

Sebastian Thrun, che in precedenza ha guidato il Google Self-Driving Car Project che ora è noto come Waymo, ha detto che le persone inizierebbero a vedere i benefici se le auto fossero autorizzate a operare più ampiamente. Quando ha gestito il progetto, ci sono voluti sette-otto minuti in macchina perché le persone si rilassassero e diventassero più a loro agio con la tecnologia, ha detto.

Janie Richardson, un vice procuratore della città in pensione, stava attraversando la strada nella prima serata di giugno con i suoi due cani nel quartiere Pacific Heights di San Francisco quando ha detto che un veicolo Cruise a guida autonoma è entrato all’incrocio e ha colpito uno dei suoi laboratori neri, Delilah.

Un tecnico della crociera è arrivato sulla scena circa 10 minuti dopo, ha detto, e le ha consegnato un pezzo di carta intitolato “Handout for Others Involved in an Incident with Cruise”. Tra gli altri dettagli, ha elencato le informazioni sull’assicurazione per l’auto, secondo una copia della lettera rivista dal Wall Street Journal.

Delilah non è rimasta ferita, ma Richardson, che ha detto che in precedenza non aveva pensato molto alle auto a guida autonoma, ora le vuole fuori da San Francisco. Un portavoce della Cruise ha rifiutato di commentare il caso specifico.

Vogt ha criticato la città per aver promosso quelli che ha definito dati fuorvianti. Cruise ha parlato con i funzionari della città più di 50 volte nell’ultimo anno per ascoltare le loro preoccupazioni e ha apportato modifiche al servizio in base al feedback, ha detto.

Waymo-Co-CEO Mawakana ha respinto l’idea che i residenti si opppongono ai veicoli, citando le oltre 100.000 persone che si sono iscritte alla lista d’attesa per accedere al servizio di taxi di Waymo.

“Ho persone che fanno ping, e-mail e si lamentano ogni giorno di quanto tempo hanno aspettato di entrare nel servizio”, ha detto Mawakana.

Maya Waldman, che lavora nell’istruzione, si è iscritta per essere una test rider non retribuita per Waymo durante una fase precedente a San Francisco e ha percorso più di 5.000 miglia nelle auto.

Waldman, che ha detto di non sapere molto sulle auto a guida autonoma prima del programma, ora si sente più sicura in esse rispetto ai tradizionali servizi di ride-hailing. Tra le altre cose, non è alla mercé di un assortimento casuale di conducenti umani.

“Ogni volta che ho un Waymo, è lo stesso autista”, ha detto. “Quando vado in un Lyft o Uber, che uso ancora a volte, non so mai cosa otterrò”.

29/07/23 Zafferano.news: chi controlla il software controlla il tutto…

Un paio di mesi fa, destò stupore la dichiarazione del CEO di Ford, che riconosceva l’incapacità a sviluppare software per i propri prodotti. Nel video facilmente reperibile sul web, un Jim Farley sudato ci spiega che dando a tanti fornitori la progettazione e produzione di diversi componenti, ognuna con il suo specifico software, Ford non riesce minimamente a controllare cosa succede, e tanto meno dare un impeto organico per riuscire a sviluppare la piattaforma rapidamente.

Negli ultimi giorni Tesla ha annunciato che venderà la licenza del proprio software di guida autonoma alla casa dell’ovale, certificando l’enorme ritardo del concorrente.

Quella di Tesla è la seconda vittoria in poche settimane, segue l’adozione del suo standard di caricatori elettrici da parte dei produttori automobilistici, tra l’altro pagata ben $7 miliardi dall’amministrazione americana. Altra prova del vantaggio competitivo di Musk sui concorrenti, con i tedeschi che letteralmente non sanno più che pesci pigliare dopo investimenti miliardari.

Ford non è la prima azienda a trovarsi in difficoltà nel passaggio al digitale, l’esempio principale resta GE e molte altre che hanno fallito allo stesso modo: come mai?

A molti sfugge che il software sfugge ai nostri sensi, e non ha alcuna possibilità di adattarsi: per sviluppare un algoritmo bisogna avere una chiarissima definizione del problema, e della ricetta precisa per risolverlo. Questo significa che si può fare rapidamente quando i casi d’uso sono pochi e non si da’ spazio alla fantasia. Se pensate alle Tesla, con solo tre modelli e pochissime opzioni, avete un prodotto molto standard: questo è l’unico modo per fare un software che funzioni senza spendere un patrimonio. In Ford prima fanno l’automobile e poi ci cuciono sopra il software, un Arlecchino di 200 colori attaccati letteralmente con lo spago. In Tesla prima fanno il software, e poi consentono solo il minimo numero di opzioni fisiche per dargli una parvenza di varietà. In effetti, come la Model T di Ford, anche la Tesla da’ pochissime scelte al cliente.

Il secondo grande vantaggio di partire dal software, è che progetti fin da subito tutti i pezzi dell’ecosistema necessario a funzionare al meglio. Ecco che progetti il veicolo, ma anche le batterie, i pannelli che caricano le batterie, i charger per guidare da un posto all’altro senza rimanere fermi. Se invece pensi al prodotto fisico, ammesso e non concesso che faccia un’automobile perfetta, come puoi competere se poi non carica, e non interagisce con la casa, come il concorrente softwarista?

Ed infine il concetto che vedo essere oscuro a molti: il vantaggio di dare agli altri il proprio software, di rendere la piattaforma aperta in modo che altri la adottino e non ne facciano una diversa. La Tesla a breve controllerà come e quanto caricano i suoi concorrenti, che ovviamente avranno il beneficio di non aver dovuto spendere i soldi di Tesla per i caricatori, ma allo stesso tempo hanno abdicato qualsiasi possibilità di recuperare su Musk. Controllando tutta la filiera, in una logica totalmente contraria a quella dei concorrenti, Tesla raccoglie dati precisi da tutti gli oggetti connessi alla sua rete, ed i margini li fa con il software che ottimizza i diversi casi d’uso, non con la lamiera.

Buone vacanze!

10/07/23 Barron’s: Le azioni Rivian sono su una traiettoria simile a quelle di Tesla. Dove andrà da qui.

Al RootFollow

Non c’è stato alcun arresto delle azioni della start-up di veicoli elettrici Rivian Automotive ultimamente. Le azioni sono finite di nuovo più in alto lunedì, lasciando gli investitori a chiedersi cosa abbia causato l’impennata e dove possono andare le azioni.

Le azioni Rivian (ticker: RIVN) sono finite del 3,3% a 25,47 dollari. L’S&P 500 chiuso lo 0,2% in più e il Nasdaq Composite è aumentato dello 0,2%. Le azioni Rivian sono aumentate per nove sessioni di trading consecutive, aumentando di quasi il 90% in quel periodo. È una corsa mozzafiato.

La striscia attuale rivaleggia con la corsa di Tesla azioni (TSLA), che sono aumentate per 13 giorni consecutivi a partire dalla fine di maggio. Le azioni hanno aggiunto il 41% in quell’arco di tempo.

Tutto ciò che sembra aver preso sono solidi risultati di produzione e uno short molto alto, che indicava che una notevole quantità di denaro stava scommettendo che il titolo sarebbe caduto. Vendere azioni allo scoperto significa che un investitore ribassista prende in prestito azioni e le vende immediatamente. L’investitore spera, in seguito, di acquistare le azioni più in basso sul mercato e restituirle al prestatore.

Lo short in Rivian è di circa il 12% – quella percentuale di azioni disponibili sul mercato è stata impegnata nelle scommesse ribassiste – vicino a un livello record. Lo short medio per un titolo S&P 500 è inferiore al 2%, secondo i dati di Bloomberg.

L’alto short può generare una breve compressione, che si verifica quando il prezzo delle azioni aumenta. L’investitore ribassista che ha preso in prestito azioni può essere chiamato dal prestatore a sostituire immediatamente alcune delle azioni prese in prestito. Una massa critica di investitori ribassisti costretti ad acquistare il titolo per sostituire alcune azioni prese in prestito manderebbe il prezzo delle azioni ancora più in alto, facendo sì che ancora più investitori coprissero le loro scommesse ribassiste.

“Rivian è uno dei titoli più “squeezabili” (la “spremitura” dei ribassisti è quando questi sono costretti a ricomperare a qualsiasi prezzo le azioni che avevano venduto senza averle: dato che il mercato in generale non vede di buon occhio chi vende allo scoperto quando si verificano questi casi infieriscono senza pietà….) negli Stati Uniti”, ha affermato Ihor Dusaniwsky, amministratore delegato del fornitore di dati di vendita allo scoperto S3 Partners. Sta basando la sua conclusione su un mix di fattori, tra cui quanto i venditori allo scoperto hanno perso di recente.

Dusaniwsky non sta guardando la produzione di Rivian, ma questo sta aiutando anche a spremere le azioni. All’inizio di questo mese, Rivian ha detto di aver prodotto 13.992 veicoli elettrici nel secondo trimestre, superando la stima di Wall Street di circa 11.000. Inoltre, se Rivian può mettere numeri simili nel terzo e quarto trimestre, la società batterà la propria guida per 50.000 unità per il 2023. (Rivian ha prodotto 9.395 unità nel primo trimestre.)

Questo è il motivo del rally, ma fino a che punto potrebbero andare le azioni Rivian?

“Non si può negare lo slancio estremo positivo, ma ora ha prodotto una condizione a breve termine molto tesa”, dice il fondatore e analista tecnico di CappThesis Frank Cappelleri a Barron.

Chiama il titolo ipercomprato. Ciò significa che le azioni sono aumentati molto, rapidamente, ed è un segnale per i trader che un titolo potrebbe presto esaurirsi. vede una certa resistenza a 28 dollari, “che è anche il sito della [condivisioni] della zona di rottura del dicembre 2022”.

Le azioni hanno iniziato a scendere a dicembre e hanno raggiunto 11,68 dollari il 26 aprile.

Il rialzo a breve termine di 28 dollari non è così attraente per Cappelleri, ma non sta facendo una chiamata fondamentale all’azienda. Sta leggendo i grafici azionari per avere un’idea di dove i trader possono decidere di comprare o vendere. A lungo termine, la produzione e i guadagni di Rivian determineranno dove andranno le azioni.

È sempre difficile per gli investitori prevedere un cambiamento di sentimento. È facile da identificare guardando nello specchietto retrovisore. E gli investitori si sentono chiaramente meglio con le azioni Rivian in questi giorni.

“Rivian ha girato l’angolo e la produzione ora aumenta con gli orsi che vanno in modalità di ibernazione”, afferma l’analista di Wedbush Dan Ives in una e-mail. “Il titolo è economico per un investitore tecnologico dirompente e ora gli investitori [si stanno] accumulando”. Ha un rating Buy sulle azioni Rivian con un obiettivo di prezzo di 30 dollari.

A dire il vero, tutti gli acquisti recenti non possono essere spiegati solo con una copertura di posizioni corte. Ives vede più ottimismo anche dagli investitori.

10/07/23 WSJ: Fischer affronta l’affollato mercato delle auto elettriche

Fisker Inc., con sede in California. sta finalmente mettendo le sue prime auto nelle mani dei clienti statunitensi, 2 anni e mezzo dopo essere andato in borsa in mezzo alla frenesia di Wall Street per le startup di veicoli elettrici.

La domanda ora è: È troppo tardi? E’ fuori dalla linea di partenza?

Alla fine di giugno, la giovane azienda automobilistica ha iniziato le consegne negli Stati Uniti del suo primo modello, il SUV elettrico Ocean, un veicolo che parte da circa $37.500 e si rivolge agli acquirenti tradizionali alla ricerca di un’auto elettrica in stile SUV.

Il produttore di auto elettriche è il secondo tentativo dell’amministratore delegato Henrik Fisker in una startup EV dopo un precedente tentativo fallito dieci anni fa. È sotto pressione per convertire rapidamente il suo lancio dell’Oceano in vendite generatrici di entrate per non rischiare un destino simile.

Fisker ha bruciato oltre la metà dei 2 miliardi di dollari raccolti dagli investitori attraverso offerte private e un accordo di fusione inversa alla fine del 2020. La sua disponibilità di contanti alla fine di marzo era di 6 652 milioni, circa lo stesso importo dei costi operativi previsti quest’anno.”Siamo sotto scrutinio, senza dubbio, perché ci sono stati fallimenti drammatici”, ha detto Fisker.

La concorrenza nel mercato dei veicoli elettrici si sta intensificando. Sia le case automobilistiche tradizionali che le startup EV rivali stanno riempiendo gli showroom con offerte simili e gli inventari stanno iniziando ad accumularsi su alcuni modelli alimentati a batteria.

Alcuni, come il leader del mercato dei veicoli elettrici Tesla, hanno tagliato i prezzi quest’anno per stimolare la domanda, facendo pressione su nuovi operatori come Fisker che hanno meno stabilità finanziaria.

Altri si sono dati fuoco. Lordstown Motors, un aspirante produttore di camion elettrici in Ohio, ha presentato istanza di fallimento a giugno dopo anni di passi falsi e ritardi nella produzione.

“È una sfida affrontare un concorrente in scala”, ha dichiarato Mark Wakefield, amministratore delegato della società di consulenza AlixPartners. “Nessuna di queste startup ha il bilancio per farsi strada nel mercato, come hanno fatto Lexus, Acura, Infiniti o persino una Genesis.”

Fisker ha riconosciuto che l’ambiente è diventato meno indulgente per parvenu come il suo.

“Ci sarà una grande lotta per il consumatore”, ha detto. “La torta sarà stata divisa più o meno per

2026″, ha aggiunto, riferendosi alla quota delle case automobilistiche nel mercato dei veicoli elettrici.

Tuttavia, il CEO è fermamente convinto che non sia troppo tardi per Fisker per irrompere. Quando si tratta di veicoli elettrici, gli acquirenti non sono fedeli alle case automobilistiche tradizionali, e Tesla aveva inizialmente dubbi che si erano dimostrati sbagliati, ha detto.

Fisker è diventato pubblico nel 2020 in un aumento dell’entusiasmo degli investitori per le startup EV che cercano di emulare il successo di Tesla. La casa automobilistica si e’ quotata fondendosi con una società di acquisizione speciale. Questi SPAC detengono il denaro degli investitori e cercano società private da acquisire. SPACs è diventato popolare tra gli investitori e le startup di veicoli elettrici private come un percorso potenzialmente più veloce verso i mercati pubblici rispetto a un’offerta pubblica iniziale tradizionale.Fisker, come molti dei suoi coetanei di avvio, prevede di saltare il modello di concessionaria e vendere direttamente ai consumatori

Il SUV Ocean è il primo dei tre modelli previsti. Un crossover più piccolo e più economico, chiamato PEAR, dovrebbe arrivare sul mercato all’inizio del 2025 e Fisker prevede di svelare un camioncino, chiamato Alaska, ad agosto.

Il CEO di Fisker ha supervisionato la consegna dei primi 22 veicoli ai clienti americani, che la società avevaimportato negli Stati Uniti dall’Austria, dove sono stati costruiti.

La società ha detto che la seconda spedizione di Oceans doveva arrivare la seconda settimana di luglio e prevede di costruire fino a 36.000 veicoli quest’anno, una cifra ridotta rispetto a un obiettivo precedente.

Fisker ha sottolineato diverse caratteristiche dell’Oceano che crede lo aiuteranno a distinguersi, tra cui una gamma di batterie 360 miglia e il tetto a pannelli solari.

“Non puntiamo ad un marchio che venda l’ennesima auto elettrica”, ha detto. “Dobbiamo avere qualcosa con il meglio del mondo.”

Il dirigente di origine danese, che ha iniziato come designer di auto in BMW, sta applicando le lezioni apprese dalla sua prima startup, fallita nel 2013 dopo una serie di contrattempi e problemi di cassa.

L’attuale casa automobilistica Fisker ha perseguito un cosiddetto modello asset-light, in cui utilizza produttori a contratto per costruire i veicoli per esso. In questo modo non deve investire nella fabbrica e nella manodopera. La società ha aumentato il suo numero di dipendenti a un ritmo più lento rispetto ad altre startup per mantenere bassi i costi.

Il CEO di 59 anni gestisce la casa automobilistica con sua moglie, Geeta Gupta-Fisker, che è il chief operating officer e chief Financial officer—un accordo insolito per una società automobilistica quotata in borsa. La coppia controlla circa il 90% dei voti delle azioni Fisker, il risultato di una struttura azionaria a due livelli.

L’azienda ha avuto qualche inciampo.

Il lancio della Ocean negli Stati Uniti è stato rimandato più volte perché la casa automobilistica ha giudicato male il tempo necessario per le necessarie approvazioni normative e un fornitore di pannelli delle porta è andato in bancarotta, ha detto Fisker.

La casa automobilistica ha affittato lo spazio a Los Angeles per un negozio, ma la sua apertura è stata ritardata. Le prenotazioni nel primo trimestre si sono stabilizzate a 65.000, che il CEO attribuisce alla mancanza di pubblicità della società.

Gli analisti dicono che Fisker ha ancora molta strada da fare. I suoi veicoli rimangono troppo costosi da costruire, e ha bisogno di generare una maggiore consapevolezza del marchio per andare contro nomi affermati, come Tesla, Mercedes-Benz e Lexus.

Queste sfide si sono riflesse nel prezzo delle azioni di Fisker, che è sceso di circa il 79% dal suo picco di inizio 2021 di $28 per azione.

Il CEO ha detto che la società non ha immediatamente bisogno di raccogliere più soldi

e i critici non riescono a prendere in considerazione il vantaggio che ha utilizzando un produttore a contratto, che sostiene lo aiuterà a trasformare un profitto più velocemente sul modello che vende rispetto alle startup rivali.

“Nei prossimi 12 mesi, vedrai chi sopravviverà”, ha detto.

L’inchiostro dell’articolo non ha nenache fatto a tempo di asciugarsi che Fisker ha lanciato un aumento di capitale ….

08/07/23 Barron’s: Cinque grafici spiegano le azioni di Tesla e auto elettriche nel secondo trimestre. (E Cosa Dovrebbe Funzionare Nel Q3.)

Al RootFollow

Produzione, vendite, aumenti dei tassi di interesse, fallimento, interruzione, accordi tra fazioni in guerra… Per gli investitori di auto, il secondo trimestre ha avuto un po’ di tutto.

È emozionante. Fare un passo indietro mostra alcune cose che gli investitori dovrebbero ricordare degli ultimi tre mesi e svela alcune azioni che possono funzionare nella seconda metà dell’anno. Uno dei titoli potrebbe essere Tesla (ticker: TSLA).

Tesla è difficile da raggiungere

La prima lezione del Q2: I forti stanno diventando più forti. Mentre la serie completa di numeri non sarà disponibile per alcuni giorni, il secondo trimestre è stato probabilmente un altro record per le vendite di veicoli elettrici in America, in aumento di circa il 10% rispetto al primo trimestre del 2023.

Tuttavia, non è facile cavalcare l’ondata di crescenti vendite di veicoli elettrici verso le ricchezze. Il secondo trimestre ha portato ad una prima selezione dei costruttori. Lordstown Motors (RIDEQ) ha presentato istanza di protezione fallimentare a giugno. Ha avuto problemi a costruire SUV elettrici e a trovare abbastanza denaro per continuare a costruirli.

Tesla è quella che beneficia maggiormente dell’aumento delle vendite. Nel primo e nel secondo trimestre del 2023, Tesla ha aumentato la quota di mercato degli Stati Uniti rispetto a Ford Motor (F), General Motors (GM) e Rivian Automotive (RIVN, tre società statunitensi in lizza per scalzare Tesla da trono.

È un’impresa impressionante. Nessuno si aspetta davvero che la quota statunitense di Tesla rimanga nella gamma del 60%-plus. Gli investitori rialzisti di Tesla sarebbero soddisfatti del 20%. Le più grandi case automobilistiche del mondo, Toyota Motor (TM) e Volkswagen (VOW. Germania), ognuno ha circa il 10% del mercato globale dei veicoli leggeri.

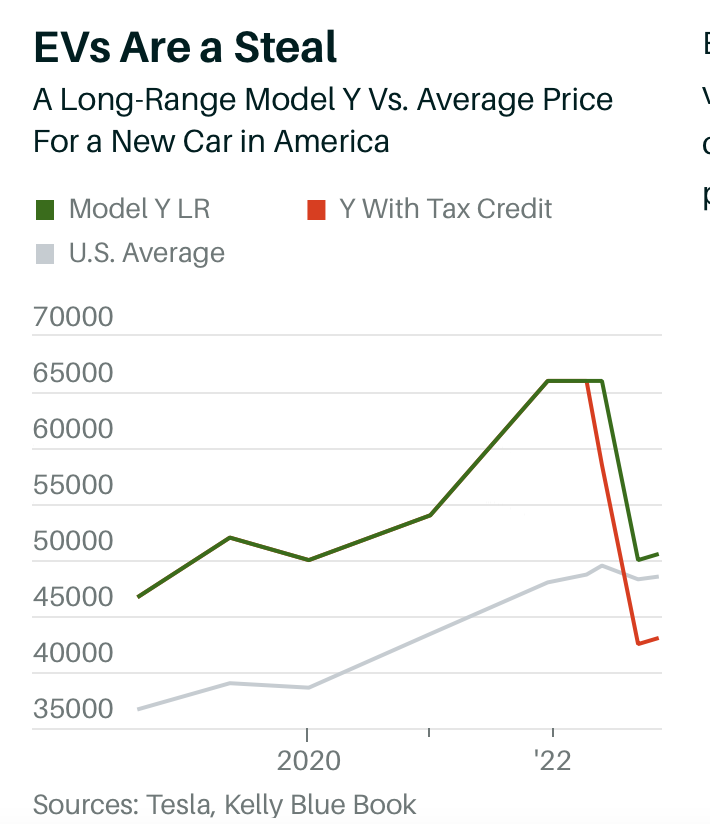

I veicoli elettrici non sono più costosi

I significativi tagli dei prezzi di Tesla all’inizio del 2023 hanno aiutato l’azienda a catturare più quote di mercato . I tagli hanno anche reso i veicoli elettrici piuttosto economici.

I veicoli elettrici una volta erano considerati veicoli di lusso. Ma con i tagli di prezzo e i crediti d’imposta, molti veicoli elettrici sono più economici da acquistare rispetto alle auto a benzina.

Prendi il modello Y a lungo raggio più venduto. Inizia da circa 50.500 dollari. Sono circa 2.000 dollari in più rispetto al prezzo di un’auto nuova media negli Stati Uniti. Ancora più costoso, ma il premio di prezzo era di circa 10.000 dollari.

Poi c’è il credito d’imposta federale di 7.500 dollari da considerare. Ciò rende il modello Y a lungo raggio di circa 5.500 dollari meno costoso della nuova auto media acquistata negli Stati Uniti.

Una Tesla Model 3 è inferiore alla Y. La Chevy Bolt è inferiore alla Model 3. Ci sono un sacco di veicoli elettrici a prezzi accessibili per gli acquirenti di auto in questi giorni.

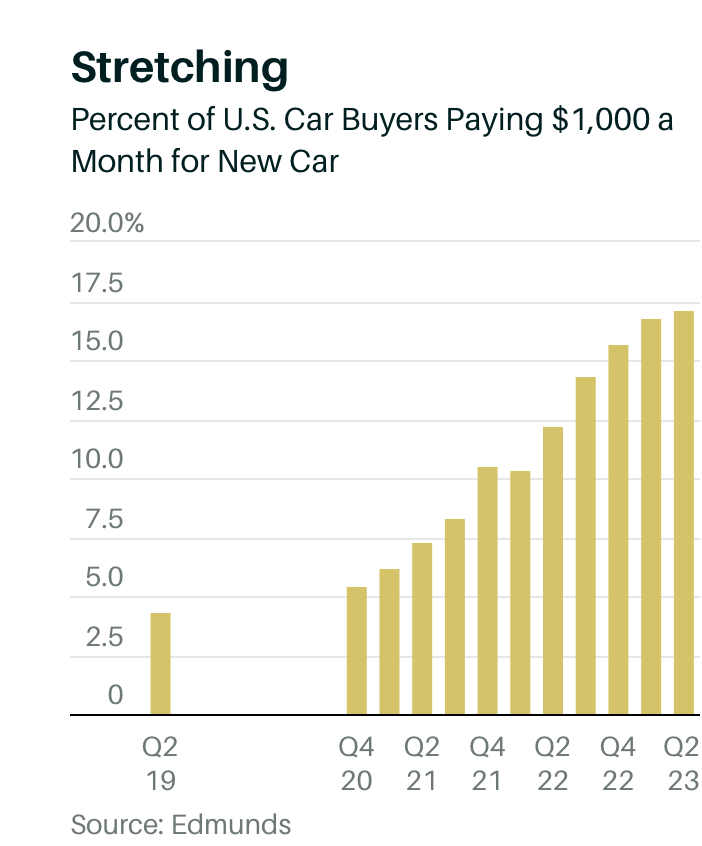

Rata da 1.000 dollari? Ahi.

Conveniente è una buona cosa se i consumatori sono in grado di comperare. La percentuale di nuovi acquirenti di auto che finanziano veicoli che pagano più di 1.000 dollari al mese per la loro auto ha raggiunto un altro record nel secondo trimestre. Più del 17% si espone a pagamenti a quattro cifre al mese.

Questo è l’equivalente di circa il 25% dei salari mensili al lordo delle imposte per la media di età dai 25 ai 34 anni (La persona media in quella fascia di età potrebbe non essere in grado di permettersi un’auto nuova.)

La combinazione di tassi di interesse in aumento e prezzi delle auto nuove in aumento sono la ragione del record. I prezzi delle auto stanno scendendo e i tassi di interesse potrebbero non salire molto di più.

Sarebbe una buona notizia per gli acquirenti di auto. Accoglierebbero con favore un po’ di sollievo.

Poche auto

Vale la pena chiedere come i consumatori stanno gestendo i pagamenti più alti. La risposta è che alcuni non le comperano.

Le auto non vendono come una volta. Le vendite annuali di veicoli leggeri sono circa da 1 milione a 2 milioni di unità inferiori ai livelli prepandemicici. Questo è un calo di circa il 10%. Alcune persone sono state espulse dal mercato delle auto nuove.

Tuttavia, le vendite sono in aumento. Le vendite del secondo trimestre sono aumentate di circa il 2% rispetto al primo trimestre e di circa il 9% rispetto al quarto trimestre.

Un maggiore volume delle vendite è un grande vantaggio per i fornitori. Vendono parti alle case automobilistiche e si preoccupano più delle vendite totali che del prezzo finale di una vendita ai clienti. Le case automobilistiche si preoccupano di entrambe queste cose.

L’aumento delle vendite è uno dei motivi per cui l’analista di BofA Securities John Murphy ha aggiornato diverse azioni di fornitori di auto la scorsa settimana. Ha alzato il giudizio per le azioni di BorgWarner (BWA), Magna International (MGA) e Aptiv (APTV) per Buy from Hold. Queste sono tre azioni che gli investitori possono controllare per la seconda metà del 2023.

Un nuovo standard

Uno degli sviluppi più inaspettati del secondo trimestre è stata una presa. Tutti, si scopre, adotteranno la spina di ricarica Tesla EV in Nord America.

Non sono ufficialmente tutti, ma potrebbe anche esserlo. GM, Ford, Rivian, Polestar Automotive (PSNY), Volvo e Mercedes-Benz ( MBG . Germania) tutti hanno annunciato che useranno la presa di Tesla.

Le ragioni sono facili da vedere. Una presa standard è meglio di più prese. (Nessuno accetterebbe la necessità di un adattatore per collegare una lampada di IKEA.) E Tesla ha il maggior numero di veicoli elettrici sulla strada, il maggior numero di stazioni di ricarica, e la sua presa è molto più piccola della presa concorrente chiamata CCS. È più facile da gestire

Passare a uno standard è un win-win-win. Tesla ovviamente vince. Ottiene entrate da conducenti di veicoli elettrici non Tesla. I conducenti non Tesla sono anche esposti alla portata e all’affidabilità della rete di ricarica Tesla.

Altre case automobilistiche vincono. I loro clienti hanno accesso alla più grande rete di caricabatterie veloci, rendendo più facile vendere i loro veicoli elettrici.

E anche l’industria dei veicoli elettrici vince, perché l’infrastruttura di ricarica è un grosso problema. Più caricabatterie alleviano l’ansia da ricarica, una preoccupazione chiave dei potenziali acquirenti di veicoli elettrici. E rende la vita molto più facile per l’industria. Immaginate se i conducenti dovessero considerare la forma della pompa della benzina prima di entrare in una stazione Exxon quando è in riserva.

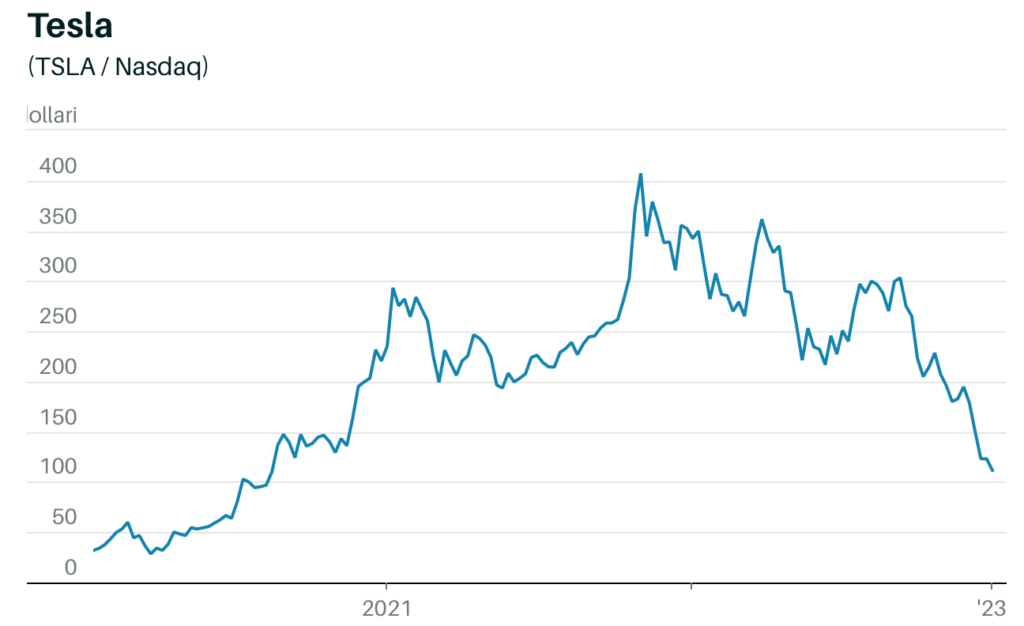

Gli accordi con le case automobilistiche hanno aiutato Tesla a uno dei suoi migliori inizi di un anno. Le azioni hanno guadagnato l’113% nella prima metà del 2023 mentre l’S&P 500 e Nasdaq Composite ha aggiunto circa il 16% e il 32%, rispettivamente. Le azioni hanno guadagnato oltre il 100% nella prima metà di altri due anni, 2013 e 2020. Nel 2013, le azioni Tesla hanno guadagnato circa il 40% nella seconda metà. Nel 2020, le azioni Tesla hanno guadagnato circa il 230% nella seconda metà dell’anno.

07/07/23: Barron’s: Rivian “Finalmente” sulla buona strada per eseguire il modello di business, dice l’analista. Il Titolo Sta Aumentando.

Di

Angela PalumboFollow

Rivian Automotive è in aumento venerdì dopo che l’obiettivo di prezzo delle azioni del produttore di veicoli elettrici è stato rialzato da un analista che ha detto che la società sta “facendo una svolta importanteverso l’esecuzione del suo modello di business a lungo termine.”

L’analista di Wedbush Dan Ives ha aumentato il suo obiettivo di prezzo su Rivian (ticker: RIVN) a 30 dollari da 25 dollari di venerdì e ha mantenuto il suo rating Outperform sul titolo.

“Crediamo che dopo una serie di scuse per “un passo avanti, due passi indietro” per

Rivian e mal di testa alla catena di approvvigionamento, l’azienda sta finalmente facendo una svolta importanteverso l’esecuzione del suo modello di business a lungo termine”, ha detto Ives.

Rivian ha riferito all’inizio di questa settimana di aver realizzato 13.992 veicoli elettrici nel secondo trimestre e di aver venduto 12.640 unità. È stato un salto importante rispetto ai 9.395 veicoli prodotti e ai 7.946 venduti nel primo trimestre dell’azienda.

Gli investitori sono stati felici di vedere Rivian mostrare una crescita della produzione e delle vendite, soprattutto dopo che la produzione e le consegne del primo trimestre erano diminuite dal quarto trimestre del 2022. Se Rivian chiudesse nel venerdì in rialzo, segnerebbe l’ottava sessione consecutiva di guadagni del titolo.

“Dopo trimestri di deludenti ostacoli alla produzione, problemi dei fornitori e quella che sembrava una situazione di agitazione in corso, Rivian ora sembra avere i suoi problemi di produzione e di catena di approvvigionamento ben sotto controllo con l’attenzione concentrata sull’ottenere le consegne nelle mani dei clienti in attesa con impazienza”, ha detto Ives.

Le azioni di Rivian sono aumentate del 3,8% nel trading pre-mercato venerdì a 22,43 dollari. Il titolo è salito del 17% quest’anno.

0/07/23 Barron’s: anche Rivian ha un forte aumento delle consegne EV. Le azioni salgono.

Al RootFollow

Rivian Automotive ha prodotto 13.992 veicoli elettrici nel secondo trimestre e ha venduto 12.640 unità. Gli investitori sono felici.

Le azioni Rivian sono in aumento di circa l’8% all’inizio del trading di lunedì, a circa 18 dollari per azione. L’S&P 500 è sceso dello 0,2%. Il Nasdaq Composite è aumentato di circa lo 0,2%. I primi guadagni di lunedì hanno portato le azioni Rivian in aumento di circa il 25% nell’ultimo mese.

La crescita è la ragione. La produzione è aumentata di oltre il 200% anno su anno ed è cresciuta da 9.395 veicoli prodotti nel primo trimestre. Le vendite sono aumentate di circa il 180% anno su anno e in aumento rispetto ai 7.946 venduti nel primo trimestre.

Anche il raggiungimento delle aspettative aiuta. Wall Street si aspettava circa 11.000 unità consegnate. Più consegne significano più vendite e, si spera, una perdita del secondo trimestre più piccola del previsto.

Rivian ha prodotto circa 23.000 unità nel 2023 ed è sulla buona strada per raggiungere la guida full-year di circa 50.000 unità. Se Rivian ripete solo il numero del secondo trimestre nel terzo e nel quarto trimestre, finirà per fare circa 51.000 unità per l’intero anno nel 2023.

L’aumento della produzione dimostra che l’azienda sta facendo progressi nell’aumento della produzione. Mostra anche che i problemi della catena di approvvigionamento incolpati negli ultimi trimestri per un ramp-up più lento di quanto sperato si stanno allentando.

Rivian non è l’unico risultato solido di veicoli elettrici.

Tesla (TSLA) ha consegnato più di 466.000 veicoli, un record. Le azioni Tesla sono in aumento di circa il 6,6% nelle prime negoziazioni a circa 279 dollari per azione.

Nel frattempo, BYD (1211. Hong Kong) ha consegnato circa 128.000 veicoli elettrici a batteria a giugno, anch’esso un record per l’azienda. Ha consegnato circa 350.000 veicoli elettrici a batteria nel secondo trimestre.

Le azioni BYD sono aumentate del 4,5% nel trading all’estero lunedì.

I veicoli elettrici stanno vendendo bene in tutto il mondo, il che è una buona notizia per tutti i produttori di veicoli elettrici, purché possano dimostrare una crescita che tiene il passo.

27/06/23 Salutiamo il primo caduto nel campo di battaglia delle auto elettriche

Barron’s: Lordstown presenta istanza di fallimento dopo l’accordo del produttore di veicoli elettrici con il fornitore Apple Foxconn Fizzles

Brian Swint e Al RootFollow

In una mossa drammatica che evidenzia l’importanza del capitale e delle forti partnership per le start-up di veicoli elettrici, Lordstown Motors ha presentato istanza di fallimento dopo una partnership con il partner Apple Foxconn si è inacido.