Inizio con Pershing Square l’analisi di holding\fondi chiusi che quotano a forte sconto rispetto al loro patrimonio netto. Una avvertenza: per il bizantinico sistema fiscale italiano i fondi chiusi sono molto penalizzati fiscalmente

22/01/24 MarketWatch: Pershing Square di Bill Ackman rientra nei ranghi dei 20 hedge fund più performanti del mondo

Di Louis Goss

Pershing Square Capital Management di Bill Ackman è rientrato nei ranghi dei 20 hedge fund più performanti del mondo dopo un anno di fortuna per il gestore di denaro di New York dopo essere stato precedentemente ritirato dalla lista nel 2015.

Il fondo di New York, che ha 17,9 miliardi di dollari in attività in gestione (AUM), ha generato guadagni netti per un valore di 3,5 miliardi di dollari nel 2023, portando i suoi guadagni complessivi dal suo inizio nel 2004 a 18,8 miliardi di dollari, come mostra una ricerca di LCH Investments.

Gli enormi guadagni di Pershing Square l’hanno visto soppiantare la Moore Capital Management di Louis Bacon per prendere il primo posto nella lista di LCH dei 20 hedge fund più performanti al mondo in quello che è stato descritto come un “notabile ritorno” per l’azienda di New York

Il fondo di New York in precedenza è caduto dalla lista nove anni fa dopo aver subito una serie di gravi perdite sugli investimenti in società di beni di consumo Procter & GamblePG, -0.38%, catena di vendita al dettaglio JCPenney e società di marketing multilivello Herbalife NutritionHLF, -0.32%.

Ora, il fondo di Ackman ha riconquistato un posto accanto ai 20 fondi di alto livello, avendo generato rendimenti per un valore di 12,3 miliardi di dollari negli ultimi tre anni, in somme equivalenti a quasi due terzi di tutti i guadagni che ha generato dall’inizio nel 2004.

Ciò riporta Pershing Square nell’elenco dei fondi più performanti che insieme hanno generato guadagni netti fuori misura del valore di 67 miliardi di dollari solo nel 2023, equivalenti al 31% di tutti i guadagnirealizzati nel settore degli hedge fund l’anno scorso

| Hedge fund | AUM$bn | 2023 guadagna $bn | Guadagni complessivi $bn | L’anno è iniziato |

| Cittadella | 56.8 | 8.1 | 74,0 | 1990 |

| D.E. Sciame | 43.8 | 4.2 | 56,1 | 1988 |

| Millennio | 61,9 | 5,7 | 56,1 | 1989 |

| Bridgewater | 72,5 | (2.6) | 55.8 | 1975 |

| Elliott | 62,2 | 5.5 | 47,6 | 1977 |

| Soros | N/A | N/A | 43,9 | 1973 |

| TCI | 50,0 | 12,9 | 41.3 | 2004 |

| Vichingo | 30.5 | 6.0 | 40,9 | 1999 |

| Baupost | 27,4 | 3.8 | 37,0 | 1983 |

| Farallon | 40..4 | 2.6 | 35,7 | 1987 |

| Pino solato | 15,9 | 4.2 | 35.6 | 1996 |

| Appaloosa | 17 | 2.7 | 35.0 | 1993 |

| SAC/punto 72 | 31.0 | 3.0 | 33.0 | 1992 |

| Och Ziff/Sculptor | 28,7 | 2.3 | 32,2 | 1994 |

| Brevan Howard | 35.6 | 0.4 | 28,5 | 2003 |

| Egerton | 14 | 2.3 | 23.9 | 1995 |

| Davidson Kempner | 37 | 1.8 | 21.0 | 1983 |

| King Street | 9.5 | 0.9 | 19.5 | 1995 |

| Caxton | 13.4 | (0.3) | 19.5 | 1983 |

| Piazza Pershing | 17,9 | 3.5 | 18.8 | 2004 |

Per riferimento, i primi 20 fondi gestiscono solo il 18,9% di tutte le attività controllate in tutto il settore, gestendo attività per un valore di 665,5 miliardi di dollari rispetto ai 2,85 trilioni di dollari di attività gestite da tutti gli altri fondi rimanenti.

Questi enormi guadagni, tuttavia, hanno visto i primi 20 generare l’83% di tutti i guadagni generati dagli hedge fund negli ultimi tre anni.

In termini monetari, questo ha visto i primi 20 generare guadagni netti per un valore di 775,4 miliardi di dollari dal loro inizio rispetto ai guadagni di 862 miliardi di dollari realizzati da tutti i restanti hedge fund del settore.

In termini percentuali, i primi 20 hanno prodotto rendimenti medi del 10,5% nel 2023 rispetto ai rendimenti medi del 6,4% in tutto il settore.

The Children’s Investment Fund Management (TCI Fund) di Sir Chris Hohn ha ottenuto i maggiori guadagni nel 2023, generando guadagni netti per un valore di 12,9 miliardi di dollari l’anno scorso, portando i suoi guadagni netti complessivi dall’inizio a 41,3 miliardi di dollari dall’inizio del 2004.

Gli enormi guadagni di TCI Fund nel 2023 lo hanno visto saltare sette posti nella classifica di quegli hedge fund che hanno guadagnato le maggiori quantità di denaro dall’inizio, passando dal 14° posto nel 2022 al 7° posto nella lista di quest’anno.

Citadel LLC di Ken Griffin ha, nel frattempo, generato guadagni più elevati sin dal suo inizio rispetto a qualsiasi hedge fund rivale nel mondo, nel raggiungimento di guadagni netti per un valore di 74 miliardi di dollari dall’inizio del 1990, sulla base di guadagni per un valore di 8,1 miliardi di dollari nel 2023.

I massicci guadagni di 74 miliardi di dollari di Citadel negli ultimi tre decenni l’hanno visto sedersi bene davanti ai secondi piazzatori congiunti D.E. Shaw & Co e Millennium Management, che hanno entrambi generato guadagni netti per un valore di 56,1 miliardi di dollari rispettivamente dal 1988 e dal 1989.

Insieme questi primi tre hedge fund hanno generato quasi due quinti (38,3%) di tutti i guadagni raggiunti dal settore degli hedge fund negli ultimi tre anni, raccogliendo guadagni netti per un valore di 71,2 miliardi di dollari, nonostante controlli solo il 4,6% di tutte le attività gestite dal settore.

Il CEO di Edmond de Rothschild Rick Sopher ha spiegato che i guadagni fuori misura ottenuti dai principali hedge fund del mondo erano in parte il risultato della loro volontà di pagare enormi quantità di denaro per l’accesso ai migliori talenti. “Queste aziende sono chiaramente anche in grado di pagare in modo più aggressivo per attirare i migliori talenti”, ha detto Sopher.

Bridgewater Associates di Ray Dalio è rimasta stretta dietro le prime tre aziende, avendo generato 55,8 miliardi di dollari da quando ha iniziato nel 1975, nonostante abbia fatto una perdita di 2,6 miliardi di dollari nel 2023 che l’ha vista scendere dal 2° al 4° posto nella lista di LCH.

Elliott Investment Management ha saltato un solo posto nella classifica, dal 6° al 5° posto, avendo generato guadagni netti per un valore di 47,6 miliardi di dollari dal suo inizio nel 1977, sulla cossa di guadagni netti per un valore di 5,5 miliardi di dollari nel 2023.

03/01/24 Barron’s: Il fondo ad alto costo di Bill Ackman sembra attraente dopo aver raggiunto l’S&P 500 nel 2023

DaAndrew BarySegui

Bill Ackman. FOTO: JEENAH MOON/BLOOMBERG

Il principale veicolo di investimento dell’investitore Bill Ackman ha superato di poco l’S&P 500 il 2023, continuando una serie di forti prestazioni annuali.

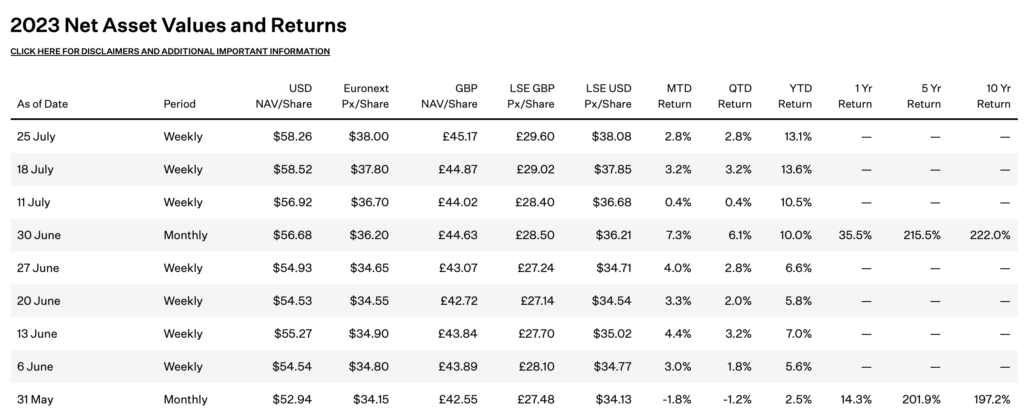

Pershing Square Holdings PSH un fondo chiuso da 12 miliardi di dollari quotato in Europa e scambiato negli Stati Uniti, ha restituito il 26,7% basato sul suo valore patrimoniale netto nel 2023, davanti all’anticipo del 26,3% dell’S&P 500 (compresi i dividendi reinvestiti).

Barron’s ha scritto favorevolmente sul fondo come un modo attraente per ottenere i servizi di investimento di Ackman dato il forte sconto delle azioni del fondo sul suo valore patrimoniale netto. Il fondo sembra ancora attraente dato uno sconto ancora ampio del 28% alla fine del 2023, cinque punti percentuali più stretto durante l’anno.

Il fondo è scambiato principalmente a Londra e su Euronext ad Amsterdam, ma cambia anche di mano negli Stati Uniti sull’OTC sotto il ticker PSHZF.

Le azioni del fondo sono diminuite del 3,3% a 43,50 dollari mercoledì. Può essere difficile, tuttavia, per gli investitori statunitensi acquistare. Alcune società di intermediazione non consentiranno ai clienti di acquistare Pershing Square poiché le azioni sono quotate all’estero.

“È raro nel mondo degli investimenti essere in grado di assumere un manager con un’eccezionale track record a lungo termine per meno di 70 centesimi al dollaro”. afferma Eric Boughton, un gestore di portafoglio di Matisse Capital, che gestisce il fondo comune Matisse Discounted Closed End End Strategy (MDCEX), la cui più grande partecipazione è Pershing Square.

Boughton cita come positivi “una dieta costante di distribuzioni in contanti, riacquisti di azioni accrescivi e molteplici catalizzatori a lungo termine”. Stima che lo sconto del fondo si sia ampliato a circa il 31% finora quest’anno.

Ackman ha tenuto la possibilità di una fusione del fondo con una società statunitense che gli darebbe una quotazione statunitense desiderabile. Howard Hughes Holdings, uno sviluppatore immobiliare in cui Pershing Square possiede una partecipazione di circa il 38%, è stato menzionato come un possibile obiettivo. Ma non è chiaro se ci sarebbe qualche beneficio strategico in un tale accordo o se una transazione farebbe molto per restringere lo sconto.

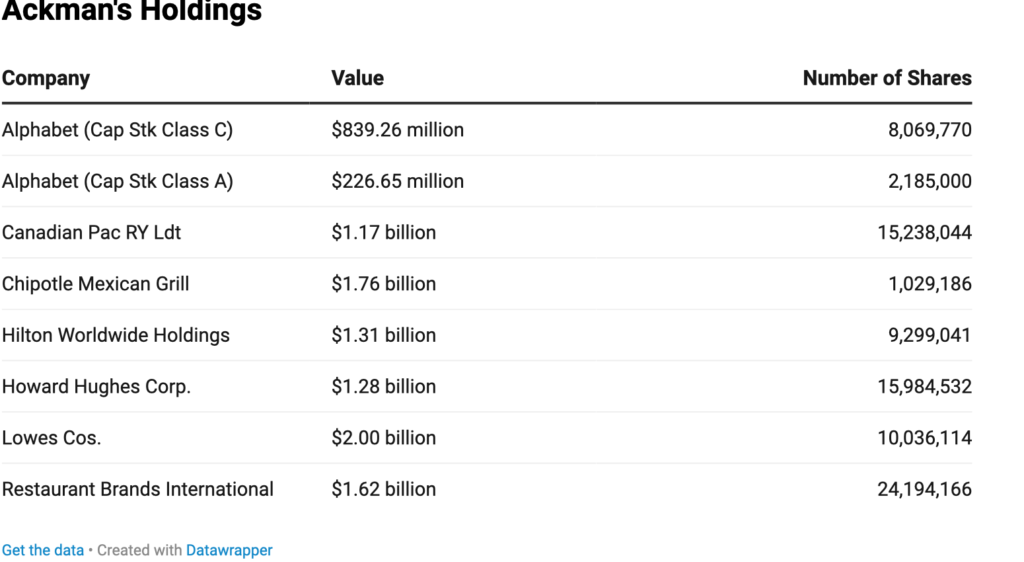

Il fondo concentrato detiene solo 11 posizioni tra cui Alphabet, Restaurant Brands International, Hilton Worldwide, Lowe’s, Howard Hughes e Chipotle Mexican Grill. Il fondo ha una leva di circa 2 miliardi di dollari, il che ne amplifica i rendimenti.

Nel 2022, il fondo è sceso dell’8,8% in base al suo NAV, meglio del rendimento negativo del 18,1% dell’S&P 500, ma è rimasto di poco indietro rispetto all’indice nel 2021. Nel 2020, Pershing Square ha superato l’S&P 500 con un ampio margine (70,2% contro il 18,2%) quando Ackman ha segnato con scommesse negative sulle obbligazioni societarie durante i primi giorni della pandemia.

Le azioni del fondo hanno restituito il 36% nel 2023 in base al prezzo di mercato, secondo i calcoli di Bloomberg, meglio della performance NAV perché lo sconto sul fondo si è ridotto al 28% dal 33% dopo essere stato ampio fino al 37%.

l fondo è stato scambiato con uno sconto persistentemente ampio negli ultimi tre anni che ha una media del 31%.

L’analista di Jefferies Matt Hose è uno dei pochi analisti che seguono Pershing Square e ha una valutazione Buy.

Barron’s ha sostenuto che una delle ragioni del grande sconto è l’alta struttura tariffaria del fondo. Addebita una tassa base dell’1,5% e una commissione di incentivazione del 16%, soggetta a un marchio di acqua alta.

Questa è una tassa rigida per un fondo concentrato long-only con un basso fatturato gestito da personale relativamente piccolo presso Ackman’s Pershing Square Capital Management. Ci sono circa una dozzina di professionisti dell’investimento concentrati sul fondo e meno di 50 dipendenti in totale presso l’azienda, sulla base della relazione annuale 2022.

Il fondo chiuso rappresenta la maggior parte delle attività dell’impresa in gestione.

Il fondo genera circa 150 milioni di dollari in commissioni di base annuali e può produrre una manna per Ackman in un buon anno come il 2021, quando le commissioni di performance hanno totalizzato 464 milioni di dollari quando il fondo ha guadagnato il 26,9%, ma è stato in svantaggio rispetto all’S&P 500 di circa due punti percentuali.

Durante il 2023, i rendimenti lordi sono stati del 31,8% con commissioni per un totale di circa cinque punti percentuali.

Pershing Square probabilmente ha generato grandi commissioni di performance l’anno scorso. Non saranno scontati fino alla pubblicazione della relazione annuale del fondo. Una struttura tariffaria più equa potrebbe comportare una commissione di incentivazione solo se il fondo supera l’S&P 500.

Altre ragioni dello sconto sono che il fondo manca di un collegio elettorale naturale in Europa come fondo azionario orientato agli Stati Uniti. E la proprietà di Ackman di oltre il 20% del fondo rende improbabile che gli attivisti possano costringere il fondo a diventare un veicolo open-ended e far crollare lo sconto. La quota di Ackman vale circa 1,8 miliardi di dollari.

Fondi esteri simili tra cui Scottish Mortgage e Third Point Offshore trade a sconti a NAV, ma lo sconto di Pershing Square è stato il più ampio. Scottish Mortgage, profilato favorevolmente nell’ultimo maggio di Barron, ha una quota annuale di solo lo 0,3% all’anno.

Il fondo Pershing Square ha riacquistato una considerevole quantità di azioni e lo sconto si è ridotto di circa nove punti percentuali da quando è stato svelato un programma da 250 milioni di dollari a novembre. Boughton stima che circa 70 milioni di dollari di azioni siano stati riacquistati dall’inizio del nuovo programma.

Ackman ha un eccellente record a lungo termine risalente a 20 anni fa e gli investitori di Pershing Square Holdings hanno fatto molto bene negli ultimi cinque anni. Ma il fondo è andato male dal 2015 al 2017 e questo peso pesa sui suoi risultati a lungo termine.

Pershing Square Holdings è diventata pubblica a 25 dollari per azione nell’ottobre 2014 e da allora ha restituito circa il 7% all’anno in base al suo prezzo delle azioni di fine anno 2023, molto indietro rispetto al rendimento annuale del 12% sull’S&P 500, calcola Barron sulla base dei dati di Bloomberg. Il fondo è leggermente indietro rispetto all’S&P 500 utilizzando il suo valore patrimoniale netto nello stesso arco, calcoliamo.

Gli investitori potrebbero provare a replicare il fondo semplicemente acquistando le sue maggiori partecipazioni ed evitare le commissioni. Ma poi avrebbero perso le incursioni di Ackman al di fuori del mercato azionario, compresa una scommessa obbligazionaria negativa nel 2023 che ha generato profitti per il fondo.

03/08/23 Barron’s: La vendita di obbligazioni continua. La chiamata ribassista di Bill Ackman è una delle ragioni.

Di

Andrew BaryFollow

ContinualLa forte svendita titoli del Tesoro americani a lungo termine . Una ragione potrebbe essere il commento ribassista di Bill Ackman, che dirige Pershing Square Capital Management.

In un tweet alla fine di mercoledì, Ackman ha detto che sta vendendo allo scoperto i Treasury Bills a lungo termine, dicendo che i rendimenti del trentennale, ora del 4,30%, potrebbe salire al 5,5%. Ha un forte record con le scommesse sui tassi di interesse negli ultimi anni, incando circa 5 miliardi di dollari di profitti.

Ackman ha twittato di essere rimasto sorpreso da quanto bassi i rendimenti obbligazionari statunitensi siano rimasti “alla luce dei cambiamenti strutturali che probabilmente porteranno a livelli più elevati di inflazione a lungo termine, tra cui la deglobalizzazione, i maggiori costi di difesa, la transizione energetica, i crescenti diritti e il maggiore potere contrattuale dei lavoratori”.

Il rendimento dell’obbligazione del Tesoro a 30 anni è aumentato di oltre un quarto di punto percentuale da lunedì, una grande mossa per quel mercato. Si sta avvicinando al massimo del 4,39% raggiunto lo scorso ottobre, mentre il rendimento a 10 anniTY00 –0.48% Il debito del Tesoro è salito al 4,17% dal 3,96% di lunedì.

I rendimenti aumentano quando i prezzi delle obbligazioni scendono. Il prezzo delle obbligazioni a 30 anni è sceso di circa il 2% giovedì, una grande mossa infragiornaliera. Anche i prezzi delle obbligazioni societarie, dei titoli ipotecari e delle obbligazioni municipali erano più bassi.

Il fondo negoziato in borsa iShares 20 anni Treasury Bond negoziato attivamente (ticker: TLT) è sceso del 2,2% a 94,96 dollari ed è di circa il 3% al di sopra del minimo di ottobre.

“Quindi, se l’inflazione a lungo termine è del 3% invece del 2% e la storia regge, allora potremmo vedere il rendimento T a 30 anni = 3% + 0,5% (il tasso reale) + 2% (premio a termine) o 5,5%, e può accadere presto”, ha twittato Ackman. “Ci sono molte volte nella storia in cui il mercato obbligazionario rivaluta la fine lunga della curva nel giro di poche settimane, e questa sembra una di quelle volte. Ecco perché abbiamo una importante posizione corta sul treasury bill trentennale, in primo luogo come copertura sull’impatto dei tassi LT più elevati sulle azioni e in secondo luogo perché crediamo che sia una scommessa autonoma ad alta probabilità”.

Il principale veicolo di investimento di Ackman è Pershing Square Holdings , un fondo chiuso quotato in Europa con circa 12 miliardi di dollari di attività nette. È anche scambiato negli Stati Uniti sotto il ticker PSHZF.

Le azioni del fondo, a circa 38 dollari, sono scambiate con un forte sconto sul loro valore patrimoniale netto di quasi 60 dollari. Il fondo gestisce un portafoglio azionario concentrato con partecipazioni in azioni come Restaurant Brands International (QSR), Lowe’s (LOW) e Alphabet (GOOG).

Ackman ha notato nella sua lettera annuale agli azionisti all’inizio di quest’anno che Pershing Square aveva guadagnato circa 5 miliardi di dollari dalle scommesse sui tassi dal 2020, tra cui una avviata nel 2020 che ha tratto profitto dal forte aumento dei tassi che la Fed ha implementato dall’inizio del 2022.

Anche i titoli del Tesoro sono stati spinti dalla mossa di Fitch martedì per declassare il rating del credito del governo degli Stati Uniti ad AA+ dalla tripla A. Anche l’emissione di obbligazioni più grande del normale da parte del Tesoro in seguito alla risoluzione di una situazione di stallo politica sul tetto del debito ha contribuito.

“C’è stato un costante deterioramento degli standard di governance negli ultimi 20 anni, anche sulle questioni fiscali e del debito, nonostante l’accordo bipartisan di giugno di sospendere il limite del debito fino a gennaio 2025”, ha detto Fitch. “I ripetuti stalli politici sul limite del debito e le risoluzioni dell’ultimo minuto hanno eroso la fiducia nella gestione fiscale”.

14/07/23 Forbes: Come Investire Come Bill Ackman

Bill Ackman è il fondatore e CEO di Pershing Square Capital Management, una società di gestione di hedge fund ed è un noto investitore attivista. Forbes stima che Ackman valga 3,6 miliardi di dollari.

Comprendere la filosofia di investimento di Bill Ackman

Gli investitori attivisti, noti anche come attivisti degli azionisti, acquistano una grande partecipazione in una società che considerano sottoperformante, quindi esercitano i loro diritti come proprietari parziali per influenzare la direzione e il consiglio di amministrazione di quella società per apportare modifiche che porteranno ad un aumento del valore.

Gli investitori attivisti a volte minacciano cause legali e sono noti per fare proposte formali a tutti gli azionisti durante l’assemblea annuale di una società. Oltre a Bill Ackman, un altro importante attivista degli azionisti è Carl Icahn, con il quale Ackman ha avuto una relazione controversa per più di due decenni.

Bill Ackman è cresciuto a Chappaqua, New York, e nel 1988 ha ricevuto un B.A. seguito da un MBA presso l’Università di Harvard. Nel 1992, Ackman insieme a un altro laureato di Harvard, David Berkowitz, fondò l’hedge fund Gotham Partners. A partire da pochi milioni di dollari, nel 2000, le attività di gestione di Gotham (AUM) sono cresciute fino a un impressionante 568 milioni di dollari.

Poi, la Securities and Exchange Commission (SEC) è arrivata a bussare, preoccupata che i rapporti di ricerca di Gotham costituissero un tentativo di manipolazione del mercato. Ciò ha fatto sì che gli investitori di Gotham corressero alle uscite e nel 2002, Ackman e Berkowitz avevano chiuso Gotham. Tuttavia, uno di quei rapporti di ricerca prodotti da Gotham riguardava l’assicuratore obbligazionario MBIA (Municipal Bond Insurance Association), che Ackman sosteneva non meritava il suo rating di credito AAA e che garantisse titoli garantiti da attività non testati. Ackman ha preso una posizione corta a leva finanziaria sulla società insieme agli swap di default del credito (CDS).

Nel 2004, Ackman insieme alla holding Leucadia National, ha formato un nuovo hedge fund, Pershing Square Capital Management, e Ackman ha continuato a pubblicare rapporti sull’esposizione di MBIA ai titoli garantiti da mutui subprime. Se la pazienza è una virtù, allora Ackman ce l’ha in picche perché sei anni dopo, durante la crisi finanziaria del 2007/2008, MBIA è crollato. Ackman ha chiuso la sua posizione entro la fine del 2008, guadagnando un freddo 1,1 miliardi di dollari di profitti e l’avviso di Wall Street.

Non tutto ciò che Ackman tocca si rivela un vincitore. Nel 2010 Pershing Square ha acquistato 39 milioni di azioni, pari al 18%, di J.C. Penney e Ackman si sono seduti nel consiglio di amministrazione di Penney. Nel 2013, Ackman si è dimesso dal consiglio di amministrazione e ha liquidato tutte le sue azioni, subendo una perdita di circa 500 milioni di dollari. Alla fine del 2017, Pershing Square ha risolto una causa per 193,75 milioni di dollari che è stata intentata dagli azionisti di Allergan, il produttore di Botox tra gli altri prodotti, sostenendo che Pershing insieme a Valeant Pharmaceuticals avevano scambiato impropriamente prima del loro tentativo di acquisizione di Allergan nel 2014.

Concentrarsi Sugli Investimenti Ad Alta Convinzione

Nel 2011, i gestori di portafoglio erano particolarmente critici nei confronti dell’amministratore delegato e del consiglio di amministrazione della Canadian Pacific Railway. Avvisata di un’opportunità, Pershing Square ha iniziato ad acquistare azioni, diventando il maggiore azionista al 14,2% entro dicembre. Ackman ha lanciato una lotta per procura e alla riunione annuale di Canadian Pacific nel maggio 2012, il CEO di CP è stato sostituito dalla scelta di Ackman e tutti e sette i candidati di Pershing sono stati eletti nel consiglio di amministrazione di CP. Alla fine, Pershing Square ha raccolto un ritorno di 2,6 miliardi di dollari.

Nel 2010, Ackman insieme ad altri investitori ha salvato il Real estate investment trust (REIT) General Growth Properties dal fallimento. Dopo non essere riuscita a vendere la società a Simon Property Group, General Growth ha riacquistato le sue azioni, trasformando l’investimento di 60 milioni di dollari di Ackman in 1,6 miliardi di dollari. Una delle più grandi vittorie di Ackman è arrivata nel 2020. Il coronavirus ha colpito e Ackman ha investito 27 milioni di dollari in credit default swap. Diverse settimane dopo, Ackman ha liquidato il suo portafoglio CDS, incassando 2,6 miliardi di dollari.

Oggi, la strategia di Ackman è quella di detenere grandi posizioni in una manciata di azioni di valore a grande capitalizzazione, una strategia che a volte è conosciuta come “Buffett Investing” dopo il noto investitore Warren Buffet. Secondo l’ultimo deposito 13F di Pershing Square il 15 maggio 2023, la società deteneva le seguenti posizioni:

Ackman Vs. Icahn

Nel 2003, Bill Ackman e Carl Icahn erano in un accordo che coinvolgeva Hallwood Realty, e hanno concordato di comune accordo per l’assicurazione “shmuck”, dalla parola yiddish per una persona sciocca. In base al contratto di assicurazione, se Icahn vendesse le sue azioni entro tre anni e guadagnasse più del 10%, avrebbe dovuto dividere i proventi con Ackman.

Icahn aveva comprato Hallwood a 80 dollari per azione, e solo un anno dopo, ha venduto quelle azioni a 136,16 dollari, il che significava che Icahn doveva agli investitori di Ackman e Ackman circa 4,5 milioni di dollari. Icahn si è rifiutato di pagare, spingendo Ackman a citare in giudizio. Ci sono voluti otto anni, ma Icahn alla fine è stato costretto a pagare ad Ackman i 4,5 milioni di dollari più il 9% di interessi all’anno, tuttavia, questo è stato solo l’inizio del cattivo sangue tra Ackman e Icahn.

Nel 2012, Pershing Square ha assunto una posizione allo scoperto nella società di integratori alimentari Herbalife (HLF), con Ackman che ha detto che la società di marketing multilivello era uno “schema piramidale”. Alla fine, la posizione corta di Askman è cresciuta fino a 1 miliardo di dollari. Carl Icahn ha preso la posizione di controparte al short di Ackman, arrivando infine a possedere il 26% di Herbalife. Nel 2013, Ackman e Icahn hanno litigato durante un’intervista alla CNBC che deve essere vista per essere creduta, data la quantità di vetriolo vomitata tra i due uomini.

In tutto, Ackman ha speso circa 50 milioni di dollari per una campagna di pubbliche relazioni contro Herbalife. Nel 2014, il senatore del Massachusetts Ed Markey ha presentato una petizione alla SEC per indagare su Herbalife come schema piramidale, e questo ha causato un calo del prezzo delle azioni di Herbalife di circa il 50%, consentendo ad Ackman di coprire parte della sua posizione corta, ma non tutte. L’ex rappresentante Bob Barr (R-GA) ha spinto il Congresso a esaminare l’uso della pressione normativa da parte di Ackman, e un ex presidente della SEC, Harvey Pitt, ha sollevato la questione se Ackman stesse cercando di diffondere la verità o spostare il prezzo delle azioni.

Nel novembre 2017, dopo che le azioni di Herbalife sono salite del 51% per l’anno, Ackman ha chiuso la sua posizione corta, convertendola in una posizione put. In tutto, Icahn ha guadagnato circa 1,3 miliardi di dollari dalla sua scommessa Herbalife, mentre Ackman ha perso quasi 1 miliardo di dollari.

Analisi Del Rischio E Della Gestione Del Portafoglio

Le strategie dichiarate di Ackman per gestire il suo portafoglio e per ridurre al minimo il rischio includono:

1. Evita un’eccessiva diversificazione: Ackman si concentra su un piccolo numero di aziende le cui attività sono facilmente comprensibili e prevedibili. Tuttavia, avere un portafoglio concentrato significa che a volte i rendimenti possono avere un grande colpo.

2. Impara dagli errori: Ackman non ha paura di ammettere quando ha torto e di correggere la rotta. Un esempio di questo è Ackman che vende la sua partecipazione in Netflix in perdita una volta che si è reso conto che la sua teoria iniziale era sbagliata.

3. Ignora le turbolenze del mercato a breve termine: Ackman ritiene che non sia possibile prevedere le oscillazioni del mercato a breve termine e che le oscillazioni al rialzo e al ribasso fanno parte del panorama degli investimenti.

4. Adotta un approccio a lungo termine: la posizione di Ackman è che se hai una strategia di investimento ben definita, ridurrà qualsiasi tentazione di uscire dalle posizioni a causa della volatilità a breve termine.

Dopo diversi anni di calo tra il 2015 e il 2018, nel 2019 Pershing Square è tornato con un rendimento del 58%, e il 2020 ha portato quel notevole rendimento di 2,6 miliardi di dollari su un investimento di 27 milioni di dollari. Oggi, Ackman continua a scommettere sulle aziende in cui crede e a scommettere contro quelle in cui non crede.

Domande frequenti su Bill Ackman

Qual è il track record di investimenti di Bill Ackman?

Fin dall’inizio di Pershing Square, ha avuto un rendimento annualizzato di circa il 15,9% rispetto a circa l’8,9% per l’indice S&P 500.

In che modo Bill Ackman sceglie i suoi investimenti?

Ackman investe in società semplici e prevedibili, sostenendo che se un’azienda è eccessivamente complessa, è impossibile prevedere i suoi flussi di cassa.

Quali sono alcuni esempi di campagne di attivisti di successo guidate da Bill Ackman?

Canadian Pacific Railway, General Growth Properties e un primo investimento in Wendy’s sono alcune delle campagne attiviste di maggior successo di Ackman.

È possibile per i singoli investitori investire come Bill Ackman?

Sì, ma preparati a fare i compiti; dovrai analizzare i bilanci delle aziende e le prestazioni dei loro team di gestione.

Quali sono alcuni errori comuni da evitare quando si investe come Bill Ackman?

Ackman ha riconosciuto gli errori di tempistica, come non vendere Valeant Pharmaceuticals al momento giusto e non tagliare la sua partecipazione nel Canadian Pacific quando il prezzo delle azioni ha raggiunto un certo punto.

30/07/23 Sconto NAV \prezzo sempre al 35%

24/05/23 Barron’s: Il fondo di Bill Ackman vende con un enorme sconto sul valore delle attività

Andrew BaryFollow

L’investitore Bill Ackman ha generato una forte performance negli ultimi anni, ma il suo principale veicolo di investimento, Pershing Square Holdings –2,06% , sta languendo con un profondo sconto del 37% sul suo valore patrimoniale.

Ackman terrà una chiamata per gli investitori del primo trimestre mercoledì alle 11 del mattino. Ora orientale per parlare del portafoglio di Pershing Square Capital Management, che gestisce Pershing Square Holdings.

Tra gli argomenti probabilmente ci sarà l’acquisto da 1 miliardo di dollari dell’azienda di Alphabet –1,60% (ticker: GOOG) azioni nel primo trimestre. Quell’acquisto sembra buono dato il rally Alphabet nelle ultime settimane. Ackman ha rifiutato di commentare. Non ci si aspetta che Ackman si rivolga direttamente a Pershing Square Holdings e al suo grande sconto.

Pershing Square Holdings (PSH.Netherlands) è un fondo chiuso quotato in Europa che è membro del benchmark FTSE 100UKX –1,75% nel Regno Unito Il fondo da 10 miliardi di dollari è invariato martedì a 34 dollari e viene anche scambiato leggermente sui mercati OTC con il simbolo del ticker PSHZF.

Finora quest’anno, il fondo è aumentato del 3,5% in base al suo valore patrimoniale netto a partire da martedì 16 maggio (il fondo riporta il suo NAV settimanale), ma il prezzo delle azioni è sceso di circa l’1% perché lo sconto si è ampliato. Mentre il fondo è stato scambiato a un forte sconto medio del 31% negli ultimi due anni, lo sconto attuale è insolitamente ampio al 37%.

Barron’s ha scritto favorevolmente sul fondo come un modo per ottenere i servizi di Ackman a un prezzo scontato. Un fan è Eric Boughton, un co-manager del fondo comune Matisse Discounted Closed-End Fund Strategy (MDCEX), le cui principali partecipazioni includono il fondo Pershing Square.

Boughton indica la performance del fondo del 25% annuo nei cinque anni che terminano nel 2022, contro il 9% per l’S&P 500SPX –0.94% . Ackman ha segnato con alcune scommesse sui derivati, tra cui una dell’anno scorso che ha avuto un grande guadagno con l’aumento dei tassi.

“Le posizioni concentrate e le grandi quantità di capitale investite in ogni nome forniscono una leva per qualsiasi impegno di successo e aumentano le probabilità di successo”, dice Boughton a Barron in un’e-mail.

Il fondo detiene solo 10 azioni e Ackman si è concentrato su quelle che considera società di crescita durevole come Lowe’BASSO –1,85% s (LOW), Restaurant Brands International (QSR), Chipotle Mexican Grill (CMG), Hilton Worldwide Holdings (HLT) e Howard Hughes (HHC).

Ackman si rivolge regolarmente a Twitter per affrontare una serie di questioni finanziarie e di altro tipo, e come Elon Musk, Ackman ha detto che avrebbe continuato a farlo indipendentemente da qualsiasi controversia causi.

Il fondo ha cercato di affrontare lo sconto riacquistando azioni. I riacquisti hanno totalizzato circa il 4% delle azioni totali l’anno scorso. Ora ci sono circa 190 milioni di azioni in circolazione.

“Non abbiamo alcun interesse a raccogliere capitale azionario, ma adiamo l’opportunità di riacquistare azioni con sconti del 30 per il 30 per cento su NAV”, ha scritto Ackman nella sua lettera agli azionisti di fine anno.

Si è lamentato che i riacquisti hanno avuto un effetto limitato.

“Continuiamo a credere, e la nostra esperienza fino ad oggi ha dimostrato, che anche un programma aggressivo di riacquisto di azioni non causerà il restringimento dello sconto. Detto questo, se vengono soddisfatti i criteri di cui sopra, i riacquisti di azioni possono essere uno strumento opportunistico utile e che crea valore per PSH”.

Ha sostenuto la prospettiva di una “potenziale transazione di trasformazione che consentirebbe a PSH di entrare a far parte di una società quotata negli Stati Uniti (che non richiederebbe necessariamente di rinunciare alle nostre quotazioni nel Regno Unito e ad Amsterdam e che aumenterebbe notevolmente l’universo degli investitori che possono possedere PSH)”.

Ci sono state speculazioni che un tale accordo potrebbe coinvolgere Howard Hughes in cui Pershing Square detiene una quota del 30%-plus. Ma le regole che regolano qualsiasi combinazione di con una società statunitense sono difficili e potrebbero complicare la struttura di Pershing Square Holdings e non fare molto per restringere lo sconto.

Ci sono un paio di motivi per lo sconto. Ackman possiede oltre il 20% del fondo, impedendo così ai potenziali attivisti di indirizzarlo e cercare di trasformarlo in un fondo open-end.

E il fondo addebita commissioni rigide dell’1,5% all’anno e il 16% dei profitti soggetti a un marchio high-water: il fondo deve aumentare di circa il 5% per iniziare a guadagnare quella tassa di incentivazione.

Al contrario, lo Scottish Mortgage Trust (SMT LN), un più grande fondo chiuso con sede nel Regno Unito incentrato su azioni in crescita come Tesla e ASML, addeggiusta una commissione di solo lo 0,3% all’anno. È gestito dal gestore di azioni di crescita Baillie Gifford.

Anche con le commissioni fuori misura, Pershing Square Holdings sembra un modo attraente per gli investitori di allinearsi con Ackman.

Se lo sconto del fondo dovesse ridursi completamente, gli investitori otterrebbero un rendimento del 50% in più e anche un passaggio al 20% significherebbe un guadagno di circa il 25%.

Ackman potrebbe non essere l’investitore preferito di tutti, ma ha un forte record e un veicolo di investimento profondamente scontato.

21/11/22 Barron’s: Vuoi scommettere su Bill Ackman? Ecco Come Puoi Farlo A Buon Mercato.

Di Andrew Bary Follow Aggiornato il 5 novembre 2022 11:57 ET

Io lo seguo da parecchio: ha una storia controversa ha avuto formidabili guadagni e altrettante formidabili perdite nel passato: negli ultimi anni sembra avere messo la testa a posto ed ha concentrato il patrimonio del fondo su poche società con – secondo lui – alta potenzialità’ di crescita

Prezzo di Pershing Square ad Amsterdam

L’investitore miliardario Bill Ackman ha un talento per il drammatico e spesso fa mosse audaci. Quest’anno non ha fatto eccezione.

Ackman ha guadagnato circa 1,7 miliardi di dollari da una scommessa su tassi di interesse più elevati e ha subito una perdita di 400 milioni di dollari su un investimento Netflix (ticker: NFLX) detenuto per pochi mesi. La sua Pershing Square Tontine Holdings, la più grande società di acquisizione per scopi speciali, ha dovuto restituire 4 miliardi di dollari di capitale degli investitori a luglio dopo la prevista acquisizione di una partecipazione del 10% in Universal Music Group (UMGNF), l’editore musicale, si è imbattuta in blocchi stradali normativi.

La maggior parte dell’investimento di Pershing Square in Universal Music si è conclusa con un altro veicolo Ackman, Pershing Square Holdings (PSH.Netherlands), un fondo azionario chiuso quotato in Europa che detiene un portafoglio azionario concentrato tra cui Universal Music, Lowe’s (LOW), Hilton Worldwide Holdings (HLT) e Chipotle Mexican Grill (CMG). Ora è il principale veicolo di investimento di Ackman, che detiene 12 miliardi di dollari dei 15 miliardi di dollari in gestione presso la sua Pershing Square Capital Management.

Pershing Square Holdings, che quotata anche in America sull’ OTC ticker PSHZF, sembra un buon investimento. Sta quotando con uno sconto del 35% sul suo valore patrimoniale netto, uno degli sconti più alti di qualsiasi grande fondo chiuso azionario.

Le azioni quotano circa 32 dollari; al 31 ottobre, il valore patrimoniale netto era di circa 50 dollari per azione. I fondi chiusi emettono un numero fisso di azioni e possono essere scambiati a un premio o uno sconto sul loro valore patrimoniale netto a seconda della domanda degli investitori.

| Prezzo recente | 32,29 dollari |

|---|---|

| andamento dall’inizio dell’anno | -22% |

| Valore/azione patrimoniale netto | 50,05 dollari* |

| Sconto su NAV | il 35% |

| Valore di mercato (bil) | 6,2 miliardi di dollari |

| Aziende più grandi | Universal Music Group, Lowe’s, Hilton Worldwide |

| Il più grande azionista | Bill Ackman 21% |

*Ai 31/10/22

Ackman è in un momento di grazia dopo essere andato male rispetto allo S&P 500 dal 2015 al 2017. Il fondo ha reso il 58,1% nel 2019, il 70,2% nel 2020 e il 26,9% nel 2021. Dall’inizio del calo dei mercati a ottobre perde il 12% , contro una perdita del 18% per l’indice.

“Il fondo è semplicemente troppo a buon mercato”, afferma Eric Boughton, co-manager del fondo comune Matisse Discounted Closed-End Strategy (MDCEX), che possiede Pershing Square Holdings. Dice che se il fondo si spostasse a uno sconto del 20% sul NAV, la sua media dall’inizio nel 2014, il titolo aumenterebbe di circa il 25%.

Il fondo di Ackman ha attività nette (dopo aver sottratto 2 miliardi di dollari di debito) di quasi 10 miliardi di dollari, ma un valore di mercato di soli 6,2 miliardi di dollari a causa dello sconto. Ackman è il maggiore azionista, con una partecipazione del 21% di oltre 1 miliardo di dollari (il fatto che abbia nel fondo un miliardo di dollari suoi è una “garanzia” per gli altri soci: se va male di rimette di brutto anche lui)

Ackman ha smesso scortare azioni qualche anno fa (dopo la pestata che ha preso mettendosi al ribasso su Herbalife) e non è più un investitore attivista. Ora si concentra su azioni che giudica di qualità superiore. Il fatto che Pershing Square Holdings sia quotata sulla borsa olandese ha probabilmente contribuito al suo sconto perché è difficile per gli investitori americani al dettaglio acquistare le azioni.

Nella sua lettera agli azionisti di agosto, Ackman, 56 anni, ha sollevato la possibilità che il fondo diventi una società operativa quotata negli Stati Uniti attraverso il controllo di un’attività americana. Ultimamente si specula è che Ackman potrebbe provare a combinare Pershing Square Holdings con Howard Hughes (HHC), una società immobiliare in cui il fondo closed-end detiene una quota del 27% del valore di circa 800 milioni di dollari. Pershing Square ha un’offerta di acquisto di più azioni. In caso di successo, la sua partecipazione in Howard Hughes salirebbe al 40%. Ackman è stato presidente di Howard Hughes negli ultimi 12 anni.

Un accordo con Howard Hughes sembra un colpo a salve, tuttavia, perché la sua base patrimoniale è più piccola di quella di Pershing Square Holdings, complicando una transizione verso una società operativa basata sulle normative vigenti.

Le azioni di Howard Hughes sono scese del 40% quest’anno a circa 60 dollari, rispetto a quello che la società ha detto essere un valore netto di 170 dollari per azione. Le attività dell’azienda includono grandi tratti di terra in diverse fasi di sviluppo vicino a Houston, Phoenix e Las Vegas. I tassi di interesse più alti hanno danneggiato il mercato immobiliare e le azioni, ma “ciò che non rallenta è l’attrattiva della loro posizione fondiaria”, afferma Alex Goldfarb, un analista di Piper Sandler. Valuta Howard Hughes Overweight, con un obiettivo di prezzo di 100 dollari.

Un accordo con Howard Hughes, dice Boughton, creerebbe una struttura complicata, punirebbe Ackman con un regime fiscale meno favorevole, e potrebbe fare poco per affrontare lo sconto a Pershing Square. Lo sconto persiste, in parte, perché la partecipazione di Ackman significa che gli attivisti non possono facilmente scalare il fondo e cercare di trasformarlo in un fondo open-end che quoterebbe al NAV.

Inoltre, Pershing Square ha commissioni elevate. Essa riscuote una commissione base dell’1,5% e una commissione di performance del 16% soggetta al “segno dell’ acqua alta” (nel gergo finanziario se il fondo scende il gestore non può prendere queste commissioni fino a che il prezzo non ritorna sopra il massimo precedente). Questo è raro tra i grandi fondi closed-end.

Pershing Square ha ricevuto 464 milioni di dollari di commissioni di performance nel 2021, più 146 milioni di dollari in commissioni di base. Nel corso del 2021, i 13 dipendenti chiave, tra cui circa otto professionisti dell’investimento, hanno condiviso 430 milioni di dollari, in un anno in cui il fondo ha fatto meno dello S&P 500 dopo le commissioni. Ackman ha difeso la struttura retributiva dell’azienda in una lettera agli azionisti di agosto, dicendo che era necessario attirare i migliori talenti di investimento.

Un altro problema sono le tasse. Il fondo è classificato come una società di investimento estera passiva e genera un modulo Internal Revenue Service 8621 piuttosto che un 1099 o K-1. L’esperto fiscale Robert Willens afferma che il trattamento PFIC è più simile a una partnership statunitense, ma che “le differenze non sono così drammatiche” rispetto ai fondi comuni di investimento.

(questo e’ ovviamente un problema per l’investitore USA: da noi e’ considerato un fondo non armonizzato e i dividendi e il capital gain vanno portati nella denuncia dei redditi)

Lo stile di investimento di Ackman non è per tutti, e i suoi servigi sembrano pagata troppo. Ma ha portato rendimenti ai suoi investitori, e Pershing Square Holdings offre un accesso profondamente scontato sui suoi talenti.

Correzioni e amplificazioni: Alex Goldfarb è un analista di Piper Sandler. Una versione precedente di questo articolo affermava erroneamente che lavora alla Evercore ISI.

Scrivi ad Andrew Bary all’indirizzo andrew.bary@barrons.com

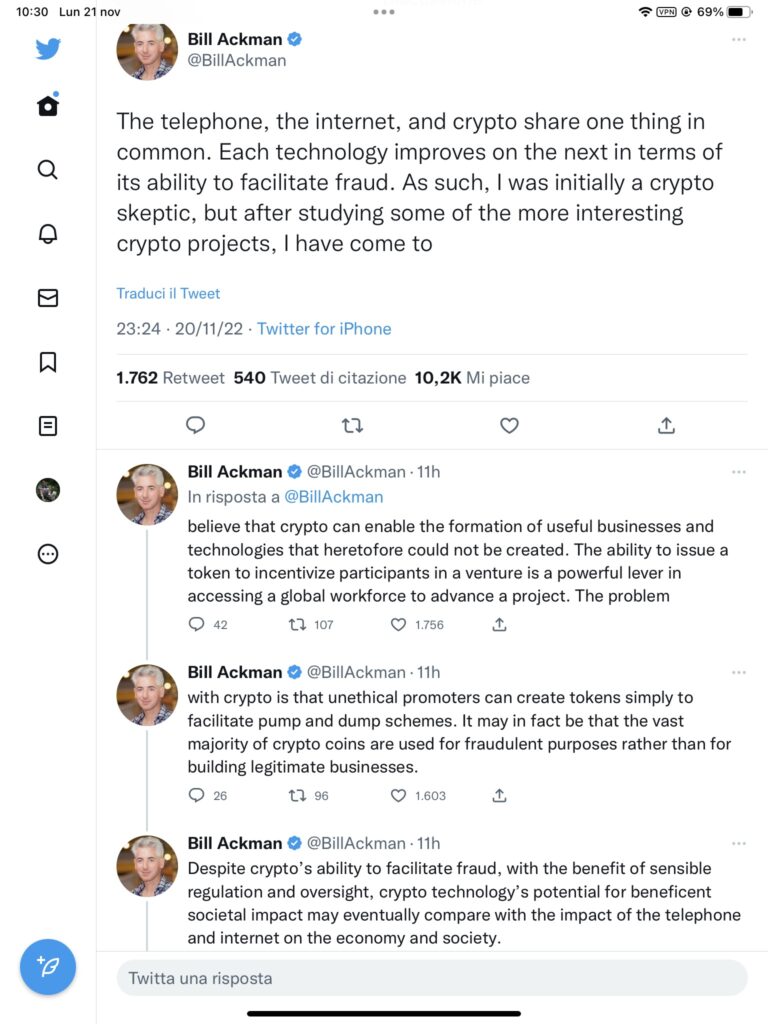

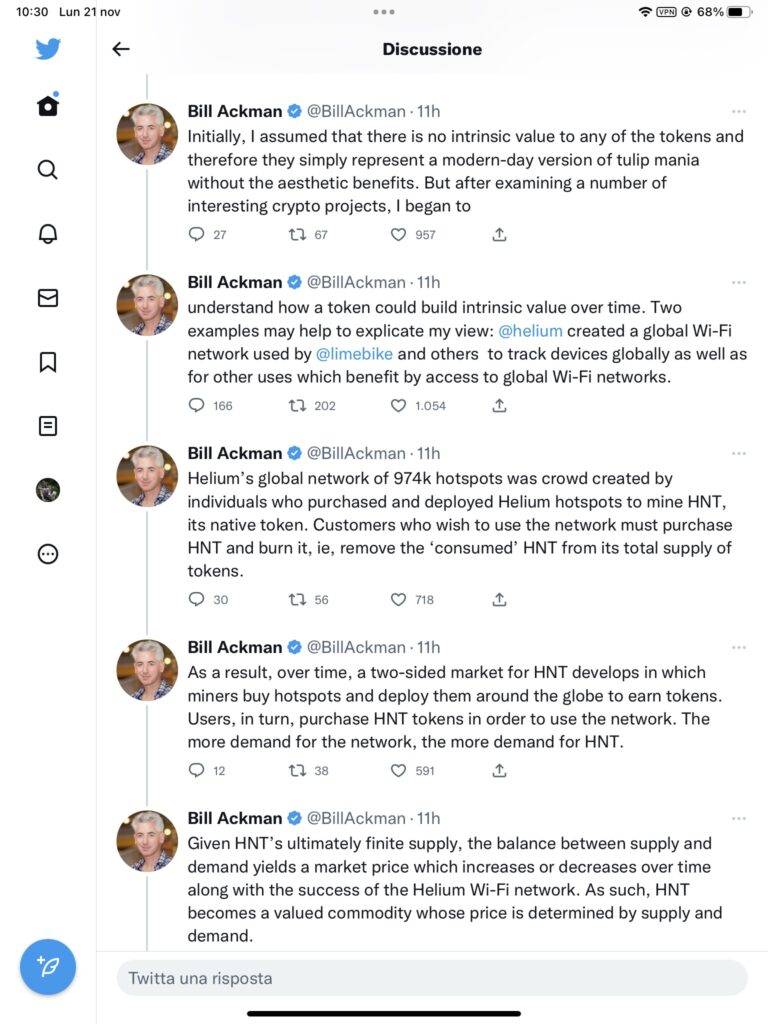

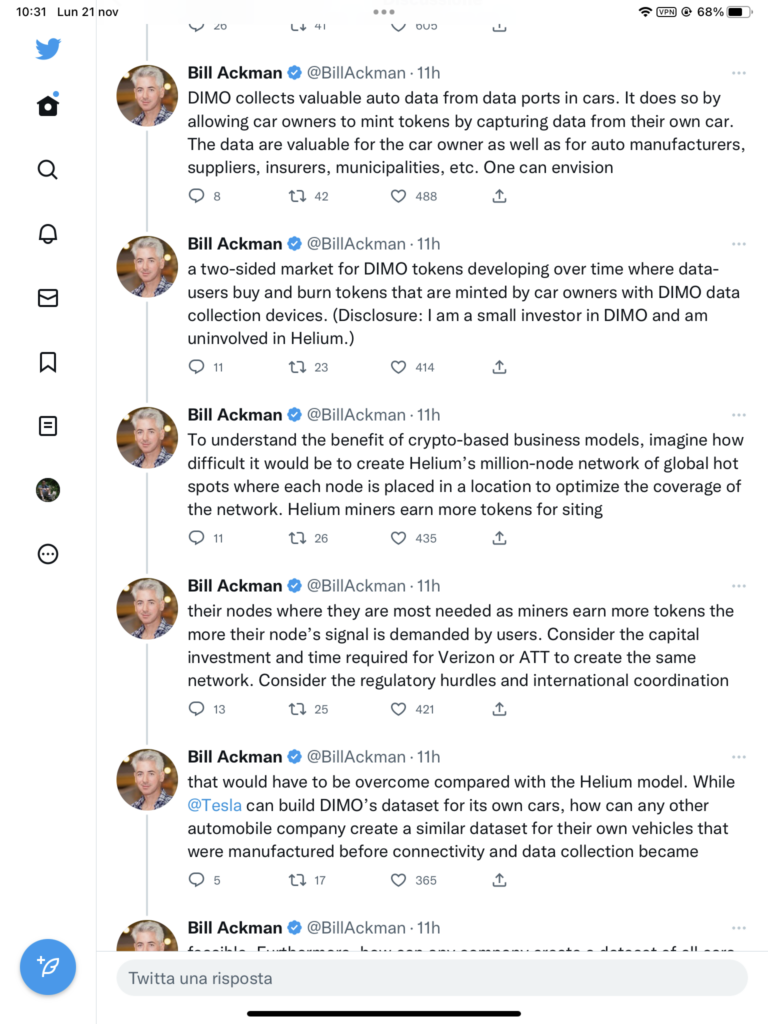

21/11/22 Bill Ackman “apre”alle criptovalute e al Blockchain

Con una serie di Twit Bill Ackman “apre” al blockchain e alle criptovalute dopo averle combattute per anni. Ovviamente sono investimenti suoi personali niente a che vedere con Pershing Square ma un domani…

31/12/22 Barron’s: Pershing Square di Bill Ackman alza l’asticella di Howard Hughes

Di Ed LinFollow

L’hedge fund di Bill Ackman, Pershing Square Capital Management, ha acquistato più azioni dello sviluppatore immobiliare Howard Hughes.

Howard Hughes HHC 0,00% le azioni (ticker: HHC) hanno perso un quarto del loro valore nel 2022. L’azienda è attualmente in lotta per dimostrare che c’è abbastanza acqua per sviluppare una grande comunità pianificata in Arizona. Ci sono state speculazioni sul fatto che Pershing Square potrebbe acquisire Howard Hughes, dove Ackman è presidente del consiglio di amministrazione, ma che è stato un colpo lungo. Pershing Square ha acquistato più azioni Hughes all’inizio di dicembre, aumentando la sua partecipazione a oltre il 31%.

Pershing Square ha pagato 3,8 milioni di dollari dal 20 al 22 dicembre per altre 51.452 azioni di Howard Hughes, ad un prezzo medio di 74,56 dollari ciascuna. Secondo una comunicazione fatta alla Securities and Exchange Commission, il fondo possiede ora 15,9 milioni di azioni Howard Hughes.

Pershing Square ha rifiutato di commentare l’acquisto di azioni.

Il 9 dicembre, l’analista di Morgan Stanley Anthony Paolone ha abbassato il suo prezzo obiettivo sulle azioni Howard Hughes da 104 dollari a 95 dollari e ha tagliato le stime, ma ha mantenuto un rating di sovrappeso sulle azioni. “La nostra tesi continua ad essere che le sue posizioni immobiliari si trovano in luoghi con forti fondamentali della domanda a lungo termine, la gestione ha eseguito meglio del previsto e le azioni sono economiche”, ha scritto Paolone in un rapporto di ricerca.

Ackman è stato direttore e presidente della società dal 2010. Ha rinunciato a tutti i compensi come direttore, compresi eventuali premi azionari.

Inside Scoop è una regolare funzione di Barron che copre le transazioni azionarie da parte di dirigenti aziendali e membri del consiglio di amministrazione, i cosiddetti addetti ai lavori, nonché ai grandi azionisti, ai politici e ad altre figure di spicco. A causa del loro status di insider, questi investitori sono tenuti a divulgare le negoziazioni azionarie con la Securities and Exchange Commission o altri gruppi di regolamentazione.

One thought on “Holding a sconto: Pershing Square”