27/07/24 Barron’s: John Malone sta vivendo un momento difficile. Come scommettere sul suo Liberty Empire ora.

Durante la sua lunga carriera, John Malone è rimasto almeno un passo avanti al gruppo. Negli anni ’80, era il “cowboy del cavo”, battendo quasi tutti nel cablaggio dell’America per la TV via cavo. Poi si è evoluto in un magnate dei media che si muoveva, che ha messo insieme una serie di investimenti sotto la bandiera di Liberty Media. Ha fatto così bene che il suo nome e quelli di Liberty sono stati spesso menzionati insieme a quelli di Warren Buffett e Berkshire Hathaway.

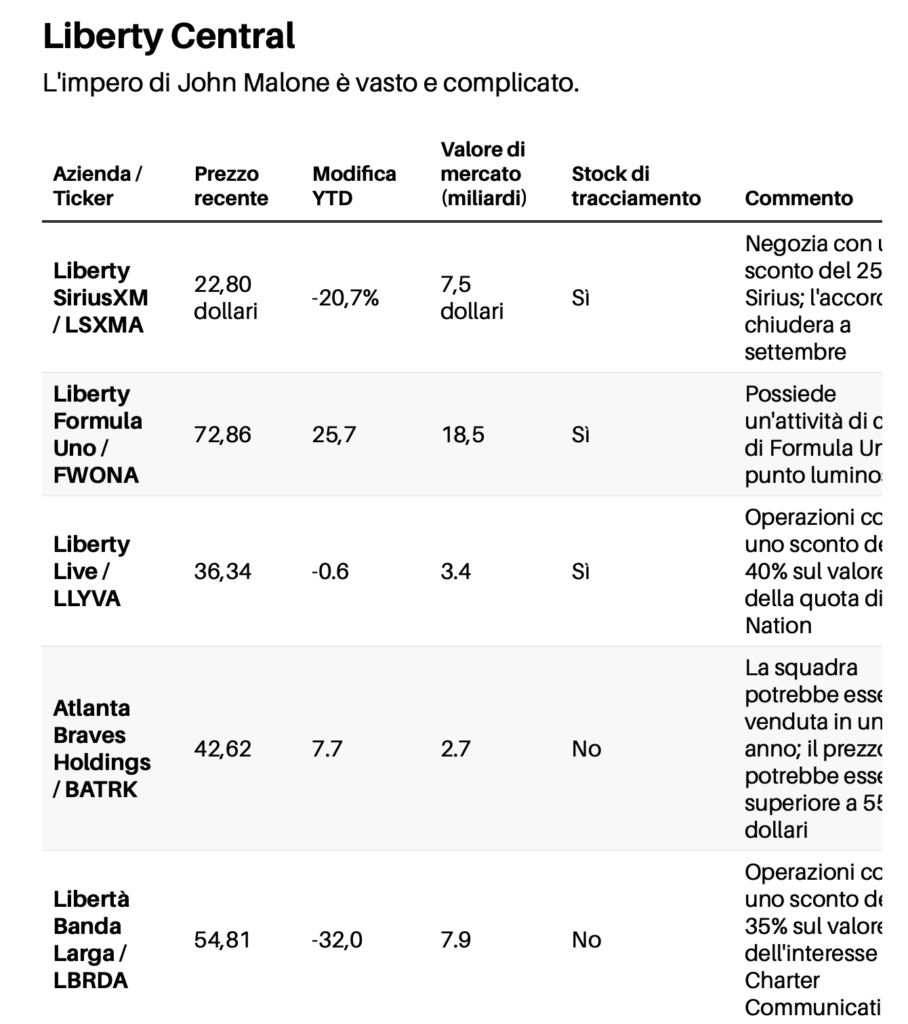

Ora, a quanto pare, il mondo sta raggiungendo Malone. A 83 anni, sta affrontando sfide in ampie fasce del suo impero. Sirius XM Holdings la società di radio satellitare e Charter Communications, l’operatore via cavo n. 2 del paese dietro Comcast, sono stati messi sotto pressione a causa dei cambiamenti del mare nei media e nella TV via cavo. Altre società associate a Malone, tra cui Warner Bros., hanno preso dei grumi reali. E il modus operandi di base di Malone, che spesso si basa sul debito, ha perso la sua lucentezza con l’aumento dei tassi di interesse.

Ma non pensate ad un Malone finito. Proprio come Buffett, 93 anni, ha sfidato gli scettici nei suoi anni di crepuscolo, Malone potrebbe fare lo stesso. Alcune delle sue partecipazioni, come le corse di Formula Uno e gli Atlanta Braves, sono fiorenti. E Malone sta ancora facendo affari. Questi accordi, reali e contemplati, forniscono la chiave per sbloccare il valore del suo impero e un’opportunità per gli investitori con la pazienza di navigare nella sua complessa rete di azioni.

“Malone preferirebbe fare le cose prima piuttosto che dopo”, dice l’analista di ricerca senior del Pivotal Research Group Jeffrey Wlodarczak, che è rialzista su Charter e Sirius XM e vede Liberty SiriusXM e Liberty Broadband, che detiene una partecipazione del 26% in Charter, come buone scommesse. “Il suo livello di pazienza è inferiore a quello di una volta”.

Malone è noto per aver trasformato Tele-Communications Inc., meglio conosciuta come TCI, in un colosso del cavo, prima di vendere ad AT&T nel 1999. Da lì, Malone ha costruito Liberty Media, dove ha sviluppato un talento per coltivare le aziende legate ai media, vedere dietro gli angoli e sapere quando vendere, come ha fatto con DirecTV quasi un decennio fa.

In questi giorni, Malone mantiene un profilo relativamente basso – ha rifiutato di parlare con Barron’s – e lascia che il CEO di Liberty Media Greg Maffei faccia la maggior parte del discorso. Malone, stimato in 9,2 miliardi di dollari, secondo Bloomberg, trascorre spesso le estati nel Maine – è uno dei più grandi proprietari terrieri del paese – ma “nessuna decisione importante viene presa senza l’approvazione di John”, ha detto Maffei in una conferenza a maggio.

La magia di Malone

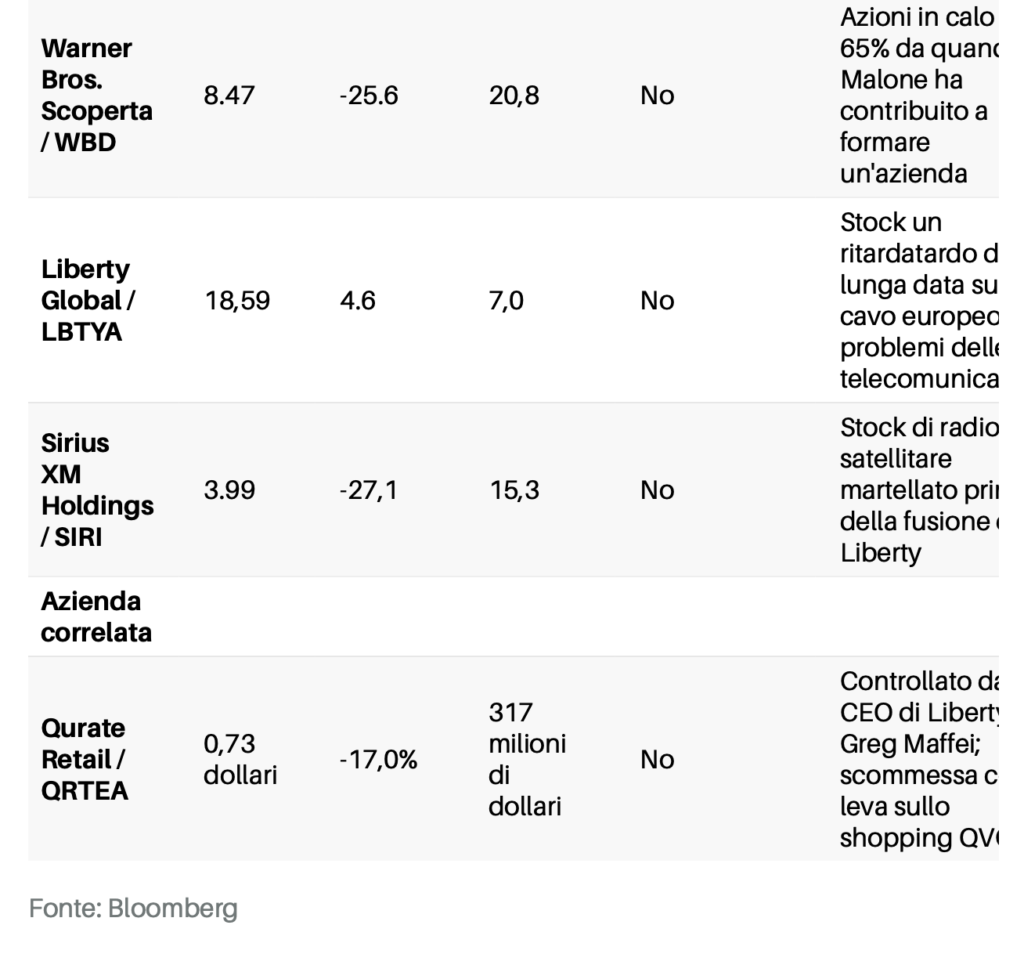

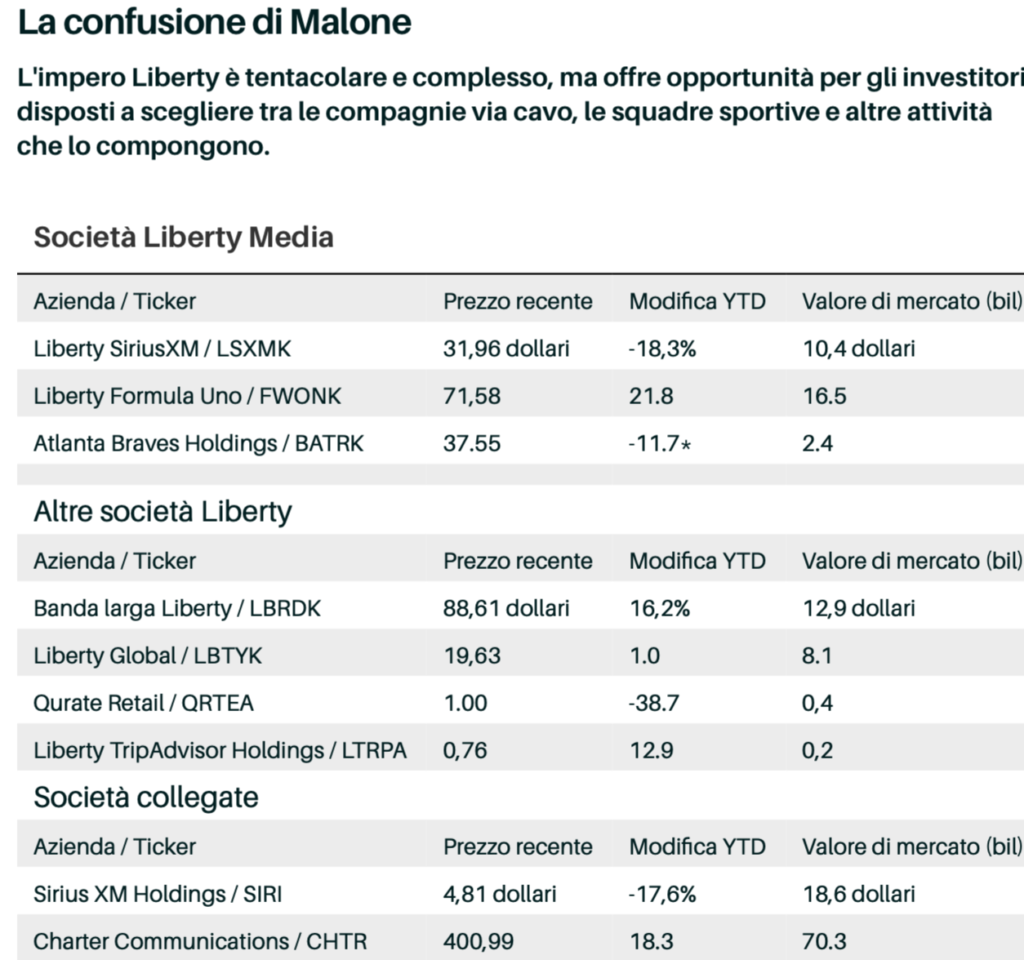

A differenza di Berkshire Hathaway di Buffett, Malone non mantiene i suoi investimenti in un’entità. Non esiste un singolo titolo Liberty Media e Malone utilizza azioni supervoting attraverso le quali trasforma modeste quote economiche in un controllo assoluto o effettivo. Il tipico business di Malone ha tre classi di azioni: azioni di classe A con un voto, azioni di classe C senza nessuno voto – tendono ad avere una K nei loro ticker – e azioni di classe B poco scambiate, con 10 voti. Malone controlla quasi il 50% dei voti a Liberty Media, ma la sua partecipazione economica, a meno di 2 miliardi di dollari, rappresenta meno del 10% del valore finanziario delle società

A Malone piace anche creare investimenti pure-play, anche se significa affettare e tagliare a dadi il suo impero, e usa il monitoraggio delle azioni quando uno spin-off diretto dell’attività sottostante non è possibile per motivi fiscali e di altro tipo. Malone ha creato tracker per le aziende controllate da Liberty, in particolare Liberty Formula One, che detiene l’attività di corse automobilistiche; Liberty SiriusXM, che possiede una partecipazione dell’83% in Sirius XM, l’operatore radio satellitare; e Liberty Live, che possiede una partecipazione del 30% in Live Nation Entertainment. Il monitoraggio delle azioni offre agli investitori un gioco sulla performance finanziaria di un’azienda senza controllo diretto. Sono rari al di fuori del mondo di Malone, e anche lui riconosce quanto possano essere impopolari: il suo obiettivo è quello di spinare le aziende non appena possibile e porre fine al loro stato di tracking-stock.

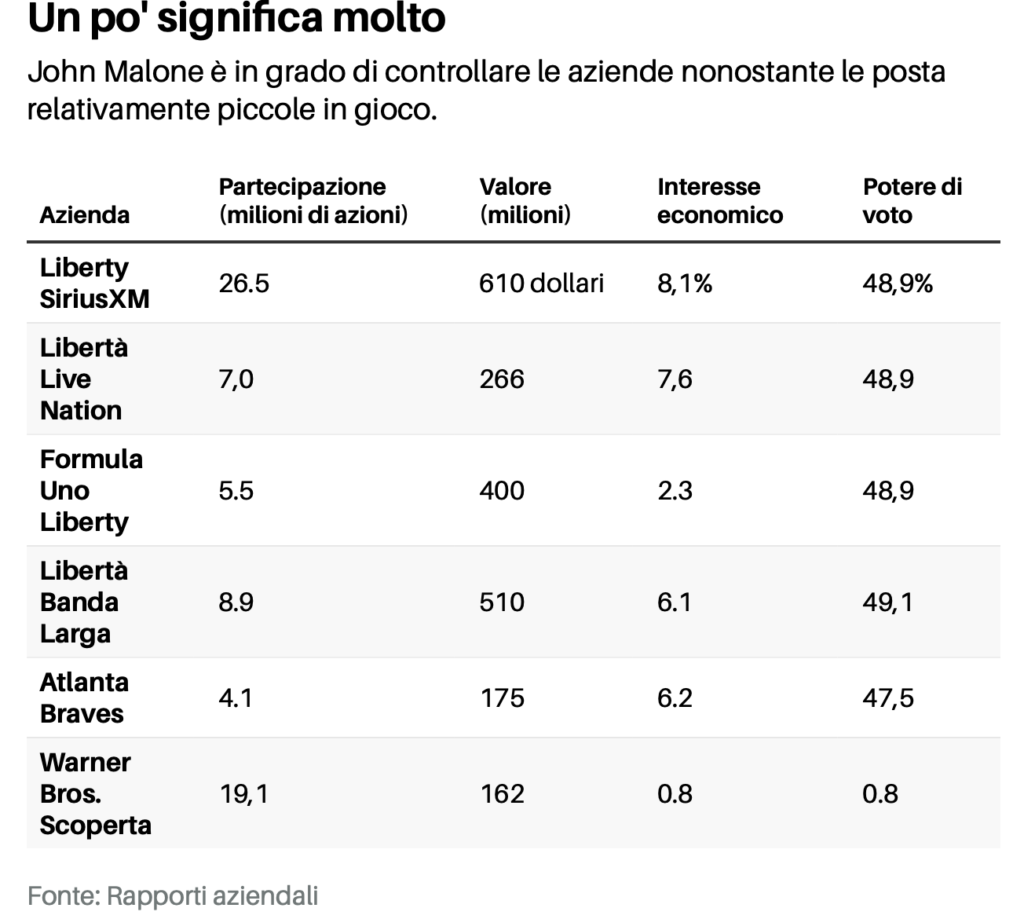

Il playbook di Malone spesso comporta l’imposizione di un debito considerevole sulle società per massimizzare i rendimenti degli azionisti, favorendo al contempo i riacquisti di azioni rispetto ai dividendi. Queste strategie funzionano bene se i valori delle attività aumentano, ma si ritorcono contro se diminuiscono, come è stato il caso di Charter, che è più sfruttato di Comcast. Tassi di interesse più elevati possono anche rendere queste strategie meno efficaci.

Problemi di TV

Alcune delle aziende di media legacy che Malone controlla o ha una partecipazione sono in una posizione difficile. I fornitori di servizi via cavo come Charter sono stati sotto pressione rallentando la crescita degli abbonati alla banda larga e il taglio dei cavi. Anche l’operatore radio satellitare Sirius XM ha sentito il pizzico. Liberty Global controllata da Malone, nel frattempo, ha lottato in condizioni competitive nel cavo e nelle telecomunicazioni europee: le sue azioni, a circa 19 dollari, sono diminuite di un terzo negli ultimi cinque anni.

È stata una storia simile per gli investitori in Liberty Latin America di Malone, che offre servizi via cavo, a banda larga e di telecomunicazione a Porto Rico e in oltre 20 paesi dell’America Latina e dei Caraibi. Le sue azioni, circa 10 dollari, sono scese di oltre un terzo negli ultimi cinque anni.

Malone è anche un piccolo ma influente investitore in Warner Bros. Discovery. È un direttore dell’azienda e vicino al CEO David Zaslav. Malone ha contribuito a creare la società di media nel 2022 quando Discovery, in cui deteneva una partecipazione chiave, si è fusa con WarnerMedia di AT&T. Quell’accordo è stato un disastro a causa del calo degli spettatori via cavo, della debolezza pubblicitaria e della leva finanziaria: l’azienda ha 40 miliardi di dollari di debito netto. Il titolo è sceso di oltre il 65% dalla chiusura dell’accordo, a 8,50 dollari per azione.

Un’altra azienda nella sfera di influenza di Malone è Qurate Retail, proprietaria delle reti di home-shopping HSN e QVC. Qurate, controllata da Maffei, ha visto le sue azioni scendere del 90% negli ultimi anni a causa dell’erosione del business e dell’acquisizione di Zulily, un sito di vendita al dettaglio online, che è stato venduto nel 2023. Il calo riflette anche l’elevata leva dell’azienda e le preoccupazioni per lo shopping a domicilio in mezzo al calo degli spettatori televisivi. Il valore di mercato azionario di Qurate è di poco più di 300 milioni di dollari, contro più di 6 miliardi di dollari di debito netto più azioni privilegiate. Ci sono segni, forse, di un’inversione di tendenza nel business, anche se il titolo, a 72 centesimi recenti, è un inevstment speculativo. “Se le recenti tendenze di minore attrito dei clienti e margini lordi più elevati sono sostenibili, mi aspetto che gli investitori riconsidereranno la loro opinione che l’attività di Qurate è un cubetto di ghiaccio che si scioglie e si concentrino invece sulla significativa generazione di flusso di cassa libero dell’azienda e rivaluteranno il titolo molto più in alto”, afferma l’investitore privato Carney Hawks, un ex partner di Brigade Capital Management.

Problemi di Sirius

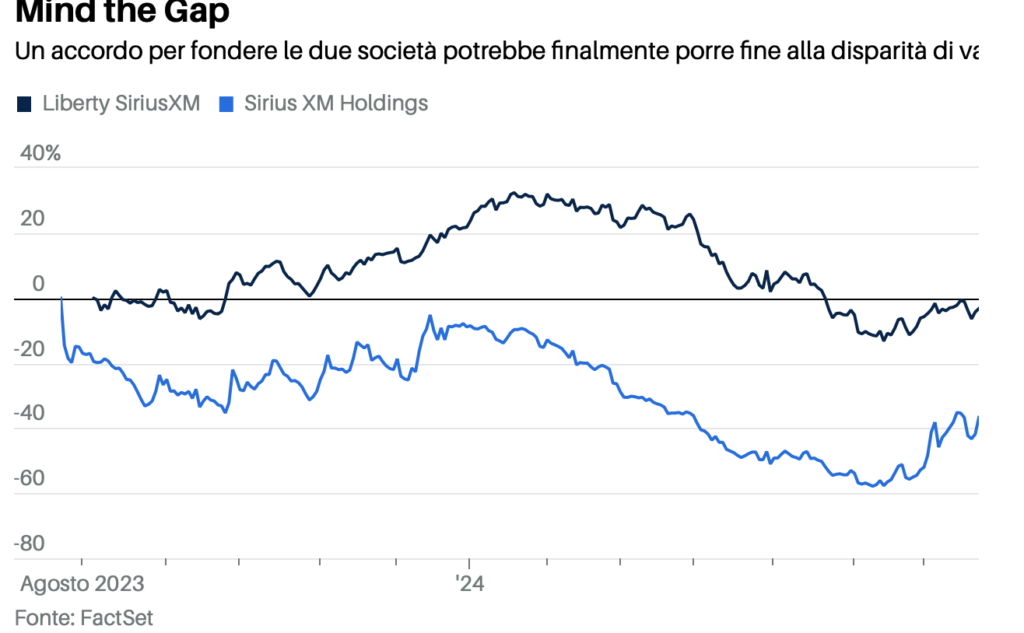

L’accordo di Malone potrebbe avvantaggiare gli investitori. Nel dicembre 2023, Liberty ha raggiunto un accordo per fondere Liberty SiriusXM e Sirius XM. La fusione, che dovrebbe chiudere questo trimestre, soddisfa un obiettivo a lungo ricercato di Malone di semplificare la struttura aziendale ed eliminare quello che era stato uno sconto del 35% sul titolo di tracciamento al valore della sua partecipazione Sirius.

Le azioni di Sirius, sede di Howard Stern, sono state sotto pressione dopo un calo più grande del previsto dei suoi abbonati alla radio satellitare a pagamento nel primo trimestre. Ha anche una base di anziani abbonati auto, la sua base di clienti più importante. Buffett, 93 anni, è un grande fan del servizio e del canale Siriusly Sinatra. Maffei ha riconosciuto la competizione audio in-car e che l’azienda deve fare un lavoro migliore per attirare un pubblico più giovane. “Questo è stato originariamente costruito per maschi di 40 anni”, ha detto, notando che ora hanno 60 anni. “Dobbiamo assicurarci che i nuovi maschi di 40 anni trovino le nostre cose attraenti”.

Mentre Maffei ha detto a maggio che i risultati “miglioreranno man mano che andiamo attraverso l’anno”, il recente rally del titolo, probabilmente guidato da una ricopertura dei shortisti, lo ha scambiato per circa nove volte gli utili previsti per il 2024 prima di interessi, tasse, ammortamenti e ammortamenti, o Ebitda, e 12 volte gli utili stimati del 2024, con un rendimento da dividendo del 2,7%.

Il modo migliore per speculare su Sirius XM è attraverso Liberty Sirius. Le azioni di tracciamento scambiano con uno sconto del 25% sul valore corrente della transazione e tale divario dovrebbe ridursi al momento della chiusura dell’accordo all’inizio di settembre. I titolari di Liberty Sirius doveranno ottenere 0,83 azioni Sirius per ciascuna delle loro azioni dopo una divisione azionaria inversa 1-to-10 su Sirius XM. Ora vale oltre 30 dollari, contro l’attuale prezzo Liberty Sirius di meno di 23 dollari.

Berkshire Hathaway è il più grande detentore di Liberty SiriusXM, con oltre il 30%, o 2,5 miliardi di dollari, avendo aumentato la sua partecipazione del 50% quest’anno. Si dice che l’investimento sia stato avviato da Ted Weschler, uno dei due gestori di investimenti del Berkshire (con Todd Combs) che insieme gestiscono circa il 10% del portafoglio azionario da 400 miliardi di dollari di Berkshire e spesso prendono decisioni di investimento indipendenti da Buffett.

Endgame per Liberty Broadband

Chris Marangi, senior portfolio manager di Gamco Investors, e altri vedono opportunità di investimento nell’impero Malone. Una strategia simile a Sirius potrebbe essere applicata a Charter e Liberty Broadband, che scambia con uno sconto del 35% sul valore della sua partecipazione del 26% in Charter, che valeva circa 13 miliardi di dollari a partire da giovedì. (Liberty Broadband possiede anche un’attività di TV via cavo dell’Alaska del valore di oltre 2 miliardi di dollari e detiene quasi 4 miliardi di dollari di debito.) Le azioni senza voto sono state scambiate intorno ai 55 dollari e Barron’s stima il valore dell’attività a circa 90 dollari per azione (le azioni Charter sono aumentate del 17% dopo aver riportato gli utili venerdì).

“Tutti sanno che il gioco finale è combinarsi con Charter”, dice Marangi. “Non ci sono tasse o altre barriere alla combinazione delle due società. La domanda è quando.”

Un accordo probabilmente andrebbe a beneficio degli investitori chiudendo gran parte – o potenzialmente tutto – dello sconto, ma questo non è stato sufficiente per invogliarli ad acquistare il titolo. Marangi ha detto che c’è un certa “affaticamento degli investitori” con le società Liberty che sono proxy per altre società quotate in borsa. Gli investitori non sono anche chiari su quando un accordo con Charter potrebbe materializzarsi e a quali condizioni. Il titolo è sceso del 20% quest’anno fino a giovedì in mezzo a un rallentamento della sua migliore attività, la banda larga, in parte a causa della concorrenza delle società wireless e scambiata per sette volte Ebitda.

Altri problemi con Charter sono un debito di quasi 100 miliardi di dollari contro un valore di mercato di 50 miliardi di dollari e un flusso di cassa libero limitato quest’anno. Ma l’azienda quota ben al di sotto del suo valore di sostituzione stimato della sua rete a banda larga e via cavo e domina il settore con Comcast. Con Liberty Broadband, gli investitori possono vincere in due modi: un continuo rally in Charter e un restringimento dello sconto.

Uno sconto dal vivo

Le azioni Liberty Live sono state piatte da quando sono state scorporate da Liberty Sirius l’anno scorso, anche se l’investimento iniziale ha dato i suoi frutti. Il titolo di tracciamento ora guadagna circa 36 dollari, uno sconto stimato del 40% sul valore della sua partecipazione in Live Nation, del valore di 6,5 miliardi di dollari, più circa 300 milioni di dollari in altre attività, in particolare una partecipazione di profitto del 7% nel proprietario della squadra di basket dei Denver Nuggets e della squadra di hockey Colorado Avalanche.

Perché il grande sconto? Meno liquidità nel tracker rispetto a Live Nation e nessun percorso chiaro verso uno spin-off esentasse. Maffei ha detto a maggio che una risoluzione “efficiente dal punto di vista fiscale” di Liberty Live è “più complicata” rispetto ad altre società Liberty.

L’analista di Seaport Research David Joyce ha definito lo sconto Liberty Live “inspiegabilmente ampio” e Jason Bazinet di Citigroup lo vede come un gioco economico su Live Nation, che considera economico data una causa del Dipartimento di Giustizia contro l’azienda. Live Nation scambia circa 93 dollari, vicino a quello che Bazinet vede come il suo valore di rottura se il Dipartimento di Giustizia vince. Se Justice perde, potrebbe valere 130 dollari.

Successo nello sport

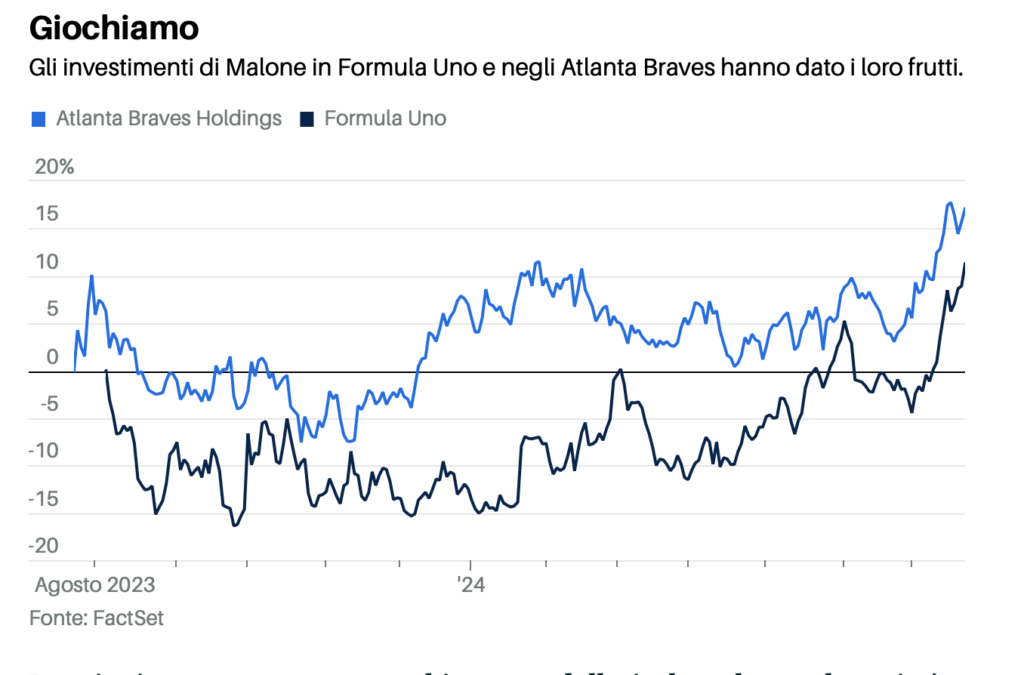

Gli Atlanta Braves, che sono stati scorporati da Liberty Media un anno fa, sono una delle uniche due possibilità di investimento sulle principali squadre sportive statunitensi – l’altra è Madison Square Garden Sports, proprietaria dei New York Knicks and Rangers – e lo stock ha restituito il 15% negli ultimi 12 mesi. I Braves sono costantemente una delle migliori squadre della Major League Baseball e la fedele base di fan della squadra copre un enorme territorio nel Sud. La società possiede anche un prezioso sviluppo immobiliare chiamato Battery intorno al campo da baseball Braves, Truist Park.

Le azioni senza diritto di voto sono scambiate a 43 dollari, che valutano la società a circa 2,7 miliardi di dollari, ma Marangi valuta il titolo da medio a 50 dollari, sulla base di una valutazione del team di almeno 3 miliardi di dollari e del valore degli immobili.

Il modo migliore per colmare il divario tra dove vengono scambiate le azioni e quanto vale il team sarebbe vendere la società, cosa che molti analisti e investitori pensano che Malone sia pronta a fare nel prossimo anno. “I Braves sono un’organizzazione ben gestita”, dice Joyce. “Hanno uno dei più alti livelli di coinvolgimento dei fan nel baseball. È gratuito essere acquisito da un miliardario che vuole un bene trofeo.”

L’esperto fiscale Robert Willens non vede alcun impedimento da un punto di vista fiscale a una vendita, e Maffei non ha fatto nulla per minimizzare la possibilità quando gli è stato chiesto a maggio. “Cerchiamo sempre di essere buoni amministratori del valore per gli azionisti e vedremo cosa viene presentato o meno”, ha detto.

La Formula Uno non ha bisogno di una vendita perché l’investimento ripagherà, anche se un accordo è sempre una possibilità. Liberty ha acquistato l’attività nel 2016 e da allora ha aumentato significativamente la redditività. Gli analisti pensano che ci sia di più da ottenere da maggiori sponsorizzazioni e diritti televisivi più redditizi. La popolarità dello sport è aumentata in particolare negli Stati Uniti, in parte a causa del reality show di Netflix Drive to Survive. Una nuova gara a Las Vegas ha anche generato scalpore.

“Questa è una risorsa rara, uno sport globale”, afferma Wlodarczak di Pivotal.

Mentre è una azione di tracciamento, la Formula Uno non ha uno sconto tracker. Le sue azioni hanno guadagnato il 26% quest’anno e il suo accordo per l’acquisto del circuito motociclistico MotoGP potrebbe offrire un’altra opportunità di crescita. Le azioni A votanti, che vengono scambiate con uno sconto sulle azioni senza diritto di voto, quotano circa 73 dollari, o quasi 25 volte il flusso di cassa libero previsto nel 2025 di circa 3 dollari per azione.

“Il flusso di cassa libero sta appena iniziando a decollare”, dice Wlodarczak, che dice che gli investitori possono acquistare e detenere la Formula Uno. Pensa che alla fine sarà venduto e che Liberty potrebbe ottenere circa 30 miliardi di dollari per il franchising, o più di 100 dollari per azione, in aumento di quasi il 40% rispetto alla chiusura di giovedì.

26/09/23 Barron’s: Liberty Media propone la fusione con Sirius XM

Di Will Feuer, Dow Jones Newswires

ti

Liberty Media LSXMA ha proposto un accordo per dividere le sue azioni di Sirius XM SIRI in una nuova società quotata in borsa, che si sarebbe poi fusa con Sirius XM.

Liberty Media possiede già una partecipazione di circa l’83% in Sirius XM (ticker: SIRI), le cui partecipazioni coprono la radio satellitare, i podcast e il servizio di audio-streaming Pandora. Le azioni Sirius XM di Liberty Media sono detenute in una azione tracking (LSXMA).

Liberty Media ha dichiarato di aver fatto un’offerta al consiglio di amministrazione di Sirius XM per dividere le sue azioni in una nuova società, chiamata New SiriusXM. Gli attuali azionisti del gruppo azionario di monitoraggio Liberty Sirius XM riceverebbero azioni della nuova società.

Gli azionisti di minoranza di Sirius XM riceverebbero azioni di New SiriusXM su base individuale, oltre a un pagamento in contanti proporzionale calcolato in base all’importo del debito netto in essere che la nuova società assumerebbe effettivamente nell’accordo.

Gli azionisti di minoranza di Sirius XM possederebbero collettivamente circa il 16% di New SiriusXM e gli ex detentori di azioni ordinarie LSXM possederebbero collettivamente circa l’84% della società combinata.

L’accordo fornirebbe agli azionisti più liquidità e aumenterebbe la probabilità che il titolo sia incluso in un indice, ha detto l’amministratore delegato di Liberty Media Greg Maffei. Inoltre semplificherà la struttura dell’azienda.

L’accordo è destinato ad essere esentasse.

04/08/23 Barron’s: Il nuovo Liberty Live Stock è un investimento a buon mercato su Live Nation

Di Andrew BaryFollow

Vuoi un modo economico per investire su Live Nation Entertainment, la più grande compagnia di concerti e biglietteria del paese?

Un titolo di monitoraggio di nuova creazione dal magnate dei media John Malone’s Liberty Media offre agli investitori un gioco diretto su Live Nation Entertainment (ticker: LYV) e negozia con uno sconto del 35%-plus sul valore delle attività, secondo le stime di Barron.

Il titolo di monitoraggio, Liberty Live Group, sotto i tre ticker LLYVK, LLYVA e LLYVB, ha iniziato a essere scambiato venerdì dopo che Liberty Media ha separato le attività di un altro tracker, Liberty SiriusXM Group (LSXMA, LSXMK).

Liberty SiriusXM e’ stati essenzialmente diviso in due. Continua a detenere una partecipazione dell’83% in Sirius XM Holdings (SIRI), la società di radio satellitare, del valore di circa 16 miliardi di dollari. La sua partecipazione del 30% in Live Nation, circa 70 milioni di azioni della società di concerti e biglietterie per un valore di oltre 6 miliardi di dollari, è ora attribuita alla nuova azione di monitoraggio di Liberty Live Group. I tracker offrono il valore economico delle loro attività sottostanti ma non la proprietà diretta.

L’idea per la scissione era di semplificare la struttura di Liberty Media e offrire agli investitori strumenti più puri sui suoi beni, in linea con la filosofia del presidente di Liberty John Malone e dell’amministratore delegato Greg Maffei.

“Questa azione semplifica ulteriormente la nostra struttura azionaria di monitoraggio e offre una maggiore scelta per gli investitori, preservando al contempo l’opzionalità e la flessibilità di Liberty”, ha detto Maffei in una dichiarazione venerdì nel rilascio degliutili del secondo trimestre di Liberty Media.

Il nuovo titolo tracker Liberty Live Group sotto il ticker LLYVK è scambiato a 36,30 dollari. Barron stima che il prezzo corrente ammonta a uno sconto di circa il 36% sul valore della sua partecipazione di circa 70 milioni di azioni di Live Nation, le cui azioni sono scambiate a 88,50 dollari, meno circa 900 milioni di dollari di debito. Ci sono circa 92 milioni di azioni in circolazione del tracker Liberty Live.

Nel nostro calcolo, non stiamo dando alcun valore alle altre attività di Liberty Live Group, in particolare una partecipazione di profitto del 7% nelle squadre sportive di basket professionistico dei Denver Nuggets e di hockey Colorado Avalanche. Quegli altri beni potrebbero valere circa 500 milioni di dollari. Aggiungilo al valore delle attività di Liberty Live e lo sconto sul titolo sarebbe superiore al 40%, le stime di Barron. Liberty Media elenca le risorse sul suo sito web.

Gli azionisti di Liberty SiriusXM hanno ottenuto circa 0,25 azioni di Liberty Live per ogni azione Liberty SiriusXM. Le azioni Liberty SiriusXM sotto il ticker LSXMA sono scambiate a 23,89 dollari, in calo da circa 33 dollari di recente per riflettere il valore di circa 9 dollari per azione del tracker Liberty Live (0,25 volte l’attuale prezzo delle azioni Liberty Live).

Uno dei motivi della divisione è stato quello di restringere l’ampio sconto a cui Liberty SiriusXM ha scambiato al suo valore patrimoniale. Quello sconto è stato in media di circa il 35% negli ultimi anni e ha raggiunto il 55% di recente quando le azioni SiriusXM sono salite a quasi 8 dollari da meno di 5 dollari su una breve compressione prima di tornare a circa 5 dollari.

Quel restringimento non è ancora avvenuto. Barron’s calcola che l’attuale sconto sul tracker Liberty SiriusXM è di circa il 40% rispetto al valore della sua quota dell’83% in SiriusXM, meno di circa 2 miliardi di dollari di debito.

Allora perché il nuovo tracker Liberty Live viene scambiato con uno sconto così ampio rispetto al suo valore patrimoniale? Una ragione chiave è che Liberty Media non può farlo girare agli investitori in modo efficiente dal punto di vista fiscale.

Liberty Media controlla anche il business delle corse di Formula Uno scambiato come tracker (FWONK) e ha recentemente trasformato un tracker per la squadra di baseball degli Atlanta Braves in un titolo basato su asset, Atlanta Braves Holdings (BATRK).

“Puoi solo scorporare, su base esentasse, azioni e titoli di una società controllata”, afferma l’esperto fiscale di New York Robert Willens. “Controllo significa proprietà di almeno l’80% delle azioni della società le cui azioni saranno distribuite”.

Se Liberty distribuisse la sua partecipazione di Live Nation agli azionisti, dovrebbe pagare le tasse, e questo è qualcosa che un Malone avverso alle tasse ha evitato nella sua lunga carriera. Live Nation possiede l’attività di Ticketmaster. Il dominio di Live Nation ha attirato il controllo antitrust dall’amministrazione Biden.

“Probabilmente, il massimo che potrebbe essere fatto con la quota di Live Nation è ‘monetizzarla’, cioè prendere in prestito contro di essa, forse attraverso una vendita di obbligazioni scambiabili, e rinviare il guadagno fino a quando le obbligazioni non maturano e le azioni Live Nation sottostanti vengono consegnate ai detentori di obbligazioni”, dice Willens a Barron in una e-mai

Mentre è probabile che qualche sconto persista su Liberty Live a causa del suo stato di tracker e dei problemi fiscali, quello attuale sembra ampio e potrebbe ridursi nel tempo. Gli investitori a cui piacciono le prospettive di Live Nation dovrebbero considerare di possederlo.

Lo stesso vale per il tracker Liberty SiriusXM che potrebbe fondersi ad un certo punto nei prossimi anni con SiriusXM, una transazione che probabilmente verrebbe effettuata a condizioni favorevoli per i titolari di Liberty SiriusXM.

Il più grande proprietario di Liberty SiriusXM è un astuto investitore, Berkshire Hathaway ( BRKb ) che possiede circa il 20% del tracker. Si ritiene che Ted Weschler, un gestore di investimenti del Berkshire, piuttosto che il CEO Warren Buffett, abbia avviato la posizione.

Buffett è un grande fan del servizio Sirius, ha detto Maffei l’anno scorso. Quando è nella sua Cadillac, Buffett si sintonizza regolarmente sulla stazione Siriusly Sinatra che suona cantati classici da Frank Sinatra, Ella Fitzgerald, Tony Bennett e altri.

28/07/23 Barron’s: Investire in azioni Liberty è complicato. Fallo Comunque.

Andrew BaryFollow

L’impero Liberty Media di John Malone è complesso e frustrante. Ma le recenti mosse potrebbero rendere l’investimento in esso meno un mal di testa, fornendo un’opportunità per gli investitori disposti a guadare nelle azioni.

Malone probabilmente controlla più società quotate in borsa più considerevoli di qualsiasi individuo e ha un forte record di risultati per gli investitori per oltre quattro decenni. Tuttavia, gli ultimi anni sono stati deludenti, poiché le azioni di media, cavo e satellite hanno lottato.

Azioni di Liberty Sirius (ticker: LSXMA), Liberty Broadband (LBRDA) e Liberty Global (LBTYA), tre delle più grandi società controllate da Malone, sono tutte in rosso negli ultimi quattro anni, mentre l’indice S&P 500 ha restituito il 13% all’anno.

Ora è un buon momento per dare una nuova occhiata all’impero Malone, che include entità ben note come gli Atlanta Braves, la Formula Uno e la rete commerciale QVC. Come Berkshire HathawayBRK.A +0,28% ‘s (BRK.A) Warren Buffett, Malone è un paziente costruttore di affari. A differenza di Buffett, che ha assemblato un impero molto più grande sotto lo stesso tetto, a Malone piace creare società pure-play per facilitare le vendite. E a differenza di Buffett, che preferisce tenere a lungo termine, Malone è disposto a vendere al giusto prezzo, e lo ha fatto regolarmente nella sua carriera. “Il negozio è sempre aperto”, ha detto nel corso degli anni.

Con Malone che ha compiuto 82 anni a marzo, potrebbe esserci un maggiore impulso per lui a vendere o fondere le imprese, mosse che andrebbero a beneficio degli investitori. Una serie di recenti mosse per semplificare e razionalizzare la struttura di Liberty Media, il principale veicolo di investimento di Malone, potrebbe annidare alcuni di questi sviluppi.

“Dopo alcuni anni di relativa inattività, improvvisamente c’è molto da fare”, afferma Chris Marangi, un gestore di portafoglio presso Gamco Investors, un titolare di molte società Liberty. “Potremmo vedere un percorso di risoluzione di molte di queste aziende nel relativamente breve termine”. Liberty ha rifiutato di commentare.

La gamma di aziende Malone è impressionante e complessa. Le società Liberty hanno in genere tre classi di azioni: azioni con diritto di classe A, con un solo voto ciascuna; azioni di classe B, che hanno 10 voti ciascuna; e azioni senza diritto di voto, con una “K” alla fine dei loro simboli ticker. La maggior parte delle azioni B sono di proprietà di Malone, il che gli permette di controllare le varie società attraverso piccole quantità di proprietà.

Se non fosse abbastanza complicato, l’elenco delle aziende controllate da Malone è scoraggiante. Liberty Media possiede il business delle corse di Formula Uno; una partecipazione dell’83% in Sirius XM Holdings (SIRI), la principale società di radio satellitare; e il 30% di Live Nation Entertainment (LYV), il principale promotore di concerti e società di biglietteria. Malone controlla anche Liberty Broadband e Liberty Global, una delle principali società europee di cavo e telecomunicazioni.

Poi ci sono i molto più piccoli – e più piccoli – Qurate Retail (QRTEA) e Liberty TripAdvisor HoldingsLTRPA +1,16% (LTRPA). Queste due società sono controllate da Greg Maffei, 63 anni, socio in affari di lunga data di Malone e attuale CEO di Liberty Media.

Ci sono beni interessanti lì, ma Malone non lo rende facile per gli investitori. Prendi Liberty Media. Non ci sono azioni Liberty onnicomprenstiche, solo più azioni di tracciamento, che offrono agli investitori l’economia di un’azienda ma non le attività effettive. Non sono popolari tra gli investitori per questo motivo e possono negoziare con grandi sconti sul loro valore patrimoniale. Malone utilizza i tracker quando le regole contabili rendono difficile creare entità aziendali regolari in modo favorevole alle tasse.

Ora ci sono due azioni di tracciamento di Liberty Media. Il primo è Liberty SiriusXM, scambiato sotto i ticker LSXMK e LSXMA, che detiene la quota Sirius XM, del valore di 15,4 miliardi di dollari, e una partecipazione del 30% in Live Nation, del valore di 6,2 miliardi di dollari. Poi c’è Liberty Formula One, che commercia sotto FWONK e FWONA e detiene il business delle corse automobilistiche. Un terzo, Atlanta Braves Holdings, possiede la squadra di baseball ed è scambiato sotto BATRK e BATRA. È stato appena convertito in un titolo basato su asset.

Altri cambiamenti sono in arrivo. Liberty SiriusXM si dividerà in due tracker il 3 agosto, con Liberty SiriusXM che continua a detenere l’interesse Sirius XM e Liberty Live Nation, che commercia sotto LLYVA e LLYVB, per detenere la quota di Live Nation. Le azioni Liberty SiriusXM, a circa 32 dollari, equivalgono a un gioco economico su Sirius XM. Negoziano con uno sconto di oltre il 40% sul valore attuale delle quote Sirius XM e Live Nation una volta che 3 miliardi di dollari di debito vengono rimossi dall’equazione. Lo sconto era stato di circa il 35%, in linea con la media degli ultimi anni, prima che le azioni Sirius XM passassero da 4,50 dollari alla fine di giugno a quasi 8 dollari il 20 luglio con una breve compressione prima di tornare al di sotto dei 5 dollari.

C’è molto da apprezzare di Liberty SiriusXM. L’asset sottostante, Sirius, è una storia a crescita lenta con una base di abbonati più vecchia che sembra riccamente a prezzi circa 11 volte proiettati 2023 Ebitda, un premio del 50% a Comcast (CMCSA) e Charter Communications (CHTR). Eppure ha un fan a Buffett, il cui Berkshire Hathaway è il più grande detentore del titolo di tracciamento Liberty SiriusXM con una quota del 20% e si dice che ascolti la stazione Siriusly Sinatra nella sua Cadillac.

Diversi analisti sono rialzisti su Liberty SiriusXM, sostenendo che il tracker è molto economico rispetto al valore della partecipazione Sirius, consentendo agli investitori di acquistare Sirius per meno di 3 dollari per azione attraverso il titolo di monitoraggio. L’analista di Citigroup Jason Bazinet ha ribadito di recente una raccomandazione di acquisto su Liberty SiriusXM, sostenendo che la scissione del tracker “ridurrà la complessità” e ridurrà lo sconto al valore patrimoniale netto. Ha un obiettivo di prezzo di 46 dollari sulle azioni.

L’obiettivo di Liberty Media è probabilmente quello di combinare Liberty SiriusXM con Sirius su base esentasse. Ciò si tradurrebbe in un grande guadagno per i possessori di Liberty SiriusXM, anche se i tempi e la quantità della manna non sono chiari. L’enorme sconto di Liberty SiriusXM sul valore della sua quota Sirius complica quella potenziale combinazione, ma non la preclude.

C’è anche un dibattito su come verrà scambiato il nuovo stock di monitoraggio Live Nation. Gli analisti si aspettano che venga scambiato con qualche sconto sul valore della sua partecipazione in Live Nation: la domanda è quanto. Bazinet dice che potrebbe essere solo il 15%, mentre l’analista di Evercore ISI Vijay Jayant pensa che potrebbe essere più ampio di così. Dato il grande sconto, potrebbe essere un bel gioco su Live Nation, che ha guadagnato il 28% quest’anno.

Le cose diventano più semplici quando si ha a che fare con gli Atlanta Braves, una delle squadre sportive professionistiche meglio gestite e più performanti. Le azioni dei Braves senza voto hanno guadagnato il 16% quest’anno, a $ 37,55, ma potrebbe esserci più rialzo se la squadra venisse venduta in un mercato caldo per squadre sportive professionistiche.

Marangi pensa che i Braves valgano 3 miliardi di dollari, in linea con la vendita di una partecipazione di minoranza nei Philadelphia Phillies, e ciò implicherebbe un prezzo sul titolo di circa 54 dollari per azione.

“Stai comprando la squadra per un prezzo implicito di circa 2 miliardi di dollari”, dice Marangi, quando tiene conto del debito e del valore di uno sviluppo immobiliare chiamato Battery intorno a Truist Field, dove giocano i Braves.

Liberty ha anche segnato con il suo acquisto 2017 del business automobilistico di Formula Uno. Ha aumentato la redditività attraverso sponsorizzazioni più redditizie, pubblicità, diritti televisivi e più gare.

Liberty ha aumentato la popolarità dello sport lavorando con Netflix (NFLX) sulla popolare serie Formula 1: Drive to Survive. Una gara per la prima volta a Las Vegas a novembre che si svolgerà dentro e intorno alla Strip potrebbe generare un’enorme attenzione e interesse da parte dei fan. “Liberty ha trasformato lo sport”, dice Jayant, che ha una valutazione Outperform.

La Formula Uno non è economica, scambia con un rendimento del flusso di cassa libero di circa il 4%. Ma la natura contrattuale delle sue entrate riduce il rischio e Liberty vede opportunità di crescita. Una vendita della Formula Uno potrebbe arrivare anche nei prossimi anni, con l’Arabia Saudita, il cui fondo di investimento pubblico è stato attivo negli sport tra cui il tour di golf LIV e il calcio, un potenziale acquirente.

Le azioni K senza diritto di voto, FWONK, sono scambiate a 71 dollari, mentre le azioni A con diritto di voto meno liquide, FWONA, sono scambiate intorno ai 64 dollari. Il titolo più economico sembra il miglior gioco del settore.

Altre aziende non hanno avuto lo stesso successo, ma sembrano comunque attraenti. Liberty Broadband possiede una partecipazione del 26% in Charter, del valore di circa 20 miliardi di dollari, e un’attività di TV via cavo dell’Alaska del valore di circa 3 miliardi di dollari. Le azioni ammontano a un gioco scontato – e con leva finanziaria – su Charter, le cui azioni, a circa 400 dollari, sono scambiate a metà del loro picco del 2021 tra preoccupazioni competitive e spese di capitale elevate. Le azioni Liberty Broadband K recuperano circa 88 dollari, al di sotto del loro massimo di 52 settimane di 121 dollari.

“Liberty Broadband è un modo più economico per possedere Charter”, afferma Jeffrey Wlodarczak, un analista del Pivotal Research Group con un rating Buy e un prezzo di 138 dollari. L’attuale sconto stimato è ora di circa il 25%, rispetto a una media di quasi il 20% negli ultimi anni. Wlodarczak pensa che sia inevitabile che Charter si fonda con Liberty Broadband, che potrebbe far crollare l’attuale sconto, ma che un accordo probabilmente non arriverà presto.

La TV via cavo europea, e le telecomunicazioni in generale, sono state un altro posto povero in cui investire negli ultimi cinque anni a causa delle pressioni competitive. Le azioni di Liberty Global sono scambiate per circa 19,50 dollari, in calo del 25% negli ultimi cinque anni. La sua più grande risorsa è una partecipazione del 50% in Virgin Media O2, uno dei più grandi servizi di telecomunicazione, cavo e banda larga del Regno Unito. La spagnola Telefónica (TEF.Spain) possiede l’altra metà.

L’elevato carico di debito di Liberty Global non ha ostacolato i grandi riacquisti di azioni, con la società che ha riacquistare l’8% delle sue azioni nella prima metà del 2023 e circa la metà delle sue azioni dal 2016. Jayant è rialzista su Liberty Global a causa della sua valutazione di sei volte gli utili previsti per il 2023 prima di interessi, tasse, ammortamenti e ammortamenti, o Ebitda. La crescita dell’azienda è rallentata tra il taglio del cavo e la riduzione della crescita della banda larga.

Investire in Qurate Retail, la società madre della rete di shopping QVC, richiede uno stomaco più forte. Le azioni sono diminuite del 60% nell’ultimo anno a 1 dollaro e sono in calo di oltre il 90% rispetto al picco del 2021, che Bazinet afferma in una nota dell’analista riflette una probabilità del 30% di fallimento.

Maffei ha detto all’inizio di quest’anno che la struttura del capitale della società è solida. Ha circa 7 miliardi di dollari di debito netto e azioni privilegiate e sta uscendo da un 2022 circa, quando un incendio in un impianto di distribuzione chiave ha portato a un calo del 50% dei profitti operativi. Dati i pericoli di Qurate, chiunque scommetta su un’inversione di tendenza dovrebbe considerare le azioni privilegiate della società (QRTEP), che offrono rendimenti azionari e meno rischi dovuti all’investimento a fianco di Malone, che possiede 85 milioni di dollari delle azioni in valore nominale.

Il meno detto su Liberty TripAdvisor, meglio è. Il titolo, che riflette la proprietà di circa il 20% del recensore di viaggi online Tripadvisor (TRIP), è sceso del 95%, a 75 centesimi, da un massimo del 2019 di quasi $ 20.

Liberty TripAdvisor è stato inchiodato nel 2020 quando Tripadvisor è precipitato insieme ad altre azioni di viaggio e Liberty TripAdvisor ha rifinanziato un prestito a margine con azioni privilegiate a condizioni onerose. Sulla base di una presentazione degli investitori, Liberty TripAdvisor ha un debito considerevole e azioni privilegiate rispetto al valore della sua partecipazione su Tripadvisor. Ciò rende il titolo una scommessa rischiosa e una scommessa che è meglio evitare.

Liberty TripAdvisor è un’eccezione, però. Per gli investitori disposti a guadare nel vasto e complesso impero di Malone, c’è molto da apprezzare.

Scrivi a Andrew Bary all’indirizzo andrew.bary@barrons.com