Rubo il titolo a un film di Laura Antonelli – sogno erotico di tutti i giovani di 50 anni fa…- per aprire un nuovo capitolo di questo mio Blog: Società che sono andate male e che potrebbero – attenzione: POTREBBERO – essere sul punto di un giro di svolta e ripartire alla grande. Di solito -ma non sempre – il giro di svolta inizia con l’arrivo di un nuovo manager oppure per una serie di nuovi sviluppi.

Quale è il rischio/opportunità di simili società? Il rischio è facile da comprendere: la svolta non riesce, l’azienda fallisce – o meglio visto che parliamo per lo più di aziende americane va in Chapter 101 – e si perdono tutti o quasi i soldi investiti.

Ma se il turnaround funziona i guadagni possono essere straordinari… Il caso emblematico è quello dell’Apple ridotta in condizioni disperate dopo la cacciata di Steve Jobs e il susseguirsi di manager incapaci . Ma con il suo ritorno nel 1997 apple iniziò la cavalcata trionfale che la ha portata a valere oggi (23/12/23) tre triliardi di dollari .

Per restare più vicini a noi il caso General Electic: azienda nata nel 1892 per quasi un secolo pilastro dell’indice DowJones fino ad esserne cacciata dopo una lunga decadenza dovuta ad una serie di investimenti sbagliati. Nell’ottobre 2018 GE prese come amministratore delegato Lawrence Culp che veniva da tutt’altro settore e che con una cura di cavallo vendendo le attività secondarie e in perdita e concentrandosi su i settori più promettenti scorporati in tre nuove società assegnate ai soci ha rilanciato alla grande il gruppo

Quale sarà la prossima GE? ah saperlo….. Però qui raccoglierò degli articoli su società che a mio giudizio – e qui richiamo il mio DISCLAIMER – potrebbero avere delle chances…

Foglio Google con l’andamento dei titoli trattati

12/07/24 Ma le batterie sono proprio tutte da buttare in discarica? Non e’ il caso di darci una occhiata piu’ approfondita?

prendo spunto dall’accordo fatto da QuantumScape con Volkswagen per riesaminare il settore delle batterie per le auto elettriche.

Quattro anni la corsa dei mercati a tutto quello che aveva attinenza con le auto elettriche porto’ alla quotazione di una serie di aziende che stavano sviluppando batterie innovative in grado – a sentir loro – di risolvere i due grossi problemi che frenano l’adozione dell’EV: il basso rapporto peso potenza (50 litri di benzina pesano circa 50 kg: le batterie in grado di fornire l’autonomia di quei 50 litri pesano molto di piu’) e i lunghi tempi di carica.

Nell’euforia del momento i prezzi raggiunsero picchi stratosferici – che ben difficilmente si rivedranno – ma adesso che dalle stelle sono precipitate nelle stalle…

MIE VALUTAZIONI (strettamente personali)

Le batterie al litio “tradizionali” sono diventate una commodity che la Cina produce ed esporta a prezzi schiacciati e che utilizza per invadere i mercati occidentali di auto elettriche a prezzi stracciati.

L’unica speranza per le aziende europee\americane (a parte Tesla che fa caso a se) per poter far fronte a questa offensiva è di puntare su prodotti innovativi che facciano la differenza.

Le batterie che queste società stanno sviluppando hanno queste caratteristiche.

Val la pena di puntarci? qui siamo tutti adulti e vaccinati e ognuno si dia la risposta che crede meglio adeguata a se stesso.

Certo che chi entra adesso e’ molto meglio posizionato di chi era entrato sui massimi….

QUANTUMSCAPE

Il 30% di rialzo a seguito dell’accordo con Volkswagen la ha portata a 7$ ai bei tempi aveva fatto un picco di 114$. Per le prospettive vedere l’articolo di Barron’s che ho tradotto sotto.

SOLID POWER

Solid Power, con sede in Colorado, sta lavorando per sviluppare -come dice il nome – batterie EV allo stato solido. Gli investitori dell’azienda includono le case automobilistiche Ford Motor Company e BMW. Ha anche una partnership di produzione con il produttore coreano di batterie SK Innovation, che fornisce batterie EV a diverse importanti case automobilistiche, tra cui Ford.

FREYR

Società norvegese che sta sviluppando una batteria allo stato “semisolido”. Hanno spostato la sede sociale negli USA per aver accesso agli incentivivi – miliardari – dell’amministrazione Biden ed hanno già comperato il terreno in Georgia per la maxifabbrica. da 2,5 Miliardi.

11/07/23 Barron’s: QuantumScape Stock balza al rialzo. Sta facendo progressi sulle batterie.

DaAl RootSegui

I

Le Azioni di QuantumScape sono salite giovedì dopo l’ annuncio di un accordo con Volkswagen che potrebbe portare alla produzione su larga scala di batterie per veicoli elettrici a stato solido.

QuantumScape e la società di batterie di Volkswagen, PowerCo, hanno dichiarato di aver stipulato un accordo di licenza che consentirà a PowerCo di “industrializzare” o produrre in serie le batterie EV a stato solido di prossima generazione di QuantumScape.

“Con questa cooperazione, miriamo a portare le celle della batteria più sostenibili e all’avanguardia ai nostri clienti”, ha affermato Frank Blome, CEO di PowerCo. “Abbiamo collaborato e testato le celle prototipo QuantumScape per anni e non vediamo l’ora di portare questa tecnologia del futuro nella produzione in serie”.

Lo stato solido in questo caso significa che le batterie non hanno liquido che facilita il flusso della carica elettrica. Le batterie EV a stato solido promettono costi inferiori, più gamma per carica e una migliore sicurezza. Rappresentano una possibile panacea per alcune delle preoccupazioni che circondano l’adozione di veicoli elettrici, ma la tecnologia non è ancora pronta per i veicoli di produzione.

Le notizie Volkswagen sono un segno che ci sta arrivando, però. PowerCo prevede di costruire un impianto in grado di produrre 40 gigawattora di batterie all’anno. Questo è sufficiente per fare circa 500.000 veicoli elettrici.

L’analista di Baird Ben Kallo ha scritto giovedì che l’annuncio era importante per diversi motivi. In primo luogo, “fornisce un percorso per la commercializzazione, (2) fornisce pagamenti di royalty, (3) fornisce [un] punto di prova sul progresso della tecnologia”, ha detto l’analista. “È importante notare che QuantumScape sta lavorando con molti altri [produttori di auto] e ulteriori annunci potrebbero essere un catalizzatore” per lo stock.

Valuta le azioni QuantumScape a Hold e ha un obiettivo di prezzo di 8 dollari per le azioni, mentre la chiamata media tra i nove analisti che coprono la società è appena a nord di 6 dollari per azione. Solo una di quelle persone lo valuta a Buy, mentre il rapporto medio Buy-rating per le azioni dell’S&P 500 è di circa il 55%.

Entrando nel trading di giovedì, le azioni QuantumScape sono diminuite del 22% da inizio anno. Il rallentamento della crescita delle vendite di veicoli elettrici ha pesato sul sentimento degli investitori.

10/07/24 Sole 24 Ore: S&P alza il rating sul debito TIM

08/07/24 Corriere Economia: le prospettive di Tim

02/07/2024 Il Foglio: Telecom e adesso?

Se dite a Pietro Labriola che ora, venduta la rete fissa agli americani di Kkr e con una quota di partecipazione del ministero dell’economia, per mandare avanti la sua Tim bisognerà spingere a mille sui servizi digitali vi guarda un po’ con l’espressione di chi pensa“e grazie …” e un po’ con un lampo negli occhi. E’ chiaroch el’ azienda ha avviato il riposizionamento, per spremere il competitivo settore dei servizi ad aziende e famiglie e vedremo presto una crescita di nuove idee e di nuove proposte per trasformare il mercato. Con un punto di forza nel mantenimento di un predominio sulla rete mobile, sul cloud, sulla capacità di gestione dei dati, con i data center più potenti in questo momento in Italia, che sono gli assi su cui si fanno soldi.

Ai quali va aggiuntala grande partita del 5 G, che già da solava le anche più, in termini prospettici, di ciò che ora si ricava dalla gestione della rete fissa. Il taglio sostanziale del debito per Tim è un passaggio storico, che segna una nuova fase e che permette di programmare investimenti sui settori in cui ora si concentrerà e, come detto, di mantenere una posizione di predominio in mercati anche più ricchi e attraenti di quello del traffico dati su rete fissa. Debito che ha pesato anche sulla fatica nella gestione e nello sviluppo della stessa rete. Ora in Tim vedono un futuro di sviluppo in servizi ad alto valore aggiunto anche grazie al miglioramento dell’efficienza e della capacità della rete portato proprio dai nuovi soci, il cui interesse è nello sviluppo della loro infrastruttura. “Tutto il cartaceo delle aziende e delle amministrazioni dovrà essere portato in rete”, ha detto Labriola al Tg5, facendo immaginare gli sviluppi enormi della digitalizzazione e dell’affidamento dei dati a gestori in grado di garantirne la sicurezza e la possibilità di consultazione intelligente. Mentre, tornando ai nuovi equilibri determinati dalla cessione della rete, c’è da aggiungere che la visione di lungo termine portata da un grande fondo, con dotazione finanziaria impressionante, è più coerente con i piani di crescita infrastrutturali rispetto a ciò che potrebbe fare e che ha potuto fare un’azienda con, come dire, i piedi in due scarpe e, in più, una zavorra finanziaria ereditata dal passato. C’è anche un piccolo miracolo politico, con la sparizione delle posizioni sovraniste, in base alle quali la vendita a un fondo americano sarebbe stata da osteggiare senza ritegno. E invece, per fortuna della Tim, tutta quella massa un po’ confusa di opposizioni ideologiche e politiche agli investimenti stranieri è sparita nelle retrovie della maggioranza e non ha avuto peso in questa complessa operazione. La parola ora passa ai clienti e agli investitori. I primi avranno tempo per valutare la qualità della nuova offerta di servizi, anche se si può immaginare una campagna serrata su tutti i nuovi prodotti, rafforzata anche dalla spinta che L’IA può dare quando la massa di dati è resa disponibile. Per capirci, IA più data center (e buon cloud) formano la squadra vincente. Gli investitori, i mercati, per prima cosa guarderanno al nuovo assetto finanziario di Tim, alla situazione del debito residuo e alle condizioni della sua gestibilità in base ai flussi di cassa attesi dalla nuova politica aziendale sui servizi a forte valore aggiunto. Il loro giudizio è libero e anche imperscrutabile, ma potrebbe esserci una differenza nella valutazione che faranno a caldo e in quella che faranno tra qualche tempo, quando i progetti di Labriola saranno stati messi alla prova dal mercato.

29/06/24 Sole 24 Ore: Telecom ultimo atto

22/06/24 Forbes: Perché il piano di ritorno di PayPal potrebbe richiedere anni, sempre che funzioni

Con le sue azioni in calo dell’80% rispetto al massimo della pandemia e la sua quota di pagamenti online in calo, il pioniere del fintech e il nuovo CEO Alex Chriss hanno bisogno di una vittoria.

Gli ultimi tre anni sono stati difficili per PayPal, una delle più antiche e grandi società fintech della Silicon Valley, un business storico che conta Elon Musk, Max Levchin, Peter Thiel e Reid Hoffman tra i suoi fondatori e primi dipendenti. Le sue azioni sono scese dell’80% dal valore di mercato più alto di tutti i tempi di 360 miliardi di dollari raggiunto nel luglio 2021; la quota di vendite di e-commerce in tutto il mondo che fluiscono attraverso il suo pulsante PayPal brandizzato si è erosa; E alcuni dei recenti tentativi dell’azienda di ringiovanire la sua linea di prodotti hanno ottenuto poco rispetto da parte degli analisti.

Alla fine di gennaio, PayPal ha tenuto una conferenza “Innovation Day” che il nuovo CEO Alex Chriss aveva promesso avrebbe “scioccato il mondo”. Un rapporto di ricerca di FT Partners ha catturato la reazione degli investitori, soprannominando l’evento “Innovationless Day” e scrivendo che gli annunci erano “in gran parte composti da metodi pubblicitari non ispirati / riciclati che vanno dall’inserimento di annunci nelle ricevute di PayPal e nel feed social di Venmo alla riorganizzazione delle offerte di cashback in-app di PayPal”.

I sorrisi e gli sbadigli di Wall Street sono stati probabilmente un duro controllo della realtà per il 46enne Chriss, che è diventato CEO di PayPal solo lo scorso autunno dopo 19 anni in Intuit, dove era vicepresidente esecutivo e supervisionava il suo business QuickBooks. È stato ingaggiato per aiutare l’azienda di 26 anni con sede a San Jose a ritrovare il suo slancio, ma sembra che non sarà facile. PayPal ha rifiutato di rendere Chriss disponibile a Forbes per un’intervista, anche se il suo predecessore Dan Schulman ha parlato con noi.

Quasi un decennio dopo il suo spin-off da eBay (che ha acquisito la startup di pagamenti nel 2002), PayPal ha ancora un franchising redditizio, con oltre $ 4 miliardi di reddito netto nel 2023. La sua rete finanziaria digitale di 220 milioni di clienti attivi mensili è una delle più grandi al mondo, dietro a colossi come Apple Pay e la cinese Alipay.

Mentre PayPal ha fatto dozzine di acquisizioni ed è entrato in quasi altrettante nuove linee di business, oltre il 60% dei suoi $ 14 miliardi di profitti lordi proviene ancora dal pulsante PayPal, secondo Autonomous Research. Questa è l’icona su cui le persone fanno clic per pagare qualsiasi cosa, dai tchotchke su eBay o Etsy ai pannolini di Target. Molti utenti lo vedono ancora come un modo più sicuro per effettuare transazioni invece di fidarsi di un sito Web o di una persona sconosciuta. Ma la crescita delle transazioni per il pulsante di marca di PayPal sta rallentando: l’anno scorso è cresciuta solo del 7% in termini di dollari, rispetto a circa il 9% per l’e-commerce in generale.

Dall’esterno, quel pulsante sembra in gran parte lo stesso di anni fa. “Il core business è ancora il contante dell’Internet: i pagamenti 1.0”, afferma Craig Maurer, amministratore delegato di FT Partners. Parte del problema sembra essere che PayPal ha lottato a lungo per modernizzare e integrare parti disgiunte della sua tecnologia di pagamento. Nel frattempo, i vantaggi di rischio e prevenzione delle frodi che hanno sostenuto PayPal per così tanto tempo hanno cessato di essere i vantaggi competitivi che erano una volta, con prodotti come Apple Pay e Shop Pay di Shopify che prendono una quota crescente del mercato.

Ora Chriss, che ha ricevuto un pacchetto retributivo di $ 42 milioni da PayPal nel 2023 (parte del quale è subordinato alle prestazioni future dell’azienda), sta appendendo il cappello a nuove strategie, tra cui un prodotto “Fastlane” per accelerare il checkout degli ospiti. Ma alcuni analisti sono scettici sull’impatto che avrà sui profitti e pensano che il piano impiegherà molto più tempo per fare la differenza di quanto gli investitori si rendano conto.

BPrima che Alex Chriss subentrasse a PayPal, l’ex dirigente di American Express Dan Schulman lo gestiva per nove anni, quasi quadruplicando le entrate annuali di PayPal a $ 30 miliardi e aumentando gli utili per azione da meno di $ 1,00 a $ 3,85, secondo FactSet. Eppure oggi, in retrospettiva, alcuni analisti di Wall Street accusano Schulman di andare in troppe direzioni.

Indicano acquisizioni che non sembrano dare i loro frutti, come iZettle, una società svedese che produce dispositivi di pagamento per punti vendita, per i quali PayPal ha pagato $ 2,2 miliardi nel 2018, e Hyperwallet, acquistato per $ 400 milioni lo stesso anno, che produce tecnologia di pagamento per piattaforme di e-commerce. Honey, una piattaforma che aiuta i visitatori del sito Web a trovare automaticamente codici coupon e offerte di cashback, è costata a PayPal $ 4 miliardi nel 2020.

Schulman, 66 anni, che possiede circa 40 milioni di dollari di azioni PayPal, ha detto a Forbes che alcune acquisizioni hanno funzionato “straordinariamente bene”, pur riconoscendo che altre hanno fatto peggio del previsto. Aggiunge che le acquisizioni a volte richiedono più tempo per creare valore, osservando che Honey è la base per un nuovo prodotto tecnologico pubblicitario che PayPal ha recentemente annunciato.

Alla domanda se si sia assunto troppe priorità diverse, Schulman risponde: “Ogni anno, guardavamo a ciò che stavamo cercando di guidare e cercavamo di fare meno cose, piuttosto che più cose. Non è sempre facile da fare”. E aggiunge: “Alex Chriss sta facendo un lavoro eccezionale entrando in azienda. Uno dei motivi principali per cui me ne sono andato è che ero lì da quasi un decennio. Vuoi che arrivi qualcuno che pensi alle cose in modo diverso, che pensi con coraggio, che veda dove puoi sfruttare ciò che è già stato fatto”.

Venmo è un altro argomento attivamente dibattuto nella storia di PayPal. Nel 2013, due anni prima che PayPal si staccasse da eBay e un anno prima che Schulman assumesse la carica di CEO di PayPal, eBay ha acquistato il processore di pagamento white-label Braintree e l’app di pagamento peer-to-peer di proprietà di Braintree, Venmo, per $ 800 milioni. Nel 2023, Venmo ha effettuato transazioni per 270 miliardi di dollari, secondo Autonomous, ma le entrate che produce e i suoi margini sono anemici rispetto all’attività principale di PayPal.

Ciò è in parte dovuto al fatto che monetizzazione significa cercare di convincere i clienti a utilizzare la carta di credito di Venmo e a utilizzare l’app come una neobanca, per gli acquisti in uscita (al contrario dei soli trasferimenti all’interno del sistema Venmo), due categorie in cui la concorrenza è già forte. Nel frattempo, PayPal ha avuto problemi a integrare Venmo con la piattaforma PayPal principale per creare sinergia.

Alla sua ultima conferenza con gli investitori nel giugno 2023, la risposta di Schulman a una domanda di Craig Maurer di FT Partners ha fatto luce sulle continue sfide di PayPal per integrare la sua infrastruttura di pagamento frammentata. Schulman ha detto che era un problema su cui aveva lavorato da quando è arrivato a PayPal nel 2014. PayPal da solo aveva quattro diversi stack di pagamento, mentre Venmo e Braintree avevano ciascuno i propri binari di pagamento separati. “L’obiettivo, a partire da otto anni fa, era quello di riunire tutti questi elementi in un’unica piattaforma di pagamento moderna”, ha affermato Schulman. “È come un intervento chirurgico a cuore aperto su di noi mentre corriamo una maratona, perché è il nostro stack di elaborazione dei pagamenti. Non può andare giù nemmeno per un secondo”.

I sistemi eterogenei rendevano difficile scalare in modo efficiente e costringevano un numero “enorme” di ingegneri a concentrarsi solo sulla riparazione delle cose, ha detto Schulman. “È stato un lavoro lungo e difficile, onestamente, ma abbiamo finito”, ha aggiunto, osservando che PayPal, Venmo e Braintree erano finalmente sugli stessi binari di pagamento e la società potrebbe “iniziare a fare un sacco di cose che non potevamo fare con quell’infrastruttura legacy che avevamo in atto prima, comprese cose come l’interoperabilità tra Venmo [e] PayPal”.

In sostanza, PayPal ha impiegato otto anni per integrare due dei propri sistemi e, in tutto questo tempo, l’azienda non poteva realizzarlo con la propria tecnologia interna: avevano ancora bisogno dell’aiuto di un prodotto Visa chiamato Visa + per integrare l’integrazione. “È stata un’ammissione sbalorditiva”, dice Maurer. Schulman ribatte oggi: “È stata una migrazione molto complessa e molto dettagliata che doveva essere implementata e sottoposta a stress test con ogni pezzo dell’architettura… Senza tutto quel duro lavoro che doveva andare alla perfezione, non c’è modo che PayPal possa ora innovare in cima a uno stack tecnologico moderno. “

PayPal ha smesso di riportare le entrate di Venmo dopo il 2021, quando era di circa $ 900 milioni, probabilmente un segno che la crescita languiva. Oltre a Venmo, le sfide di integrazione possono anche aiutare a spiegare perché PayPal ha avuto problemi a massimizzare i rendimenti da più delle sue acquisizioni.

Con Braintree, la tecnologia di PayPal che aiuta le aziende ad accettare pagamenti online, che compete con fintech come Stripe e Adyen, ha costruito un business in rapida crescita. L’unità totale di elaborazione dei pagamenti senza marchio di PayPal, la maggior parte della quale è guidata da Braintree, ha effettuato transazioni per 534 miliardi di dollari nel 2023 (rispetto a 1 trilione di dollari per Stripe), rispetto ai 299 miliardi di dollari del 2021.

Il problema? PayPal ci è arrivata in parte perseguendo una strategia rischiosa di sottoquotazione dei concorrenti sul prezzo; raccoglie solo circa lo 0,20% del valore di ogni transazione, rispetto all’1,5% al 2% per le transazioni a marchio PayPal, dicono gli analisti. Darrin Peller, amministratore delegato di Wolfe Research, afferma che PayPal è diventato meno aggressivo sui prezzi sotto Alex Chriss e che gli investitori oggi sono in gran parte concentrati sulla redditività, che non è il punto di forza di Braintree.

Ken Suchoski, analista di Autonomous Research, sostiene che Schulman non ha innovato abbastanza sul pulsante di pagamento di marca di PayPal durante il suo mandato. Schulman, ovviamente, non è assolutamente d’accordo. Dice che durante il suo periodo come CEO, PayPal ha apportato grandi miglioramenti in aree come la velocità, il numero di clic per effettuare una transazione, le funzionalità offerte e la prevenzione delle frodi. Osserva che PayPal aveva uno “stack tecnologico antiquato” quando ha assunto il controllo e ha supervisionato una revisione del suo codice che gli ha permesso di passare da duecento aggiornamenti software all’anno a decine di migliaia di aggiornamenti annuali.

La quota di PayPal nel mercato globale dell’e-commerce da $ 6 trilioni è scesa da un picco dell’8% nel 2021 al 7% nel 2023, secondo Suchoski. Apple Pay, che è probabilmente il metodo di pagamento più veloce e semplice da utilizzare oggi in America grazie alla sua integrazione con l’iPhone, è passato da una quota dello 0,5% al 3% in soli cinque anni. Shop Pay, l’app di pagamento di Shopify che è anche ben integrata con il suo ecosistema di e-commerce, ha raggiunto una quota dell’1% nello stesso periodo, afferma Suchoski.

Durante le chiamate e le interviste sugli utili, Alex Chriss ha definito il 2024 “un anno di transizione”. Ha detto ad aprile: “Abbiamo un piano che riporterà questa azienda dove deve essere”, e gli analisti di Wall Street gli stanno dando credito per essere più concentrato di Schulman.

Uno dei principi fondamentali del piano di Chriss è Fastlane, un nuovo prodotto che ha iniziato lo sviluppo sotto Schulman e mira a rendere più veloce il checkout degli ospiti, ovvero il checkout in un sito in cui un acquirente non è registrato. Consente ai clienti che non utilizzano il pulsante PayPal di salvare i dati di spedizione e della carta di credito in modo che quando tornano per acquisti futuri, devono solo inserire la loro e-mail e un codice di verifica inviato al loro cellulare.

Chriss ha affermato che il 60% delle transazioni di e-commerce sono checkout degli ospiti e quasi il 50% di questi vengono in genere abbandonati. Ma PayPal ha visto un 80% molto più alto di coloro che iniziano un checkout ospite continuare a un acquisto nei primi casi di clienti che utilizzano Fastlane.

Queste statistiche sembrano promettenti, soprattutto perché il mercato totale indirizzabile per le transazioni di check-out degli ospiti è nell’ordine dei trilioni. Ma poiché si tratta di un prodotto PayPal senza marchio, c’è una grande domanda su quanto Chriss sarà in grado di addebitare ai commercianti per la funzione e quanto profitto porterà davvero. “Potremmo diventare molto aggressivi sul lato dei prezzi quando si tratta di Fastlane per il 2024, perché vogliamo guidare l’adozione”, ha detto Chriss ad aprile. Poi ha dato una vaga assicurazione sulla redditività: “State tranquilli, nel tempo daremo un prezzo al valore per assicurarci di ottenere il giusto valore da questo”.

Inizialmente, gli analisti prevedono che PayPal addebiterà ai grandi clienti prezzi simili a quelli addebitati per Braintree, circa lo 0,20%. Quindi ha bisogno che le piccole imprese firmino, perché può addebitare loro tariffe molto più elevate per transazione. Se a questa sfida si aggiunge il fatto che questa funzione non è ancora ampiamente disponibile, oltre a uno spostamento strutturale del settore verso i commercianti più grandi, gli analisti di Autonomous e FT Partners pensano che ci vorranno anni prima che Fastlane possa fare una differenza significativa. “Se le aspettative sono che Fastlane avrà un impatto materiale sulle festività natalizie del 2024, penso che potrebbe essere troppo aggressivo… Bisognerà aspettare la seconda metà del 2025 prima di sapere davvero se Fastlane sta prendendo slancio”, afferma Maurer.

Altri sono più ottimisti. Mizuho ha recentemente aggiornato le azioni di PayPal da un rating neutrale a un buy, con l’analista senior Dan Dolev che stima che PayPal alla fine sarà in grado di addebitare lo 0,70% di ogni transazione per Fastlane e che il prodotto aggiungerà $ 1 a $ 1,5 miliardi ai suoi $ 14 miliardi annuali di profitti lordi nei prossimi 18 mesi circa.

Dolev afferma inoltre che le perdite di quote di mercato del pulsante PayPal si sono stabilizzate sulla base della ricerca di Mizuho sul traffico web per i migliori rivenditori. Trova conforto in questa tendenza. “Non vuoi che diventi un cubetto di ghiaccio che si scioglie nel forno. In questo momento, le prove suggeriscono che è come un cubetto di ghiaccio che si scioglie nel frigorifero. Puoi conviverci”, dice. In un recente rapporto di ricerca, ha anche commentato questo apparente livellamento, dicendo: “Questo potrebbe significare che il peggio della perdita di azioni per Apple Pay e altri è nel passato e probabilmente si riflette già nel titolo”.

Analisti più rialzisti come Dolev stimano che PayPal aumenterà il suo profitto lordo dal 6% al 7% nel 2025 e nel 2026, mentre persone come Ken Suchoski – che è l’unico analista con un rating underperform sul titolo, su circa 45 analisti totali che coprono PayPal, secondo Bloomberg – si aspettano che l’utile lordo cresca più lentamente. dal 3% al 4% nei prossimi due anni e mezzo. (Venti di questi analisti hanno valutazioni più neutrali su PayPal come “neutrale”, “hold” e “market perform”). Potrebbe essere incoraggiante che solo un analista si aspetti che il titolo sottoperformi, se non fosse sceso così tanto: è sceso circa il doppio del titolo fintech pubblico medio negli ultimi 12 mesi.

Suchoski pensa che gli investitori dei pagamenti possano fare meglio acquistando azioni come Fiserv e FIS, che, dice, sono scambiate a multipli di valutazione simili a PayPal, non stanno affrontando le stesse pressioni competitive e stanno aumentando i ricavi fino all’8% all’anno. “Fondamentalmente puoi acquistare un’azienda allo stesso prezzo di PayPal, ma stanno offrendo una crescita top-line e non hai il rischio di esecuzione di cercare di trasformare questa cosa come fai con PayPal.”

Dall’inizio di quest’anno, Alex Chriss sembra essere già diventato più conservatore: non sta più dicendo alle persone che PayPal li scioccherà. “Ha cercato di abbassare l’asticella e poi di alzarla lentamente ma inesorabilmente”, dice Darrin Peller di Wolfe Research. “È un modo migliore per approcciarsi al titolo”.

17/06/24 Barron’s: Polestar strappa al rialzo. Il produttore di veicoli elettrici sta vendendo auto utilizzando un vecchio modello.

DaAl RootSegui

La start-up di auto elettriche Polestar Automotive ha un nuovo modo di vendere le sue auto. E agli investitori piace.

Lunedì, Polestar ha detto sta avviando un modello di vendita “non genuino” in tutta Europa.

La casa automobilistica prevede di entrare in Francia, Repubblica Ceca, Slovacchia, Ungheria, Polonia, Thailandia e Brasile nel 2025.

Il modello consente all’acquirente dell’auto e al concessionario di contrattare sul prezzo, che molti americani conoscono. Con un modello “genuino”, il produttore in genere stabilisce un prezzo e qualsiasi margine di profitto del rivenditore è fisso.

Molte start-up EV vendono direttamente agli acquirenti senza negoziare il prezzo. Gli acquirenti di Polestar possono ancora configurare un’auto sul sito web dell’azienda, nei mercati in cui sono disponibili veicoli Polestar.

“L’espansione delle nostre operazioni di vendita al dettaglio con partner nuovi ed esistenti ci consentirà di raggiungere più clienti”, ha affermato il CEO Thomas Ingenlath in una dichiarazione. “Attraverso queste partnership ed espansione, capitalizzeremo il nostro forte marchio e la nostra gamma di modelli in crescita”.

Più partner di distribuzione si traducono in più vendite di auto, uno dei motivi per cui gli investitori sono soddisfatti. le azioni sono in aumentate del 16% a 85 Il titolo è ancora in calo mostruoso dal prezzo di quotazione (tramite SPAC) di 10$ Il rallentamento della crescita delle vendite di veicoli elettrici, la riduzione dei prezzi dei veicoli elettrici e una maggiore concorrenza dei veicoli elettrici hanno pesato sul sentimento degli investitori.

30/05/24 Dalle stalle alle stelle! Tim, via libera senza condizioni dell’Ue alla vendita della rete a Kkr. Il titolo risale dopo il crollo e chiude in rialzo

Da Milano Finanza: Nessuna condizione da parte dell’Unione Europea alla vendita della rete Tim a Kkr. Nel pomeriggio del 30 maggio è arrivato il via libera ufficiale da parte della DgComp della Commissione Ue al deal, che porterà Netco nelle mani del fondo americano.

L’indagine si chiude quindi in fase 1 e libera il campo al closing dell’operazione a lungo osteggiata dal primo azionista di Tim, i francesi di Vivendi. Il gruppo guidato dal ceo Pietro Labrioladovrebbe chiudere la cessione della rete tra giugno e luglio come da tempistiche indicate. Il titolo si è impennato dopo l’annuncio, risalendo vicino alla parità dopo aver perso anche il 9% in giornata.

La Commissione, si legge nel comunicato, ha indagato sull’impatto della transazione sul mercato dei servizi di accesso alla banda larga all’ingrosso in Italia. La conclusione è che il deal non ridurrà significativamente il livello di concorrenza in Italia.

Entrando più nel dettaglio, per la DgComp Kkr non avrà la capacità di limitare l’accesso ai servizi passivi (cioè alle infrastrutture). Con la presenza di Open Fiber e degli altri concorrenti, inoltre, non cambierà il numero di reti e di fornitori wholesale presenti sul mercato, così come non si modificherà l’influenza che Netco (che andrà sostituirsi a Tim e Fibercop) avrà sul mercato stesso.

Gli accordi vigenti con gli altri olo, come Fastweb e Iliad, stipulati dopo la creazione di Fibercop nel 2021, per la Commissione «assicurano che Kkr non sarà in grado di deteriorare le condizioni per l’accesso wholesale». Infine la Commissione specifica che il master service agreement, ossia l’accordo trovato tra Tim e Kkr sul loro rapporto successivamente al closing, non è parte integrante della transazione ma che rimane comunque soggetto a revisione in base alle norme antitrust italiane o europee. Quest’ultima partita, insomma, si giocherà su altri tavoli. (riproduzione riservata)

30/05/24 Milano Finanza:Telecom Italia perde fino al 9% a Piazza Affari dopo la pubblicazione dei conti. Ecco perché

Le azioni di Telecom Italia ( Tim) viaggiano sotto stress giovedì 30 maggio, cedono fino al 9% (-6,65% a 0,229 alle ore 11:20) dopo la pubblicazione della trimestrale nelle ore precedenti. Per quale ragione il mercato sta vendendo in maniera così netta l’incumbent italiano mentre il gruppo sta lavorando per cedere la rete al fondo Usa KKR? Tre pariono le ragioni, mettendo a confronto gli analisti

Tim scende: 1. calo di abbonati sul mercato domestico

Secondo gli analisti di Bloomberg, l’andamento del titolo è un «segno delle preoccupazioni degli investitori per le sfide persistenti sul mercato italiano. Le perdite arrivano in un momento in cui per l’azienda si avvicina la vendita della rete al fondo d’investimento KKR, una mossa strategica che potrebbe ridefinire il futuro dell’operatore di telecomunicazioni, trasformandolo in un fornitore di servizi al pari dei suoi competitor».

I risultati finanziari di Tim, mette in evidenza Bloomberg, hanno evidenziato una «perdita di abbonati mobili e a banda larga, tendenza che preoccupa e mette in luce le difficoltà sul mercato domestico. Tuttavia, l’aumento dei prezzi ha permesso una crescita dell’11% dell’ebitda nel settore dei servizi rivolti ai clienti. Al 31 dicembre 2023, il debito netto rettificato del gruppo è aumentato di un miliardo di euro, sottolineando ulteriormente le sfide finanziarie che Tim deve affrontare».

Analisti a confronto su margini (2) e debito (3) di Tim

Ottavio Adorisio di Bernstein ha osservato che i risultati del settore rivolto ai clienti sono in linea con le previsioni per il 2024, mostrando una crescita tangibile dell’ebitda. Tuttavia, lo specialista sottolinea il cash flow negativo e la necessità di esaminare attentamente la diminuzione dell’ebitda della rete fissa, dato che il settore rivolto ai clienti rimarrà il maggiore cliente della rete stessa. Adorisio mette in guardia contro lo squilibrio di profitto tra le due divisioni, ritenendo che non sarà sostenibile nel lungo termine. Le tendenze operative continuano a essere «sfidanti, con ulteriori perdite nella linea fissa e una crescita negativa nella banda larga».

James Ratzer di New Street Research è più ottimista ed evidenzia che Tim ha registrato per la prima volta in sette anni una crescita positiva dei ricavi da servizi su base annua, supportata sia dai servizi mobili che fissi. Ratzer indica diversi potenziali catalizzatori per il settore rivolto ai clienti, tra cui una possibile riduzione delle tasse sulle licenze legacy, la potenziale vendita di Sparkle e ulteriori riduzioni del debito lordo.

Andrew Lee di Goldman Sachs osserva che la forte crescita in Brasile ha compensato in gran parte la performance più debole nel mercato domestico italiano. Lee riconosce che l’ebitda domestico è aumentato a un ritmo solido grazie agli incrementi dei prezzi e ai controlli sui costi.

Mentre Telecom Italia si prepara alla vendita della rete a KKR, la società deve affrontare la sfida della concorrenza sul mercato domestico. Sebbene l’aumento dei prezzi abbia contribuito a migliorare l’ebitda, la perdita di abbonati e l’aumento del debito netto indicano che la strada verso una stabilità finanziaria duratura potrebbe essere ancora lunga. Gli investitori e gli analisti rimangono divisi sulle prospettive future del gruppo, con alcuni che vedono potenziali opportunità di crescita e altri che rimangono cauti sulle difficoltà operative in Italia.

Il consenso di Bloomberg vede ricavi a 3,93 miliardi di euro, contro una stima di 3,96 miliardi di euro. Gli analisti di Equita confermano il rating buy sul titolo ordinario con un target price a 0,37 euro per azione. (riproduzione riservata)

13/05/24 Briefing.com: Intel che sia la volta buona?

Le ambizioni di foundry di Intel ricevono una spinta grazie all’annuncio della partnership con Apollo Global Management (INTC)

Intel (INTC), con le azioni in calo di circa il 40% da inizio anno, ha un disperato bisogno di buone notizie, soprattutto dopo il Dipartimento del Commercio americano gli ha revocato alcune licenze di esportazione in Cina e dopo che il produttore di chip ha abbassato la sua già morbida previsione di utili del secondo trimestre la scorsa settimana. Questa mattina, un raggio di luce solare ha attraversato le nuvole per INTC quando il Wall Street Journal ha riferito che Apollo Global Management (APO) si sta avvicinando a un accordo con INTC per fornire 11 miliardi di dollari di capitale per aiutare a costruire un nuovo impianto di produzione in Irlanda.

- La nuova partnership rappresenterebbe un importante voto di fiducia da parte di APO nell’iniziativa di trasformazione “IDM 2.0” di INTC, che è la strategia dell’azienda di riprenderdi la leadership tecnologica, passando anche a un modello di fonderia. Arriva anche in un momento in cui la fiducia degli investitori in questo piano di trasformazione sta affondando mentre NVIDIA (NVDA) e Advanced Micro Devices (AMD) continuano ad ampliare i loro vantaggi contro INTC nella corsa all’IA.

- Nel mercato dei data center , dove le aziende stanno investendo miliardi per costruire l’infrastruttura di intelligenza artificiale, AMD ha generato entrate record del primo trimestre di 2,3 miliardi di dollari, in aumento dell’80% all’anno. Al contrario, il segmento Data Center and AI (DCAI) di INTC ha visto crescere le entrate di appena il 5% all’anno a 3,0 miliardi di dollari, riportando sotto i riflettori le perdite di quota di mercato.

- Le difficoltà di INTC rendono ancora più difficile finanziare la costruzione di nuove fab in Arizona, Ohio, New Mexico e Irlanda che costeranno almeno 100 miliardi di dollari. Su questa nota, il flusso di cassa di INTC dalle operazioni nell’anno fiscale 23 è diminuito del 26% all’anno a 11,5 miliardi di dollari, mettendo a dura prova la sua capacità di finanziare i suoi massicci piani di capex, aumentando al contempo la sua dipendenza da investitori esterni per aiutare a colmare il divario.

- Parte di quell’aiuto sta arrivando sotto forma di prestiti governativi. Il 20 marzo, la Casa Bianca ha annunciato di aver assegnato all’INTC fino a 8,5 miliardi di dollari in finanziamenti CHIPS Act mentre il governo degli Stati Uniti cerca di ridurre la dipendenza del paese dai chip prodotti a Taiwan.

- Da parte di INTC, la società ha affermato che mira a diventare la seconda più grande fonderia di wafer al mondo entro il 2030, dietro solo a Taiwan Semiconductor Manufacturing (TSM). È un obiettivo ambizioso e finora, il percorso per raggiungere quell’obiettivo è stato molto accidentato. Nel rapporto sugli utili del primo trimestre della società, ha rivelato che le entrate nella sua attività di fonderia sono diminuite del 10% a 4,4 miliardi di dollari, mentre la perdita operativa è peggiorata a 2,5 miliardi di dollari da 1,3 dollari) miliardi nel quarto trimestre.

- Un lato positivo è che INTC ha aggiunto un altro cliente per la sua tecnologia di produzione chiamata 18A, portando il numero totale di clienti a sei. Uno di quei clienti è Microsoft (MSFT), quindi c’è qualche motivo di ottimismo lì.

L’assunzione principale è che garantire una partnership con un’azienda con tasche profonde come APO è un passo fondamentale nella missione di INTC di diventare una potenza di fonderia, ma ci saranno più vette e valli lungo la strada in questo monumentale tentativo di trasformazione e inversione di tendenza.

09/05/24 BEYOND MEAT mi sa che non ce la fa,,,

Barron’s: La società dovrebbe bruciare 100 milioni di liquidità nel 2024, ha detto un analista, il che la lascerebbe con 90 milioni di dollari alla fine dell’anno.

DaEvie Liu

Le azioni di Beyond Meat sono crollate del 14% giovedì mentre continuavano a vedere il declino delle entrate e le perdite si approfondivano nel primo trimestre. Ma un problema ancora più grande, l’azienda di carne a base vegetale è a corto di denaro e deve raccogliere presto più soldi.

Nel primo trimestre del 2024, le entrate di Beyond Meat sono diminuite del 18% da un anno fa a 75,6 milioni di dollari, poiché i volumi di vendita più bassi sia nei mercati statunitensi che in quelli internazionali hanno pesato sui risultati. Anche il prezzo per libbra è sceso rispetto allo scorso anno poiché l’azienda offre più sconti per attirare i consumatori.

Non solo le vendite stanno scivolando, la società con sede a El Segundo, in California, non ha mai fatto un profitto. Beyond Meat ha perso 54,4 milioni di dollari nel primo trimestre. Anche se questo è inferiore alla perdita di 59 milioni di dollari nello stesso trimestre dello scorso anno, per ogni dollaro di vendite, l’azienda sta perdendo 72 centesimi, più della perdita di 64 centesimi un anno fa.

La carne a base vegetale ha faticato a entrare nel mainstream. Nonostante l’eccitazione iniziale per una dieta senza carne, il sentimento si è presto trasformato quando i consumatori hanno iniziato a dubitare dei benefici per la salute dei prodotti.

Anche se gli hamburger senza carne sono una buona fonte di proteine, vitamine e minerali, sono pesantemente trasformati e ricchi di grassi saturi poiché i prodotti mirano a imitare la consistenza succosa e il gusto carnoso della carne bovina. Contengono anche molto più sodio di un hamburger di carne.

Non aiuta il fatto che la carne a base vegetale sia più costosa delle fonti proteiche tradizionali come manzo e pollo. Mentre l’inflazione pizzica i portafogli dei consumatori, le persone sono riluttanti a provare i prodotti alternativi più costosi.

Beyond Meat stock ha lottato dal 2019, pochi mesi dopo la sua offerta pubblica iniziale. Il suo prezzo delle azioni è sceso da quasi 235 dollari al suo picco a luglio 2019 a soli 7 dollari a partire da giovedì, circa un terzo del prezzo dell’IPO.

L’azienda sta scommettendo che una nuova serie di prodotti più sani potrebbe trasformare la sua immagine. All’inizio di quest’anno, ha lanciato la quarta generazione di Beyond Beef and Beyond Burger a base di olio di avocado, che ha contribuito a ridurre i grassi saturi nei prodotti dal 60% a 2 g a porzione. I nuovi prodotti hanno anche il 20% in meno di sodio rispetto a prima, secondo l’azienda.

Con questi miglioramenti, i nuovi prodotti hanno ottenuto il sostegno di organizzazioni sanitarie tra cui l’American Diabetes Association e l’American Heart Association. L’analista di BTIG Peter Saleh si aspetta che Beyond Meat inizi a usare gli emblemi di queste istituzioni sulla sua confezione ed è “cautamente ottimista” sul fatto che il marketing potrebbe aiutare a cambiare le percezioni dei consumatori nel tempo.

C’è solo un problema: i nuovi prodotti sono ancora più costosi di prima. Hanno raggiunto gli scaffali dei negozi di alimentari a livello nazionale il mese scorso, ma resta da vedere come reagiscono i consumatori.

Una sfida più immediata per l’azienda che perde denaro è il flusso di cassa. Beyond Meat ha tagliato i costi per preservare il denaro, incluso un taglio del 19% alla sua forza lavoro non di produzione lo scorso novembre. Nel 2024, prevede di ridurre le spese operative di almeno il 25% rispetto allo scorso anno.

Tuttavia, le iniziative di risparmio sui costi non faranno sparire la sfida del capitale dell’azienda. Beyond Meat ha bruciato 33 milioni di dollari durante il primo trimestre. La società si aspetta che il ritmo del consumo di cassa continui a scendere per il resto dell’anno, ha detto il CEO Ethan Walden Brown sulla chiamata agli utili dopo la chiusura del mercato mercoledì. “Stiamo prendendo provvedimenti per rafforzare il bilancio”, ha detto agli analisti.

Saleh si aspetta circa 100 milioni di dollari di consumo totale di denaro per il 2024, il che lascerà l’azienda con circa 90 milioni di dollari alla fine dell’anno.

Ciò significa che Beyond Meat dovrà raccogliere ulteriori capitali quest’anno. La società ha presentato una richiesta di poter offrire fino a 250 milioni di dollari di nuove azioni. Nel frattempo, secondo quanto riferito, Goldman Sachs ha chiesto ai prestatori diretti di sostenere la liquidità dell’azienda, ha riferito Bloomberg il mese scorso, citando persone a conoscenza della questione.

Goldman era la banca principale insieme a Credit Suisse sull’IPO 2019 di Beyond Meat.

Qualsiasi aumento del patrimonio netto potrebbe diluire significativamente il valore degli azionisti, e qualsiasi nuovo debito avrebbe probabilmente un tasso di interesse costoso. Le obbligazioni convertibili esistenti della società sono già scambiate a livelli profondamente scontati inferiori a 25 centesimi sul dollaro, secondo FactSet.

“Date le attuali tendenze del settore e il calo dei volumi di vendita, non crediamo che ci siano buone opzioni per un aumento di capitale in questo momento”, ha scritto Saleh in una nota di giovedì.

“Conserviamo l’assenza di nuovo capitale e il rischio di diluizione irrisolto come una sorpresa negativa per gli investitori che anticipano le notizie”, ha scritto giovedì l’analista di Mizuho John Baumgartner.

14/04/24 Sole 24 Ore: intervista a Labriola

notate l’accenno alle azioni di risparmio: sia nel caso di un dividendo straordinario che di una conversione sarebbe un win…

26/03/24 il Foglio: analisi su Tim

25/03/24 AcomeA: Telecom Italia, siamo alla svolta?

A cura di Antonio Amendola, Portfolio Manager, AcomeA SGR

Telecom Italia, leader italiano e fu leader mondiale delle telecomunicazioni, ha una storia travagliata che arriva da molto lontano e che continua tutt’ora.

Partiamo dai fatti e iniziamo con la compagine azionaria: 23.75% della società francese Vivendi, 9.81% della Cassa Depositi e Prestiti (CDP), 0.69% del gruppo Telecom Italia, 3.75% investitori istituzionali italiani, 44.2% investitori istituzionali esteri, 17.8% altri investitori. Questi sono i dati ufficiali riportati dalla stessa Telecom e che, ai fini dell’analisi dei fatti, teniamo in considerazione per i due macro blocchi Vivendi (23.75%) e CDP (9.81%) poichè, al momento, non abbiamo visibilità sul comportamento degli altri azionisti, nonostante saranno determinanti per le sorti di TIM.

Lo scorso 7 marzo, la società ha presentato un aggiornamento del suo piano industriale con i seguenti numeri condensati:

- al 2024 la società si aspetta un debito (post cessione della rete) d 7.6 miliardi di euro con una leva inferiore alle 2 volte ma un valore assoluto di un miliardo circa più alto di quello che si aspettava il mercato. Gli analisti avevano infatti in mente un debito al 2024 di 6.6 miliardi. Questo è stato il primo elemento che ha allertato il mercato;

- al 2026 la società si aspetta una riduzione del debito, tramite la generazione di cassa operativa, fino al raggiungimento del valore assoluto di 7-7.5 miliardi di euro. Questo il secondo elemento di allarme perché, facendo un calcolo approssimativo, implicherebbe che in arco piano la società non genera cassa al livello operativo;

- il management ha precisato però che la generazione di cassa avviene sia nel 2025 sia nel 2026 ma viene assorbita da poste straordinarie legate alla dismissione della rete, agli interessi sul vecchio debito e al capitale circolante. Tutte poste straordinarie che però sottendono un andamento positivo della gestione operativa e in particolare del business Consumer domestico che è sempre risultato problematico.

Questi elementi quantitativi hanno innescato il primo panic selling sul titolo durante la presentazione dei numeri che ha spinto il titolo anche in area -28%, peggior risultato di TIM in un solo giorno di contrattazione. Cosa ha causato questa prima reazione? Le motivazioni sono molteplici:

- Dubbi sulla sostenibilità della società. Visto che la vendita della rete dovrebbe riportare la società sulla strada della generazione di cassa, come mai non si vede? In realtà, a livello operativo, la società genera cassa ma viene oscurata da elementi one off che potrebbero anche essere visti al ribasso come gli interessi sul debito esistente in caso di miglioramento del rating creditizio;

- Mole ancora elevata di debito nonostante lo scorporo della rete. 7-7.5 miliardi di euro in arco piano sono ancora in valore assoluti elevati, tuttavia, questo valore non tiene conto dei possibili earn-out conseguenti alla vendita della rete (altri 2 miliardi circa rimanendo conservativi) e della vendita di Sparkle (7-800 milioni circa). Le leva al 2026 dovrebbe essere nell’intorno dell’1.6-1.7 in linea con i migliori player del settore;

- Dubbi sulla credibilità del management e sulla loro pessima comunicazione. La società ha totalmente sbagliato l’approccio a questo Capital Market Day (CMD) non preparando bene in anticipo il mercato su queste poste straordinarie presenti nel piano, e non preparando bene sul livello di partenza superiore di 1 miliardo di euro rispetto alle stime. Questo ha dato un duro colpo alla credibilità del management che invece doveva dimostrarsi meritevole di fiducia per un secondo mandato;

- Totale sfiducia nella società data la sua storia. Per la prima volta da anni, molti fondi speculativi avevano iniziato a dare credito al management e al loro piano, tuttavia si sono trovati traditi nelle aspettative e hanno immediatamente applicato una semplice equazione: 1 miliardo di euro aggiuntivi di debito equivale a 1 miliardo in meno di capitalizzazione e, cosa più importante, per tornare ad essere positivi la società deve dimostrare di essere in grado di portare a casa i numeri preventivati.

Risultato di questo drammatico evento è una capitalizzazione post-CMD di circa 4.6 miliardi di euro. Superato la tappa del CMD, la prossima tappa cruciale è l’assemblea degli azionisti chiamati a nominare un nuovo board o a confermare quello attuale. La data dell’assemblea è fissata per il 23 aprile con termine ultimo per la presentazione delle liste il 29 marzo. A questo punto della storia riprendiamo i due blocchi di principali di azionisti e le loro intenzioni:

- Vivendi 23.75%: con la sua partecipazione ha un potere quasi di veto sulle liste presentate, a seconda della partecipazione in assemblea. A oggi non sono ben note le sue intenzioni, nonostante sia il primo azionista, tranne che il fatto che ha svalutato la sua quota a 0.21 euro circa e che è stato sempre contrario alla vendita della rete. Contrarietà mai corroborata da un piano alternativo e/o dalla disponibilità a partecipare a una iniezione di capitale aggiuntivo;

- CDP 9.81%: la società a controllo statale ha da sempre appoggiato il piano Labriola e lo spin off della rete, essendo entrata insieme a MEF e a KKR nella futura Netco. Ad oggi però, senza l’appoggio di altri investitori o senza la convergenza di Vivendi, non ha pieno potere per influenzare drammaticamente la governance;

- Investitori esteri 44.2%: il vero ago della bilancia che dovrebbe aiutare la compagine governativa o quella transalpina. Al momento visto inoltre l’enorme mole di scambi dopo il capital market day (oltre il 30%) è difficile mappare di nuovo le loro intenzioni. Una cosa è certa, difficilmente sono rimasti molti supporter di Labriola;

- Investitori italiani 3.75%: generalmente sotto il cappello di Assogestioni che al momento non hanno manifestato interesse nel presentare una loro lista e potrebbero appoggiare la posizione della CDP.

Come ci avviciniamo all’assemblea e quali sono le liste attualmente sul tavolo. A oggi ufficialmente abbiamo solo la lista del CDA uscente con il piano descritto prima. Ci sono stati rumor su una ipotetica lista alternativa presentata dal fondo Merlyn. Fondo che aveva provato già a novembre a dire la sua proponendo di non vendere la NetCo a KKR. Interessante notare però che, stando alle ultime indiscrezioni, anche questo challenger ha inserito la vendita della rete oltre alla vendita del Brasile e della parte consumer. Con l’avvicinarsi della deadline per la presentazione delle liste, è emerso un ulteriore dettaglio rilevante che ha messo i mercati in fibrillazione: secondo S&P Global, attualmente sarebbero state prese in prestito azioni Telecom per un controvalore pari a circa 1 miliardo di euro, ovvero il 20% della capitalizzazione il valore di prestito più alto dal 2005. La prima reazione dei mercati è stata di ipotizzare un massiccio short contro il titolo Telecom ma, al livello tecnico, il prestito delle azioni può servire anche semplicemente per avere più voti in assemblea. A questo punto ci sono due considerazioni:

- se il 20% della capitalizzazione è stata preso in prestito a questi livelli di prezzo, qualcuno scommette sul fatto che salti la vendita della rete per qualche motivo e che la società sia costretta a fare aumento di capitale (stile monte dei paschi di Siena). Tuttavia, se questo fosse la scommessa, non solo è molto affollata, ma anche rischiosa. Ad oggi, l’unica possibilità di bloccare la vendita della rete viene dalla DG Comp (ultimo tassello è l’approvazione del regolatore europeo atteso per l’estate) o dalla giustizia ordinaria italiana (in quanto Vivendi ha fatto ricorso contro la vendita della rete stessa ma si attende ancora la data della prima udienza). Qualunque sia il nuovo management della società, e ne è parzialmente riprova il cambio di passo di Merlyn, non può invertire la rotta sulla vendita. Inoltre, se davvero fossero state vendute allo scoperto, avremmo dovuto vedere una pressione molto importante e superiore o pari a quella del 7 marzo;

- se il 20% della capitalizzazione è stata presa in prestito per votare in assemblea allora ci sono alcune considerazioni. La prima è che a breve (entro il 29) vedremo le carte scoperte. La seconda è che, chiunque sia, sta sostenendo un costo per questo prestito e, cosa più importante, si sta muovendo senza l’appoggio del Governo che potrebbe essere determinate in una società di questa portata strategica.

Arriviamo ora alla valutazione di Telecom e alla sua famosa somma delle parti, a patto che venga venduta la rete altrimenti le considerazioni sono del tutto prive di fondamento perché si aprirebbe uno scenario da aumento di capitale diluitivo. A oggi Telecom capitalizza poco più di 4,5 miliardi di euro con un debito post cessione della rete di 7,6 miliardi di euro. La società è composta da Telecom Enterprise (la Star), Telecom Consumer (il business distressed), la controllata TIM Brazil e Telecom Sparkle che gestisce i cavi sottomarini. Telecom Entreprise, business ad alta crescita, fu valutato 2 anni fa da CVC circa 6 miliardi di euro. La parte controllata di Tim Brazil vale in borsa a oggi 5 miliardi di euro circa. Telecom Sparkle è in trattative per essere venduta al Mef/CDP per circa 600/800 milioni di euro. In aggiunta all’incasso alla vendita della reta, a seconda di alcune milestone come la fusione tra NetCo e Open Fiber, Telecom può avere diritto ad altri 2/3 miliardi di euro di Earn out. Quindi inserendo tutti questi numeri, a oggi, la parte consumer non solo non viene valutata, ma ha addirittura un valore negativo. Giusto o sbagliato che sia questo lo determinerà il mercato e il nuovo management con i risultati ottenuti, sulla consumer e sul settore delle Telecom in generale occorre però una ultima considerazione.

Il settore delle Telecom Europee vive una situazione di vessazione regolatoria che fu simile al settore bancario post crisi dei debiti sovrani. Il settore Telecom europeo è un settore strategico, ad alta intensità di investimento, ma con pochissima leva sui rendimenti. In Europa, l’elevatissimo numero di player ha portato le tariffe in costante ribasso, scenario inverso negli Stati Uniti. Questo contesto però, si sta rivelando insostenibile per il settore e per gli importanti investimenti strategici da perseguire. Il regolatore europeo, forse più ragionevolmente dopo le elezioni di questa estate, dovrebbe rivedere il suo approccio in tema di aggregazione tra i player esistenti e favorirne il consolidamento per migliorarne la redditività e la conseguente capacità di investire. Questo è un upside sul settore che, allo stato delle cose, non ha più tempo per arrancare inseguendo una disciplina europea datata e non in linea con le esigenze strategiche del continente.

Come detto all’inizio, la storia di Telecom arriva da molto lontano ed è una storia tutta italiana di distruzione di valore. Tuttavia, il settore delle telecomunicazioni e il suo sviluppo saranno sempre più strategici per un mondo che fa dei dati il suo petrolio. Telecom inoltre impiega, solo nel nostro Paese, più di 40mila persone e questa vicenda avrà degli impatti che vanno ben oltre il mero prezzo di borsa. È stata sicuramente una storia gestita male, in primis, dagli azionisti e, in seguito, dal management che hanno sottovalutato la fluidità e l’aggressività del mercato dei capitali. A questo punto però è il momento di ridare dignità al fu campione nazionale e mondiale delle telecomunicazioni che rischia di cadere sotto i colpi delle speculazioni del mercato.

21/03/24 Aggiornamento TIM: articolo sulle vendite allo scoperto (Milano finanza)

Tim, quasi 1 miliardo di euro di posizioni ribassiste. Ecco perché il titolo è crollato dopo il piano di Labriola

di Francesca Gerosa

Le azioni in prestito sono salite al 19,33% del capitale del colosso tlc. Lo ricostruisce il Financial Times. La quota segna il più alto livello di posizioni corte dal 2005 per un ammontare di 930 milioni di euro: tra queste spuntano quelle di BlackRock e Capital Fund. Due le alternative per Vivendi in vista dell’assemblea del 23 aprile. Intanto gli analisti valutano lo spezzatino di Tim proposto dal fondo Merlyn. Sindacati sul piede di guerra

Mentre il titolo Tim è apparentemente calmo a Piazza affari (+0,31% a 0,224 euro), il Financial Times svela che le posizioni ribassiste contro l’azione sono «almeno raddoppiate» dopo la presentazione del nuovo piano industriale targato Pietro Labriola, andato indigesto al mercato. Non solo. Le scommesse ribassiste hanno raggiunto il picco da quasi vent’anni. Lo si desume dai dati di S&P Global sul prestito titoli, ritenuto un indicatore affidabile di quelle che sono le posizioni corte su una società.

Il più alto livello di posizioni corte su Tim dal 2005

Ebbene, secondo S&P Global, come ricostruisce il Financial Times, le azioni in prestito sono salite al 19,33% del capitale del colosso tlc, quota che «segna il più alto livello di posizioni corte dal 2005» e il cui ammontare è pari a circa 930 milioni di euro. Gli unici ribassisti di cui si conoscono i nomi e le quote, perché rese note alla Consob in quanto titolari di posizioni corte superiori allo 0,5% del capitale, sono il Canada Pension Plan Investment Board (0,5%), l’hedge fund Qube Research & Technologies (0,72%) e, stando a quelle aggiornate al 20 marzo, BlackRockInvestment Management (0,53%) e Capital Fund Management (0,51%). Il quotidiano britannico ha anche ricordato che le azioni a prestito di Bt sono pari all’11% del capitale e quelle di Deutsche Telekom allo 0,5% del capitale.

Gli analisti valutano lo spezzatino proposto dal fondo Merlyn

Il piano industriale di Tim è stato accolto male dal mercato, proprio mentre

l’ad Labriola sta cercando una conferma del suo mandato nell’assemblea degli azionisti del 23 aprile. Assise a cui prenderà parte anche il fondo Merlyn, guidato da Alessandro Barnaba, che detiene lo 0,53% nel capitale di Tim e che il 20 marzo ha proposto, come piano alternativo (TValue), la cessione di NetCo, di Tim Brazil entro il 2024 per ridurre il debito e mantenere l’occupazione in Italia e di ConsumerCo entro il 2025. Nelle prossime settimane gli analisti si aspettano che possa emergere più visibilità sul progetto, sulle persone a cui il fondo intende affidarne l’esecuzione (la presentazione delle liste alternative al cda deve avvenire entro il 29 marzo) e sulla razionalità del timing delle operazioni prospettate.

I sindacati sono già sul piede di guerra. Domani 22 marzo a partire dalle 10 le lavoratrici e i lavoratori di Tim saranno in presidio sotto il ministero delle Imprese e del Made in Italy, a Roma, per chiedere al governo di convocare un tavolo di confronto. «Con la presentazione del piano alternativo del fondo Merlyn, che prevede un ulteriore spezzettamento dell’azienda, ormai è chiaro il rischio che la vicenda possa diventare una mera questione finanziaria, con evidenti risvolti negativi sul futuro delle lavoratrici e dei lavoratori», hanno dichiarato il segretario confederale della Cgil, Pino Gesmundo, e il segretario nazionale della Slc, Riccardo Saccone.

Due le alternative per Vivendi in vista dell’assemblea del 23 aprile

«Sarà interessante verificare la posizione del socio francese Vivendi (detiene il 23,75% del capitale ordinario di Tim, ndr), in merito alle proposte del piano Merlyn ed eventualmente alle persone indicate per eseguirlo, tema su cui ad oggi non sono emersi spunti», afferma Equita. In realtà, Labriola avrebbe incontrato alla vigilia Vivendi e discusso di possibili dividendi straordinari dall’incasso dell’earnout relativo alla cessione di NetCo (2,5 miliardi) e dalla cessione della quota in Inwit (0,3 miliardi) e di Sparkle (0,7 miliardi). Nell’incontro Vivendi avrebbe confermato la sua contrarietà alla cessione di NetCo alla valutazione concordata con Kkr, alla riconferma di Labriola e allo spezzatino promosso da Merlyn visto che contempla la cessione della rete a Kkr. In merito alla posizione del governo, il ministro dell’economia, Giancarlo Giorgetti, è stato chiaro: l’esecutivo ha fatto quanto era di sua spettanza e che ora valuterà il mercato «se avventurarsi in altre direzioni».

Considerando il significativo peso nell’azionariato, Vivendi è destinata ad avere un ruolo determinante sul futuro di Tim e ha di fronte due possibili alternative in vista del voto del 23 aprile, secondo Intermonte. La prima: supportare la proposta di Merlyn che promette un buon ritorno finanziario, ma non immediato dal momento che le cessioni richiedono tempo, soprattutto quella di ConsumerCo, asset oggi in fase di ristrutturazione e su cui restano aperte le questioni antitrust. Inoltre, uno spezzatino del gruppo esporrebbe la società e gli azionisti a importanti rischi di esecuzione finché il titolo Tim resterà quotato. Invece, un delisting del gruppo consentirebbe a tutti gli azionisti di cristallizzare un premio upfront sulla somma delle parti e di risolvere definitivamente anche il nodo delle azioni di risparmio. Infine, il cambiamento di posizione di Merlyn, ora a favore della cessione di NetCo alle valutazioni concordate con Kkr, dovrebbe indurre Vivendi a non appoggiare questa lista, per coerenza con la posizione finora espressa su NetCo e visto che si è sempre dichiarata contraria a uno spezzatino del gruppo.

Seconda alternativa: trovare un accordo in extremis con Tim e Cdp/governo per non osteggiare (tramite l’astensione al voto) la lista del board uscente, chiedendo in cambio una revisione del piano industriale per rafforzare la visibilità sulla sostenibilità della ServiceCo e fornire maggiori garanzie sui ritorni futuri agli azionisti. In questo senso a Intermonte sembrano positive le presunte aperture di Labriola sulla possibilità di un dividendo straordinario una volta incassati gli earnout sulla rete e monetizzato la quota in Inwit e Sparkle. Questa seconda strada, che propone una strategia di rilancio industriale di lungo periodo e con minori rischi di esecuzione, appare più coerente con la posizione storicamente espressa da Vivendi.

Equita valuta la somma delle parti di Tim

Ad oggi, comunque, la somma delle parti del gruppo Tim porta a una valutazione più elevata del prezzo attuale in borsa, nonostante il forte calo del titolo (4,8 miliardi la capitalizzazione di mercato) dopo la presentazione del piano Labriola. La somma delle parti fatta da Equita porta a una valutazione di 35 centesimi di euro per azione (rating buy) in cui la Sim assume per Tim Brazil e Inwit il valore di mercato, un valore di 750 milioni per Sparkle e un multiplo di 3,1 volte per ConsumerCo e 6,6 volte per EnterpriseCo, al netto di debito e fondi rischi/pensione.

17/03/24 Sempre a proposito di Tim: intervista del Corriere della Sera all’amministratore delegato

La caduta in Borsa? Serve calma e fiducia nel piano. Parla il ceo di Tim, Pietro Labriola. «Siamo tornati competitivi».

E’ stata la settimana più difficile da quando nel 2022 ha assunto la guida dai Tim. Ma Pietro Labriola è convinto di aver preso la direzione giusta, che il piano “Free to run”, pensato per la nuova Tim senza la rete, sia in grado di sfruttare tutto il potenziale del gruppo per generare valore, nonostante la reazione negativa della Borsa. «Provo a fare una sintesi degli ultimi due anni. Siamo arrivati dopo tre profit warning e un impairment da 8 miliardi. Di fronte avevamo tre sfide — ricorda il ceo di Tim —: gestire le scadenze del debito in un contesto di mercato difficile con tassi alle stelle e due guerre in corso. Lo abbiamo fatto, rifinanziando oltre 7 miliardi in due anni, sembrava impossibile e ora ci stiamo attrezzando per garantire una copertura adeguata fino al 2029. Secondo, abbiamo riportato l’operatività in una situazione di normalità, soprattutto in termini di competitività: gli indicatori di performance parlano chiaro, il trend è in costante miglioramento sia per i ricavi che per Ebitda. Sul domestico siamo tornati a crescere dopo 22 mesi in calo. Terzo e non meno importante, siamo a un passo dal risolvere definitivamente il fardello del debito con la vendita della rete. Abbiamo reso reale un progetto che da 20 anni teneva banco. Ora sul tavolo fino a 22 miliardi: abbiamo accettato un’offerta da 18,8 miliardi che porterà al closing entro l’estate».

Questo è quello che ha fatto, ma il mercato guarda avanti e il giudizio che ha dato sul piano di Tim al 2026 è stato negativo.

«Anche io guardo avanti. Con il piano 2024-2026 Tim torna a generare cassa, a livello di Gruppo e in Italia, abbiamo davanti quasi 3 miliardi di potenziali earn-out, stiamo negoziando la cessione di Sparkle, elementi che contribuiranno senza dubbio ad accelerare le nostre riflessioni in materia di remunerazione agli azionisti. Il nostro obiettivo è una storia industriale solida e non uno e spezzatino. Siamo concentrati sul raggiungimento degli obiettivi del piano e sulla crescita del business domestico».

Che spiegazione si è dato per l’ondata di vendite?

«Certamente c’è un tema di aspettative di generazione di cassa nel biennio in corso ma è anche vero che il nostro è un titolo molto liquido, che siamo nel mezzo di un’operazione delicata e siamo più esposti alle vendite allo scoperto. Non a caso nel giorno del piano il prestito titoli ha raggiunto un picco, è presumibile che qualcuno abbia scommesso al ribasso. Ricordo che 16 banche d’affari esprimono un target price ben superiore ai prezzi attuali e in prevalenza con buy. Dobbiamo guardare avanti e condividere col mercato che il nuovo percorso è appena cominciato ed avrà grandi prospettive. Sono convinto che post cessione si vedrà maggiore ottimismo».

Pensa che sia stata solo speculazione o c’è qualcosa di più?

«Non spetta a me fare considerazioni, spetta a Consob fare le sue verifiche».

Parliamo del piano, è il primo di Tim senza la rete. Dopo oltre dieci anni che se ne parla sta per succedere. Cosa è cambiato?

«Le nuove sfide del mondo digitale spingono sempre più verso la sostituzione della rete in rame con quella in fibra, un passaggio che richiede forti investimenti per almeno 1,5 miliardi l’anno per 6-7 anni. Per una Tim verticalmente integrata significherebbe sostenere ingenti investimenti, il 28% del fatturato, soglia insostenibile. Per una società infrastrutturale il discorso è diverso. E’ questa la logica di creare Netco e venderla. Inoltre, se restiamo verticalmente integrati non potremmo partecipare al consolidamento: guardate l’operazione Fastweb-vodafone, il mercato sta cambiando».

Perché il piano parta serve concludere la vendita di Netco. Quanto ci vorrà?

«Il closing è previsto tra giugno e luglio ma non stiamo aspettando la vendita della rete per fare le cose, le stiamo già facendo».

I vostri concorrenti lamentano che gli accordi previsti dal “master service agreement” che regolerà i rapporti tra Tim e Netco vi danno un vantaggio.

«Non vedo elementi neanche potenziali di rischio. I servizi venduti da Netco a Tim saranno forniti in regime di non discriminazione per tutti gli operatori, praticando una politica di prezzi equamente accessibile a tutti».

Della rete cosa resterà in Tim?

«Manterremo tutta l’intelligenza della rete fissa e continueremo a essere l’operatore più infrastrutturato. Tim ha il backbone più distribuito sul territorio, la rete mobile col miglior spettro 5G e la principale infrastruttura di Data Center del Paese, ben 16 dietro a noi al secondo posto ci sono due operatori non Tlc che ne hanno quattro ciascuno».

Sarà una competizione in gran parte giocata sui servizi?

«Vogliamo costruire una vera e propria customer platform di servizi e contenuti. Dopo Netco potremmo sfruttare al meglio quello che abbiamo costruito. Potremmo offrire una connessione in fibra a 10 giga, 2 linee mobili e i contenuti di Disney, Prime, Netflix, Dazn e Apple+ più un’iphone a un costo fisso e in un unico pacchetto. Nessun concorrente oggi è in grado di farlo. Senza dimenticare che potremmo aggregare anche altri prodotti, dall’energia alle assicurazioni».

La parte più ricca del mercato è nel segmento business. Qui che piani ha la nuova Tim?

«Il piano prevede una crescita del 6% in un mercato enterprise che cresce tra il 4-5%. Il trend della tecnologia sta spingendo la migrazione sul cloud, dove si stanno spostando anche i servizi di cybersecurity. L’iot sta diventando sempre più importante. Faremo leva su queste direttrici e cresceremo più del mercato, considerando che siamo anche i primi azionisti del PSN, il cloud dove sta migrando la Pubblica

amministrazione».

In Servco il maggiore azionista resterà Vivendi. Può avere un ancora un ruolo?

«Io spero che continui a essere un’azionista ma che sia anche all’interno del Cda per supportare tutte le scelte strategiche del gruppo. E’ giusto che un socio al 23,7% dia il suo contributo all’interno del consiglio e quindi auspico che in qualche modo possa esserci una convergenza».

Teme rischi per la lista del Cda?

«Assieme al consiglio uscente abbiamo fatto tutto ciò che era nelle nostre possibilità per arrivare a un’operazione fondamentale per il futuro di questa azienda, grazie anche al supporto delle istituzioni».

13/03/24 Briefing.com: 3M in rialzo sulle crescenti speranze di un’inversione di tendenza più robusta (MMM)

Per gli azionisti di 3M (MMM), c’è stato poco di cui sentirsi bene negli ultimi anni poiché le azioni sono state dimezzate dalla metà del 2021 a causa dei persistenti problemi di contenzioso della società e della sua crescita sfibilante. Tuttavia, gli ultimi due giorni hanno fornito un raro raggio di luce per il titolo con azioni che sono salite di circa l’8,5%, rilanciate dall’annuncio di ieri che la società accoglierà William Brown come nuovo CEO, a partire dal 1° maggio.

- Quella notizia sulla transizione della leadership, che ha suscitato speranze che il prolungato sforzo di inversione di tendenza di MMM si tradurrà finalmente in una crescita più forte, è stata seguita da alcuni commenti rassicuranti dell’attuale CEO Mike Roman durante la conferenza JP Morgan Industrials di questa mattina. In particolare, Roman, che diventerà presidente esecutivo quando Brown prenderà il timone come CEO, ha commentato che il primo trimestre sta andando come previsto, ma con alcune sacche di forza nel settore dell’aftermarket automobilistico e nell’elettronica, in particolare in Asia e Cina.

- Questo è incoraggiante perché indica una continuazione dello slancio che esce dal quarto trimestre quando il segmento Trasporti ed Elettronica è oscillato verso una crescita positiva del +2,7%, dopo cali dell’1,8% e del 2,4% nei due trimestri precedenti. Il salto alla crescita positiva è stato alimentato da una stabilizzazione nel mercato finale dell’elettronica di consumo, che è stato approssimativamente piatto nel quarto trimestre.

- Roman ha ancora caratterizzato il mercato finale industriale come misto nel complesso, ma il suo commento ottimista che ruota attorno a una ripresa dei mercati dell’elettronica, insieme a una riaffermazione della guida alle entrate FY24, sta fornendo qualche rassicurazione. In sostanza, ha preso qualche rischio dal tavolo in relazione agli utili del primo trimestre.

- Su questa nota, Roman ha anche spinto la previsione EPS FY24 di MMM in più in alto di 0,05 dollari/azione a $2,05-$2,20. Ciò è legato a un finanziamento del debito di 8,4 miliardi di dollari alla fine di febbraio in cui il prossimo spin-off sanitario, chiamato Solventum (SOLV), manterrà 600 milioni di dollari con il resto che andrà a MMM. I $ 0,05/azione sono dovuti agli interessi sulla parte SOLV del debito. Sul tema del Solventum, Roman ha dichiarato che MMM prevede di mantenere una quota del 19,9%, che intende monetizzare nei primi cinque anni.

- Ci sono molte parti mobili intorno a MMM e la sua inversione di tendenza è rimasta bloccata in modo neutrale, come evidenziato da otto trimestri consecutivi di calo delle entrate anno/anno. Tuttavia, il fatto che l’azienda stia portando un esterno a William Brown, che in precedenza è stato CEO dell’appaltatore della difesa L3Harris (LHX), dimostra che l’azienda è pronta a scuotere le cose.

- MMM ha fatto buoni progressi in termini di risoluzione dei suoi problemi di contenzioso, in particolare per la causa Combat Arms, quindi un obiettivo principale ora per gli investitori è che MMM generi una crescita più forte. Per fare ciò, il signor Brown potrebbe aumentare la spesa di ricerca e sviluppo per riaccendere il motore di innovazione di MMM, oppure può rivolgersi alle acquisizioni per far ripartire la crescita.

Il principale punto di forza è che il sentimento aspro che incombe su MMM sta finalmente mostrando alcuni segni di miglioramento. Il CEO in arrivo William Brown ha il suo lavoro tagliato per lui, ma la maggior parte dei mercati di MMM si è stabilizzata, o addirittura migliorata, come l’elettronica di consumo. Il compito del signor Brown sarà quello di trasformare quella stabilizzazione in una crescita positiva. Se può farlo, allora un MMM malconcio potrebbe vedere un sfuggente rally sostenuto.

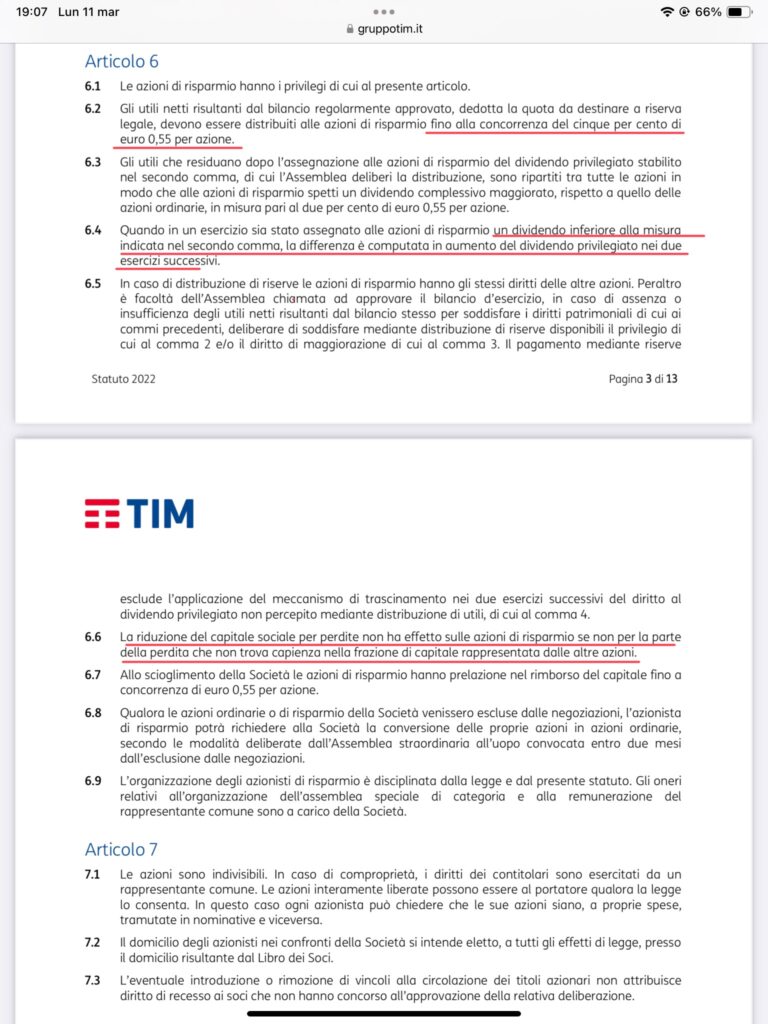

11/03/24 Tim risp: lo prendiamo questo Falling Knife?

” never catch a falling knife!” dicono in America quando c’è una azione che sta scendendo a picco. E’ come cercare di prendere con le mani la lama di un coltello che sta cadendo: c’è da farsi molto male… nel 99% dei casi se una azione sta crollando ha i suoi buoni motivi per farlo: chi la compera ingolosito dal prezzo basso rischia di ritrovarsela dopo poco parecchio più sotto.

Eppure nel caso delle Tim risp….forse…

I titoli Tim sono due giorni che crollano per la sfiducia del mercato sul nuovo piano industriale post scorporo e vendita della rete. I dubbi sono sulla sostenibilità dell’indebitamento residuo.

Però le Tim sono due: le ordinarie e le risparmio e a noi potrebbero interessare queste ultime.

Ma cosa sono le azioni di risparmio? Un reperto dei tempi dei dinosauri, degli anni in cui i capitalisti italiani sempre a corto di capitali per mantenere il controllo dei loro gruppi si inventarono questa categoria di azioni senza diritto di voto in assemblea. Gli azionisti di risparmio mettevano i soldi ma a comandare continuavano loro. In compenso le azioni di risparmio avevano alcuni vantaggi: essere le ultime a dover essere svalutate in caso di perdite e soprattutto avere la precedenza sul pagamento dei dividendi e con una percentuale piu’ alta di quelle ordinarie

Vediamone le caratteristiche delle Tim Risp prese dall’attuale statuto della società:

Quindi protezione in caso di riduzione del capitale sociale ma soprattutto dividendo maggiorato: il 5% del valore nozionale dell’azione di 0,55 eur. (una volta era sul valore nominale ma ormai hanno eliminato anche quello) quindi 2,75 centesimi per azione CHE IN CASO DI MANCATO PAGAMENTO VIENE CUMULATO PER TRE ANNI. Cosa vuol dire? che l’anno scorso (esercizio 2022) Tim risp. non ha pagato dividendo. Quest’anno (esercizio 2023) molto probabilmente non pagherà e quindi il prossimo anno se la società torna in utile e a distribuire dividendi alle azioni di risparmio spetterebbe 8,25 centesimi che su un titolo che ha chiuso oggi a 21,35 rappresenta un rendimento (lordo) del 38%

Ma se non paga neanche il prossimo anno? L’azione si porta dietro gli 8,25 cent pari a tre dividendi cumulati fino a quando tornerà in utile e pagherà. C’e’ il precedente delle Edison Risp. rimaste quotate dopo che EDF aveva cancellato con un OPA le azioni ordinarie dal listino: per anni non hanno pagato il dividendo ma nel 2022 sganciò un dividendo monstre di 28,5 cent (cumulava per 5 anni).

In più siccome le azioni di risparmio non sono ben viste dal mercato se la TIM – mai dire mai – ritornasse a fare utili potrebbe cercare di convertirle in azioni ordinarie come hanno fatto tante altre società e in questo caso di solito per convincere gli azionisti viene loro offerto un premio di conversione rispetto ai prezzi del momento.

Ma Telecom non è cosi mal messa da poter fallire? Si ma… mentre le azioni crollavano i bond di telecom (rating sotto l’investment grade comunque) sono rimasti quasi stabili segno che il mercato a questa ipotesi crede poco. E poi stiamo parlando di una società strategica per l’immagine dell’Italia…

In più controlla Tim Brasil – l’unica partecipazione rimasta di quelle che aveva prima della dissennata privatizzazione fatta negli anni 90 dal tandem Prodi\Draghi – che da sola vale più della attuale capitalizzazione di Telecom quindi ancora un poco di ciccia da spolpare ci sarebbe….

Comunque visto che come dicono gli americani “nessun pasto è gratis”… e presumendo che siate tutti adulti e vaccinati – e che io ho messo in prima pagina un bel DISCLAIMER – fate un poco come vi pare…

28/02/24 Briefing.com: Beyond Meat sta cucinando oggi mentre le azioni aumentano a seguito di nuove iniziative di turnaround (BYND)

Beyond Meat (BYND +42%) sta cucinando oggi mentre le azioni riprendono vita su molteplici iniziative organizzative volte a invertire le vendite poco brillanti e ad ampliare le perdite nette. Il fornitore di carne vegetale ha incontrato numerosi ostacoli negli ultimi tre anni, dalla saturazione del mercato che ha portato a un’accresciuta attività promozionale a intense pressioni inflazionistiche che hanno innescato un elevato trade-down dei consumatori.

Tuttavia, per l’anno fiscale 24, BYND sta restringendo la sua attenzione a cinque pilastri centrali: accelerare verso una struttura operativa più snella, rinnovare le offerte di base per il consumo statunitense, attuare cambiamenti dei prezzi, liberare capitale e investire in modo più aggressivo in Europa. In combinazione con le vendite allo scoperto al 37% del flottante, che sta stimolando l’azione di short squeeze, gli investitori stanno esprimendo la loro eccitazione per un anno cruciale per BYND, spingendo le azioni verso i massimi di sei mesi oggi.

- BYND è in mezzo a un’aggressiva riduzione dei costi, stabilendo un minimo di 70 milioni di dollari di tagli dal suo bilancio operativo per il 2024. Di conseguenza, BYND sta prendendo di mira OpEx di 170-190 milioni di dollari, in calo rispetto ai 259 milioni di dollari nel FY23, che si è aggiun miglioramento decente da 319 milioni di dollari nel FY22. Parte di questo piano prevede l’interruzione di alcuni prodotti. Ad esempio, BYND sta interrompendo la produzione del suo Beyond Meat Jerky.