Raggruppo qui le varie interviste rilasciate dai gestori di fondi

27/09/23 Barron’s: David Herro di Oakmark

Per questo professionista, il rallentamento della Cina non trattenerà queste azioni di lusso

Reshma KapadiaFollow

Il rallentamento economico della Cina sta rendendo più cauti gli investitori globali veterani come David Herro, ma il gestore del fondo Oakmark International da 19,7 miliardi di dollari afferma che alcuni dei timori potrebbero essere sopravvalutati.

La scarsa ripresa da tre anni di blocchi Covid e repressioni sui mercati di Internet e immobiliari si è aggiunta alla crescente diffidenza nei confronti dei livelli di debito della Cina. Le tensioni geopolitiche e un approccio più interventista da parte del leader cinese Xi Jinping non fanno che aumentare queste preoccupazioni. Questi problemi hanno contribuito a un calo di 2 trilioni di dollari del valore di mercato dell’indice MSCI China dal suo picco all’inizio del 2021. Ci sono anche le possibili ricadute in Europa e nei mercati emergenti che sono strettamente legati all’economia cinese.

Barron ha raggiunto Herro, che gestisce Oakmark International (OAKIX) da più di tre decenni, per parlare degli effetti a catena che il crollo della Cina potrebbe avere per le azioni europee di lusso e auto che possiede. Discute anche il suo pensiero sui prezzi d’occasione sulle azioni cinesi di internet come Alibaba Group Holding (ticker: BABA). Segue una versione modificata della nostra conversazione.

Che impatto avrà il rallentamento della Cina sulle case automobilistiche europee?

Possediamo principalmente produttori di automobili premium come il gruppo Mercedes-Benz ( MBG . Germania) e Bayerische Motoren Werke (BMW.Germania). Stanno ancora vedendo forti prenotazioni. Circa un terzo della loro attività proviene dall’Asia, per lo più dalla Cina, un terzo dall’Europa e un terzo dagli Stati Uniti. Finora va bene. Una cosa che hanno davvero imparato durante la pandemia è stata quella di non inseguire il volume rispetto al valore.

Negli incontri con le case automobilistiche tedesche, stiamo vedendo la stessa storia: gli affari stanno reggendo e i profitti, semmai, aumenteranno nel tempo. I veicoli elettrici che hanno sviluppato nell’ultimo decennio sono in pieno slancio; BMW ha una nuova classe in uscita nel 2024-2025, quindi c’è un cauto ottimismo. Inoltre, trattano a tre volte il flusso di cassa, hanno grande disponibilità di cassa e stanno riacquistando le azioni.

Che dire delle pressioni competitive di BYD e di altre case automobilistiche cinesi?

In questa fase, i BYD (BYD) del mondo sono più mercato di massa. BMW continua ad aumentare la quota in termini di vendite di veicoli elettrici sia in Europa che in Cina, nonostante ciò che sta accadendo con BYD e TeslaTSLA –1,25% . Ho avuto un incontro con l’amministratore delegato di [un’altra casa automobilistica europea] che non possiedo, che ha detto che le persone stanno sottovalutando che stanno uscendo con prodotti competitivi e i costi stanno diminuendo sostanzialmente in modo tale da pensare che saranno in grado di competere. Il messaggio che abbiamo ricevuto dalle case automobilistiche tedesche è: sanno che [i cinesi] stanno arrivando e affermano che saranno pronti. Vedremo ma non so se è necessario pensare automaticamente che siano cotti. E le case automobilistiche premium sono più ben protette.

Il mercato cinese è importante per le vendite delle case automobilistiche premium, ma finora sono state più paure che realtà. Ma Xi Jinping non è come i riformatori [prima di lui]. È più nazionalista e militarista e c’è una preoccupazione lì. Il equilibrio è che in questo momento c’è un eccesso di paura per l’ottimismo; due o tre anni è stato dall’altra parte.

Possiedi produttori di lusso come Kering. Gli sforzi di “prosperittà comune” per affrontare la disuguaglianza potrebbero portare a problemi per queste aziende, come ha fatto all’inizio del mandato di Xi?

[Quel giro di vite sui beni di lusso nel 2014] è iniziato con gli sforzi per affrontare la corruzione attraverso i regali ed è stato diretto ai funzionari che acquistavano gioielli costosi o alcolici premium con fondi del governo. Ma nel frattempo, tra i consumatori cinesi di base, c’è ancora una migrazione verso la classe medio-alta e hanno ancora l’urbanizzazione. Questi sono grandi fattori positivi.

[Il rallentamento della Cina] è un problema, ma i produttori di lusso hanno un pubblico molto ampio a livello globale: abbiamo visto che quando la Cina è stata bloccata, le vendite europee sono aumentate. Il lusso è un business unico a causa della bassa intensità di capitale e delle alte barriere alla concorrenza e degli alti margini.

L’avvertimento è che Xi è più imprevedibile. C’erano tutti questi investimenti diretti esteri in corso. Uno dei maggiori problemi oggi è che Xi ha spaventato gli investitori stranieri.

La Cina ha cortecinato società e investitori stranieri, compresi i recenti discorsi sull’allentamento delle restrizioni di proprietà. È un inizio?

Hai bisogno di molto di più. Torno in Cina dagli anni ’80. Quello che hai visto negli ultimi 30-40 anni è un miracolo economico. L’opinione è che Xi stia rubando la sconfitta dalle fauci della vittoria. La disoccupazione giovanile è del 20%. Quella era l’Italia! In passato, la gente chiedeva quale fosse la tua esposizione alla Cina e diceva che eri sottopeso. Ora, nessuno lo dice. Le persone sono molto caute.

Quanto hai stanziato per la Cina?

Solo dal 3% al 4% ed è investito in aziende davvero buone e poco costose come Alibaba Group e Tencent Holdings (700. Hong Kong) attraverso Prosus (PRX.Paesi Bassi). (uno dei miei cavalli da battaglia: clicca QUI) La cattiva notizia è che c’è ancora incertezza, compresa la regola anti-spionaggio di quest’estate che non è così chiara. Devono avere regole e regolamenti più trasparenti per far sentire gli investitori stranieri i benvenuti. La Cina si è trasformata dall’iniziare politiche che accelerano la crescita e lo sviluppo economico alla paranoia e al Partito per primo posto.

Ma il settore tecnologico cinese è di livello mondiale. Non possiedo Baidu (BIDU) ma i tre grandi [che include anche Alibaba e Tencent] – e anche altri come JD.com (JD): sono buone aziende che vendono davvero a buon mercato. A questi livelli, il rialzo potrebbe essere esplosivo. Una cosa che è chiara è che l’assalto normativo iniziato tre anni fa sembra e aver fatto marcia indietro perché quel [settore] è il petrolio che fa andare avanti l’economia.

Prendi Alibaba. Il regolamento ha reso le cose più facili per i concorrenti. Abbiamo sempre pensato che la quota di mercato del 40% di Alibaba non fosse sostenibile. Ora, con l’aiuto del governo, fa diminuire la quota di mercato un po’ più velocemente. D’altra parte, [quota di mercato e redditività] non sono crollate perché non si può competere contro questo mostro. È come competere contro Amazon.

Inoltre, [i piani di Alibaba] spin-off delle imprese aiuteranno a portare visibilità al suo valore intrinseco. Sono stati un po’ più proattivi nel mettere le persone giuste nel posto giusto e andranno con gli spin-off. Questo sarà un catalizzatore parziale, ma il più grande sarà la stabilità [nell’economia cinese]. Dovranno essere più aggressivi nel lanciare una sorta di riforma.

Grazie, David.

26/08/23 Forbes: Sarah Ketterer di Causeway Capital

La formula vincente di un investitore “value” di 43 miliardi di dollari per l’acquisto di azioni estere non amate. Causeway Capital di Sarah Ketterer sta battendo la concorrenza utilizzando un mix di analisi quantitative e fondamentali per trovare occasioni tra titoli europei come Rolls-Royce e Ryanair.

Nei 15 anni successivi alla Grande Recessione, l’eccezionalismo americano ha fatto correre il mercato azionario. Dall’inizio del 2009, l’indice S&P 500 è quasi quintiplicato, mentre l’Euronext 100 che segue la performance della più grande borsa europea è in aumento del 145% più modesto, o solo il 6,3% all’anno.

Sarah Ketterer, CEO di Causeway Capital Management, pensa che la maggior parte dell’oscurità sia nel passato per le azioni internazionali e ora sta guardando un paniere di aziende con una evidente valutazione a sconto rispetto ai pari statunitensi. L’azienda con sede a Los Angeles che gestisce 43 miliardi di dollari sta già sovraperformando con il suo portafoglio di azioni sottovalutate che seleziona attraverso una miscela di schermi quantitativi e analisi fondamentali.

(Mia nota: i rendimenti sono espressi in dollari. se li trasformiamo in euro sono più bassi perché il dollaro è sceso)

La principale strategia di azioni internazionali di Causeway ha generato un rendimento netto annualizzato del 17,6% negli ultimi tre anni, superando l’indice MSCI EAFE che traccia le azioni internazionali nei mercati sviluppati di otto punti percentuali. È in aumento del 24,5% quest’anno fino a luglio, battendo il guadagno del 15,8% dell’indice e persino superando il guadagno del 19,5% dell’S&P 500 durante quel periodo.

Il vantaggio di investire a livello internazionale è trovare aziende meno ben seguite dagli analisti e meno ben comprese quotate nei mercati che molte persone stanno trascurando”, afferma Ketterer. “Ciò che l’ambiente non statunitense ha da offrire agli investitori che sono disposti a cercare attentamente i segni di miglioramento è il delta, il cambiamento tra dove si trova un’azienda oggi e dove potrebbe essere tra due o tre anni poiché la gestione è ancora più focalizzata sulla linea di fondo”.

Uno dei più grandi vincitori di Causeway dell’ultimo anno è stata la banca italiana UniCredit, le cui azioni sono in aumento del 64% nel 2023 e del 160% dallo scorso settembre. Il gestore di portafoglio di Causeway incaricato di supervisionare il settore finanziario, Conor Muldoon, è diventato rialzista sulle banche europee dopo il loro cratere nel 2020. La Banca centrale europea ha chiesto alle banche del continente nel marzo 2020 di non pagare dividendi o riacquistare azioni per il resto dell’anno, e in seguito ha messo in atto un limite di dividendo per la maggior parte del 2021 per garantire che le banche sarebbero in grado di sopportare le perdite e continuare a emettere prestiti durante la pandemia.

I regolamenti hanno causato un’intensa svendita delle azioni delle banche, ma i loro mucchi di liquidità hanno continuato a crescere, sostenuti da trilioni di spesa dell’Unione europea per mantenere a galla le imprese e le persone impiegate. UniCredit ha iniziato a utilizzare quel denaro, reimplementando un dividendo mirato al 35% dei profitti netti e riacquistando 2,6 miliardi di dollari di azioni finora quest’anno.

“È qui che i non statunitensi ti consegnano un regalo. Le banche statunitensi stanno ancora negoziando con un premio significativo rispetto al valore contabile. Nel frattempo, molte di queste grandi banche europee sono scambiate dal 30% al 40% del loro valore di libro “, afferma Ketterer. “C’era solo un gigantesco gap nella valutazione per questi che è diventato irresistibile”.

Ketterer investe in azioni globali da quando ha iniziato la sezione sull’ azionario internazionale presso la società di investimento Hotchkis & Wiley, co-fondata da suo padre John Hotchkis, dove ha iniziato a lavorare nel 1990 dopo brevi periodi nell’investment banking e come imprenditrice costruendo database di informazioni aziendali europee. Si è separata da Hotchkis & Wiley per fondare Causeway con il suo socio in affari, Irish-born Harry Hartford, nel 2001.

I quants di Causeway scremano più di 3.000 azioni con capitalizzazioni di mercato di almeno 1 miliardo di dollari, esaminando metriche come i rendimenti degli utili rispetto ai rendimenti obbligazionari all’interno di un paese e il basso prezzo al flusso di cassa o al valore aziendale ai multipli di Ebitda per trovare i migliori valori. I suoi analisti ricercano ogni titolo che passa attraverso questi filtri per trovare un obiettivo di prezzo di due anni per ogni titolo almeno una volta al trimestre, quindi Causeway sovrappone un modello di rischio e classifica i titoli in base ai loro rendimenti impliciti corretti per il rischio di due anni. Il ranksheet fornisce una tabella di marcia per quali azioni dovrebbero avere i maggiori pesi nel portafoglio e quali dovrebbero essere aggiunte o sottratte man mano che si muovono verso l’alto o verso il basso dell’elenco.

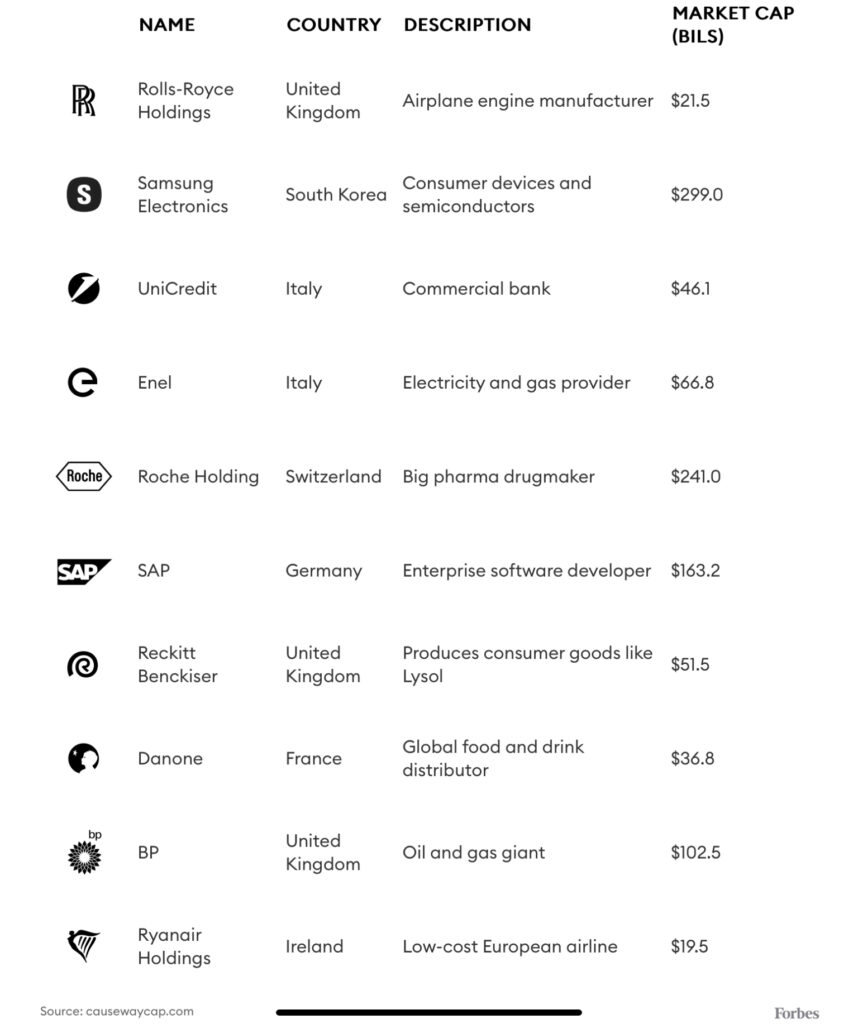

I TITOLI PREFERITI STRANIERI DI CAUSEWAY

Queste 10 azioni sono le più grandi partecipazioni nella strategia di valore internazionale di punta di Causeway al 30 giugno.

Il suo portafoglio azionario di valore internazionale da 22 miliardi di dollari (asset) ha restituito il 7,4% all’anno dall’inizio, battendo il guadagno del 5,6% del suo benchmark. La strategia di valore globale dell’azienda da 3,1 miliardi di dollari, che investe in alcune azioni americane, è stata ancora migliore, restituendo il 9,5% all’anno dall’inizio nel settembre 2001.

Causeway ha gettato le basi per gran parte delle sue recenti prestazioni durante la primavera del 2020, acquistando azioni di viaggio e tempo libero malconce durante i primi mesi della pandemia. Uno era Ryanair, una compagnia aerea economica con sede a Dublino che offre voli in tutta Europa, che ha perso metà del suo valore nell’arco di un mese quando i viaggi sono stati chiusi. Gli analisti di Causeway non hanno mai dubitato della sua forza di bilancio e dopo che il titolo è più che raddoppiato nell’anno successivo, hanno ridotto la loro posizione.

“Il mondo stava volgendo al termine, e il nostro compito allora era quello di decidere se fosse effettivamente così. Se il mondo davvero stava per finire non importava comunque cosa c’era nei nostri portafogli”, dice Ketterer, “ma ci sembrava molto improbabile che non ci sarebbe stato un vaccino”.

La squadra di Ketterer ha avuto la possibilità di rivisitare Ryanair l’anno scorso quando la guerra in Ucraina ha interrotto i viaggi verso l’Europa orientale sulla scia di un’altra epidemia di Covid, e l’azione è stata di nuovo dimezzata. È tornato yo-yo con un guadagno del 33% quest’anno ed è stato una delle 10 più grandi partecipazioni di Causeway dopo il primo tempo.

Il pezzo più grande del portafoglio di Causeway oggi è Rolls-Royce Holdings, con sede a Londra, che produce motori per aerei civili e militari e non è più affiliata al marchio di auto di lusso, che ha venduto a BMW nel 1998. Causeway ha avviato per la prima volta una piccola posizione nell’azienda nel 2018 quando i problemi con i suoi motori Trent 1000 stavano causando il calo delle azioni, ma la scommessa non ha dato i suoi frutti. Il titolo è sceso del 18% nel 2019 e il fondo è sceso nel 2020 con un calo del 53%. Rolls-Royce viene pagata all’ora quando i suoi motori sono in uso e meno aerei in aria durante il Covid hanno significato meno entrate. Ha dovuto annunciare l’intenzione di raccogliere 6,5 miliardi di dollari a settembre 2020 per sopravvivere alla crisi di liquidità.

Causeway ha risposto acquistando di più, possedendo fino al 12% dell’azienda. Jonathan Eng, un gestore di portafoglio fondamentale di Causeway che supervisiona le azioni discrezionali dell’industria, dell’energia e dei consumatori, ha affermato che l’azienda ha lavorato dietro le quinte per installare un nuovo presidente nel giugno 2021 e un nuovo amministratore delegato nel 2022. Rolls-Royce ha migliorato i suoi prezzi e la sua affidabilità e ha ridotto il suo costo delle riparazioni sotto una nuova gestione, aiutando le sue entrate del primo semestre quest’anno a crescere del 31% a 8,8 miliardi di dollari e il profitto operativo sottostante a cinque volte a 856 milioni di dollari. Il titolo è in aumento del 134% da inizio anno.

“Siamo stati un po’ proattivi con Rolls-Royce per guidare quell’azienda a fare le scelte e i cambiamenti giusti, e lo hanno fatto”, afferma Eng. “Ora sono da soli e stanno andando alla grande”.

Assumere un ruolo di investimento “attivista” non è insolito per Causeway, specialmente tra le sue grandi partecipazioni, e i suoi gestori di portafoglio sono in contatto regolare con la leadership delle azioni che stanno ricercando. Ketterer osserva che i team di gestione in paesi stranieri hanno tradizionalmente avuto meno pelle nel gioco che negli Stati Uniti a partire dagli stigmi culturali intorno all’avidità, ricevendo pacchetti di compensazione delle azioni meno generosi. Questo sta iniziando a cambiare all’estero e si aspetta che i leader gestiscano le aziende in modo più efficiente e rendano la creazione di valore per gli azionisti una priorità assoluta.

“Non siamo in grado di gestire l’attività, ma sappiamo com’è una buona gestione e sappiamo che aspetto ha un’esecuzione efficace in termini di progressione degli utili”, dice. “Se un gestore di investimenti non sta facendo richieste all’azienda e quindi tiene la gestione dell’azienda responsabile di raggiungere tali obiettivi, potresti anche investire passivamente”.

Hank TuckerSegui

Sono un giornalista del team di denaro di Forbes che si occupa delle tendenze degli investimenti e dei difference-makers di Wall Street. Ho riferito dei miliardari del mondo per il team di ricchezza di Forbes e in precedenza ero un…Leggi di più

24/08/23 Barron’s: Marty Flanagan di Invesco

Questo finanziere è positivo sulla Cina, sugli ETF, sui mercati di oggi e sul futuro

Debbie Carlson

Durante 18 anni come amministratore delegato di Invesco, Marty Flanagan ha ampliato l’incursione del gestore patrimoniale in Asia e ha acquisito il marchio degli ETF PowerShares. Recentemente si è dimesso dal lavoro di alto livello.

Flanagan ha guidato Invesco (ticker: IVZ) da una collezione sciolta di otto società di investimento con marchi e culture disparate in un top global asset manager integrato. Al 30 giugno, le attività della società con sede ad Atlanta in gestione hanno raggiunto 1,54 trilioni di dollari, rispetto ai 386 miliardi di dollari del 2005 quando ha preso il sopravvento. Ciò colloca Invesco tra i primi 20 maggiori gestori patrimoniali globali di AUM.

Ha preso due decisioni chiave. In primo luogo, ha ampliato significativamente la joint venture esistente di Invesco con una società statale in Cina, Huaneng Power. Ognuno possiede una partecipazione del 49% in Invesco Great Wall Fund Management Co., ma Invesco ha il controllo della gestione. Il gestore patrimoniale supervisiona 113 miliardi di dollari in attività locali legate alla Cina.

Il secondo è stato l’acquisizione del marchio PowerShares ETF nel 2006, che ha dato all’azienda il controllo dell’ETF Invesco QQQ Trust Series da 200 miliardi di dollari il fondo indicizzato più popolare dopo il Nasdaq 100. Ha messo l’azienda sulla strada per diventare il quarto più grande fornitore di ETF a livello globale, con 393 ETF.

Flanagan rimarrà presidente emerito di Invesco fino al 2024, aiutando il nuovo presidente e amministratore delegato Andrew Schlossberg nella transizione. Barron ha parlato con Flanagan del suo mandato.

Di seguito sono riportati gli estratti modificati.

Barron’s: hai trovato il successo iniziale con l’espansione in Asia nel 2005 e poi con l’acquisizione di PowerShares nel 2006. In che modo quelle due grandi mosse hanno contribuito a impostare una visione per Invesco sotto di te?

Marty Flanagan: Ho iniziato la mia carriera molto lontano quando ero con John Templeton alle Bahamas, e quindi ho sempre avuto questa prospettiva globale che ho avuto da lui. L’Asia era solo un mercato molto attraente, la Cina in particolare, anche 20 anni fa, quando il discorso era ancora “il potenziale della Cina”. Consideriamo la Cina come la singola più grande opportunità nell’ambito della gestione patrimoniale.

Se guardi le proiezioni di dove il nuovo denaro arriverà nella gestione patrimoniale a livello globale nei prossimi cinque anni, il 40% di esso dovrebbe provenire dalla Cina. Essere il più grande gestore di denaro locale lì, con la reputazione di essere sul campo a gestire per i cinesi locali per 20 anni, è davvero una forza fondamentale di Invesco.

Cambiando marcia, nel 2006, siamo stati davvero attratti dal business dell’ETF PowerShares. L’accordo era di 3,5 miliardi di dollari quando l’abbiamo firmato. Avevi già visto la crescita dei fornitori di indici, con Vanguard, BlackRockBLK +1.94% , e State Street all’avanguardia, ma tendeva ad essere più istituzionale. PowerShares era nei canali di gestione patrimoniale allora, quindi era un’attrazione e un elemento di differenziazione all’epoca. Abbiamo pensato che fosse un buon modo per servire l’investitore al dettaglio.

Vedi grandi opportunità in Cina, ma ci sono anche sfide significative per le aziende statunitensi. Perché ci hai messo così tanto tempo, talento e tesoro?

Per la gestione patrimoniale, continua ad essere la più grande opportunità all’interno del settore, a livello globale. La nostra attività, Invesco Great Wall, è in aumento da 20 anni e, soprattutto, il nostro partner di joint venture, Huaneng Power, è un’impresa statale e abbiamo avuto una grande esperienza con loro. È un gestore patrimoniale locale, che gestisce denaro per gli individui cinesi, investendo solo in titoli cinesi. È un’attività locale, quindi il profilo di rischio è molto diverso dagli investimenti in entrata in Cina in questo momento.

Come seconda economia più grande, di cosa hanno bisogno? Hanno bisogno di crescita economica. Perché la crescita economica avvenga, hanno bisogno dello sviluppo di servizi finanziari per finanziare la crescita; devono anche sviluppare un sistema pensionistico per la popolazione. Se pensi solo ai bisogni fondamentali, i gestori patrimoniali, i servizi finanziari hanno avuto una buona esperienza, e questo continuerà per un certo periodo di tempo.

Sei sicuro che il paese rimarrà un buon investimento, anche con il tintinnio di sciabole che abbiamo visto tra gli Stati Uniti e la Cina?

Le tensioni geopolitiche sono alte, non c’è dubbio. Ed è davvero competitivo. Dalle mie conversazioni con persone in Cina e negli Stati Uniti, ci sono alcune cose su cui non saremo mai d’accordo. Ma sono incoraggiato dal fatto che ci sono molte cose su cui possiamo essere d’accordo. Entrambi abbiamo bisogno di crescita economica. Beneficiamo entrambi delle reciproche economie, ma siamo duri l’uno con l’altro dove pensiamo di avere le nostre differenze. La mia sensazione è che sta iniziando a succedere ora.

Dov’è?

Il recente ordine esecutivo per vietare gli investimenti degli Stati Uniti nella tecnologia cinese era molto ristretto e si concentrava su ciò che pensiamo sia importante per il nostro paese. Questo è in contrasto con ciò di cui ero preoccupato, che sarebbe stato molto ampio. Hai appena fatto andare [il Segretario del Tesoro] Janet Yellen in Cina; è stato eccellente. Hai fatto andare il Segretario di Stato [Antony Blinken]; era davvero importante. Questi sono incontri che non potevamo nemmeno fare 12 mesi fa. Quindi le conversazioni stanno accadendo.

Durante il tuo mandato, l’industria della gestione patrimoniale ha visto l’aumento degli ETF e la compressione delle commissioni. Qual è la tua interpretazione di questo?

Il cambiamento è stato davvero positivo per gli investitori. I clienti istituzionali erano sempre abbastanza sofisticati e avevano la possibilità di accedere a una serie di classi di attività, ma se si pensa a decenni fa, gli individui potevano possedere solo un fondo comune di investimento o due. Ora, i singoli investitori possono avere portafogli personalizzati con una gamma completa di capacità di investimento. L’altro sviluppo nel corso degli anni è che le tasse sono diminuite. È una grande cosa per gli investitori.

Il business degli ETF è stato a lungo dominato da fornitori di fondi indicizzati come BlackRock, Vanguard e Invesco, ma la crescita ora proviene da società come JPMorgan Chase e Capital Group con ETF gestiti attivamente. Cosa significa per l’industria?

Cerco di ricordare alla gente che l’ETF è solo un involucro. Nella crisi finanziaria, quando era difficile per i manager attivi sovraperformare, tutti volevano un ETF [indicizzato] perché era economico e generava rendimenti, ma la gente non si concentrava su questo quando acquisti un ETF, stai prendendo una decisione di investimento, proprio come sei in un fondo comune di investimento. Quando [gli indici] si sono concentrati in modo che tutti i rendimenti provenissero da 10 a 15 azioni, può diventare piuttosto rischioso.

È uno sviluppo naturale [per vedere ETF più attivi], ma se guardi a chi ha avuto successo più di recente con gli ETF, hanno in gran parte avuto capacità di distribuzione privata. Un’altra cosa che è diversa con la gestione attiva: non avrai 150 ETF di successo che sono la stessa cosa. Il mercato è maturato oltre. Ora, penso che tu debba essere veloce sul mercato, e non solo veloce a introdurre un ETF; devi essere veloce a scalare perché un seguace veloce può saltare proprio davanti.

Quali sono le tue prospettive per i mercati?

Penso che in realtà sia davvero salutare che i tassi di interesse stiano tornando a, chiamiamolo, livelli più normali. Penso che sarà un bene per le attività a rischio. In definitiva, sarà un bene anche per i cicli economici. Quando i soldi sono liberi, puoi prendere decisioni commerciali che, francamente, non potresti se ci fosse un tasso di rendimento ad ostacoli più elevato. Penso che questo creerà una certa disciplina su come vengono gestite le imprese.

Il reddito fisso è più attraente di quanto non sia stato molto tempo. Dal punto di vista azionario, ora è un mercato di stockpickers. Se guardi dietro gli indici, ci sono alcuni investimenti molto attraenti. Ma se si guarda solo alla valutazione dell’indice, è facile dire che il mercato è troppo costoso. È stato guidato da un gruppo molto ristretto di aziende.

Per un investitore disciplinato, se hai un orizzonte temporale da tre a cinque anni e stai costruendo un portafoglio con uno spettro completo di classi di attività, coerente con i tuoi obiettivi di investimento, penso che sia un momento piuttosto interessante.

Cosa modellerà gli investimenti negli anni a venire?

Ogni 10-15 anni, attraversiamo questi progressi tecnologici scaler-step, e siamo in uno in questo momento. La sfida per un’azienda è dove metti quell’investimento perché è costoso, quindi devi davvero decidere su quelle aree che faranno la differenza per la tua attività. Stiamo usando l’intelligenza artificiale e gli strumenti per tutto ciò che può aiutare a migliorare la vita del gestore di portafoglio, una ricerca migliore, eliminando l’attrito dall’elaborazione delle informazioni.

Con la tecnologia rivolta al cliente, la stiamo usando per ottenere una comprensione più informata dei nostri clienti. Tutta questa interazione personalizzata che sarebbe stata un sogno irrealizzabile cinque, sette anni fa, è ora reale. Attraverso l’uso di dati e strumenti analitici, puoi capire su cosa si concentra un consulente finanziario nei loro profili di clienti, quindi quando uno dei nostri grossisti interagisce con loro, si presentano e sono effettivamente informati e disponibili, e non sprecano il tempo delle persone. Ciò consente a un consulente finanziario di essere più efficace nel soddisfare le esigenze dei clienti.

Rimmarrai in una capacità consultiva fino al 2024. Cosa farai? E poi parliamo dei tuoi piani pensionistici.

Resterò coinvolto. Sarò un consulente in diverse aree, cosa che sono felice di fare. La Cina è importante. Prima del Covid, ero andato in Cina ogni anno per 18 anni.

Sono un fiduciario della Southern Methodist University, dove sono andato a scuola, quindi non vedo l’ora di essere più attivo lì. Sono anche presidente di Engage Ventures ad Atlanta. È un acceleratore e un fondo per gli investimenti in fase iniziale. Collabora con tutte le grandi aziende qui ad Atlanta, Home DepotHD +0,50% [HD], UPSUPS +1,21% [UPS], Delta Air LinesDAL +1,42% [DAL], e così via. Il consiglio di amministrazione è in gran parte composto dagli amministratori delegati delle società. Continuerò ad essere presidente lì; è stato molto divertente.

Grazie, Marty. B

28/07/23 Barron’s: Emmanuel Roman di Pimco

Trovare le migliori opportunità di obbligazioni in questo momento: il CEO di Pimco

Andy SerwerFollow

L’aumento del tasso di interesse di un quarto di punto della Federal Reserve la scorsa settimana non è stato né particolarmente controverso né consequenziale. Mentre il dibattito sull’opportunità o meno di alzarlo era un argomento irresistibile per le teste parlanti della TV e gli editorialisti finanziari (ahem), la mossa stessa, la dichiarazione e il pressing hanno portato alla mente una delle famose battute di Ronald Reagan. Vale a dire: “Beh, non sono sorpreso.”

Non è così complicato, vero? La Fed sta cercando di frenare l’economia, ma il lavoro e i mercati azionari sono determinati a fare parte.

Alcuni dicono che questo è un ambiente di investimento altamente instabile e sono rimasti scioccati dal recente rialzo del mercato azionario. Davvero? C’è qualcosa di più inquietante o scioccante del solito? Certo, i dettagli possono essere singolari: 525 punti base in 11 aumenti dei tassi in 16 mesi e l’S&P 500 è aumentato di circa il 19% all’anno, ma dai, l’imprevedibilità è la stella polare del mercato. (Un punto base è 1/100 di un punto percentuale.)

La maggior parte di questo rosicchiare di denti ha riguardato le azioni, non il reddito fisso. In quell’universo parallelo di titoli del Tesoro, titoli garantiti da ipoteca, società e agenzie, si stanno preparando altre questioni, alcune delle quali copiano le azioni, altre no.

La cosa più consapevole sulle scrivanie dei gestori di obbligazioni è se la Fed è vicina alla fine del suo rialzo dei tassi, se siamo in un plateau esteso dei tassi e se è il momento di trovare opportunità che trarrebbero beneficio da quel flatlining e, dietro l’angolo, da una serie di tagli dei tassi.

Ma c’è anche solo una valutazione relativa, sostiene il CEO di Pimco Emmanuel “Manny” Roman. “La crescita del mercato [azionario] è stata fatta da sei azioni. È stato molto, molto stretto”, dice. “E le azioni non sono economiche. Quanta esposizione vuoi avere al patrimonio netto, dato che il mercato azionario ha fatto molto meglio di quanto ci si aspettasse? È ora di togliere un po’ di soldi dal tavolo e diversificare la tua esposizione?”

Così postula un uomo che ha un sacco di obbligazioni da venderti: il gestito di 1,79 trilioni di dollari di Roman è quasi tutto a reddito fisso, rendendo Pimco, con sede a Newport Beach, in California, uno dei più grandi gestori di reddito fisso del pianeta. Tuttavia, come vedremo, Roman ha un pedigree olistico quando si tratta di investimenti e fa un caso inoppugnabile.

“In questo momento, siamo in un ambiente molto ricco di obiettivi”, dice a parlare del reddito fisso. “La prima cosa che diciamo a un gestore di portafoglio [Pimco] è che ora è il momento di consegnare alfa [cioè rendimenti in eccesso], perché ci sono così tante cose diverse da fare. Non è sempre così. Hai il 2006 e il 2007, quando Pimco non ha fatto molto perché pensavamo che tutto fosse troppo caro.”

Aspetta, hai detto “ricco di obbiettivi”, Manny. Significa cosa, nello specifico?

“È un ambiente ricco di obiettivi sia in termini di livelli assoluti che di opportunità in valore relativo”, dice. “I titoli garantiti da mutui (MBS) sono molto attraenti come attività liquide che beneficiano di garanzie governative dirette o garanzie di agenzia, a spread ampi come quelli che abbiamo visto dalla crisi finanziaria [2008-09]. Anche i fondamentali del credito delle famiglie e del credito al consumo sono forti e ci piacciono l’ABS (titoli garantiti da prestiti personali) di alta qualità e MBS su tutta la linea. Le valutazioni di tipo AAA a spread interessanti, da 50 a 200 punti base [sui Treasuries], saranno molto resistenti in scenari di atterraggio più difficili.”

Eddy Vataru, capo portfolio manager del fondo Osterweis Total Return (ticker: OSTRX), favorisce anche MBS. “È u calcio a porta libera per me”, dice. “Gli spread sono ampi come nessun altro settore, e poiché penso che la curva dei rendimenti si irrigiderà, e ciò fornisce un bel vento in poppa per MBS, i cui investitori hanno sofferto sotto questa curva invertita”.

Facciamo un passo indietro e guardiamo il mercato del Tesoro. Jay Barry, J.P. Il co-capo della strategia dei tassi degli Stati Uniti di Morgan, ritiene che il Tesoro aumenterà la quantità di banconote e obbligazioni che vende da circa 1,05 trilioni di dollari quest’anno a circa 2,06 trilioni di dollari l’anno prossimo, il che, a parità di cose, potrebbe esercitare una pressione al rialzo sui tassi per attirare gli investitori. La tesi di Barry inizia con l’insaziabile appetito del governo per il denaro. “Continuiamo a prevedere un deficit [di bilancio federale] di circa 1,575 trilioni di dollari nell’anno fiscale 2024, o circa dal 5,5% al 6% del PIL, che è 1½ punti percentuali in più rispetto a quello che era pre-Covid”, dice.

“Siamo a un bivio interessante qui”, continua Barry. “A seconda di dove ti trovi lungo la curva dei rendimenti, i titoli del Tesoro sono ai loro livelli più alti in 10-15 anni. Se abbiamo ragione e la Fed è molto vicina a finire il suo ciclo di rialzo, questo dovrebbe rendere le attività prive di rischio più attraenti, in particolare se l’inflazione si deererà nei prossimi mesi”.

Le variazioni dei tassi dettano anche i prezzi degli equivalenti di rendimento, come i fondi comuni di investimento immobiliare. “Possiamo discutere se siamo nell’ottavo inning o nel nono inning con il tightening della Fed, ma hanno già raccolto 500 [punti base], quindi siamo un po’ verso la fine del gioco qui”, dice Steve Sakwa, capo della ricerca immobiliare di Evercore ISI.

“Il problema più grande è, dove si fermerà il [titolo del Tesoro] a 10 anni, perché la maggior parte dei [REIT che copriamo] hanno un debito a tasso fisso a lungo termine”, dice. “Quando la Fed inizierà a tagliare e quando quei tagli dei tassi porteranno nei guadagni per noi?”

Per andare sul sicuro, Sakwa favorisce i REIT più difensivi e resistenti alla recessione come quelli nel settore sanitario, in particolare gli edifici per uffici medici e la vita assistita, alcuni centri commerciali e REIT industriali. “Negli ultimi quattro cicli, quando la Fed smette di aumentare i tassi, i REIT fanno bene l’anno successivo su base assoluta”, dice.

Come per i REIT, a volte la strada meno battuta è più attraente. Ad esempio, un altro degli obiettivi a reddito fisso di Roman è il debito dei mercati emergenti. “Esistono opportunità nei mercati emergenti per il segmento a più alto rischio di portafogli in tassi e valute locali”, afferma. “Le banche centrali in EM sono molto più avanti delle banche centrali dei paesi sviluppati nella lotta all’inflazione, che sta pagando dividendi”. (O rese, per così dire.)

Ha senso che Roman, francese di nascita, abbia una visione cosmopolita, dal momento che è cresciuto a Parigi da genitori che erano artisti. Non temere, investitori: è un orgoglioso laureato alla Booth School of Business dell’Università di Chicago. Ha lavorato per 18 anni presso Goldman Sachs, dove è stato co-responsale dei titoli globali in tutto il mondo. È poi entrato a far parte del gestore degli investimenti GLG Partners, che è stato acquistato da Man Group (EMG.UK), dove è diventato CEO prima di venire a Pimco nel 2016. Quindi non è certo uno sprovveduto.

Roman segue alcuni personaggi di alto profilo, tra cui l’ex CEO di Pimco Mohamed El-Erian, attualmente presidente del Queens’ College, Cambridge, e capo consigliere economico di Allianz (ALV.Germania), l’assicuratore tedesco che possiede Pimco; e Bill Gross, che ha co-fondato Pimco con 12 milioni di dollari nel 1971. Gross, noto come Re dei Bond, ha presieduto l’ethos degli investimenti di Pimco e ha gestito il suo fiore all’occhiello Pimco Total Return (PTTRX), una volta il più grande fondo obbligazionario del mondo, con 293 miliardi di dollari di attività. (Dalla fondazione di Pimco, le attività sono cresciute di un incredibile 14.916,566%, molto a causa dell’acume di Gross.) Ma nel 2014, Gross ha piantato un grande litigio e se n’è andato.

Quei giorni selvaggi e confusii sono finiti da tempo, e Pimco sotto Roman è più calmo e collaborativo, come evidenziato quando gli ho chiesto quale fosse il suo alfa. “Il mio più grande alfa è il fatto che è una partnership con 3.000 persone”, dice. “Ho un partner meraviglioso in Dan Ivascyn. Si tratta di un’unica azienda.” Roman deve assicurarsi che il suo alfa guidi l’alfa nei portafogli dei suoi investitori, in questo ciclo dei tassi e nel successivo.

24/07/23 Barron’s: Louis V. Gave di Gavekal Research

Questo globale vuole parlare dell’accordo Arabia Saudita-Iran. È “strabiliante”.

Reshma KapadiaFollow

Aggiornato il 24 luglio 2023 / Originale il 20 luglio 2023

I cambiamenti geopolitici in corso oggi, dall’Europa e dall’Asia al Medio Oriente, sono troppo grandi e significativi per essere ignorati dagli investitori. E pochi osservatori del mercato li analizzano e li interpretano con la chiarezza di Louis-Vincent Gave, amministratore delegato di Gavekal Research con sede a Hong Kong.

Un maestro del pensiero contrariano, Gave ha visto presto che l’inflazione sarebbe stata più duratura di quanto molti economisti e banchieri centrali avessero previsto. Ha evidenziato l’opportunità risultante nelle obbligazioni dei mercati emergenti, un appello preveggente lo scorso anno.

Barron ha fatto il check-in con Gave per telefono il 27 giugno, poco prima di imbarcarsi in un safari africano, seguito da un viaggio d’affari in India. Il discorso spazia dai benefici per la Cina e l’India dell’accordo di pace tra Arabia Saudita e Iran alle prospettive a lungo termine per la beniamina dell’intelligenza artificiale Nvidia (ticker: NVDA). Segue una versione modificata della discussione.

Barron’s: Il panorama geopolitico sta cambiando rapidamente. Cosa dovrebbero sapere gli investitori?

Louis-Vincent Gave: Il più grande sviluppo geopolitico di cui la gente in Occidente non parla abbastanza è l’accordo di pace Iran-Arabia Saudita [mediato dalla Cina a marzo]. Per 20 anni, il Medio Oriente è stato nel bel mezzo di una guerra civile. Yemen, Siria, Iraq, Libano: erano tutte guerre per procura tra Arabia Saudita e Iran. Per questi paesi ora dire: “Stiamo seppellendo l’ascia”, è strabiliante.

L’accordo mi ricorda gli accordi di pace tra Francia e Germania dopo la seconda guerra mondiale. Hanno permesso 50 anni di crescita ininterrotta in Europa, con non solo un enorme dividendo di pace ma una massiccia integrazione economica, che crea una propria crescita.

Come potrebbe succedere qualcosa di simile oggi in Medio Oriente?

[C’è] un dividendo di pace e molta più spesa di capitale in tutta la regione, con l’Arabia Saudita che annuncia trilioni di dollari in investimenti nel prossimo decennio. Quando si guarda ai piani di spesa per le infrastrutture annunciati, con gasdotti energetici che andranno dalla Cina al Pakistan in Iran e poi in Oman, è un punto di svolta. Significa che il controllo degli oceani potrebbe non avere importanza come prima.

Le implicazioni per gli investimenti?

Se sei in Cina e l’80% della tua energia arriva attraverso l’oceano, hai due potenziali problemi. Gli Stati Uniti potrebbero mettere in embargo le tue consegne di petrolio, come hanno fatto con quelle giapponesi negli anni ’30. Ciò causerebbe l’implosione della tua economia. Ma se ora puoi importare petrolio [per terra] dall’Iran, dall’Oman o dall’Arabia Saudita, sei [un po’] indipendente dal punto di vista energetico.

In secondo luogo, se il prezzo del petrolio sale a 300 dollari al barile, l’economia cinese implode allo stesso modo. Come è potuto succedere? In una guerra, l’Iran e l’Arabia Saudita potrebbero bombardare le installazioni petrolifere l’una dell’altra. Se lo togli dal tavolo, come ha fatto questo accordo di pace, la Cina – o l’India, un altro grande importatore di petrolio – può tirare un sospiro di sollievo e sentirsi più fiducioso sulla spesa per le infrastrutture a lungo termine.

Cosa significano i cambiamenti geopolitici per il dollaro USA?

Questo è il secondo enorme sviluppo geopolitico. L’invasione russa dell’Ucraina è un punto di svolta per ogni mercato emergente. Se sei in India, Indonesia, Thailandia o Cina, ora puoi comprare petrolio nella tua valuta. Prima, non avevi altra scelta che accumulare dollari USA nel caso in cui i prezzi del petrolio [denominati in dollari] o il prezzo del dollaro USA aumentassero.

Prendi l’India. La sua sfida più grande è stata un deficit di bilancio e un deficit delle partite correnti che devono essere finanziati. Ogni volta che i prezzi del petrolio aumentavano, il deficit delle partite correnti diventava ingestibile, quindi la banca centrale avrebbe dovuto aumentare i tassi di interesse e schiacciare l’economia indiana per ridurre la domanda di petrolio. Tutti si sono sempre chiesti perché l’India non potesse spendere massicciamente per le infrastrutture. Questo sta cambiando.

Gli investitori dovrebbero diversificare lontano dal dollaro?

Sì. La maggior parte delle persone guarda all’Indice del dollaro [che misura il valore del dollaro principalmente rispetto all’euro e allo yen]. Ma altre valute, come il real brasiliano o dei produttori di materie prime, sono migliorate. Perché non dovresti comprare un TIPS brasiliano denominato in real [Tesoro protetto dall’inflazione del Tesoro] che produce il 6% [dopo l’inflazione]?

In che modo questi cambiamenti si fanno strada attraverso i mercati?

C’è un boom nei mercati emergenti, ma agli investitori manca perché la Cina non sta andando bene [ rappresenta il 30% dell’indice MSCI Emerging Markets]. Le letture dell’indice di purchasing-manager-manager indiano, brasiliano e indonesiano sono ai massimi record. Per tutti i discorsi sull’IA e sul Nasdaq, dall’inizio del Covid, i mercati azionari in Brasile, Argentina, Messico, India e Indonesia hanno sovraperformato gli Stati Uniti. E i loro mercati obbligazionari stanno schiacciando gli Stati Uniti. Mercato del Tesoro.

È troppo tardi per comprare questi mercati?

Quante persone conosci che hanno il 5% della loro allocazione nei mercati emergenti ex-Cina? Sono ancora noccioline.

Il prossimo mercato rialzista è già iniziato: è nei mercati emergenti ex-Cina. I mercati rialzisti di lunga durata sono di solito guidati dall’aumento della valuta e dal calo dei tassi di interesse reali, un’ottima combinazione per i prezzi delle attività da rivalurare. Oggi, se stai cercando un posto dove stai facendo soldi con la valuta, le obbligazioni e le azioni, non è negli Stati Uniti o in Europa, ma piuttosto nei mercati emergenti.

E l’opportunità creata dall’IA?

Sta per rivoluzionare molti modelli di business. Per molte aziende, come quelle nel settore sanitario o dei servizi finanziari, sarà un enorme miglioramento della produttività. Ma questo giustifica il pagamento di 38 volte le vendite per Nvidia? È lì che mi tiro indietro.

Se pensi ai prossimi cinque anni, perché se stai comprando qualcosa a 38 volte le vendite, faresti meglio a pensare a quell’orizzonte temporale, se non di più, Nvidia sarà ancora il giocatore di riferimento dell’AI? Probabilmente no. O sarà arrivato qualche altro fornitore di hardware, o ci saranno giocatori puri migliori

Internet ha superato le aspettative di tutti, ma se hai acquistato le prime 10 azioni tecnologiche nel 2000, hai fatto soldi in Microsoft [MSFT] ma hai perso soldi su tutti gli altri, tra cui Nortel, Lucent e Sun Microsystems.

Vedi opportunità altrove in Asia, come il Giappone?

Ci sono due cose che aiutano il mercato giapponese. Il primo è la continuazione del controllo della curva dei rendimenti [politiche delle banche centrali che mantengono i rendimenti obbligazionari al di sotto di un certo livello]. Se sei un risparmiatore giapponese, perché rimanere in obbligazioni che hanno un rendimento negativo del 3%? Tutti i risparmiatori giapponesi vendono tutti i giorni obbligazioni per comprare azioni.

Inoltre, l’inflazione è passata dall’1% negativo al 3%. È molto più facile gestire un’azienda che durante la deflazione. I margini sono migliori perché [le aziende giapponesi] hanno ridotto ogni costo per 30 anni. Ma è un mercato rialzista che sta operando con la spada di Damocle sul mercato obbligazionario.

Come va?

I tassi di interesse giapponesi dello 0,5% non dureranno per sempre. È un po’ come un cambio artificiale sulla valuta che sai che si romperà (per noi italiani basta pensare al crollo della lira degli anni 90…). Quando si rompe, è difficile credere che non creerà volatilità nel mercato azionario. Inoltre, questo sta accadendo sullo sfondo di una valuta debole.

È qui che diventa difficile. Il giorno in cui la Banca del Giappone deciderà di interrompere il controllo yield-curve, lo yen passerà da 140 contro il dollaro a 120 in un secondo a New York. Forse il mercato azionario scende del 10% e perdi il 15% sulla valuta se ti copri, quindi potresti essere schiacciato da entrambe le parti. Non credo che il Giappone sia in un mercato rialzista di 10 anni come il mercato rialzista dei mercati emergenti.

In che modo il Giappone uscirà dal controllo della curva di rendimento?

Finché l’inflazione non supera il 3% al 3,5%, la BOJ mantiene il controllo della curva dei rendimenti, il che significa uno yen debole. Ciò potrebbe aiutare la più grande industria di esportazione del Giappone, le auto, che si sta facendo mangiare il suo pranzo dai cinesi. Entro la fine di quest’anno, la Cina sarà probabilmente il più grande esportatore di auto al mondo.

Non sembra ben noto.

I cinesi non vendono negli Stati Uniti, ma piuttosto in Asia meridionale e in India e America Latina. La Cina arriva con prezzi più bassi, il che crea la propria domanda. BYD [BYD], la casa automobilistica in cui Charlie Munger ha investito, produce una berlina per veicoli elettrici chiamata Seagull. È come la Honda Civic o la Toyota Prius, e si vende per 11.000 dollari. Se sei un medico indonesiano, forse non puoi permetterti un’auto giapponese da 25.000 dollari, ma puoi permetterti un’auto cinese da 11.000 dollari.

Tuttavia, la ripresa economica interna della Cina sta arrancando. Qual è la sua prospettiva?

Mea culpa: pensavo che la ripresa sarebbe stata più forte perché ho applicato il mio quadro occidentale, ma la Cina non ha avuto un grande stimolo durante i lockdown. Lo stimolo in Cina sta arrivando ora. Se vuoi essere gentile, potresti dire che le cose inizieranno a ricominciare entro la fine dell’anno. Ma c’è ancora circa un anno prima che i salari inizino a riprendere [stimorando il consumo].

La lenta ripresa altererà le priorità politiche della Cina?

Se sei [il leader cinese] Xi Jinping, l’obiettivo principale ora non è la crescita del PIL [prodotto interno lordo] o addirittura la creazione di posti di lavoro. Sta aumentando il settore tecnologico [di fronte] agli attacchi statunitensi. La crescita è secondaria.

Gli investitori dovrebbero comprare azioni cinesi?

Possiedo Alibaba Group HoldingBABA –1.05% [BABA], Tencent Holdings700 +6,15% [700. Hong Kong] e BYD. Queste azioni non sono amate e sottopesate nei portafogli e hanno ancora un potenziale di crescita attraente in un momento in cui il governo sta spingendo la liquidità nel sistema.

Grazie, Louis.

01/07/23 Barron’s: Kolitch di Baron Real Estate

La svendita di azioni immobiliari è un “regalo” per gli investitori, dice questo professionista

Shaina MishkinFollow

Con i tassi dei mutui ipotecari alti e gli uffici vuoti, gli investitori si sono inaciditi sulle azioni immobiliari. Ma non Jeffrey Kolitch, un gestore di portafoglio di Baron Funds.

L’avversione del mercato per tutto ciò che riguarda il settore immobiliare ci sta “fornendo un regalo, un’opportunità per acquistare aziende di alta qualità a prezzi interessanti”, afferma Kolitch, che supervisiona il fondo Baron Real Estate da 1,4 miliardi di dollari (ticker: BREFX) e il fondo Baron Real Estate Income da 80 milioni di dollari (BRIFX). Con un guadagno del 13,2% quest’anno fino al 27 giugno, Baron Real Estate è il numero 1 nella sua categoria, secondo Morningstar, che valuta il fondo a cinque stelle. La sua classifica delle prestazioni di tre, cinque e 10 anni è altrettanto impressionante.

Kolitch ha gestito il fondo fin dal suo inizio nel 2009, ma il suo interesse per il settore immobiliare risale a decenni fa. “Mio padre, che è il mio mentore e consulente più vicino, è stato uno sviluppatore immobiliare privato e proprietario per la maggior parte della sua carriera professionale”, afferma Kolitch.

Il gestore del fondo ricorda di essere stato un adolescente quando suo padre – al quale aveva chiesto cosa facesse per vivere – lo aveva portato in visita a un centro commerciale che suo padre aveva sviluppato. Le spiegazioni del padre, che ha toccato i concetti di negozi di richiamo, pagamenti degli affitti e apprezzamento del terreno, “aveva scatenato la mia curiosità” che ha portato a una specializzazione universitaria e, in definitiva, a una carriera.

Kolitch ha parlato con Barron’s il 20 giugno di come i nervosismi degli investitori stanno creando opportunità interessanti per gli investitori immobiliari. Segue una versione modificata della conversazione.

Barron’s: Nella tua ultima lettera trimestrale, hai evidenziato una serie di società legate al settore immobiliare che consideri apprezzate in modo attraente. Perché ora, quando così tanti investitori sono sottoposti sul settore?

Jeffrey Kolitch: C’è una discreta quantità di cautela e preoccupazione per quanto riguarda gli investimenti immobiliari a causa della narrazione là fuori: potremmo essere sull’apice di una crisi immobiliare commerciale, ci sono sfide nel mercato immobiliare e così via. Non siamo d’accordo con forza. La configurazione per gli immobili nei mercati pubblici è attraente.

Negli ultimi tre anni e mezzo, le azioni legate al settore immobiliare hanno affrontato una tripletta di venti contrari. È iniziato con la pandemia di Covid, durante la quale molte imprese immobiliari sono state effettivamente chiuse, il che ha danneggiato le azioni. Poi, il settore immobiliare è stato nel mirino del ciclo di inasprimento dei tassi di interesse più aggressivo degli ultimi decenni. In terzo luogo, ci sono rapporti sensazionalizzati, a nostro avviso, di una crisi immobiliare commerciale all’orizzonte. Di conseguenza, molte azioni immobiliari sono state in ritardo rispetto al mercato più ampio.

Mentre valutiamo una fascia più ampia di società immobiliari pubbliche, le prospettive di rendimento da due a tre anni sembrano piuttosto convincenti.

Diamo un’occhiata più da vicino al caso degli immobili per uffici, che è stato afflitto da preoccupazioni per i posti vuoti perché sempre più persone lavorano da casa.

Si presume che le sfide che devono affrontare gli edifici di qualità inferiore siano rappresentative di tutti gli immobili commerciali. Non potremmo essere più in disaccordo. La maggior parte degli immobili commerciali, e alcuni singoli edifici per uffici, stanno andando abbastanza bene. Sì, gli edifici per uffici B e C vecchi e mal posizionati sono sia in declino secolare che forse quello che sarà un declino ciclico nei prossimi due anni. Il nuovo mondo, in cui molti datori di lavoro stanno adottando accordi di lavoro più flessibili, creerà pressioni sulla domanda per l’occupazione e l’affitto [problemi] per edifici per uffici di qualità inferiore nei prossimi anni.

Quando si stratifica su questo il fatto che in molte città c’è un eccesso di offerta di edifici più vecchi, si ha una relazione sfavorevole tra domanda e offerta. Ma quello che sto descrivendo è una piccola percentuale del panorama immobiliare complessivo.

Com’è il resto del mercato?

A Baron, crediamo che una crisi immobiliare commerciale sia altamente improbabile. Molto semplicemente, le prospettive di business per la maggior parte degli operatori immobiliari commerciali sono solide. C’è poca attività nelle nuove costruzioni , poiché i costi del terreno, i costi della manodopera e i costi dei materiali sono aumentati. La sostenibilità del debito, in generale, è in abbastanza buona forma.

Dopo il fallimento della Silicon Valley Bank, c’era preoccupazione per una grave crisi bancaria. Certo, forse ci saranno ulteriori sfide nei prossimi mesi, ma finora è stata abbastanza contenuta. I default dei prestiti di cui potresti leggere saranno in gran parte isolati nello spazio ufficio B e C di qualità inferiore. Questo è un importante punto di chiarimento che è in gran parte travisato.

Ci stiamo appoggiando a questa dislocazione perché ci aspettiamo che premi i nostri investitori nei prossimi anni. Continuiamo a sottolineare quattro temi di investimento ad alta convinzione: REITS, immobili residenziali non-REIT, immobili relativi ai viaggi e le società di servizi immobiliari commerciali e i gestori alternativi immobiliari.

Quali sono le prospettive per gli immobili residenziali?

Il sentimento è aumentato un bel po’. I dati di housing-start e permit di maggio sono stati incoraggianti. Siamo rialzisti a lungo termine sulle prospettive per il mercato immobiliare statunitense. C’è stato un sottoinvestimento strutturale pluridecennale negli alloggi statunitensi.

A sei mesi dall’inizio del 2023, stiamo assistendo a un significativo aumento della domanda nel mercato immobiliare. Gli acquirenti stanno superando lo shock che si è verificato l’anno scorso, quando i tassi ipotecari sono passati da un minimo del 3% al 7% dopo un periodo di apprezzamento del prezzo della casa dal 30% al 40%.

Ci sono diversi anni di domanda compressa. Forse gli acquirenti si stanno adeguando acquistando una casa più piccola o scegliendo un sobborgo diverso, ma questa dinamica a breve termine è stata uno dei pilastri chiave a sostegno dell’economia quest’anno, e pensiamo che lo farà negli anni a venire.

Quali REIT ti sembrano migliori ora?

Mentre alcuni segmenti REIT potrebbero affrontare venti contrari nei prossimi anni, la configurazione per i REIT in generale è attraente per due o tre anni. All’inizio del 2022, prima del ciclo di inasprimento della Federal Reserve, i REIT erano scambiati per 25 volte i guadagni. Ora sono 17 volte i guadagni.

Ci concentriamo su quelli che chiameresti REIT secolari, i cui flussi di cassa sono meno vulnerabili a un rallentamento economico. Pensa ai REIT industriali come Prologis [PLD] o Rexford Industrial Realty [REXR], che stanno beneficiando della tendenza dell’e-commerce e delle riconfigurazioni dell’offerta. I REIT dei data center come Equinix [EQIX] e Digital Realty Trust [DLR] stanno beneficiando dell’adozione del cloud, di un aumento dell’uso di Internet e forse dell’intelligenza artificiale.

Gli immobili a breve durata del contratto di locazione, i cui contratti di locazione sono di natura più breve, possono avere l’opportunità di aumentare gli affitti su una base più frequente per compensare alcune delle pressioni inflazionistiche. Pensa ai REIT in affitto unifamiliare come Invitation Homes [INVH] e American Homes 4 Rent [AMH]; REIT di appartamenti come AvalonBay Communities [AVB] e Equity Residential [EQR]; o forse REIT di self-storage come Public Storage [PSA], Extra Space Storage [EXR] e CubeSmart [CUBE].

Una delle società non-REIT evidenziate nella sua lettera agli azionisti di income-fund, Toll Brothers [TOL], è strettamente legata al mercato residenziale. Perché lo consigliate e come vedete la sua valutazione e i fondamentali azionari?

Toll Brothers è un’azienda best-in-class home-building. È guidato da un team di gestione altamente capace. Nel corso degli anni, ha acquisito e sviluppato un prezioso portafoglio di aree fabbricabili in mercati eccellenti. Gran parte di esso è stato acquistato prima dell’aumento dei prezzi delle case durante il Covid, quindi c’è pochissimo rischio per il valore contabile.

È importante che Toll si concentri sulle case di lusso. Toll Brothers è più isolato dai tassi ipotecari più elevati perché circa il 25% degli acquirenti di case Toll paga il 100% in contanti. L’azienda ha mantenuto un bilancio formidabile. Ci sono circa 132 milioni di famiglie negli Stati Uniti, di cui circa 25 milioni guadagnano almeno 150.000 dollari all’anno. Questo è il pubblico di riferimento di Toll.

C’è un enorme mercato indirizzabile per Toll. Con il suo bilancio incontaminato, diversi miliardi di dollari di liquidità e fonti di capitale superiori, l’azienda ha una grande opportunità di aumentare la quota di mercato a scapito dei suoi concorrenti nei prossimi anni.

Toll è stato un buon titolo quest’anno. È scambiato a poco più della nostra stima del valore contabile tangibile del 2024. Il titolo storicamente è stato valutato da 1,4 a 1,5 volte il valore contabile e ha avuto una valutazione di picco di due volte il valore contabile. Se l’azienda può semplicemente recuperare la sua media a lungo termine, avremmo un altro aumento del 50%.

Quali altre opportunità vedi nel settore immobiliare commerciale?

Le azioni della più grande società di servizi immobiliari commerciali al mondo, CBRE Group [CBRE], sono state sotto pressione perché la società è stata trascinata nella narrativa negativa. Ciò ha creato una formidabile opportunità per acquisire ancora una volta una società commerciale di prim’ordine a un prezzo altamente scontato.

Siamo rialzisti a lungo termine sul settore dei servizi immobiliari commerciali. Sempre più aziende stanno esternalizzando le loro esigenze immobiliari commerciali a società di servizi come CBRE Group. L’azienda ha il principale marchio globale di servizi immobiliari commerciali. Il suo team di gestione è guidato dal CEO Bob Sulentic, che è eccezionale.

Dopo che le azioni si sono comportate bene all’inizio di quest’anno, CBRE è stata colpita dai timori di un significativo rallentamento dei prestiti bancari e della crescita economica, che avrebbe avuto un impatto negativo sulle attività di leasing e vendita di proprietà della società. Siamo pienamente consapevoli che quelle imprese saranno sfidate quest’anno, ma a questo manca la foresta per gli alberi. Queste imprese torneranno negli anni a venire.

Di solito devi pagare un multiplo premium per un’azienda premium. Questa società storicamente ha scambiato con un multiplo da 16 a 17 volte gli utili e ha raggiunto un multiplo di picco di 20 volte gli utili. In questo momento le azioni sono valutate a circa 13 volte la nostra stima degli utili del prossimo anno. La direzione continua a credere di poter superare gli utili generati l’anno scorso nel 2024, il che implicherebbe una crescita di oltre il 20% l’anno prossimo.

Il nostro team vede un percorso in cui il gruppo CBRE potrebbe generare più di 7 dollari una quota di guadagni nel 2025. Questo si confronta con circa 5,40 dollari per azione nel 2022. Ciò non presuppone nulla per le acquisizioni, che potrebbero aggiungere altri 50 centesimi per azione.

Grazie, Jeffrey.

22/06/23 Barron’s: Mark Costa fondo Brandes International Small Cap Equity

Lauren FosterFollow

Mark Costa ha scoperto l’investimento di valore come studente universitario, quando lo stile era decisamente in disgrazia. Era il 1998, due anni prima che la bolla dot-com scoppiasse e il piccolo valore iniziasse a eclissare la crescita della megacapitalizzazione.

“Ho iniziato a leggere libri sul valore e aveva senso che si possa effettivamente valutare le aziende. Queste non sono solo azioni su cui stai speculando in base a ciò che gli altri pensano possano valere”, afferma Costa, direttore del gruppo di investimenti presso Brandes Investment Partners a San Diego e co-gestore del portafoglio di 300 milioni di dollari di Brandes International Small Cap Equity (ticker: BISAX). Complessivamente, il team gestisce 725 milioni di dollari nella sua strategia internazionale small-cap.

Costa ha iniziato la sua carriera di value-investing come stagista presso Brandes, che investe in azioni di valore dal 1974, ed è entrato a far parte dell’azienda nel giugno 2000. Ora indossa molti cappelli, tra cui la co-gestione di quattro fondi, ed è nel team che gestisce il portafoglio internazionale small-cap dal 2009.

Quest’anno, il fondo è aumentato del 19,18%, collocandolo nel primo percentile dei suoi pari della categoria Morningstar, davanti al 99% della categoria. Per uno e tre anni, il fondo si trova nel quartile superiore, classificandosi rispettivamente nel primo e nel nono percentile.

Barron’s ha parlato con Costa il 7 giugno delle prospettive per le azioni internazionali a piccola capitalizzazione e di alcune delle sue migliori scelte, tra cui la società aerospaziale Rolls-Royce Holdings (RYCEY), che produce e mantiene motori ad alta potenza, e il produttore di sidro irlandese C&C Group (CCR.UK). Segue una versione modificata della conversazione.

Barron’s: Qual è il caso delle small-caps internazionali?

Mark Costa: C’è questa percezione errata della qualità delle imprese all’interno di small-cap, in particolare al di fuori degli Stati Uniti. La maggior parte degli investitori statunitensi pensa che le small-caps siano rischiose e che le non statunitensi siano ancora più rischiose. Ci sono molte aziende small-cap che sono rischiose, ma quando hai 10.000 aziende tra cui scegliere, puoi scoprire aziende che sono i principali attori nei loro settori.

Questo è particolarmente vero al di fuori degli Stati Uniti. Perché? Perché molti dei paesi che guardiamo al di fuori degli Stati Uniti sono con una popolazione piccola. Puoi acquistare il più grande operatore di telecomunicazioni wireless in un paese al di fuori degli Stati Uniti ed è una piccola capitalizzazione solo perché serve tre o quattro milioni di persone.

Come si scelgono le azioni?

Non pensiamo di investire in pezzi di carta che cercheremo di scambiare tra qualche mese. Pensiamo di acquistare una quota di un’attività di fondo che siamo disposti a possedere per anni. Questa è la mentalità che portiamo al nostro processo di costruzione del portafoglio: quanto vale questo business? Quali sono i vantaggi competitivi? Quali sono le debolezze competitive? Come si inserisce l’azienda nel suo settore?

Vogliamo imprese con un bilancio forte che possa sopravvivere all’incertezza del futuro e che stiano negoziando con un margine di sicurezza. Cerchiamo di acquistare uno sconto alla nostra stima del valore fondamentale. Vogliamo anche aziende che gestiscano la loro attività con un margine di sicurezza. Ci piacciono molto le aziende con buoni bilanci, caratteristiche del flusso di cassa e prospettive di crescita.

Quali sono alcune delle tue scelte migliori?

Una società che possediamo è AIB Group [AIBG.Ireland], la banca irlandese.

L’ex stock di grande capitalizzazione?

Sì. Dopo il Covid, molte grandi cap sono cadute in territorio small-cap. Brandes è un’organizzazione molto piatta, con 25 analisti di ricerca che sono specialisti del settore e coprono il loro settore a livello globale, attraverso lo spettro market-cap. I nostri analisti avevano già fatto la ricerca sull’AIB e siamo stati in grado di agire su di essa abbastanza rapidamente.

Cosa li ha attratti?

Abbiamo acquistato AIB nel 2020, nel periodo in cui le banche centrali hanno scatenato una risposta politica senza precedenti [ alle chiusure della pandemia di Covid], mandando i tassi di interesse a zero in Europa. Storicamente, abbiamo avuto un pregiudizio strutturale che ci teneva lontano dalle banche: eravamo sottoposti sulle banche perché le banche a piccola capitalizzazione mancano di scala rispetto ai concorrenti più grandi e questo è un settore globale e competitivo in cui la scala conta.

AIB è la seconda banca più grande in Irlanda in un mercato altamente consolidato, con una quota di mercato del 30% in diverse categorie di prestito. Ha un bilancio sovracapitalizzato. Dopo la crisi finanziaria, l’Irlanda ha avuto una bolla immobiliare che è crollata e il governo ha nazionalizzato il gruppo AIB e lo ha reso pubblico con un bilancio pulito.

Il panorama normativo era stretto in termini di requisiti di credito sottostanti, quindi ci siamo sentiti bene con il libro del credito e il bilancio. Ci è piaciuto anche che la banca avesse una bassa esposizione al debito a tasso fisso a lungo termine. Stai vedendo la conseguenza di questo negli Stati Uniti oggi. Non esiste un mutuo di 30 anni in Irlanda: sono per lo più variabili, quindi non stai assumendo il rischio di tasso di interesse sulla durata.

Come si sono comportati l’azienda e il titolo?

Quando l’abbiamo comprato, il prezzo era sceso a 3 miliardi di euro [3.3 miliardi di dollari] di capitalizzazione di mercato. La società aveva 13 miliardi di euro di capitale. E questo non includeva un’attività fiscale da 2 a 3 miliardi di euro non riconosciuta nello stato patrimoniale. Stavamo comprando un giocatore leader con scala e capitale in eccesso in un paese che aveva un ambiente di credito sano. È stato un gioco da ragazzi.

Ha fatto bene: il titolo è aumentato di circa il 300% negli ultimi tre anni. Continua ad avere un buon rialzo perché i tassi di interesse sono ora più alti. L’AIB sta aumentando il dividendo e c’è il potenziale per un’eccessiva distribuzione di capitale mentre il governo allenta alcune delle rigide normative della crisi finanziaria.

Mentre il titolo si è comportato bene dai minimi del Covid, AIB rimane una delle principali partecipazioni nel nostro portafoglio grazie alla sua posizione competitiva duratura, al rafforzamento dei fondamentali aziendali e alla valutazione attraente, con l’ulteriore vantaggio di rendimenti di capitale potenzialmente più elevati per gli azionisti. AIB negozia a un interessante sette volte il consenso degli utili per azione del 2023 e 0,9 volte il prezzo al valore contabile tangibile.

Rolls-Royce è un’altra azienda. Come sta andando l’azienda?

Rolls-Royce è un’azienda che abbiamo seguito per anni. La sua attività principale è la progettazione e la produzione di motori commerciali per aerei wide-body, aerei con un doppio corridoio. I motori durano 30 anni e l’azienda in genere li vende in perdita, ma fa i profitti sugli accordi di servizio, che sono altamente redditizi.

Rolls ha attraversato un periodo in cui non stava chiudendo quegli accordi a lungo termine a tassi interessanti. Nel 2015-17, ci siamo sentiti a disagio con la sua contabilità e la conversione free-cash-flow, e ha avuto alcuni problemi di garanzia. Abbiamo lasciato perdere l’azienda, anche se era scambiata a un multiplo low price-to-earnings.

Cosa è cambiato?

È successo il Covid, e con i lockdown di viaggio, Rolls è stato colpito piuttosto duramente. Avevamo preso una grande esposizione all’aerospaziale nei mesi successivi all’emergere del Covid per capitalizzare i timori del mercato a breve termine, ma Rolls era troppo rischioso per noi. Poi i viaggi aerei internazionali si sono ripresi e la società ha raccolto più di 3 miliardi di sterline [$8 miliardi] attraverso un’offerta azionaria e la cessione di beni non essenziali, il che le ha permesso di pagare un sacco di debito. Inoltre, Rolls ha esteso le scadenze del suo debito.

Quindi, abbiamo guardato di nuovo i grandi rischi. Recupero dei viaggi aerei: questa casella è selezionata. Bilancio: è fisso. Poi, nel 2022, abbiamo iniziato a vedere segni di recupero del flusso di cassa. Avevamo già una tesi sugli investimenti, e poi il Regno Unito ha avuto una mini crisi di bilancio a settembre, e la maggior parte delle azioni della Borsa di Londra è scesa drasticamente. È allora che siamo in grado di acquistare questa attività a un prezzo interessante. Rolls è un ex large-cap, e la sua capitalizzazione di mercato è scesa a circa 5 miliardi di sterline a 6 miliardi di sterline. Oggi è scambiato intorno ai 13 miliardi di sterline. Continuiamo ad apprezzare il business e vediamo un notevole vantaggio.

Altre partecipazioni aerospaziali?

Possedevamo un solo nome aerospaziale prima del Covid, poiché il settore era costoso e al culmine del suo ciclo. Dopo il Covid, il settore è stato schiacciato, quindi ora possediamo diversi nomi aerospaziali. Complessivamente è la posizione più grande nell’allocazione settoriale, all’11,5% del portafoglio.

Possediamo Embraer [ERJ] a partire dal 2001. Lo sappiamo bene, ma è frainteso dal mercato e non ha molta copertura degli analisti. Embraer ha sede in Brasile ma è un business globale: è l’attore dominante negli aerei commerciali regionali e fornisce anche aerei militari al governo brasiliano. Embraer è anche un fornitore leader di business jet, con una quota di mercato del 15%-20%.

La gemma nascosta è il business dei servizi, che sta crescendo a tassi a due cifre ed è altamente redditizio. Embraer è ben capitalizzata ed è entrata nel Covid con 2,8 miliardi di dollari in contanti. Ha buone prospettive di crescita a lungo termine. Gli arretrati sono già al di sopra dei livelli pre-Covid e il flusso di cassa libero è già positivo.

Che altro ti piace?

C&C Group esiste dai primi anni del 1900 e possiede una quota di mercato del 60% e più del sidro irlandese e del 50% del mercato della birra scozzese. Ha anche una forte attività di distribuzione. L’esposizione ai pub di C&C è stata colpita duramente durante il Covid, quindi il recupero di quella linea di business redditizia, mentre i consumatori tornano a consumare bevande nei pub piuttosto che a casa, è il fattore chiave della nostra tesi a lungo termine.

Mentre le bevande sono generalmente un business stabile/difensivo, il Covid le ha trasformate in una storia ciclica. La ripresa del mercato finale dovrebbe guidare una forte crescita degli utili e dei flussi di cassa. Nel corso del tempo, potrebbe esserci un ulteriore rialzo se il mercato multiplo si espandesse per riflettere in modo più appropriato la caratteristica aziendale più stabile dell’azienda.

Millicom International Cellular [TIGO] è un’altra azienda. È una società di telecomunicazioni wireless e hard-line con sede a Lussemburgo che serve quasi 50 milioni di clienti in America Latina. Abbiamo seguito l’azienda per più di 15 anni, ma abbiamo comprato il titolo solo quest’anno. Pensiamo che Millicom sia tra i fornitori di telecomunicazioni latinoamericani più apprezzati. Le sue operazioni sono concentrate in paesi che hanno una concorrenza relativamente bassa, una regolamentazione indulgente e un rischio di cambio gestibile, offrendo al contempo una prospettiva macroeconomica favorevole.

Riteniamo che Millicom abbia un prezzo errato a causa della sua complessità, della sottile copertura di Wall Street e del flusso di cassa libero depresso. In genere, agli investitori piacciono le società di telecomunicazioni per i loro modelli di business generano denaro. In questo caso, l’azienda sta facendo grandi investimenti in wireline che stanno consumando il flusso di cassa, quindi non si fa vedere attraente. Al termine di questi investimenti, il flusso di cassa dovrebbe recuperare. Poiché il titolo non è ben coperto, questi attributi non si riflettono in modo appropriato nel prezzo delle azioni. Questo ci rende entusiasti di possedere la posizione qui.

Grazie Mark

17/06/23 Barron’s: Joyce Chang Presidente ricerca globale J.P. Morgan

Reshma KapadiaFollow

Joyce Chang, presidente della ricerca globale per J.P. Morgan, è nota per le sue profonde e dettagliate immersioni in argomenti di grandi dimensioni, dagli oneri del debito sovrano alle tendenze demografiche alle relazioni USA-Cina. E prende spunto dalle sue ricerche per valutare le implicazioni economiche e di investimento per i clienti.

Chang ha trascorso la prima parte della sua carriera nel settore pubblico, lavorando negli Stati Uniti. Agenzia per lo sviluppo internazionale nelle Filippine e in India prima di diventare uno stratega di Wall Street specializzato in mercati emergenti. Mentre gli investitori sono alle prese con i cambiamenti di paradigma relativi alla politica dei tassi di interesse e alla geopolitica, la prima esperienza di Chang la sta aiutando a gestire ciò che potrebbe essere futuro per gli Stati Uniti.

Chang ha parlato con Barron il 6 giugno dei problemi economici incombenti, dei parallelismi tra mercati sviluppati ed emergenti e del perché l’invecchiamento dei baby boomer richiede un ripensamento delle ipotesi sui tassi di interesse. Segue una versione modificata della discussione.

Barron’s: Vedi una disconnessione tra il mercato azionario e l’economia?

Joyce Chang: Ci sono aspettative per un atterraggio morbido senza troppi problemi per i profitti, i mercati del lavoro o la disponibilità di credito, e una visione consensuale secondo cui l’inflazione sta scendendo e le banche centrali sono in gran parte finite con il rafforzamento. Ma i rischi di recessione non sono scomparsi; potrebbero richiedere più tempo per materializzarsi. C’è un rischio maggiore che questa espansione vada avanti più a lungo del previsto e finiamo con tariffe tariffarie terminali più elevate.

Un recente J.P. Il sondaggio Morgan ha mostrato che gli investitori detengono una discreta quantità di denaro. Cosa significano le tue prospettive per i portafogli?

Il contante ha sottoperformato le immobilizzazioni e le azioni. Le persone vengono costrette a tornare sul mercato, anche se non hanno la convinzione. Le prime tre classi di attività performanti quest’anno sono le azioni giapponesi, le azioni europee e poi le azioni statunitensi.

Quale è vulnerabile a una svendita?

Il Giappone è probabilmente meno vulnerabile. Ci aspettiamo che il Giappone esca dalla sua politica di controllo della curva di rendimento [capping 10-year bond yields] nei prossimi mesi, ma l’uscita della Banca del Giappone dai tassi di interesse negativi potrebbe richiedere molto più tempo. Ci aspettiamo che allarghino la fascia di trading di 10 anni [per i tassi] mentre si allungano contro gli aumenti dei tassi di interesse e mantengano comunque una guida dubbia sulla normalizzazione dei tassi. Con la Banca del Giappone che detiene circa la metà dei titoli di Stato giapponesi in circolazione, ci aspettiamo che diano la priorità alla funzionalità del mercato.

Cosa significa questo per le azioni giapponesi?

Il Giappone è ora in un periodo di transizione verso una nuova era inflazionistica. Le aziende con potere di determinazione dei prezzi sono promettenti, in quanto possono trasferire i prezzi e aumentare i salari a un ritmo diverso rispetto a prima.

Preferiamo le azioni giapponesi agli Stati Uniti e all’Europa, poiché la transizione verso un’economia inflazionistica è appena iniziata e le società giapponesi hanno il 25% di liquidità in eccesso nei loro bilanci. Inoltre, la ripresa economica del Giappone ha ancora slancio, dal momento che le restrizioni del Covid e le interruzioni dell’offerta sono persistiti più a lungo che in molti altri paesi.

I nostri analisti sono più ribassisti sull’indice S&P 500 e sulla zona euro. L’Europa è al culmine di un ciclo di crescita, con i prezzi dell’energia più deboli del previsto l’anno scorso, ma lo slancio della crescita potrebbe diminuire.

Qual è la preoccupazione per gli Stati Uniti?

Negli Stati Uniti, alcuni dei risparmi in eccesso scenderanno. E mentre lo stress nelle banche regionali potrebbe non essere sistemico, ci sono altre ricadute a venire. Inoltre, il mercato azionario si è comportato fortemente su una leadership molto ristretta: cinque aziende hanno guidato la maggior parte del rally di quest’anno. Questo è uno dei motivi per cui siamo più cauti riguardo alle prospettive per le azioni statunitensi e raccomandiamo titoli di stato di lunga durata.

Quali settori azionari sembrano migliori?

Raccomandiamo agli investitori di ampliare la loro allocazione alle azioni che si classificano da 11 a 50 per dimensione nell’S&P 500, dove la valutazione è [molto] più economica rispetto alle 10 azioni più grandi. In termini di settori, vediamo ulteriore spazio per una rotazione in azioni difensive, tra cui assistenza sanitaria, servizi pubblici e prodotti di base. Vediamo un allontanamento dai settori del valore e della crescita come l’industriale, la discrezionalità dei consumatori, la tecnologia e la finanza e le aree sensibili ai tassi come il settore immobiliare e le piccole capitalizzazione.

Gli Stati Uniti e l’Europa hanno visto fallimenti bancari quest’anno. Cos’altro potrebbe rompere?

I nostri analisti stimano che il mercato degli uffici negli Stati Uniti e in Europa sia di circa 950 miliardi di dollari, quindi non è sistemico. Ma c’è stato un salto nella percentuale di insolvenza, e potrebbe muoversi più in alto.

La percentuale di spazi per uffici non affittati è al 13%, in modo simile alla crisi finanziaria globale [2008-09]. Alcuni prestiti commerciali garantiti da ipoteca sono già andati in servizi speciali nella speranza di ricevere qualche sollievo dalla modifica. C’è più stress in alcuni segmenti di immobili commerciali.

Studi i dati demografici. Qual è l’impatto della riduzione della popolazione in età lavorativa in Cina e dell’invecchiamento delle popolazioni negli Stati Uniti e in Europa?

C’è un dibattito intorno a questo. Pensiamo che significhi rendimenti più alti. L’aspettativa di vita e l’invecchiamento hanno un forte impatto sull’equilibrio tra risparmio nazionale e investimenti. L’aumento dell’aspettativa di vita negli ultimi quattro decenni è stato un motore nell’aumento del tasso di risparmio nazionale e nel calo dei rendimenti obbligazionari reali.

L’aspettativa di vita si è stabilizzata nel 2010. Ora, avremo una quota più alta di utilizzo dei risparmi da parte degli anziani e un calo del tasso di risparmio, rispetto all’aumento degli ultimi 40 anni. Gli argomenti passati sui tassi non sono quelli che proietterei, dati i dati demografici.

Dove si depositeranno i rendimenti?

Non c’è molto consenso. Il rendimento reale del Tesoro decennale potrebbe fluttuare intorno al 2,5% negli anni 2030. Il consenso Blue Chip degli economisti statunitensi prevede un rendimento reale di solo l’1% tra 10 anni. Il Congressional Budget Office stima l’1,8%. Il Fondo Monetario Internazionale lo riporta a livelli preandemici dello 0,5%.

C’è anche una mancanza di consenso sull’evoluzione delle relazioni USA-Cina. Come vedi le cose che si svolgono?

C’è un’enorme differenza tra fare affari con la Cina e essere un investitore di portafoglio in Cina. Per chi fa affari in Cina, non si può disaccoppiare. Si può parlare di de-rischio e diversificazione, ma l’economia globale è integrata. All’interno di questo, è necessario abbattere la strategia.