Se ti mancano pochi anni alla pensione e non ha mai fatto un fondo pensione integrativo puoi sfruttare un interessante “loop” fiscale che di permette – a legislazione invariata – di capitalizzare un consistente risparmio fiscale. Basta avere aderito un anno prima del pensionamento e si potrà continuare a versare anche dopo fino a completare i cinque anni minimi richiesti per questo prodotto.

Uno dei grossi freni al fondo pensione integrativo per la psicologia dell’italiano medio e’ che i suoi soldi sono bloccati ed al momento del pensionamento solo il 50% può essere prelevato, mentre il resto viene trasformato in una rendita vitalizia (un pagamento mensile che serve ad integrare la pensione dell’Inps)

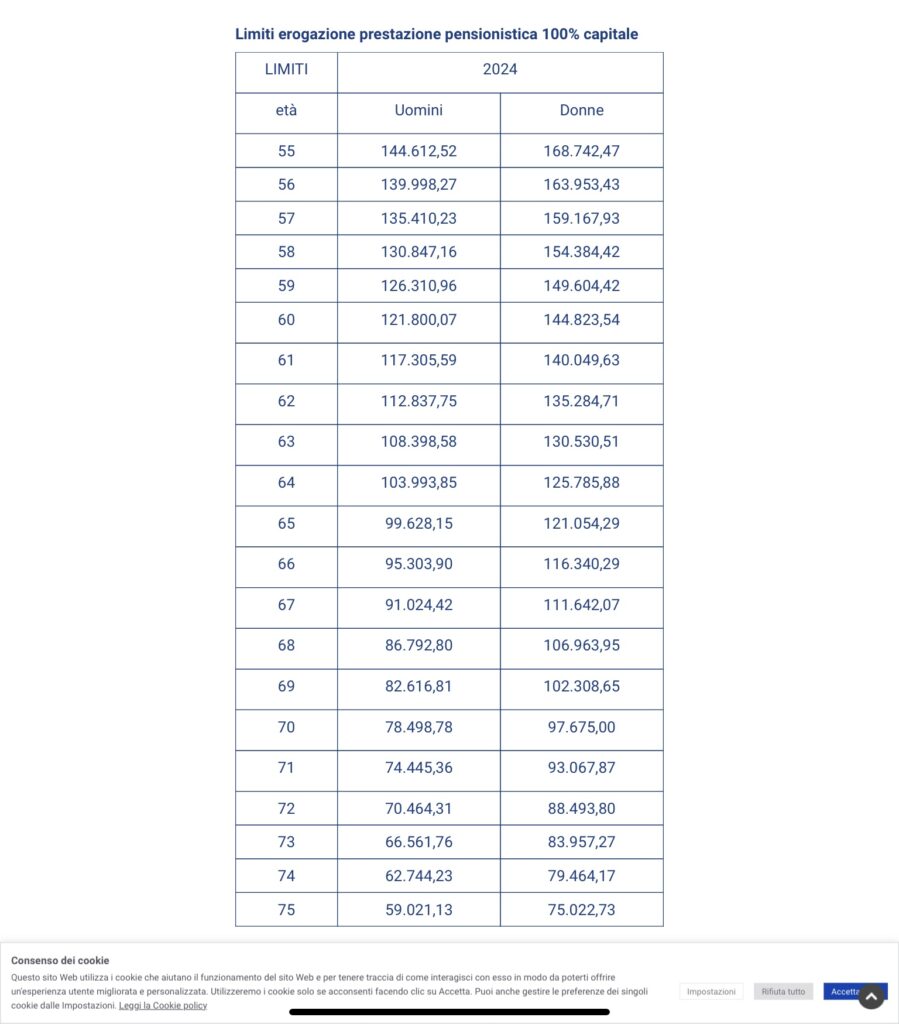

Pero’ c’e’ una scappatoia: se il totale accumulato nel fondo pensione e’ tale che il 70% del montante dà una rendita annuale inferiore al 50% dell’assegno sociale (che e’ di 6947 euro per il 2024) si può chiedere il rimborso totale. E questo totale come si vede dalla tabella che riporto in calce è consistente.

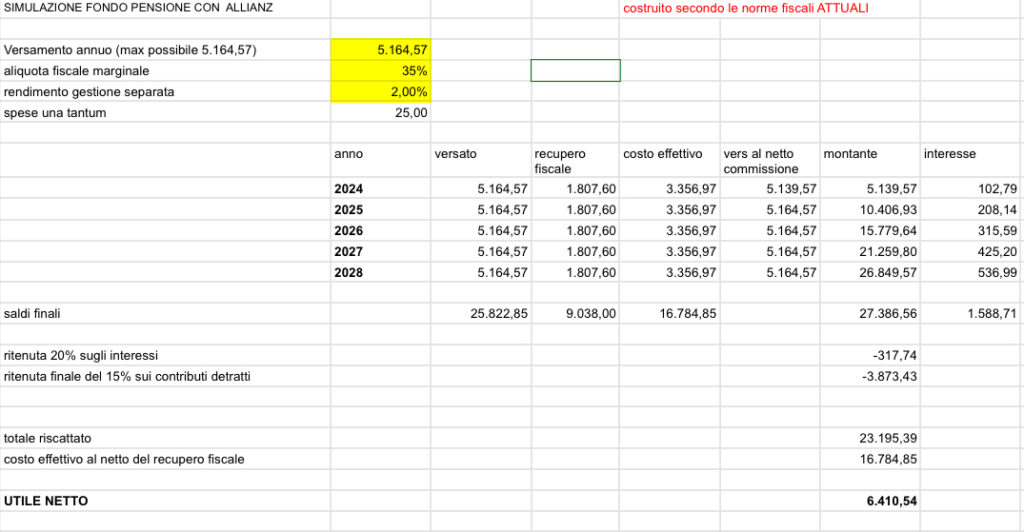

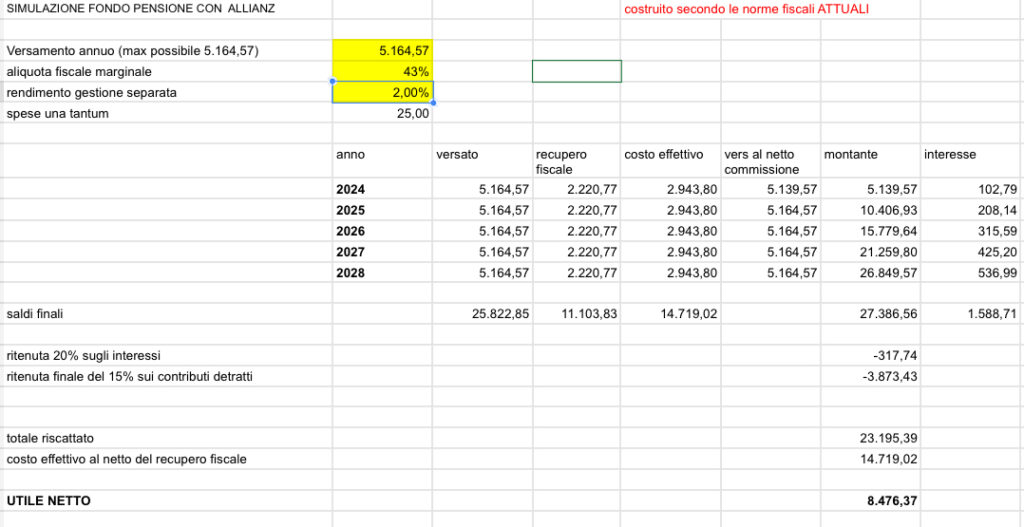

Cosa comporta questo: che uno può sfruttare il fondo pensione – sempre ragionando con la legislazione attuale – per ottenere un buon rendimento giocando fra la detrazione fiscale al momento della sottoscrizione (la sua aliquota marginale Irpef) e la tassazione finale del 15%.

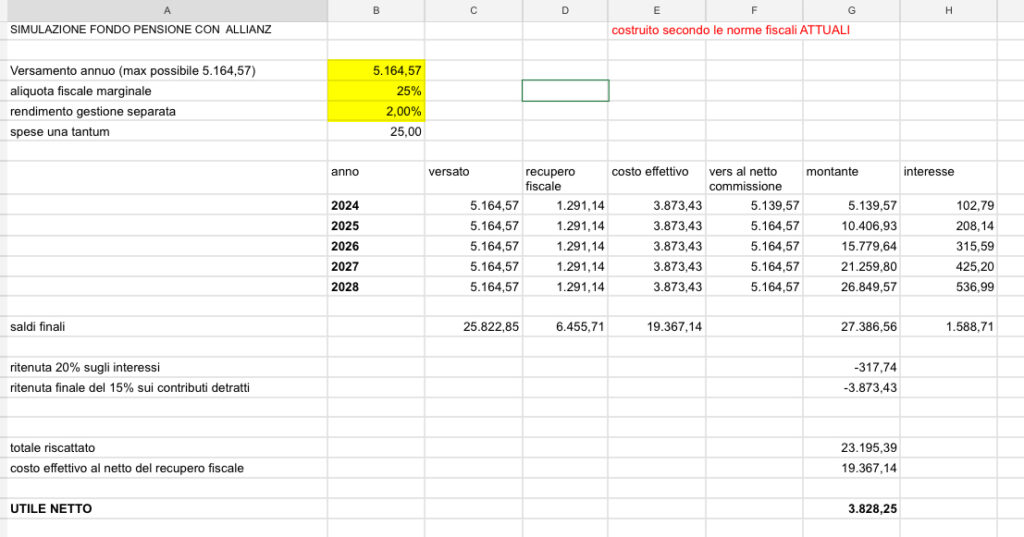

Per costruire una simulazione ho ipotizzato l’adesione ad PIP (piano individuale pensionistico) di Cattolica Assicurazione (ora gruppo Generali)

04/12/23 Cattolica e’ stata integrata in Generali e questo prodotto non è più disponibile.

Utiizzo quindi quale esempio il fondo pensione aperto Previdenza di Allianz e partendo dal presupposto che l’investimento visto che ha una durata di pochi anni deve presentare rischi mimimi scelgo la linea obbligazionaria breve termine (tutta la documentazione è disponibile qui ALLIANZ_PREVIDENZA

Ho ipotizzato il versamento di 5 anni (la durata minima per legge del fondo) dell’importo massimo possibile: come vedete alla fine sono soldi

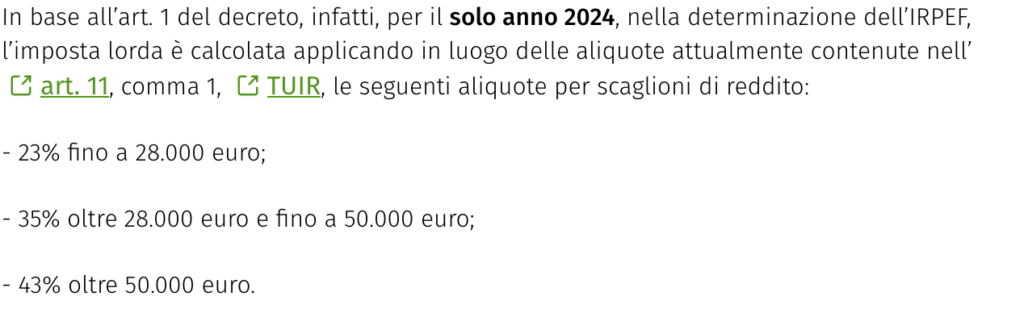

Per il 2024 le aliquote fiscali sono queste:

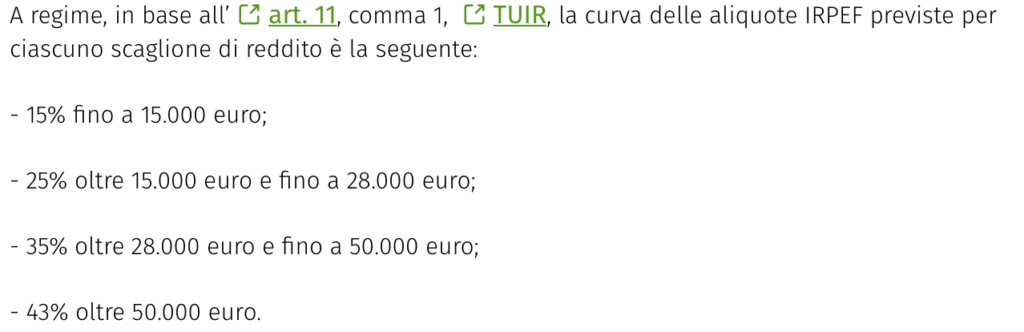

ma è un anno di transizione: dal 2025 le aliquote diventano queste:

Per semplicità uso le aliquote del 2025

Per chi vuole fare prove con lo spredsheed il foglio è questo foglio Google per fare i calcoli

Questa invece e’ la tabella che riporta gli importi che bisogna raggiungere con il fondo pensione che obbliga a convertire metà capitale in rendita vitalizia: come vedete con 5 anni di versamenti si sta abbondantemente sotto….

Limiti erogazione prestazione pensionistica 100% capitale (dal sito del Fondoenergia)