Che l’intelligenza artificiale sia una gallina dalle uova d’oro ormai lo hanno capito anche i sassi… il problema è che come già era scritto nel Vangelo “Molti sono i chiamati ma pochi gli eletti ( Matteo 21,23-27)” o per dirla in maniera più moderna individuare quelle aziende che potrebbero affiancare gli attuali Gorilla nell’AI (nvidia e microsoft fra tutti). Gia’ parecchi spunti li ho raccolti nella prima parte di questa discussione che potete trovare QUI ma continuo nella mia selezione di articoli che reputo significativi.

25/07/24 Barron’s: Le vendite di chip AI di AMD possono essere forti, ma l’analista nota i rischi

DaTae Kim

AMD venderà più chip di intelligenza artificiale del previsto quest’anno, dice Susquehanna.

Giovedì, l’analista Christopher Rolland ha ribadito il suo rating positivo per l’AMDstock e ha riaffermato il suo obiettivo di prezzo di 200 dollari.

Ad aprile, la direzione di AMD aumentato la sua previsione per il 2024 per le entrate dell’unità di elaborazione grafica AI del centro dati a più di 4 miliardi di dollari da 3,5 miliardi di dollari. L’MI300, una GPU per data center, è l’offerta di AMD per alimentare progetti di intelligenza artificiale e applicazioni di intelligenza artificiale.

Rolland si aspetta che AMD aumenti di nuovo la sua guida per l’MI300 quando la società riporterà i guadagni la prossima settimana, ma non è sicuro.

“Senza grande fiducia, ci aspettiamo a malincuore un ulteriore aumento di 500 milioni di dollari”, ha scritto, aggiungendo che la guida del centro dati sarà l’obiettivo principale per gli investitori.

Che AMD aumenti le sue previsioni la prossima settimana o meno, l’analista stima che l’azienda venderà 5 miliardi di dollari di GPU per data center quest’anno rispetto all’attuale orientamento di oltre 4 miliardi di dollari.

Rolland ha anche detto che ora ci sono rischi crescenti per il business della CPU di AMD, notando il ritardo nel lancio del prodotto.

Mercoledì, un dirigente di AMD ha annunciato che la consegna dei nuovi processori desktop della serie Ryzen 9000 dell’azienda slitterà di una o due settimane all’inizio di agosto poiché le spedizioni iniziali “non hanno soddisfatto” le sue aspettative di qualità.

Le azioni AMD sono aumentate del 26% negli ultimi 12 mesi, rispetto all’aumento del 32% dell’ETF iShares Semiconductor

15/07/24 Corriere Economia: Metti l’AI nei portafogli

14/07/24 E se invece guadagnare con l’AI provassimo guadagnare grazie ai suggerimenti dell’AI?

UniCredit e AcomeA hanno lanciato un certificato aperto su 10 azioni europee che vengono settimanalmente selezionate fra le 50 dell’ EURO STOXX 50 da un algoritmo di Intelligenza artificiale.

Di fatto e’ un fondo con dei costi di gestione piu’ bassi – 0.76% annuo – rispetto ai fondi – ma superiori a quelli degli ETF – e con l’innegabile vantaggio che in caso di guadagno si possono compensare eventuali minusvalenze.

10/07/24 Briefing.com: Advanced Micro rivede i massimi di più mesi dopo il suo acquisto di Silo AI (AMD) da 665 milioni di dollari

L’acquisto in contanti di Silo AI di circa 665 milioni di dollari di Advanced Micro (AMD +3%) sta stimolando una sana attività di acquisto oggi mentre le azioni si spostano ai loro migliori livelli dall’inizio di aprile, prima che i numeri del primo trimestre innescassero una svendita. La risposta energica all’acquisizione da parte di AMD di un’organizzazione legata all’IA è alla base di un appetito sostenuto tra gli investitori per tutto ciò che riguarda l’IA. Mentre i rendimenti della tecnologia devono ancora essere significativi, il mercato è più che disposto a comprare ora in previsione di una crescita esplosiva lungo la linea.

L’IA rimarrà al centro dell’attenzione verso la stagione dei guadagni, che prenderà il via alla fine di questa settimana. Le grandi aziende tecnologiche stanno cercando di superarsi a vicenda in una corsa per essere il leader dominante nell’IA. La battaglia di AMD è attualmente con NVIDIA (NVDA), le cui GPU, inclusa la sua prossima piattaforma Blackwell, sono rimaste la scelta migliore tra i giganti della tecnologia che costruiscono la loro infrastruttura AI. Tuttavia, AMD si è in genere trovata al secondo posto dopo NVIDIA, non è un brutto posto dove stare se l’IA si rivela redditizia come molti si aspettano.

- Tuttavia, AMD non è compiacente nel rimanere al numero due. Accettando di acquisire Silo AI, che si presenta come il più grande laboratorio di intelligenza artificiale privato d’Europa, lavorando con ogni verticale, dall’automotive all’energia, AMD prevede di fortificare in modo significativo la sua attività di intelligenza artificiale.

- Silo AI è stata fondata nel 2017 e da allora si è impegnata nello sviluppo di modelli di intelligenza artificiale su misura. Alcuni dei suoi clienti passati includono Unilever (UL), dove Silo ha sviluppato uno strumento ML per migliorare l’efficienza dell’imballaggio, e Intel (INTC), che ha utilizzato la tecnologia di controllo qualità di Silo.

- Con esperienza nel lavorare con un importante progettista e produttore di chip in Intel, Silo AI sembra essere una soluzione solida per AMD. Il laboratorio probabilmente lavorerà fianco a fianco con AMD che integra rapidamente l’intelligenza artificiale nei suoi prodotti, portando forse a futuri guadagni di prestazioni rispetto a NVIDIA, forse a prezzi più bassi.

Anche con l’IA in fase di sperimentazione, le aziende si stanno rivolgendo alla tecnologia per non essere lasciate indietro in modo competitivo se l’IA decolla in modo significativo. I progettisti di chip, tra cui NVDA, AMD e INTC, saranno ciascuno in competizione per una fetta della torta AI, e qualsiasi vantaggio minore potrebbe tradursi in notevoli guadagni finanziari. Accettando di aggiungere Silo AI alla sua attività, AMD sta facendo il passo necessario per ottenere un potenziale vantaggio rispetto ai suoi colleghi. Se l’acquisto alla fine si tradurrà in un sano ritorno sull’investimento deve ancora essere visto. Tuttavia, stare seduti non è un’opzione per i produttori di chip durante una tale frenesia legata all’IA.

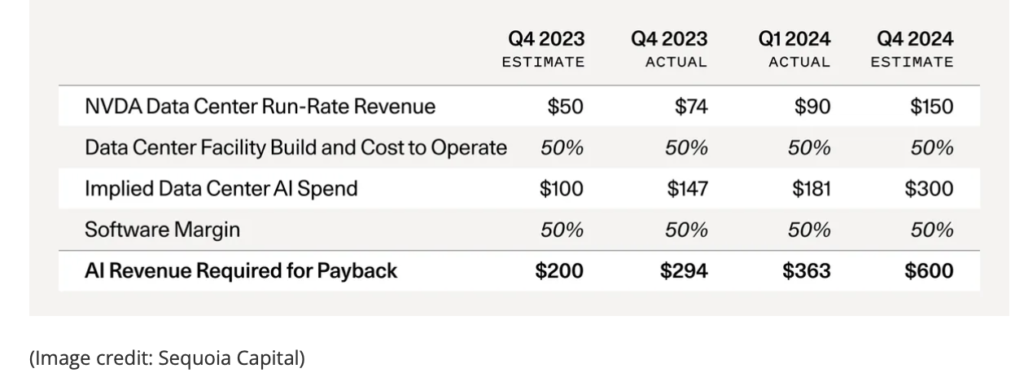

05/07/24 TomsHardware: L’industria dell’IA deve guadagnare 600 miliardi di dollari all’anno per pagare la massiccia spesa hardware: i timori di una bolla di intelligenza artificiale si intensificano sulla scia del rapporto Sequoia

da Anton Shilov

La bolla dell’IA sta raggiungendo un punto di svolta?

Nonostante i massicci investimenti nell’infrastruttura di intelligenza artificiale da parte di giganti dell’alta tecnologia, la crescita dei ricavi dell’IA deve ancora materializzarsi, indicando un divario significativo nel valore dell’utente finale dell’ecosistema. In effetti, David Cahn, un analista di Sequoia Capital, ritiene che le aziende di intelligenza artificiale dovranno guadagnare circa 600 miliardi di dollari all’anno per pagare la loro infrastruttura di intelligenza artificiale, come i centri dati.

Nvidia ha guadagnato 47,5 miliardi di dollari di entrate hardware per data center l’anno scorso (con la maggior parte dell’hardware che sono GPU di elaborazione per applicazioni AI e HPC). Aziende come AWS, Google, Meta, Microsoft e molte altre hanno investito pesantemente nella loro infrastruttura di intelligenza artificiale nel 2023 per applicazioni come ChatGPT di OpenAI. Tuttavia, guadagneranno quell’investimento? David Cahn crede che questo potrebbe significare che stiamo assistendo alla crescita di una bolla finanziaria.

Matematica semplice

La matematica di Cahn è relativamente semplice. In primo luogo, raddoppia la previsione delle entrate run-rate di Nvidia per coprire i costi totali del centro dati AI (le GPU sono la metà; il resto include energia, edifici e generatori di backup). Quindi, raddoppia di nuovo quell’importo per tenere conto di un margine lordo del 50% per gli utenti finali, come le startup o le aziende che acquistano AI computing da aziende come AWS o Microsoft Azure, che devono anche fare soldi.

I fornitori di cloud, in particolare Microsoft, stanno investendo pesantemente nelle scorte di GPU. Nvidia ha riferito che metà delle entrate del suo data center proviene da grandi fornitori di cloud, con Microsoft da sola che probabilmente contribuisce a circa il 22% delle entrate del quarto trimestre FY2024 di Nvidia. Nel frattempo, l’azienda ha venduto circa 19 miliardi di dollari di GPU per data center nel primo trimestre dell’anno fiscale 2025.

L’introduzione dei processori B100/B200 di Nvidia, che promettono prestazioni 2,5 volte migliori mentre costano solo il 25% in più, probabilmente guiderà ulteriori investimenti e creerà un’altra carenza di forniture.

Secondo l’analista, OpenAI, che utilizza l’infrastruttura Azure di Microsoft, ha visto un sostanziale aumento delle entrate, da 1,6 miliardi di dollari alla fine del 2023 a 3,4 miliardi di dollari nel 2024. Questa crescita sottolinea la posizione dominante di OpenAI sul mercato, superando di gran lunga altre startup che stanno ancora lottando per raggiungere un traglio di 100 milioni di dollari. Eppure gli investimenti nell’hardware AI stanno crescendo.

Anche le proiezioni ottimistiche per le entrate dell’IA delle grandi aziende tecnologiche non sono all’altezza, dice Cahn. Supponendo che Google, Microsoft, Apple e Meta generino ciascuno 10 miliardi di dollari all’anno dall’IA e altre aziende come Oracle, ByteDance, Alibaba, Tencent, X e Tesla generino 5 miliardi di dollari ciascuna, rimane un divario di 500 miliardi di dollari.

L’industria dell’IA deve imparare a guadagnare

Ci sono sfide significative alla visione ottimistica degli investimenti nell’infrastruttura di intelligenza artificiale. A differenza dell’infrastruttura fisica, l’informatica GPU AI potrebbe essere mercificata man mano che nuovi giocatori entrano in scena (AMD, Intel, per non parlare dei processori personalizzati di Google, Meta e Microsoft), in particolare nel campo dell’inferenza, portando a un’intensa concorrenza sui prezzi. Gli investimenti speculativi spesso si traducono in perdite elevate e i nuovi processori svalutano rapidamente quelli più vecchi, contrariamente al valore più stabile dell’infrastruttura fisica.

In definitiva, mentre l’IA ha un potenziale di trasformazione e aziende come Nvidia svolgono un ruolo cruciale, la strada da percorrere sarà lunga e impegnativa poiché le aziende e le startup devono ancora inventare applicazioni che fanno soldi.

Cahn ritiene che l’industria debba temperare le aspettative di rapidi profitti dai progressi dell’IA, riconoscendo la natura speculativa degli investimenti attuali e la necessità di un’innovazione sostenuta e di creazione di valore. In caso contrario, la bolla del valore di centinaia di miliardi di dollari è destinata a esplodere, portando potenzialmente a una crisi economica globale, ma stiamo speculando qui, ovviamente.

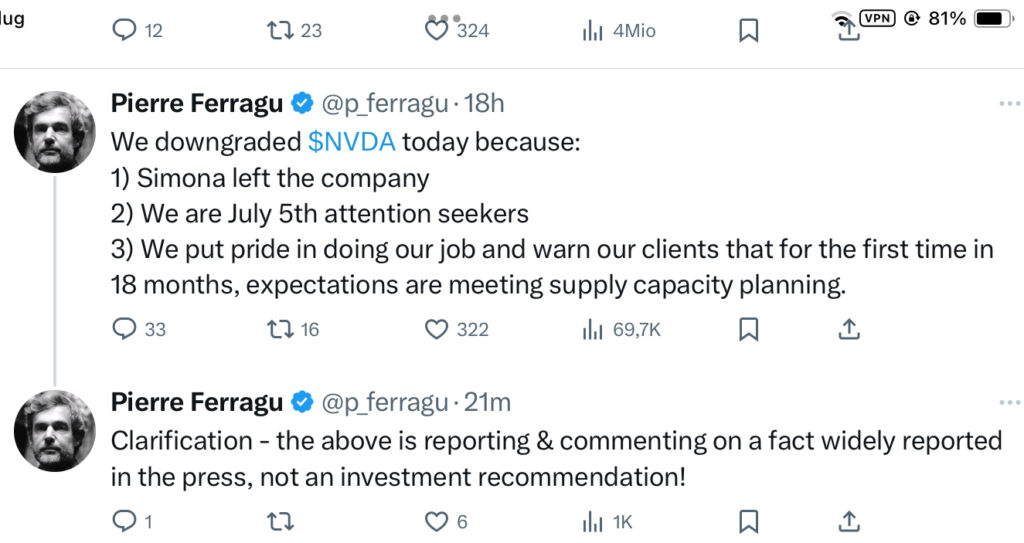

05/07/24 Varie notizie sul declassamento di Nvidia a “neutral”

- Le azioni AMD sono aumentate del 5% venerdì.

- L’analista di New Street Research Pierre Ferragamo afferma che il successo di Nvidia è già incluso nel prezzo.

- Pierre Ferragu vede molto più spazio per la crescita del prezzo delle azioni in AMD.

L’analista di New Street Research Pierre Ferragu ha abbssato il suo rating Buy suNvidia (NVDA) questo venerdì a favore di un voto neutro. La valutazione di Ferragu ha sorpreso il mercato poiché Nvidia è stata l’ovvio leader nell’attuale mercato rialzista iniziato quasi due anni fa nell’ottobre del 2022.

Ferragu non è davvero ribassista sulle prospettive di intelligenza artificiale (AI) di Nvidia, anzi, in realtà. Invece, pensa che Nvidia sia correttamente valutata al momento in base alla guida attuale. Come analista di alto livello che ha trascorso 10 anni a coprire i semiconduttori alla Bernstein, Ferragu ha detto ai clienti di concentrarsi invece su sostenitori del settore a prezzi migliori come AMD e Taiwan Semiconductor (TSM).

Farragu ha dato alle azioni AMD un obiettivo di prezzo di 235 dollari, 12 mesi e un obiettivo di 345 dollari entro la fine del 2026. Ha basato la sua valutazione su una previsione che AMD produrrà 10 dollari di utili per azione entro il 2027.

AMD ha sottoperformato il sentimento degli investitori per la sua attività di chip AI finora quest’anno, e Morgan Stanley ha recentemente declassato le azioni su tale conto.

Tuttavia, il continuo guadagno di quota di mercato di AMD all’interno del mercato delle CPU per i PC non ha motivo di fermarsi. I processori Ryzen AI 300 di nuova generazione sono progettati per elaborare meglio i carichi di lavoro AI e molti analisti pensano che potrebbero aiutare AMD a rubare ancora più quota di mercato da Intel (INTC).

Inoltre, gli investitori stanno spingendo in alto secondo produttore di chip faberless poiché si prevede che le sue GPU del data center abilitate all’IA venderanno 4 miliardi di dollari solo quest’anno.

01/07/24 WSj: Le più grandi aziende tecnologiche stanno cercando di acquistare energia nucleare direttamente dalle centrali, il che potrebbe minare la rete di risorse critiche

DaJennifer HillerSegui

eSebastian HerreraSegui

Le aziende tecnologiche che perlustrano il paese per le forniture di energia elettrica si sono concentrate su un obiettivo chiave: le centrali nucleari americane.

I proprietari di circa un terzo delle centrali nucleari statunitensi sono in trattative con le aziende tecnologiche per fornire elettricità ai nuovi data center necessari per soddisfare le esigenze di un boom dell’intelligenza artificiale.

Tra questi, Amazon Web Services si sta avvicinando a un accordo per l’elettricità fornita direttamente da una centrale nucleare sulla costa orientale con Constellation Energy, il più grande proprietario di centrali nucleari statunitensi, secondo persone che hanno familiarità con la questione. In un accordo separato a marzo, Amazon.com la controllata ha acquistato un data center a propulsione nucleare in Pennsylvania per 650 milioni di dollari.

Le discussioni hanno il potenziale di rimuovere la produzione di energia stabile dalla rete mentre le preoccupazioni per l’affidabilità sono in aumento in gran parte degli Stati Uniti e nuovi tipi di utenti di elettricità, tra cui l’intelligenza artificiale, la produzione e i trasporti, stanno aumentando significativamente la domanda di elettricità nelle tasche del paese.

I data center a propulsione nucleare corrisponderebbero al cavallo di battaglia più affidabilità della rete con un cliente ricco che vuole un’energia senza emissioni di carbonio 24-7, probabilmente accelerando l’aggiunta di data center necessari nella corsa globale all’IA.

Ma invece di aggiungere nuova energia verde per soddisfare le loro impennate esigenze di energia, le aziende tecnologiche divorerebbero efficacemente le risorse elettriche esistenti. Ciò potrebbe aumentare i prezzi per altri clienti e trattenere gli obiettivi di riduzione delle emissioni.

Una sala di controllo in una struttura di Constellation Energy, che possiede 14 centrali nucleari statunitensi. FOTO:ALYSSA SCHUKAR PER IL WALL STREET JOURNAL

Anche se le aziende tecnologiche dovessero compensare gli accordi di energia nucleare finanziando l’aggiunta di energia rinnovabile, gli esperti dicono che il probabile risultato è una maggiore dipendenza dal gas naturale per sostituire l’energia nucleare deviata. Le centrali a gas naturale producono emissioni di carbonio ma, a differenza delle energie rinnovabili, possono fornire energia 24 ore su 24 e sono più economiche e pratiche da costruire rispetto alle nuove centrali nucleari.

Il matrimonio nuclear-tech sta alimentando le tensioni sullo sviluppo economico, l’affidabilità della rete, i costi e gli obiettivi climatici in stati come Connecticut, Maryland, New Jersey e Pennsylvania.

L’accordo di Amazon in Pennsylvania ha fatto scattare i campanelli d’allarme per Patrick Cicero, il sostenitore dei consumatori dello stato. Cicerone ha detto di essere preoccupato per i costi e l’affidabilità se “i massicci consumatori di energia ottengono i primi dibs”. Non è chiaro se lo stato abbia attualmente l’autorità di regolamentazione per intervenire in tali accordi, ha detto.

“Mai prima d’ora nessuno poteva dire a una centrale nucleare, prenderemo tutta l’energia che puoi darci”, ha detto Cicerone.

“Per integrare i nostri progetti di energia eolica e solare, che dipendono dalle condizioni meteorologiche per generare energia, stiamo anche esplorando nuove innovazioni e tecnologie e investendo in altre fonti di energia pulita e senza carbonio”, ha detto una portavoce di Amazon.

L’impianto nucleare di Beaver Valley in Pennsylvania. FOTO: JUSTIN MERRIMAN/BLOOMBERG NEWS

Un nuovo accordo

Il data center che Amazon ha acquistato in Pennsylvania può ricevere fino a 960 megawatt di elettricità, abbastanza per alimentare centinaia di migliaia di case. L’acquisizione ha accelerato l’interesse per le cosiddette offerte behind-the-meter, in cui un grande cliente riceve energia direttamente da un impianto.

Gli accordi relativamente nuovi significano che i data center possono essere costruiti anni più velocemente perché è necessaria poca o nessuna nuova infrastruttura di rete. I centri dati potrebbero anche evitare le spese di trasmissione e distribuzione che costituiscono una grande quota delle bollette.

Il nuovo interesse per l’energia nucleare fa parte di un’inversione di fortuna per le aziende che possiedono centrali elettriche in mercati dell’energia competitivi. Quell’attività è stata difficile per due decenni dopo l’eccessiva costruzione negli anni ’90. Le centrali nucleari hanno lottato per competere con l’eolico, il solare e il gas naturale, provocando un’ondata di chiusure.

Ma le aziende tecnologiche disposte a pagare un premio per l’energia quasi ininterrotta e senza carbonio potrebbero fare gli impegni sul cambiamento climatico mentre alimentano l’IA.

Azioni di Vistra VST il più grande generatore di energia competitivo negli Stati Uniti, è più che raddoppiato quest’anno. L’azienda è stata in trattative per accordi behind-the-meter sia nelle centrali nucleari che in quelle a gas.

“In questo caso, il cliente è venuto da noi e è venuto da molti nel settore e ha detto ‘Ho bisogno di tutta la potenza che puoi rendere disponibile'”, ha detto l’amministratore delegato di Vistra Jim Burke.

Alla centrale nucleare del Maryland. Il matrimonio nuclear-tech sta alimentando le tensioni sullo sviluppo economico, l’affidabilità della rete, i costi e gli obiettivi climatici. FOTO: ALYSSA SCHUKAR PER IL WALL STREET JOURNAL

Constellation Energy, che possiede 14 centrali nucleari statunitensi e produce più di un quinto dell’energia nucleare della nazione, ha visto le sue azioni aumentare di oltre il 70% quest’anno.

Il presidente e CEO di Constellation, Joseph Dominguez, ha affermato che ci sono ancora molti posti, tra cui una fascia dalla Pennsylvania all’Illinois, con un eccesso di potere. Ciò lascia spazio ai data center, ha detto.

I contratti con i centri dati disposti a pagare un premio coprirebbero il costo della ri-licensing, ha detto, estendendo la vita dell’impianto di altri 20 anni e sostenendo investimenti che potrebbero aumentare la produzione di energia nucleare.

“Se non abbiamo quelle cose, perderemo di nuovo le armi nucleari”, ha detto Dominguez. “Ritorneremo dove eravamo”.

Un sacco di discorsi e polemiche

È troppo presto per sapere di quanta energia avranno bisogno i centri dati. Le stime vanno da circa il 4% dell’energia consumata l’anno scorso negli Stati Uniti a qualcosa tra il 4,6% e il 9% entro il 2030, secondo l’Electric Power Research Institute.

Nel Connecticut, lo stato Sen. Norm Needleman non ha mai immaginato di togliere l’energia esistente dalla rete quando ha sostenuto gli incentivi economici per i data center qualche anno fa. Poi uno sviluppatore ha proposto di collegare un centro dati alla centrale nucleare di Millstone.

“Se perdiamo una risorsa senza carbonio, con cosa la sostituiremo?” ha chiesto a Needleman, il cui disegno di legge per richiedere uno studio di tali progetti non è passato quest’anno.

Daniel O’Keefe, commissario per il Dipartimento per lo sviluppo economico e comunitario del Connecticut, ha affermato che la proposta potrebbe funzionare se fosse fatta in modo ponderato. Gli stati vicini stanno aggiungendo data center, con i necessari miglioramenti della rete condivisi da tutti i clienti del New England, quindi il Connecticut dovrebbe ricevere alcuni benefici economici, ha detto.

“I nostri elettori stanno pagando per questi data center indipendentemente dal fatto che si trovino all’interno del Connecticut”, ha detto O’Keefe.

Contenitori di stoccaggio in una centrale nucleare in Pennsylvania nel 2019. FOTO: MELISSA LYTTLE/BLOOMBERG NEWS

Nel New Jersey, Public Service Enterprise Group PEG 0.56% Il CEO Ralph LaRossa ha affermato che l’azienda è stata in trattative con i data center, anche per le vendite dirette di energia, che potrebbero sostenere gli sforzi di sviluppo economico del New Jersey per creare un hub di intelligenza artificiale.

Circa il 40% dell’energia dello stato proviene dall’energia nucleare, comprese le piante di proprietà di PSEG.

I clienti del New Jersey hanno speso circa 300 milioni di dollari all’anno negli ultimi sei anni per aiutare a mantenere i suoi impianti in funzione, più centinaia di milioni prima, ha detto Brian Lipman, direttore della New Jersey Division of Rate Counsel.

“Cosa è successo a quell’investimento?” chiese a Lipman.

Il New Jersey punta anche alla generazione di energia pulita al 100% entro il 2035, che Lipman ha detto sarebbe impossibile senza l’energia nucleare. PSEG ha rifiutato di commentare.

fabbisogno energetico

Molti dei negoziati stanno avvenendo all’interno della PJM Interconnection, dell’organizzazione regionale della trasmissione e del mercato dell’elettricità che serve Washington, D.C., e 13 stati dalla Virginia all’Illinois. Ha detto che avrebbe lavorato sia con i proprietari degli impianti che delle trasmissioni e avrebbe condotto analisi per evitare problemi di affidabilità e altri problemi.

La scorsa settimana, i servizi pubblici American Electric Power AEP e Exelon ECC hanno richiesto un’audizione presso la Federal Energy Regulatory Commission sull’accordo di Amazon in Pennsylvania, sostenendo che fino a 140 milioni di dollari di costi potrebbero passare ad altri clienti e che il centro dati “non dovrebbe essere autorizzato a operare come free rider”, beneficiando di un sistema di trasmissione per cui altri pagano.

Energia Talen TLNE che ha costruito il centro dati e gestisce la centrale nucleare, ha definito la richiesta un “tentativo fuorviante di soffocare questa innovazione”.

Non è chiaro se e quanto i centri dati situati nelle centrali nucleari dovrebbero dipendere dall’energia della rete. Le centrali nucleari sono molto più affidabili di altri tipi di generazione di energia, ma hanno anche interruzioni.

Prima che Amazon acquistasse il data center della Pennsylvania, un reattore nucleare Talen ha avuto un’interruzione lo scorso autunno e il campus del data-center ha dovuto estrarre energia dalla rete, secondo le persone che hanno familiarità con l’incidente. La necessità di energia di rete era inaspettata e da allora sono state messe in atto ulteriori protezioni del sistema per evitare una ripetizione, hanno detto le persone.

Talen e l’operatore di rete PJM hanno rifiutato di commentare l’incidente.

2/06/24 MarketWatch: Si sta profilando una bolla azionaria di intelligenza artificiale? Questa è la domanda da 167 miliardi di dollari.

Le proiezioni delle spese di capitale dell’IA non sono al passo con le proiezioni delle entrate dell’IA, che secondo Barclays potrebbero incapsulare FOMO, o la paura di perdere il rialzo

La spesa frenetica per l’intelligenza artificiale guiderà importanti aumenti delle entrate per le aziende di Internet – o quei grandi spenditori non sono troppo precipitosi ?

Questa è una domanda chiave per gli investitori in questi giorni, secondo l’analista di Barclays Ross Sandler, che ha notato martedì che la matematica non sembra sommarsi. Le aspettative di Wall Street sono di circa 60 miliardi di dollari in spese di capitale incrementali per l’IA, ma solo 20 miliardi di dollari in entrate cloud incrementali per il 2026.

“Uno dei dibattiti più caldi di oggi nella comunità degli investimenti è se tutti gli investimenti in capex AI che vanno nei centri dati finiranno per essere un’overbuild della bolla [telecomunicazioni] del 2000, o se c’è abbastanza domanda di [entrate] di intelligenza artificiale da giustificarli”, ha detto Sandler in una nota ai clienti.

Rispondere a questa domanda dipende da quale scenario gli investitori ritengono più probabile quando cercano di dare un senso alle discrepanze tra la spesa prevista per l’IA e le entrate previste per l’IA. Gli investitori devono chiedere se pensano che le aspettative di reddito siano corrette, il che significa che la spesa in conto capitale è troppo alta per sostenerlo, o se le proiezioni sulle entrate sottovalutano l’impatto futuro dell’IA sui dati finanziari.

Sandler pensa che la corsa alla spesa per l’IA – un totale di 167 miliardi di dollari dall’inizio della frenesia dell’IA – potrebbe riflettere un po’ di FOMO, o la paura di perdere l’opportunità, piuttosto che uno “scenario Field of Dreams” in cui le entrate diffuse dell’IA si manifesteranno presto in grande stile.

Potresti chiamarla una domanda da 167 miliardi di dollari, anche se Sandler fa un ulteriore passo avanti nel soprannominarla “la domanda da miliardi di dollari”.

Sulla base del nostro lavoro preliminare qui, la stima di consenso per il capex AI hyperscaler nel 2026 è sufficiente per supportare Internet esistente più 12.000 nuovi prodotti AI su scala ChatGPT”, ha scritto. Ma Wall Street è preoccupata se ci saranno effettivamente da qualche parte vicino a così tante applicazioni di intelligenza artificiale che possono generare entrate, secondo Sandler.

Dal suo punto di vista, Sandler vede il potenziale per “molti nuovi servizi che porteranno alla luce alcuni di questo caso toro, ma probabilmente non 12.000 di loro”. Al di fuori della Cina, ci sono circa 50 app di consumo in generale che hanno più di 50 utenti, mentre nel mercato del software, forse qualche dozzina di grandi aziende di software insieme rastrellano circa 1 miliardo di licenze.

Con questa matematica, “anche se tutti questi prodotti sono stati sostituiti da prodotti di intelligenza artificiale concorrenti, non c’è modo che le entrate di tali prodotti di intelligenza artificiale giustifichino il limite per il 2026”, ha detto Sandler.

Riconosce che i servizi di intelligenza artificiale potrebbero finire per sfoggiare metriche di coinvolgimento molto più profonde rispetto alle loro controparti tradizionali. In un tale scenario, il possibile impatto sulle entrate dell’IA potrebbe ora essere sottovalutato. Ad esempio, nota che Character.ai vede un quinto delle richieste di inferenza giornaliere relative a ciò che Google vede, anche da una base di utenti molto più piccola.

“Solo cinque Character.ai sono gli stessi di un Google?” Sandler ha chiesto. “È piuttosto selvaggio a cui pensarci”.

Nel complesso, però, quando si tratta del grande dibattito sugli investimenti, ha scritto che lui e il suo team stanno “annusando FOMO e si aspettano che qualcuno cominci a rinsavire prossimo, ma è ancora molto presto per l’IA”.

Mentre si concentra sulle azioni di Internet, ha aggiunto che la tendenza “probabilmente non significa che Nvidia sia in qualsiasi tipo di problema a medio termine, poiché ci aspettiamo che il capex dell’IA continui ad andare forte per un paio d’anni prima che qualcuno sbatta le palpebre e tagli”.

20/06/24 Barron’s: AMD diventa ora la scelta Top dell’analista Piper a causa dei chip del server AI

DaEric J. SavitzSegui

Le azioni di Advanced Micro Devices sono scambiate in rialzo giovedì, almeno in parte grazie a una nota rialzista sul business dei server AI del produttore di chip da parte dell’analista di Piper Sandler Harsh Kumar.

Kumar, che mantiene un rating di sovrappeso e un prezzo obiettivo di 175 dollari sul titolo, ha designato AMD come la sua prima scelta di semiconduttori di grande capitalizzazione verso la seconda metà dell’anno.

In una nota di ricerca, Kumar ha notato che ha viaggiato con la gestione AMD in Europa la scorsa settimana ed è uscito “estremamente impressionato” dalla strategia dell’azienda e dal suo posizionamento competitivo sul mercato delle GPU utilizzate per le applicazioni di intelligenza artificiale, dove è una delle poche aziende che sfida Nvidiahead.

Kumar vede anche venti in coda sia per i segmenti PC di AMD che per i segmenti server convenzionali.

Ma l’IA è al centro della storia di AMD in questo momento. Kumar riferisce che AMD ha più di 100 clienti per i suoi processori AI, con la maggior parte di loro che dovrebbe aumentare l’adozione nella seconda metà del 2024. Dice che il chip MI300 di punta dell’azienda sta “performando molto bene”, con vendite che dovrebbero superare i 4 miliardi di dollari quest’anno.

Ma come AMD ha recentemente rivelato, ha una raffica di chip follow-on in arrivo, tra cui l’MI325 (previsto entro la fine dell’anno), l’MI350 (in arrivo l’anno prossimo) e l’MI400 (in programma per il 2026). Kumar sostiene che l’MI350 sarà competitivo con la linea di chip Blackwell di Nvidia, mentre l’MI400 affronta il chip di prossima generazione recentemente annunciato da Nvidia, soprannominato Rubin.

L’analista sottolinea che i clienti di AMD per i suoi chip AI includono Microsoft, Meta e Oracle.

Un altro fattore che potrebbe contribuire alla forza delle azioni AMD è un articolo del Wall Street Journal affermando che alcuni PC Samsung AI basati sui chip Snapdragon di Qualcomm stanno avendo problemi a eseguire alcune applicazioni. Questa notizia sta facendo pressione sulle azioni sia di Qualcomm che di Arm (che fornisce i progetti su cui si basano i chip di Qualcomm). Gli investitori sono stati ottimisti sulle prospettive per Qualcomm di assumere una certa quota di mercato nei processori PC di AMD e Intel.

Nel trading di giovedì, le azioni Advanced Micro sono del 4,5% in più a 161,59 dollari, mentre Arm è in calo del 9% a 158,36 dollari e Qualcomm è inferiore del 5,7% a 214,18 dollari. Le azioni del rivale AMD Intel sono frazionalmente più basse.

20/06/24 il Foglio: È nata una stella Jensen Huang

Nell’ufficio a Taipei di Morris Chang c’è un disegno incorniciato e appeso a una parete che, da solo, racconta buona parte della rivoluzione digitale che sta vivendo il mondo in questa nuova èra dell’intelligenza artificiale. Il novantaduenne Chang è il fondatore della Taiwan Semiconductor Manufactoring Company (Tsmc), l’azienda leader mondiale dei semiconduttori. Il decollo del colosso taiwanese è legato alla prima rivoluzione digitale, quella di internet, e soprattutto alla partnership tra Tsmc e Apple, che ha portato al boom degli iphone. Ma se Steve Jobs è l’uomo che in qualche modo ha fatto la fortuna di Chang, nel disegno appeso alla parete l’anziano fondatore è ritratto insieme a un altro top manager. Uno che deve larga parte del suo successo proprio al re dei chip di Taipei: Jen-hsun Huang, un altro figlio di Taiwan che ora tutti conoscono con il nome americanizzato in “Jensen”.

E’ stato lo stesso Jensen Huang a regalare il disegno al suo idolo e sotto ha fatto incidere una dedica che dice tutto dell’ammirazione che prova per Chang: “La tua carriera è un capolavoro: sei la Nona Sinfonia di Beethoven”.

E’ da qui, da Taiwan e da Chang, che bisogna partire per capire Huang. Il nuovo Steve Jobs, l’amministratore delegato di Nvidia, una società che fino a pochi anni fa conoscevano solo gli appassionati di videogame e gli addetti ai lavori del mondo tech. L’altro ieri Nvidia ha compiuto l’ultimo salto a Wall Street, dopo tre anni di crescita esplosiva, e ha superato Microsoft dopo aver già lasciato alle spalle Apple. Adesso l’azienda di Santa Clara, nella Silicon Valley, è la numero uno al mondo con una capitalizzazione di oltre 3.300 miliardi di dollari. E Huang, che l’ha fondata a trent’anni nel 1993 e la guida da allora come ceo, è uno degli uomini più ricchi del pianeta, con un patrimonio personale di circa 115 miliardi di dollari.

Tutto parte da Taiwan perché è lì che si producono gran parte dei chip che hanno rivoluzionato il mondo e promettono di rivoluzionarlo di nuovo con L’IA generativa. Senza la capacità produttiva di Chang, Nvidia non sarebbe mai riuscita a tenere il passo della crescita mostruosa che avuto negli ultimi anni, quando da azienda specializzata in Gpu, le schede grafiche nate per i videogiochi, si è trasformata in casa madre per i prodotti che creano la potenza di calcolo necessaria per L’IA. Tutti adesso vogliono la tecnologia di Nvidia, perché è quella che serve a tenere il passo con l’evoluzione dell’intelligenza artificiale. E questo ha reso il gruppo di Huang in breve tempo più ricco di Amazon e Meta messe insieme.

Ma da Taiwan bisogna partire anche per capire Huang, che è nato nel 1963 sull’isola, nella città di Tainan, e da piccolo si è trasferito con la famiglia a vivere in Thailandia. Da lì è poi approdato a dieci anni negli Stati Uniti ed è cresciuto nell’oregon, lo stato della Nike – un’altra azienda storicamente legata al mondo asiatico– delle grandi foreste e degli spiriti liberi. Gli anni della laurea in Ingegneria alla Oregon State University, prima di partire per il master a Stanford e una vita nella Silicon Valley, sono quelli che hanno plasmato in effetti quello spirito libertario oregoniano che Huang mostra ancora oggi. E che è incarnato dal suo oggetto simbolo: il giubbotto di pelle nera.

Se non avete mai sentito parlare di Huang, siete in buona compagnia di una larga fetta di americani, che in larga parte lo hanno scoperto solo due mesi fa da un post su Instagram di Mark Zuckerberg. Il fondatore di Facebook ha postato una foto del suo scambio di giacca con Huang, per mostrarsi orgoglioso con indosso uno dei giubbotti da motociclista del capo di Nvidia. “Non lo conoscete? – ha scritto Zuck – Lui è la Taylor Swift del mondo della tecnologia”.

Da trent’anni, inverno ed estate, Huang gira sempre con giubbotti di pelle di vari tagli, tutti vagamente ispirati a Marlon Brando, che ora probabilmente prenderanno il posto iconico che avevano nella Silicon Valley le maglie turtleneck di Steve Jobs disegnate da Issey Miyake, i bomber da aviatore di Jeff Bezos o le magliette grigie di Zuckerberg.

Anche il look fa parte di un personaggio che ha fama di essere tra i manager che più conoscono il proprio prodotto e hanno uno sguardo capace di anticipare il futuro. Di sicuro Huang vide lunghissimo quel giorno dell’aprile 1993 quando prese posto con due amici in uno squallido fast food della catena Denny’s a San Jose, in una zona all’epoca malfamata della città. Gli altri due erano Chris Malachowsky e Curtis Priem e insieme decisero, tra omelette e tazze di caffè, di avviare una startup dedicata a produrre graphics processor

units (Gpu), schede che all’epoca andavano installate sulla scheda madre di un pc per renderlo capace di sviluppare giochi in 3D e animazioni sempre più realistiche. Era nata Nvidia, che ora potrebbe segnare il ventunesimo secolo come Microsoft e Intel hanno segnato la fine del ventesimo.

Quando la startup cominciò a produrre, il mercato era ancora piccolissimo, ma i tre soci avevano visto arrivare l’onda. Huang si licenziò dal lavoro che aveva in Amd, un altro dei colossi dei chip, e Nvidia iniziò a rilasciare schede grafiche dai nomi iperbolici come “Titan X” o “Geforce Gtx 1080” che innescarono una rivoluzione nel mondo dei videogamer.

Huang dimostrò di nuovo di avere la vista lunga nel 2003 quando, tra lo scetticismo degli investitori di Nvidia, decise di cominciare a proporre le Gpu non solo alle aziende di giochi, ma all’intero mondo tech alla ricerca di potenza di calcolo. Quando le schede di Nvidia si rivelarono perfette per accogliere reti neurali e favorire i processi di machine lear

ning, l’intuizione trovò conferma. Il boom attuale è stato possibile in buona parte grazie a Tsmc e all’amicizia con Chang. E ora a Taiwan Huang è una star. Nei giorni scorsi ha partecipato a Taipei al Computex, il principale evento tech locale, con la moglie Lori e i figli Spencer e Madison, che lavorano entrambi in Nvidia: dovunque è andato, indossando l’inseparabile giubbotto di pelle, si sono viste scene di solito riservate alle star del mondo della musica o dello sport.

13/06/24 E l’Italia ha aziende quotate “AI”? Poca cosa..

intervista alla Ceo di Almaware su Libero … fosse quotata al Nasdaq sarebbe già triplicata.. qui non se ne cura nessuno…

07/06/24 Barron’s: L’intelligenza artificiale è ancora in voga, ma gli investitori stanno diventando sempre più esigenti

Teresa RivasFollow

I

L’entusiasmo per l’intelligenza artificiale ha alimentato buona parte del rally del mercato azionario negli ultimi anni. È improbabile che la situazione cambi presto, ma l’interesse degli investitori potrebbe spostarsi da un’azienda all’altra, almeno temporaneamente.

I magnifici sette – Alphabet, società madre di Google, Amazon.com, Apple, Meta Platforms, società madre di Facebook, Microsoft , Nvidia e Tesla , che ha spinto gran parte dei guadagni azionari del 2023 sono stati tutti grandi nomi tecnologici, portando alcuni investitori a temere che ci fosse un rischio di concentrazione eccessivo nel mercato.

Eppure in realtà, nonostante le loro somiglianze superficiali, l’M7 non ha mai davvero scambiato in blocco, come dimostrano le loro prestazioni divergenti nel 2024: mentre le azioni Tesla sono scese di quasi il 30% quest’anno, le azioni Nvidia sono aumentate di quasi il 140%.

James Reilly, economista di mercato di Capital Economics, sostiene che ciò è avvenuto nel contesto di un cambiamento più ampio nel sentiment degli investitori nei confronti dell’IA. Mentre in precedenza sia i titoli del software che quelli dei semiconduttori hanno beneficiato dell’ottimismo sull’IA, più recentemente le azioni della prima categoria sono rimaste indietro, mentre quelle della seconda hanno continuato a salire.

“Contrariamente ad alcuni suggerimenti, non pensiamo che questa debolezza in una parte del settore IT sia la prova che l’entusiasmo per l’IA stia diminuendo”, scrive Reilly. “Questo spostamento a favore dei produttori di semiconduttori e delle utility suggerisce che gli investitori si stanno concentrando maggiormente su quelle società che dovrebbero beneficiare fin dall’inizio dell’IA, piuttosto che su quelle che dovrebbero beneficiare dell’utilizzo finale della tecnologia”.

In un certo senso, questo ha senso: la tecnologia AI è ancora nascente, quindi è difficile prevedere a questo punto chi saranno i veri vincitori dell’uso finale, mentre non importa chi alla fine prenderà il comando, è chiaro che ci sono alcune aziende di chip che forniranno i “picconi e le pale” per arrivarci.

Detto questo, Reilly non crede che questo cambiamento sia permanente, ma piuttosto una variazione naturale nelle opinioni degli investitori, con il pendolo che alla fine oscilla all’indietro. Inoltre, pensa che una volta che sarà più chiaro quali giocatori sono in testa al gruppo, gli utenti di IA potrebbero ancora una volta riprendersi, in tutti i settori.

“La nostra sensazione rimane che il settore IT sia la fonte più probabile di tali vincitori e supererà la maggior parte degli altri”, scrive. “E non saremmo sorpresi se le grandi aziende tecnologiche continuassero a guidare la carica. Ma è possibile creare casi d’uso convincenti per l’IA per le azioni della maggior parte dei settori del mercato. Quindi, man mano che questi usi diventano più chiari, sospettiamo che il rally si allargherà un po’, almeno rispetto a gran parte dell’ultimo anno o giù di lì”.

Questa è ovviamente una buona notizia per il mercato in generale, in quanto renderebbe i guadagni meno dipendenti solo da pochi grandi attori.

Nvidia’s dominance ha comprensibilmente reso nervosi gli investitori. Sebbene il titolo abbia mostrato segni di rallentamento e non sembri necessariamente maturo per un pullback, le sue enormi dimensioni significano che diventa più difficile fornire grandi balzi in avanti.

Come ha notato Bespoke Investment Group all’inizio di questa settimana, quando Nvidia è stata scambiata per l’ultima volta circa 22,6 volte le vendite a termine, nel marzo 2023, la sua capitalizzazione di mercato era solo il 20% del suo livello attuale e le sue entrate previste per i prossimi 12 mesi erano un quarto delle stime attuali.

L’azienda non pensa che Nvidia sembri necessariamente vulnerabile, ma sottolinea che “se le previsioni di vendita dovessero aumentare di nuovo tanto quanto hanno fatto rispetto a marzo 2023, dovrebbero avvicinarsi ai 600 miliardi di dollari. Allo stesso modo, un’altra quintuplicazione del titolo da questi livelli produrrebbe una capitalizzazione di mercato di 15,3 trilioni di dollari (13% dell’attuale capitalizzazione di mercato globale). Questo tipo di mosse non devono assolutamente invertirsi, ma mettiamo in guardia dal pensare che questo tipo di mosse estreme siano sostenibili e consigliamo agli investitori di fissare aspettative realistiche”.

La buona notizia è che, nonostante l’enorme sovraperformance di Nvidia, ci sono prove che anche ora il rally del mercato non è troppo stretto.

“Mentre i più grandi nomi del settore tecnologico stanno chiaramente aiutando di più, anche molti altri stanno facendo bene”, osserva Frank Cappelleri di CappThesis. “Se/quando cominciamo a vedere una notevole divergenza all’interno del Indice S&P 500 Settore tecnologico, è allora che sapremo davvero che le fondamenta si stanno indebolendo. Non ancora”.

Con tanto potenziale vento contrario si accumula, questa è una buona notizia per gli investitori.

Scrivi a Teresa Rivas all’indirizzo teresa.rivas@barrons.com

07/06/24 Barron’s: Le azioni Nvidia si sono lasciate alle spalle AMD e Intel. Potrebbero recuperare, dice l’analista.

Adam Clark Follow

Nvidia ha dominato finora il mercato dei chip per l’intelligenza artificiale, e Advanced Micro Devices e Intel sono rimasti sulla sua scia. Le cose potrebbero cambiare in meglio per AMD, ma le possibilità sono meno buone per Intel, secondo un analista di Melius Research.

“Abbiamo incontrato AMD questa settimana e pensiamo che potrebbe essere uno dei beneficiari di un recupero commerciale in uscita dal secondo trimestre”, ha scritto l’analista di Melius Ben Reitzes in una nota di ricerca.

Reitzes ha indicato un paio di fattori che dovrebbero beneficiare AMD come il fatto che Microsoft ha approvato i vantaggi dei suoi chip AI sulla base del costo totale di proprietà, il costo se si tiene conto di fattori indiretti come le richieste di alimentazione e raffreddamento, un’area in cui Nvidia ha promosso come la propria forza.

Altri potenziali vantaggi per AMD potrebbero includere un maggior numero di ordini da parte di Meta nella seconda metà del 2024 e la sua forza nei nuovi processori AI per PC.

Reitzes ha un rating Buy sul titolo AMD e un target price di 210 dollari. Le azioni sono aumentate dello 0,9% a 168,26 dollari nelle prime contrattazioni di venerdì.

Reitzes ha rating Buy sia sulle azioni Nvidia che su quelle AMD. Tuttavia, il suo target price per le azioni Nvidia di 1.250 dollari implica un potenziale aumento di circa il 5% rispetto ai livelli attuali, mentre il suo target price per le azioni AMD indica un possibile guadagno del 25%.

Tuttavia, è una storia diversa quando si tratta di Intel Il piano dell’azienda di semiconduttori di fare un Investimento enorme nella capacità di produzione di chip confonde le acque per il titolo, secondo l’analista di Melius.

“Non solo la storia della fonderia Intel è troppo complicata per l’investitore medio, ma il fatto che si possano acquistare Nvidia e AMD, aziende con narrazioni di intelligenza artificiale e pochissima intensità di capitale, non fa che aumentare il dolore”, ha scritto Reitzes.

Intel ora deve dimostrare che i suoi margini lordi hanno toccato il fondo e che può beneficiare di un aumento dei mercati dei PC e dei server, piuttosto che dimostrare il successo dei chip AI, secondo Reitzes.

30/05/24 Barron’s: Il fondatore di C3.ai Tom Siebel sul perché l’IA è calda e il software aziendale no

Nel bel mezzo di un tratto difficile per le aziende di software aziendale, C3.ai + 19,44% mercoledì è riuscita a pubblicare risultati migliori del previsto per il suo trimestre di aprile. La società ha mostrato un’accelerazione della crescita top-line per cinque trimestri consecutivi, tornando alla crescita del 20% nell’ultimo periodo per la prima volta dal 2022. E questo ha trascinato in alto l’azione.

Ciò è in contrasto con i risultati deludenti di mercoledì da Salesforce.com che è in calo del 20% giovedì, e UiPath crollata del 34%. Workday ha recentemente riportato un trimestre altrettanto povero.

C’è una visione crescente che i budget IT aziendali si stanno restringendo e la tendenza si sta diffondendo in tutto il settore. Ciò solleva una domanda ovvia: cosa rende C3.ai così speciale?

Il CEO di C3.ai Tom Siebel pensa che la risposta sia semplice. Mentre i budget si stanno restringendo per il software aziendale convenzionale, dice, le aziende stanno spendendo senza reali vincoli di bilancio per le applicazioni AI. Siebel pensa che molte delle aziende di intelligenza artificiale affermate stiano lottando per adattare le loro applicazioni legacy a un mondo di intelligenza artificiale.

“Questi ragazzi hanno cataste di software che hanno costruito letteralmente nel secolo scorso”, ha detto Siebel in un’intervista con Barron’s. “Quello che fanno è che hanno preso un adesivo AI e l’hanno messo sulla parte anteriore della loro scatola – ServiceNow, Salesforce, Workday, Oracle, SAP. Non sono proprio sicuro che i loro risultati saranno all’altezza. La differenza tra noi e loro è che siamo un’IA aziendale nativa. Ho iniziato a costruire questo stack di software AI 15 anni fa, e oggi abbiamo 90 applicazioni aziendali chiavi in mano. Siamo in un posto diverso da loro.” Siebel afferma che l’IA potrebbe effettivamente essere un vento contrario, piuttosto che un accelerante, per alcune società di software aziendale mentre le priorità di spesa cambiano.

Non è sicuramente un vento contrario per noi”, dice. “Dove siamo, non sono davvero sicuro che ci siano budget. Questi ragazzi fanno solo i budget. Questo sta accadendo a livello di CEO, o la persona che gestisce il livello di produzione, e non ha bisogno di un budget. I manager scrivono un assegno e se ne vanno.”

Siebel sottolinea che tutti i chip che NVIDIA vende vengono utilizzate per costruire un’infrastruttura di intelligenza artificiale per eseguire applicazioni di intelligenza artificiale. “Questi ragazzi stanno costruendo hardware per noi. “Sono là fuori a posare il marciapiede 100 miglia davanti a noi in modo che possiamo rotolarci sopra””.”

Il capo di C3.ai, che è stato anche il fondatore della società di software di gestione delle relazioni con i clienti Siebel Systems, che è stata acquisita da Oracle nel 2006, aggiunge che le società di software aziendali stanno soffrendo in parte di una mancanza di innovazione al di là dell’IA.

“Voglio dire, chi non ha il CRM installato?” lui chiede. “Chi non ha una licenza CRM aziendale? Tutti hanno capito. “Devono avere qualcosa di nuovo””.”

Nel frattempo, Siebel sostiene anche che più del valore nella catena alimentare dell’IA alla fine andrà alle società di software di intelligenza artificiale.

“Diamo un’occhiata allo stack di intelligenza artificiale”, dice. “In fondo abbiamo il silicio, e sopra questo abbiamo l’infrastruttura. Sopra questo abbiamo modelli fondamentali, e per di più abbiamo applicazioni. La maggior parte del valore sul mercato oggi viene attribuita al silicio e alle infrastrutture. Era la stessa cosa nel mercato dei PC nel 1990. Ma come abbiamo visto nei PC, a lungo termine, il valore è nel livello dell’applicazione, ed è lì che giochiamo. A lungo termine, il silicio diventa una commodities, perché così succede sempre, e e così pure l’infrastruttura. Abbiamo già visto questo film.”

27/05/24 WSj: L’IA Sta Guidando “la Prossima Rivoluzione Industriale”. Wall Street Sta Incassando.

Le azioni della vecchia scuola nei settori dei servizi pubblici, dell’energia e dei materiali stanno superando il mercato più ampio

La domanda di intelligenza artificiale è ancora in piena espansione, un anno dopo che il fenomeno ha preso d’assalto Wall Street per la prima volta. Ben oltre il settore tecnologico, gli investitori stanno trovando vincitori in azioni pick-and-shovel old-school.

Le aziende con tasche profonde stanno investendo pesantemente nella tecnologia di intelligenza artificiale, il che ha significato una manna per i produttori di chip come Nvidia NVDA 6,98%aumentare; triangolo di puntare verdee una serie di aziende, come i fornitori di energia, manodopera e materie prime, per gestire i loro prodotti.

Wall Street sta prendendo atto. Il settore dei servizi pubblici dell’S&P 500 ha restituito il 15% negli ultimi tre mesi, superando tutti gli altri angoli dell’indice. Le scorte di energia e materiali hanno sovraperformato il mercato più ampio, che è avanzato del 4,2% in quel periodo. I prezzi delle azioni sono in aumento per le aziende industriali che beneficeranno dell’espansione e della ristrutturazione del data center.

Il rapporto sui guadagni di Nvidia la scorsa settimana ha mostrato che la domanda di capacità di intelligenza artificiale sta solo guadagnando piede. La società ha registrato 26 miliardi di dollari di vendite per il suo ultimo trimestre, più del triplo del totale rispetto all’anno precedente. Le azioni del produttore di chip grafici sono scambiate a livelli record, più che raddoppiando quest’anno.

“La prossima rivoluzione industriale è iniziata”, con le imprese e i paesi che convertono i data center esistenti in “fabbriche di intelligenza artificiale”, ha detto l’amministratore delegato Jensen Huang in una chiamata degli investitori.

Le aziende big-tech come Microsoft e Meta Platforms stanno spendendo miliardi per i chip Nvidia e l’infrastruttura correlata per costruire le proprie capacità di intelligenza artificiale. Il governo potrebbe unirsi: un gruppo bipartisan del Senato ha raccomandato decine di miliardi di dollari di nuove spese federali relative all’IA negli anni a venire.

È qui che si trovano le opportunità investibili”, ha affermato Lauren Goodwin, economista e capo stratega di mercato di New York Life Investments. “Sono costruttori e operatori di data center, energia e servizi pubblici”.

I dirigenti del centro dati hanno affermato che l’aumento della domanda significa tempi di consegna più lunghi per le apparecchiature essenziali come i generatori di backup e i sistemi di raffreddamento.

“Abbiamo visto un ampliamento del commercio dell’IA. Non dipende più da un solo titolo”, ha detto Nadia Lovell, senior equity strategist degli Stati Uniti, gestione patrimoniale globale presso UBS. “Le patatine sono fondamentali, ma non sono tutta la casa”.

Il Global X U.S. L’ETF per lo sviluppo delle infrastrutture ha restituito il 13% quest’anno, superando l’anticipo dell’11% dell’S&P 500.

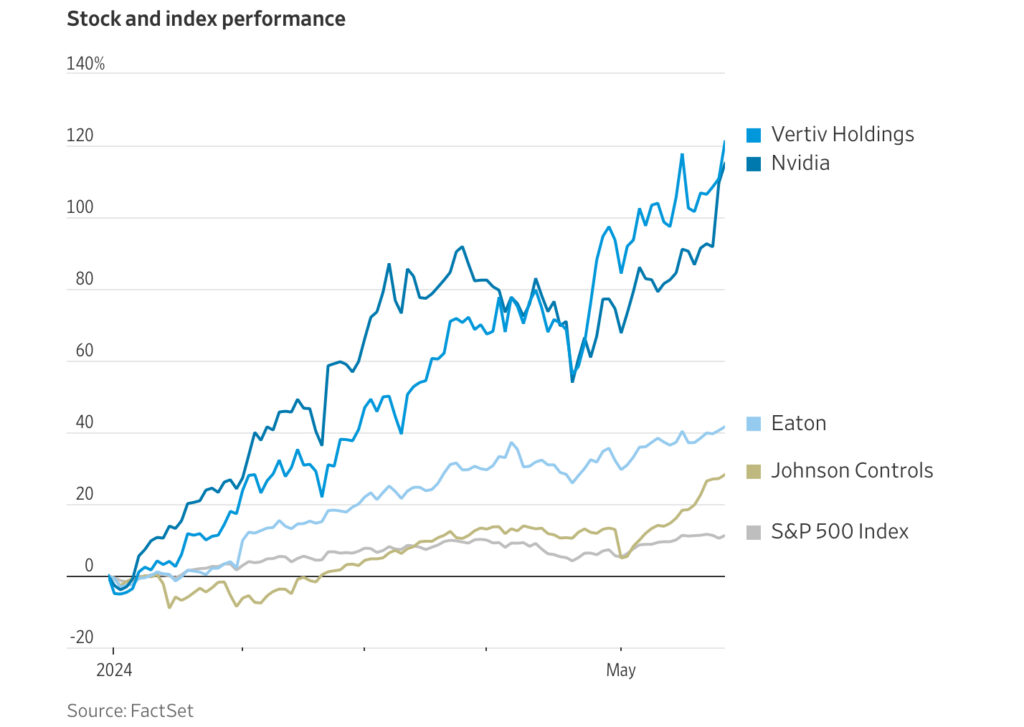

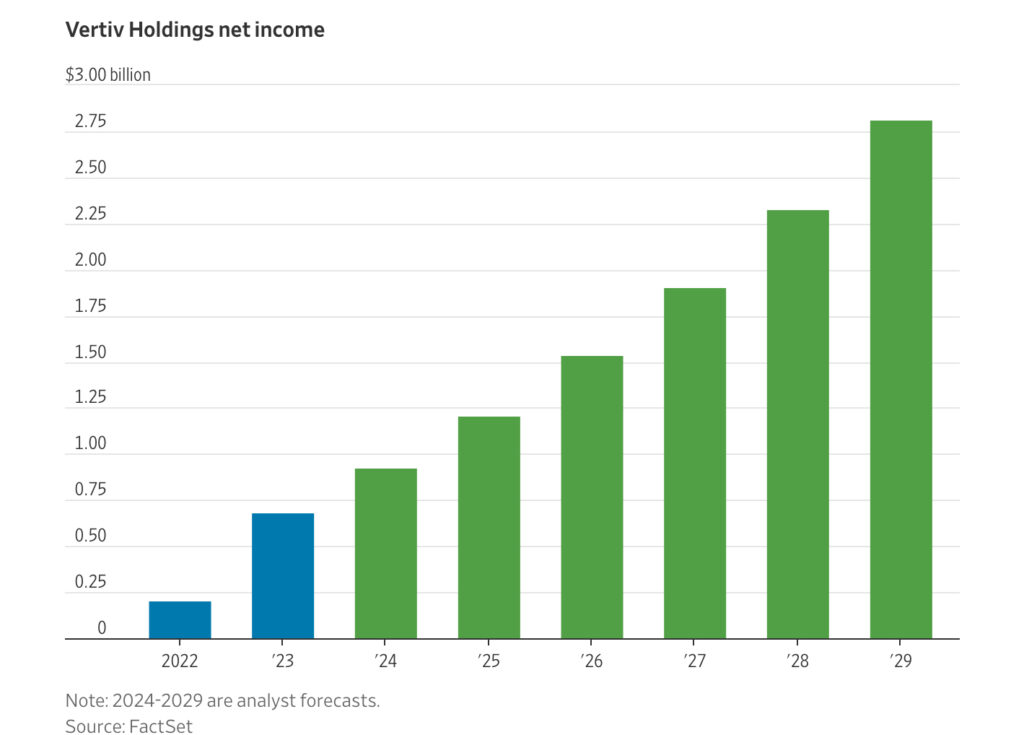

Le azioni di Vertiv Holdings, che produce apparecchiature che alimentano e raffreddano i centri dati, sono più che raddoppiate quest’anno. La società ha affermato che i nuovi ordini sono cresciuti del 60% rispetto a un anno prima del primo trimestre. Gli analisti di Wall Street si aspettavano una crescita di circa il 15% e hanno rivisto le loro previsioni di profitto nettamente più in alto per gli anni a venire.

“Anche se ancora nelle sue fasi iniziali, l’IA sta rapidamente diventando un tema pervasivo nei nostri mercati finali”, ha detto il CEO di Vertiv Giordano Albertazzi il mese scorso.

Eaton, un’azienda che produce apparecchiature di gestione dell’alimentazione, ha avanzato il 42% quest’anno. Johnson Controls, che produce sistemi elettronici per edifici commerciali, è in aumento del 28%.

Le azioni infrastrutturali potrebbero ottenere un ulteriore impulso se la Federal Reserve tagliasse i tassi di interesse entro la fine dell’anno, come molti investitori si aspettano. Gli investitori guarderanno il rilascio di venerdì dell’indice delle spese di consumo personale, l’indicatore di inflazione preferito dalla Fed, per indizi sul percorso da seguire sui tassi.

Il rally ha lasciato le azioni scambiate ben al di sopra delle loro medie a lungo termine. Eaton negozia a 31 volte i suoi guadagni attesi nei prossimi 12 mesi, mentre Vertiv negozia a 40 volte. Il multiplo dell’S&P 500 è 21 volte.

Il boom della spesa in corso significa che le valutazioni elevate per le imprese industriali sono meno rischiose del solito, secondo Joseph Ghio, analista di Williams Jones Wealth Management. “Queste aziende sono meno cicliche di una volta”, ha detto, aggiungendo che pensa che Eaton possa quasi raddoppiare il suo profitto nei prossimi cinque anni.

La sua azienda possiede azioni di Eaton e Quanta Services, che fornisce manodopera qualificata alle compagnie elettriche, per conto dei clienti. Le azioni di Quanta sono aumentate del 31% quest’anno.

07/05/24 Briefing.com: Technologies affonda perché i risultati ottimisti del primo trimestre non riescono a soddisfare le alte aspettative (PLTR)

Palantir Technologies (PLTR -14%) non riesce a scoprire alcun guadagno oggi anche dopo aver superato le stime delle entrate nel primo trimestre, proiettando quelle del secondo trimestre al di sopra del consenso e aumentando le sue previsioni di vendita FY24. Lo sviluppatore di software di analisi basato sull’intelligenza artificiale, le cui radici sono iniziate come startup finanziata dalla CIA, stava uscendo da un’impressionante performance del quarto trimestre che ha inviato le sue azioni verso i livelli del 2021. Mentre gli investitori accumulavano, spingendo il PLTR oltre il +50% in più rispetto all’anno, chiedevano a gran voce un altro rapporto eccezionale nel primo trimestre. Di fronte a questa barra elevata, i risultati di PLTR, anche se solidi in superficie, si sono rivelati piuttosto deboli oggi.

C’erano anche alcune crepe sotto la superficie, specialmente intorno alle tendenze d’oltremare. Ad esempio, le entrate commerciali statunitensi sono aumentate del 40% all’anno rispetto a un lieve miglioramento del 16% delle entrate commerciali internazionali. Il CEO Alex Karp, uno che non addolcisce mai le situazioni, lo mette in parole senza mezzi termini, affermando che il PLTR ha venti contrari in Europa. Ha aggiunto che la regione si sta dirigendo verso una crescita del PIL allo 0% nei prossimi anni, il che sarà un problema per l’azienda. Nel frattempo, anche se PLTR ha aumentato la sua previsione delle entrate FY24, proiettando 2,677-2,689 miliardi di dollari rispetto a 2,652-2,668 miliardi di dollari, era semplicemente per le dimensioni del suo rialzo del primo trimestre, segnalando che era giustificata una certa prudenza data l’incertezza macroeconomica.

Tuttavia, nonostante la risposta di oggi, PLTR ha consegnato diversi punti salienti del primo trimestre, illuminando che rimane tra le prime fasi di un vento di coda indotto dall’IA potenzialmente di lunga durata.

- PLTR ha registrato EPS coerente con le previsioni degli analisti e ha consegnato il suo sesto trimestre consecutivo di redditività GAAP nel primo trimestre. Nel frattempo, la crescita consolidata delle entrate ha accelerato al 20,8% annuo/anno a 643,3 milioni di dollari nel primo trimestre guidata dalla piattaforma di intelligenza artificiale (AIP) di base di PLTR. Le vendite commerciali globali sono aumentate del 27% all’anno a 299 milioni di dollari, mentre le rivorazioni governative sono in ritardo, migliorando del 16% a 335 milioni di dollari.

- Vale la pena notare che la crescita delle vendite del governo ha accelerato dal +11% registrato nel quarto trimestre, coerentemente con l’aspettativa di PLTR di un’ulteriore aumento della spesa per l’IA mentre si sposta verso la metà posteriore dell’anno.

- La domanda commerciale degli Stati Uniti è rimasta robusta nel primo trimestre. PLTR ha aggiunto il 69% in più di clienti anno/anno, un bel rialzo dal salto del +55% dello scorso trimestre a 262. La direzione prevede di sostenere questo slancio al rialzo per il resto dell’anno, aumentando le sue prospettive di entrate commerciali negli Stati Uniti ad almeno 661 milioni di dollari, 21 milioni di dollari in più rispetto alle sue previsioni precedenti.

- Un fattore di fondo nella capacità di PLTR di continuare ad attrarre più aziende sulla sua piattaforma risiede nei suoi Bootcamp, dove le organizzazioni possono visualizzare ciò che il software di PLTR può fare e come può aumentare la produttività. PLTR ha citato un esempio di come queste sessioni di formazione possono aumentare l’adozione di AIP, osservando che una società di servizi pubblici leader ha firmato un accordo a sette cifre in meno di una settimana dopo aver terminato un Bootcamp. Queste sessioni stanno già portando a una sostanziale compressione del ciclo dell’affare.

Nel complesso, le alte aspettative del mercato sono state sufficienti per affondare PLTR oggi nonostante le solide prestazioni del primo trimestre dell’azienda. Le preoccupazioni provenienti dall’Europa si sono aggiunte anche al ritiro di oggi, soprattutto in considerazione dei commenti del CEO Alex Karp secondo cui la regione rappresenterà un problema. Tuttavia, i risultati del primo trimestre non hanno sostenuto una divergenza strutturale dalle prospettive edificanti dell’azienda che circondano l’IA. Come tale, la caduta rapida di oggi offre un punto di ingresso decente a lungo termine.

20/04/24 Financial Time: la caduta degli dei..

Nvidia scende del 10% mentre gli investitori vedono il rischio nelle azioni Big Tech

Il prezzo delle azioni di Nvidia è crollato del 10 per cento venerdì, contribuendo a sigillare il peggior ribasso per i mercati azionari statunitensi dall’ottobre 2022, poiché gli investitori hanno evitato le attività rischiose prima dell’annuncio degli utili delle Big Tech la prossima settimana.

Il produttore di chip ha sopportato la sua peggiore sessione da marzo 2020, perdendo più di 200 miliardi di dollari del suo valore di mercato quella giornata. Il declino ha rappresentato circa la metà del calo dello 0,9 per cento dell’S&P 500 di Wall Street, secondo i dati di Bloomberg.

Netflix, nel frattempo, ha perso circa il 9% al giorno dopo l’annuncio del servizio di streaming che avrebbe smesso di rivelare regolarmente i suoi numeri di abbonati ha oscurato i guadagni più forti del previsto. Il Nasdaq Composite, pesante di tecnologia, ha chiuso la sessione in calo del 2,1 per cento.

Anche le azioni che sono state spinte più in alto dall’entusiasmo degli investitori per l’intelligenza artificiale hanno sofferto, con Advanced Micro Devices, Micron Technology e Meta che hanno chiuso rispettivamente del 5,4 per cento, del 4,6 per cento e del 4,1 per cento in meno. Super Micro Computer, un gruppo di apparecchiature server visto come beneficiario del boom dell’IA, ha chiuso – 23 per cento.

“È una giornata difficile per le azioni tecnologiche”, ha detto Kevin Gordon, uno stratega degli investimenti senior di Charles Schwab. “Tutto ciò che stava andando bene all’inizio di quest’anno si sta rivoltando, ma le banche e l’energia stanno andando bene assieme ai prodotti per la casa [difensive]”.

Le mosse di venerdì arrivano mentre gli investitori hanno iniziato a prendere sul serio la possibilità che la Federal Reserve degli Stati Uniti possa fare solo un taglio di un quarto di punto ai tassi di interesse quest’anno, o forse nessuno. Gli attacchi di rappresaglia tra Iran e Israele hanno anche aumentato l’ansia degli investitori, intaccando il rally del mercato.

Ma gli analisti hanno detto che la svendita di venerdì è stata invece guidata dagli investitori che hanno riposizionato in fretta i loro portafogli prima di una raffica di utili trimestrali delle Big Tech la prossima settimana.

“Il pullback azionario ha molto poco a che fare con i tassi [di interesse]”, ha detto Parag Thatte, uno stratega della Deutsche Bank. “Ha più a che fare con gli investitori che iniziano a prezzare una crescita degli utili più lenta [per Big Tech]”.

Andrew Brenner, capo del reddito fisso internazionale di NatAlliance Securities, ha affermato che “non c’è una pressione relativa sui tassi” in assenza di nuovi annunci dalla Fed. “Ma le azioni vengono schiacciate”.

Microsoft, Alphabet e Meta riporteranno tutte i risultati per il primo trimestre della prossima settimana, mentre i risultati di Nvidia sono dovuti a fine maggio. Anche se ci si aspetta che tutti abbiano funzionato bene, affrontano difficili confronti trimestre su trimestre.

La crescita degli utili per azione su base annua per Nvidia, Meta, Microsoft, Amazon, Alphabet e Apple ha raggiunto il picco del 68,2 per cento nel quarto trimestre del 2023. Gli analisti di UBS si aspettano che i cosiddetti Big 6 riportino una crescita dell’EPS del 42,1 per cento per i primi tre mesi di quest’anno.

L’indice di riferimento S&P 500 di Wall Street ha perso lo 0,9 per cento venerdì, chiudendo la sua settimana peggiore in più di cinque mesi in termini percentuali. L’indice è diminuito ogni giorno dallo scorso venerdì, la sua peggiore corsa in un anno e mezzo. All’improvviso, “gli acquirenti dip (quelli che comperavano ad ogni calo) non stanno comprando dip. . . o se lo sono, vengono sommersi”, ha detto Mike Zigmont, responsabile del trading di Harvest Volatility Management. L’indice del dollaro era stabile il giorno mentre i prezzi del petrolio sono aumentati modestamente.

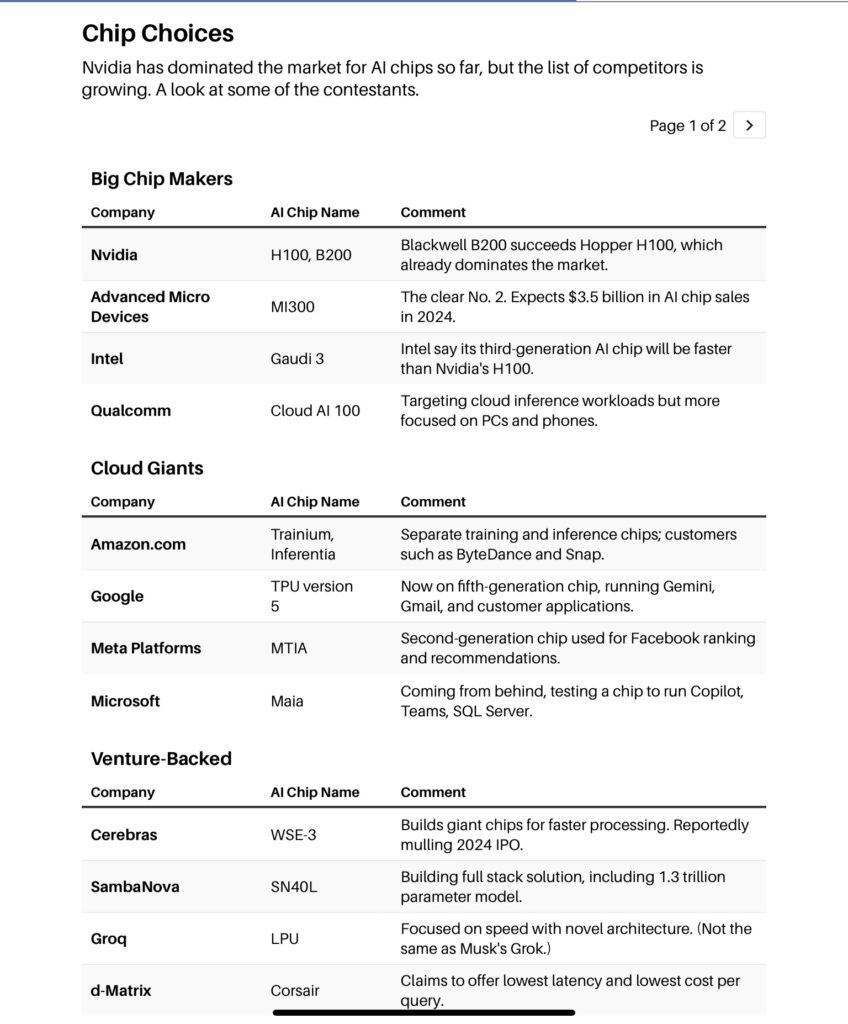

19/04/24 Barron’s: Nvidia ha vinto il primo round dell’IA. Ora la concorrenza si sta scaldando.

Negli ultimi 18 mesi, l’intelligenza artificiale ha regalato meraviglie apparentemente quotidiane. Per gli investitori, la sorpresa più grande è stata l’ascesa di Nvidia che ha origini umili per dominare completamente il mercato dei chip legati all’intelligenza artificiale.

Un tempo nota soprattutto per la creazione di schede grafiche aggiuntive per PC per i giocatori, Nvidia ha trasformato le sue unità di elaborazione grafica, o GPU, nel cuore pulsante della rivoluzione dell’intelligenza artificiale, alimentando la creazione di modelli linguistici di grandi dimensioni ed eseguendo il software di inferenza che li sfrutta nei data center di tutto il mondo. Nvidia è stata quasi sola sul campo, con una quota di mercato superiore al 90%.

Ma sta arrivando una nuova concorrenza, da parte di aziende grandi e piccole, e la battaglia sarà feroce. La posta in gioco non potrebbe essere più alta: Lisa Su, CEO di Advanced Micro Devices, ha stimato il mercato dei chip AI a 400 miliardi di dollari entro il 2027. Intel Il CEO Pat Gelsinger ha previsto un’opportunità di 1 trilione di dollari entro il 2030. È quasi il doppio delle dimensioni di l’intera industria dei chip nel 2023.

Jensen Huang di Nvidia ha costruito un’azienda universalmente rispettata e ammirata, ma gli acquirenti di chip non sono entusiasti di fare affidamento su un’unica fonte. Per aziende di hardware come Dell Technologies, Hewlett Packard Enterprise, Lenovo e Super Micro Computer non è sufficiente che i chip Nvidia soddisfino la domanda dei clienti, che vorrebbero delle alternative. I fornitori di servizi cloud come Amazon.com e Alphabet vogliono così tanto più opzioni che sta progettando i propri chip. E le aziende che si affidano a sistemi basati sull’intelligenza artificiale vogliono più risorse di calcolo a costi più gestibili di quelli che possono ottenere ora.

Il successo di Nvidia è ora un’opportunità per tutti gli altri.

È difficile trovare un prodotto di qualsiasi tipo che abbia avuto un impatto sui mercati finanziari così rapido della GPU Nvidia H100, lanciata nel marzo 2022.

Il prezzo delle azioni di Nvidia è più che triplicato dal debutto dell’H100, portando il valore di mercato dell’azienda a 2,1 trilioni di dollari. Tra le società quotate negli Stati Uniti, solo Microsoft e Apple hanno capitalizzazioni di mercato più elevate. E nessun’altra azienda di chip si avvicina neanche lontanamente.

Non si tratta di GameStop o Trump Media & Technology. In effetti, Nvidia è il titolo anti-meme: la crescita dei ricavi dell’azienda ha effettivamente superato i guadagni azionari. Per il quarto trimestre fiscale conclusosi il 28 gennaio, Nvidia ha registrato un fatturato di 22,1 miliardi di dollari, in aumento del 265% rispetto all’anno precedente. I ricavi dei data center dell’azienda sono aumentati del 409%.

Poche settimane fa, Nvidia ha lanciato la sua ultima meraviglia, la GPU Blackwell B200, che secondo il CEO Huang supera notevolmente l’H100. Con Blackwell, Nvidia alza l’asticella per i suoi rivali. Nvidia per il prossimo futuro venderà tutti i Blackwell che riuscirà a produrre o, per essere più precisi, il partner Taiwan Semiconductor Manufacturing può realizzare.

Huang ha detto che le GPU Blackwell costeranno da $ 30.000 a $ 40.000 ciascuna. Gli attuali H100 vengono venduti nella stessa gamma. Ma i prezzi dei chip non sono tutto. I clienti dell’IA vogliono eseguire i carichi di lavoro nel minor tempo possibile, al minor costo, con la massima precisione e affidabilità, assorbendo il minor consumo energetico possibile. Ci sono un certo numero di aziende che pensano di poterlo fare altrettanto bene, o meglio, di Nvidia.

I rivali di Nvidia si dividono in tre gruppi: grandi produttori di chip, fornitori di cloud computing e start-up sostenute da venture capital. Con un mercato da 1 trilione di dollari in gioco, questo non sarà il vincitore che prende tutto. Non è game over. Il gioco è iniziato.

Gli sfidanti più ovvi di Nvidia sono Advanced Micro Devices e Intel.

Le azioni AMD sono aumentate del 71% negli ultimi 12 mesi, aiutate dalla percezione del mercato che le sue nuove GPU MI300 eroderanno la morsa di Nvidia sul mercato. Questa speranza è ispirata dal successo di AMD nel rubare quote di mercato a Intel nel settore dei PC e dei server.

“AMD è davvero l’unica altra azienda sul campo”, sostiene Andrew Dieckmann, direttore generale del business delle GPU per data center di AMD. “Siamo l’unica altra soluzione adottata su larga scala all’interno del settore”. Afferma che i chip AMD superano l’H100 di Nvidia per molti carichi di lavoro di inferenza, offrendo al contempo parità per l’addestramento del modello. Ma l’altro vantaggio di AMD è che non è Nvidia.

“Per quanto riguarda gli utenti molto grandi, non hanno intenzione di scommettere l’intero franchising su un unico fornitore”, afferma Dieckmann. “C’è un estremo desiderio di alternative di mercato”.

Il CEO di AMD, Lisa Su, ha dichiarato durante l’ultima chiamata sugli utili dell’azienda che ora si aspetta un fatturato GPU di 3,5 miliardi di dollari nel 2024, rispetto alla previsione di 2 miliardi di dollari del trimestre precedente.

Intel sta venendo da dietro, e il titolo ha lottato per anni, ma la società ha aperto gli occhi questo mese con il lancio di Gaudi 3, i suoi chip acceleratori AI di terza generazione per l’addestramento e l’inferenza. Intel sostiene che Gaudi 3 è più veloce dell’H100 di Nvidia per entrambe le attività di intelligenza artificiale, pur utilizzando meno energia, e che Gaudi 3 sarà competitivo con Blackwell.

Intel, che ora sta spendendo miliardi per costruire fabbriche di chip in Arizona e Ohio, dovrebbe essere avvantaggiata nel lungo periodo dall’avere una propria fonte di approvvigionamento in un mercato con una grave carenza di forniture. Ma non ancora: Gaudi 3 sarà prodotto da TSMC, proprio come i chip AI di Nvidia e AMD.

Jeni Barovian, vice presidente del gruppo Network & Edge di Intel, attribuisce a Nvidia il merito di aver “gettato le basi per questa rivoluzione”, ma afferma che Intel non intende essere lasciata indietro. I clienti vogliono alternative, dice. “Oggi non si sentono come se avessero una scelta”.

Poi c’è Qualcomm, un altro leader di lunga data nel settore dei semiconduttori. L’azienda di chip per telefoni cellulari ha preso tecnologie originariamente progettate per gli smartphone e le ha applicate al cloud in un chip di inferenza AI chiamato Cloud AI 100. Qualcomm sembra più interessata all’opportunità di servire l’edge delle reti, su laptop e telefoni.

Il vicepresidente senior di Qualcomm, Ziad Asghar, ritiene che, nel tempo, un numero maggiore di carichi di lavoro di inferenza verrà gestito su “dispositivi edge”. La teoria è che è più economico e più sicuro per i dati stare fuori dal cloud. “Il centro di gravità nell’inferenza si sta spostando dalla nuvola al bordo”, dice Asghar.

Meno visibili, ma non meno seri nel competere nei chip AI, sono i team interni di quattro giganti del cloud computing: Amazon, Alphabet, Meta (Facebook) e Microsoft. Tutti e quattro stanno progettando chip proprietari sia per le proprie esigenze interne che per servire i clienti del cloud. La storia della concorrenza qui è meno diretta: nessuno dei leader del cloud vende chip a terze parti.

Ciononostante, sono ancora una minaccia per Nvidia. Meta, Microsoft, Amazon e Google insieme stanno spendendo una fortuna per l’infrastruttura AI. Si prevede che questi quattro paesi avranno una spesa in conto capitale combinata per il 2024 di 178 miliardi di dollari, con un aumento di oltre il 26% rispetto all’anno precedente. Microsoft da sola vedrà il capex aumentare del 53% quest’anno, secondo le stime monitorate da FactSet. La spesa aumenterà del 31% per Alphabet e del 26% per Meta. Tutti e quattro stanno costruendo chip in parte per ottenere un migliore controllo della loro spesa, e tutti dicono che possono arrivarci controllando più dello “stack”, incluso il software, l’hardware e la progettazione dei chip, non diversamente dall’approccio di Apple alla progettazione dell’hardware.

Nvidia ha rifiutato di commentare questo articolo, sottolineando che la società è nel suo periodo di quiete pre-guadagni. Ma Huang ha affrontato la questione della concorrenza nel recente passato.

“Abbiamo più concorrenza di chiunque altro sul pianeta”, ha detto Huang in un evento di marzo allo Stanford Institute for Economic Policy. “Non solo abbiamo la concorrenza dei nostri concorrenti, ma anche quella dei nostri clienti”. Il suo punto di vista è che gli alti livelli di integrazione ed efficienza integrati nei sistemi di Nvidia rendono difficile per i rivali tenere il passo. Huang ha affermato che il costo totale di funzionamento dell’azienda è così buono che “anche quando i chip dei concorrenti sono gratuiti, non è abbastanza economico”.

Ciò non ha impedito alle Big Tech di provarci e a loro si sono unite una serie di start-up sostenute da venture capital. Alcune di queste start-up sperano di vendere chip e sistemi a fornitori di server e cloud, ma la maggior parte di esse sta cercando di sconvolgere il mercato offrendo servizi basati su cloud direttamente ai clienti.

La più intrigante del gruppo potrebbe essere Cerebras Systems, che secondo quanto riferito sta pianificando un’IPO nel 2024.

A marzo, Cerebras ha presentato il suo chip più grande fino ad oggi, il Wafer Scale Engine 3, o WSE-3. Con i suoi 72 pollici quadrati, è il più grande chip commerciale mai realizzato. L’H100, al contrario, è di circa un pollice quadrato. Piuttosto che cercare di collegare in rete molti chip insieme, una sfida ingegneristica, Cerebras sta semplicemente impacchettando tutta la potenza su un gigantesco semiconduttore.

Il chip di Cerebras ha quattro trilioni di transistor, 50 volte la potenza di calcolo dell’H100.

Cerebras sta raggruppando i chip in una piattaforma di calcolo chiamata CS-3, che dice di poter addestrare un modello linguistico di grandi dimensioni come Llama di Meta in un giorno, rispetto a un mese per le piattaforme basate su Nvidia. Cerebras non vende direttamente chips. Sebbene sia disposta a vendere sistemi hardware completi, la maggior parte delle entrate della start-up proviene dalla vendita dell’accesso ai suoi sistemi allo stesso modo dei fornitori di cloud. Tra i suoi clienti: la Mayo Clinic, GSK e il Lawrence Livermore National Laboratory.

Il CEO di Cerebras, Andrew Feldman, afferma che l’azienda ha costruito otto volte più sistemi nel 2023 rispetto all’anno precedente e prevede che il totale aumenterà di 10 volte nel 2024. Cerebras ha registrato un fatturato nel 2023 di 79 milioni di dollari e ha raggiunto il pareggio del flusso di cassa. La società ha raccolto 715 milioni di dollari in capitale di rischio ed è stata valutata 4 miliardi di dollari nel suo round più recente, nel 2021.

“L’opportunità è quella di portare le prestazioni dei supercomputer alle grandi aziende senza sovraccarico di supercomputer”, afferma Feldman.

Il segreto di questo, dice, sono i chips delle dimensioni di un piatto. “Grandi chip significano che non devi interrompere il lavoro.”

Jonathan Ross, che ha svolto un ruolo importante nello sviluppo dei chip AI di Google, è ora a capo di una start-up di chip AI chiamata Groq, da non confondere con il modello Grok AI di Elon Musk. (Tutto questo grokking deriva da una parola coniata da Robert Heinlein nel suo romanzo del 1961, Straniero in terra straniera; significa comprendere appieno qualcosa nel modo più profondo possibile.)

Come Cerebras, la strategia di Groq è quella di vendere il tempo di calcolo in base al consumo, piuttosto che vendere chip a società di hardware e cloud. Ross afferma che Groq è in grado di eseguire modelli popolari come il Llama 2-70b di Meta a una velocità 10 volte superiore a quella dei sistemi basati su Nvidia. (Puoi provarlo gratuitamente su Il sito web dell’azienda.) Dopo che Huang di Nvidia ha presentato Blackwell qualche settimana fa, Groq ha rilasciato un comunicato stampa che diceva semplicemente: “Ancora più veloce”. La società ha annunciato un finanziamento di 367 milioni di dollari fino ad oggi; Ross afferma di aver raccolto ulteriori capitali che non sono ancora stati annunciati.

La start-up di chip AI d-Matrix si concentra sulle applicazioni di inferenza AI nei data center, lasciando la costruzione del modello a Nvidia e altri. Fondata nel 2019, d-Matrix utilizza un design chiamato “calcolo in-memory”, che secondo il CEO Sid Sheth è un’idea che esiste da 30 o 40 anni, un approccio per accelerare il calcolo, ma che non ha mai avuto un’applicazione davvero buona fino a quando non è emersa l’intelligenza artificiale. D-Matrix, che ha raccolto 160 milioni di dollari, prevede di iniziare a vendere chip il prossimo anno.

SambaNova, che ha raccolto 1,1 miliardi di dollari da investitori di rischio, è un’altra società che adotta un approccio basato sui sistemi per servire il mercato dell’intelligenza artificiale. Oltre ai chip, il suo approccio aggrega 54 modelli di intelligenza artificiale open source, compresi quelli di Google e Meta.

Un elemento sorprendente della storia di SambaNova è che, per molti clienti, si tratta di installare sistemi fisici nei loro data center. “La maggior parte dei dati aziendali si trova ancora on-premise”, afferma il CEO Rodrigo Liang. Osserva che i clienti provengono da settori come il settore bancario, sanitario e governativo, compresi i laboratori nazionali di Sandia, Lawrence Livermore e Los Alamos.

Ci sono molte altre start-up di chip AI là fuori. Rain AI, che ha ricevuto finanziamenti iniziali dal CEO di OpenAI Sam Altman, si concentra in particolare sull’efficienza energetica e sull’esecuzione di modelli linguistici di grandi dimensioni su dispositivi edge. Lightmatter sta utilizzando la fotonica, una tecnologia basata sulla luce originariamente creata per applicazioni di calcolo quantistico, per migliorare la velocità di rete nei data center di intelligenza artificiale.

Certo, queste start-up hanno grandi idee, ma operano ancora su piccola scala. Potrebbero volerci anni prima che siano pronti ad affrontare Nvidia. Tuttavia, ci sono potenzialmente grandi portafogli pronti ad accelerare i loro progressi.

Bloomberg ha riferito che SoftBank Group sta valutando un investimento di 100 miliardi di dollari per finanziare una nuova società di chip AI. (SoftBank è anche un investitore e cliente di SambaNova.) Nel frattempo, Altman di OpenAI, secondo il Wall Street Journal, ha messo a punto un piano per investire fino a 7 trilioni di dollari, una cifra che sembra implausibilmente grande, per costruire dozzine di nuove fabbriche di chip. Né SoftBank né OpenAI hanno voluto commentare tali rapporti.

È improbabile che l’emergere di un numero crescente di nuovi e potenziali concorrenti ponga fine al regno di Nvidia come campione dei chip AI. Ma significa che il dominio senza ostacoli di Nvidia su un mercato da 1 trilione di dollari sta volgendo al termine. A partire da ora.

28/03/24 Barron’s: L’intelligenza artificiale sta dando un grande impulso all’energia nucleare. 4 che cavalcano il trend.

UnUn piccolo gruppo di aziende che possiedono reattori nucleari ha visto le loro azioni salire a tassi simili a quelli di Nvidia negli ultimi mesi, parte di una rinascita poco notata in un settore che non ha avuto molto di cui vantarsi da anni. Possono ringraziare l’intelligenza artificiale.

L’energia nucleare, a quanto pare, è eccezionalmente adatta a soddisfare l’enorme domanda di elettricità dei data center per l’intelligenza artificiale. Di conseguenza, le azioni di Constellation Energy CEG, VistraVST e Talen Energy TLNE sono aumentate di oltre il 90% nell’ultimo anno. C’è una buona probabilità che vadano ancora più in alto.

“Il mondo si sta chiaramente muovendo nella nostra direzione”, ha dichiarato il CEO di Constellation Joe Dominguez durante l’ultima chiamata sugli utili della società.

Per anni, la maggior parte del mondo si è mossa nella direzione opposta. La paura di incidenti nucleari come il disastro di Fukushima del 2011 è parte del problema. Ma anche l’economia ha giocato un ruolo importante. Gestire una centrale nucleare è stato un affare terribile, a malapena redditizio senza sussidi governativi. Generare elettricità dal combustibile nucleare spesso costa di più che generarla dal gas naturale, perché i prezzi del gas naturale sono diminuiti durante la rivoluzione delle trivellazioni di scisto negli Stati Uniti. La crescita delle energie rinnovabili complica anche la vita ai possessori di energia nucleare. Quando soffiano forti venti in Texas, l’ondata di energia eolica può far scendere i prezzi dell’elettricità sotto lo zero.