Giacomo Leopardi: Dialogo di un venditore di un almanacchi e un passeggere

Venditore Almanacchi, almanacchi nuovi; lunari nuovi. Bisognano, signore, almanacchi?

Passeggere Almanacchi per l’anno nuovo?

Venditore Si signore.

Passeggere Credete che sarà felice quest’anno nuovo?

Venditore Oh illustrissimo si, certo.

Passeggere Come quest’anno passato?

Venditore Più più assai.

Passeggere Come quello di là?

Venditore Più più, illustrissimo…….

Si avvicina fine anno e fra un poco saremo sommersi dall’alluvione degli oroscopi per il 2023… e non solo sulla stampa popolare, quella rosa, ma anche sui giornali seriosi e tutti immancabilmente ci fanno balenare un futuro se non proprio meraviglioso pieno di belle notizie..

Anche la Finanza ha i suoi oroscopi solo che li chiama previsioni e sono molto piu’ arzigogolate e fatte con contorni di economisti e analisti di grido… Che poi se uno si prende la briga di andare a controllare quelli dell’anno prima scoprirà che di previsioni azzeccate ve ne sono state ben poche… sia negli oroscopi popolari che nelle previsioni finanziarie 🙂

Comunque è una tradizione e quindi io raccoglierò le analisi più significative – secondo me – in queste pagine

PS: WOW! HO PESCATO UNA VERA PREVISIONE ASTROLOGICA SUI MERCATI: E’ IN FONDO ALLA LISTA

15/12/23 Barron’s: Le prospettive per il 2023: recessioni in corso e un barlume di speranza per i mercati

Di Nathan Sheets 15 dicembre 2022

Informazioni sull’autore: Nathan Sheets è il capo economista globale di Citibank Research.

Il prossimo anno sarà celebrato in Cina come l’Anno del Coniglio, che in genere è visto come portare pace, prosperità e buona fortuna. Tuttavia, le prospettive per l’economia globale al momento mostrano scarse prove di temi così incoraggianti. La pandemia rimane in gioco, la guerra Russia-Ucraina continua, l’Europa sta subendo uno shock energetico devastante e l’aumento dell’inflazione ha provocato aumenti aggressivi dei tassi della banca centrale.

Insomma, le prospettive sembrano insolitamente cupe.

Coerentemente con queste osservazioni, la nostra previsione Citi vede l’economia globale afflitta da recessioni a livello nazionale durante l’anno a venire.

L’Europa. Lo shock del gas probabilmente spingerà l’area dell’euro e il Regno Unito in recessione prima della fine del 2022. L’area dell’euro dovrebbe salire entro la metà dell’anno, ma la recessione nel Regno Unito continua mentre l’economia lotta con gli aggiustamenti strutturali persistenti post-Brexit e si trascina da una politica monetaria più stretta.

Gli Stati Uniti. Entro la seconda metà del 2023, è probabile che gli effetti accumulati dell’inasprimento dei tassi di interesse della Fed inneschi una recessione negli Stati Uniti. Anche così, con l’economia statunitense che mostra resilienza fino ad oggi, ci aspettiamo che la recessione sarà lieve e che la crescita si riprenda all’inizio del 2024. Inoltre, gli sbalzi finanziari e di bilancio che hanno approfondito le recessioni passate sembrano essere assenti.

Mercati emergenti. Con gli Stati Uniti e l’Europa che subiscono recessioni l’anno prossimo, vediamo recessioni anche in molte economie dei mercati emergenti, tra cui Corea del Sud, Brasile, Cile, Messico e Russia. In particolare, tuttavia, la Cina sembra essere un contrappeso a queste pressioni recessive. Ci aspettiamo che i recenti passi del governo per ammorbidire le restrizioni Covid aiutino a sbloccare la spesa dei consumatori e ad alimentare un rafforzamento della crescita cinese. Anche così, il vigore della risposta del settore delle famiglie è aperto al dibattito: il consumatore cinese è stato cauto fino ad oggi. E data la prospettiva di un aumento del numero di casi e di un aumento degli oneri sul sistema sanitario, resta da vedere se l’allentamento delle misure Covid può essere sostenuto.

Crescita globale. Tutto sommato, la crescita globale durante il prossimo anno dovrebbe rallentare a poco meno del 2%, ben al di sotto della performance near-trend del 2022 (3%). Escludendo la Cina, è probabile che la crescita globale si comporti a un ritmo inferiore all’1%, avvicinandosi ad alcune definizioni di recessione globale. L’inflazione del prossimo anno dovrebbe diminuire gradualmente, ma rimarrà alta in media. Interpretiamo questo modello di debole crescita economica unito a un’inflazione ancora elevata come l’effetto dello shock dell’offerta, in particolare la pandemia e le interruzioni della guerra Russia-Ucraina.

Un corollario importante è che la possibilità di un atterraggio morbido globale – uno scenario in cui le principali economie evitano del tutto la recessione – sembra scivolare via. In Europa, un inverno più mite del solito ridurrebbe, ma non eliminerebbe, le pressioni recessive dello shock del gas. E negli Stati Uniti, una recessione di qualche striscia sarà probabilmente necessaria per raffreddare il mercato del lavoro rovente. Anche così, la riapertura del Covid ha portato un rimbalzo della spesa globale per i servizi, che ha sostenuto la crescita europea quest’anno e potrebbe essere un importante cuscinetto per l’Asia di fronte ai venti contrari globali del prossimo anno.

Ma il nostro pessimismo deve essere mescolato con un’umiltà adeguata. Una cosa che abbiamo imparato è che le previsioni dell’anno sono in genere sbagliate e spesso sbagliate in modi straordinari e imprevisti. Nel 2020, è stato l’inizio della pandemia; nel 2021, è stato l’inflazione globale in aumento; e nel 2022, è stata la guerra Russia-Ucraina, la variante omicron e la persistenza dell’inflazione.

Barlumi di speranza. Con questo in mente, e in deferenza all’Anno del Coniglio, è opportuno concludere con qualche barlume di speranza. In primo luogo, guardando al 2024, è probabile che la crescita si riprenda appena al di sotto della sua tendenza del 3% e l’inflazione dovrebbe scendere verso letture più storicamente normali. Le recessioni previste nel 2023 allentano i mercati del lavoro e calmano le pressioni salariali, e questo dovrebbe consentire alle banche centrali di iniziare ad allentare la stretta sul denaro.

In secondo luogo, un anno triste per l’economia non deve tradursi in un anno triste per i mercati finanziari. Se l’economia globale è su una traiettoria di guarigione entro l’inizio del 2024, il sentimento tra gli investitori lungimiranti dovrebbe toccare il fondo ad un certo punto del prossimo anno. Il momento più probabile per una svolta sarebbe la fine della primavera, una volta che le banche centrali avranno ampiamente completato i loro aumenti dei tassi.

In terzo luogo, l’economia globale ha subito alcuni gravi shock negli ultimi anni, ma la crescita e la spesa hanno continuato ad andare avanti. Mentre le condizioni al momento sembrano piuttosto impegnative, la resilienza dell’economia globale (e delle singole economie) potrebbe sorprenderci di nuovo. In effetti, la fortuna e la prosperità promesse dall’Anno del Coniglio possono ancora prevalere.

Commenti degli ospiti come questo sono scritti da autori al di fuori della redazione di Barron e MarketWatch. Riflettono la prospettiva e le opinioni degli autori. Invia proposte di commento e altri feedback a ideas@barrons.com.

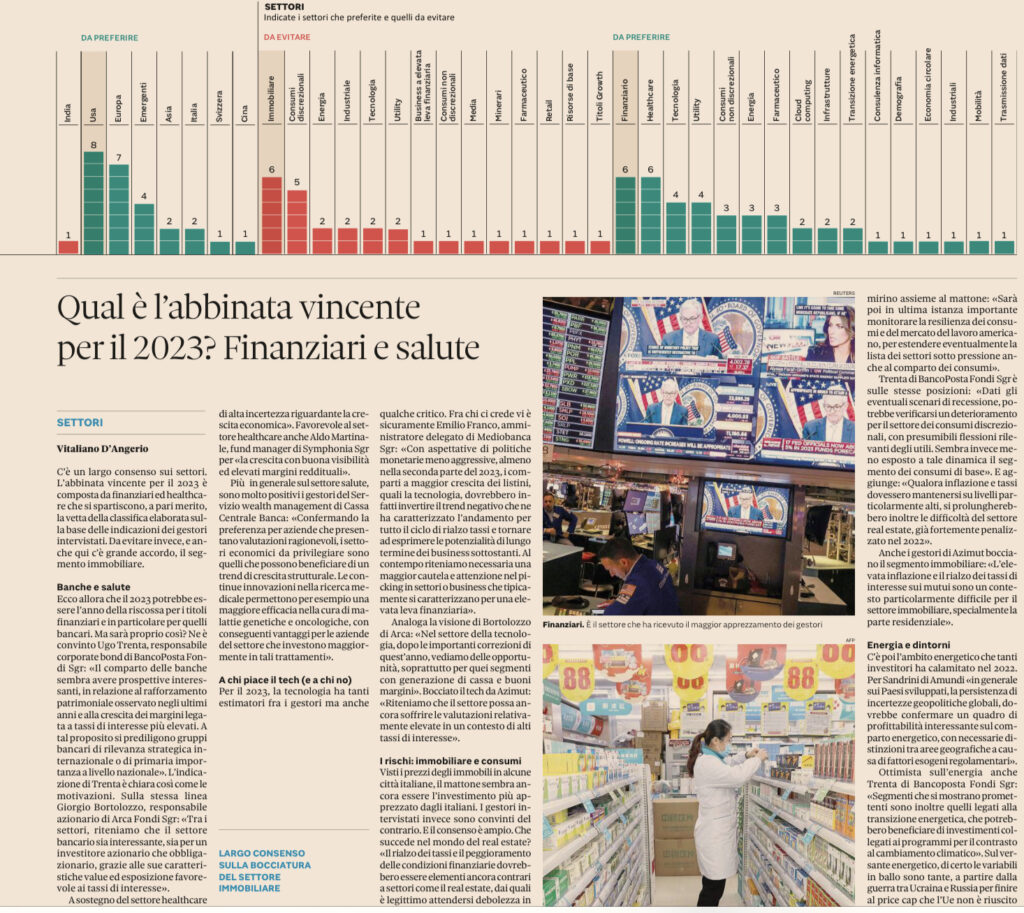

17/12/22 Sole 24 Ore: 2023 gli Scenari

17/12/22 Sole 24 Ore: 2023 Le aree geografiche

18/12/22 Sole 24 Ore: 2023 I Settori

16/12/22 Barron’s: Le azioni potrebbero rendere circa il 10% nel 2023, ma prima dovranno scendere ancora

Dopo una svendita nella prima metà dell’anno, le azioni potrebbero rimbalzare mentre gli investitori prevedono un ritorno alla crescita economica, dicono gli strateghi di mercato.

Di Nicholas Jasinski 16 dicembre 2022

Per gli investitori statunitensi, il 2023 potrà sembrare due anni avvolti in uno, con il mercato azionario che prima cade in previsione di una recessione, solo per riprendersi man mano che le prospettive migliorano verso il 2024. L’unica costante: la Federal Reserve guiderà la danza, proprio come ha fatto quest’anno, mentre si sforza di frenare l’inflazione dilagante e ripristinare la stabilità dei prezzi.

Le azioni potrebbero continuare a scendere con lo svolgimento del 2023, in particolare se gli aumenti dei tassi di interesse della Fed spingessero l’economia in recessione. D’altra parte, un rallentamento economico più modesto potrebbe essere sufficiente per ridurre la crescita dei prezzi a un livello vicino all’obiettivo annuale della banca centrale del 2%.

Una volta che la Fed si ferma il suo inasprimento, l’oscurità che avvolge Wall Street potrebbe sollevarsi, ponendo le basi per un rally del mercato azionario. Sulla base della media delle previsioni di otto strateghi di investimento recentemente ricercate da Barron’s, l’S&P 500 SPX potrebbe terminare il 2023 a 4233, il 9% al di sopra del suo livello attuale.

Includendo anche i dividendi, l’indice attualmente distribuisce l’1,64%, le azioni potrebbero terminare l’anno con un rendimento totale superiore al 10%

Che cambiamento gradito sarebbe, rispetto alla loro performance nel 2022, che è stato uno degli anni peggiori mai registrati, non solo per le azioni, ma anche per le obbligazioni. L’S&P è sceso del 18,3% quest’anno fino al 15 dicembre, mentre il Nasdaq Composite zavorrato dalla tecnologia ha perso quasi il 31%. Le obbligazioni, che scendono di prezzo con l’aumento dei rendimenti, non hanno offerto nessun salvagente: l”indice delle obbligazioni aggregate è sceso dell’11% fino a metà dicembre. Se c’è un lato positivo, è che le valutazioni azionarie sono molto più a buon mercato di quanto non fossero, e i rendimenti obbligazionari di riferimento, intorno al 4%, sono più attraenti.

Nonostante il più rapido inasprimento delle condizioni finanziarie visto in una generazione e le turbolenze nei mercati finanziari, l’economia statunitense sta entrando nel 2023 in forma decente. La crescita dell’occupazione rimane robusta, i consumatori hanno ampi risparmi per sostenere la spesa e i guadagni aziendali sono a livelli record. Ma un forte mercato del lavoro, in particolare, sta mantenendo l’inflazione scomodamente alta e la Fed sulla sua traiettoria di inasprimento.

Parti dell’economia sensibili ai tassi di interesse, come le abitazioni, stanno mostrando stress, con vendite di case e prezzi in forte calo rispetto ai valori di ‘inizio dell’anno. “Anche i beni vengono colpiti perché alcuni sono finanziati e perché le persone hanno già garage e scantinati pieni di cose degli ultimi due anni”, afferma Chris Harvey, responsabile della strategia azionaria di Wells Fargo Securities, riferendosi alla follia degli acquisti delle famiglie durante la pandemia di Covid-19.

La maggior parte degli strateghi vede l’economia crescere nel primo o nel secondo trimestre del 2023, prima che la Fed riesca a frenare la domanda e innescare una recessione. Gli intervistati da Barron si aspettano che il prodotto interno lordo reale degli Stati Uniti finisca il 2023 come quello di quest’anno, o leggermente più in alto. Questo è in linea con la proiezione della Fed dello 0,5% di crescita del PIL il prossimo anno.

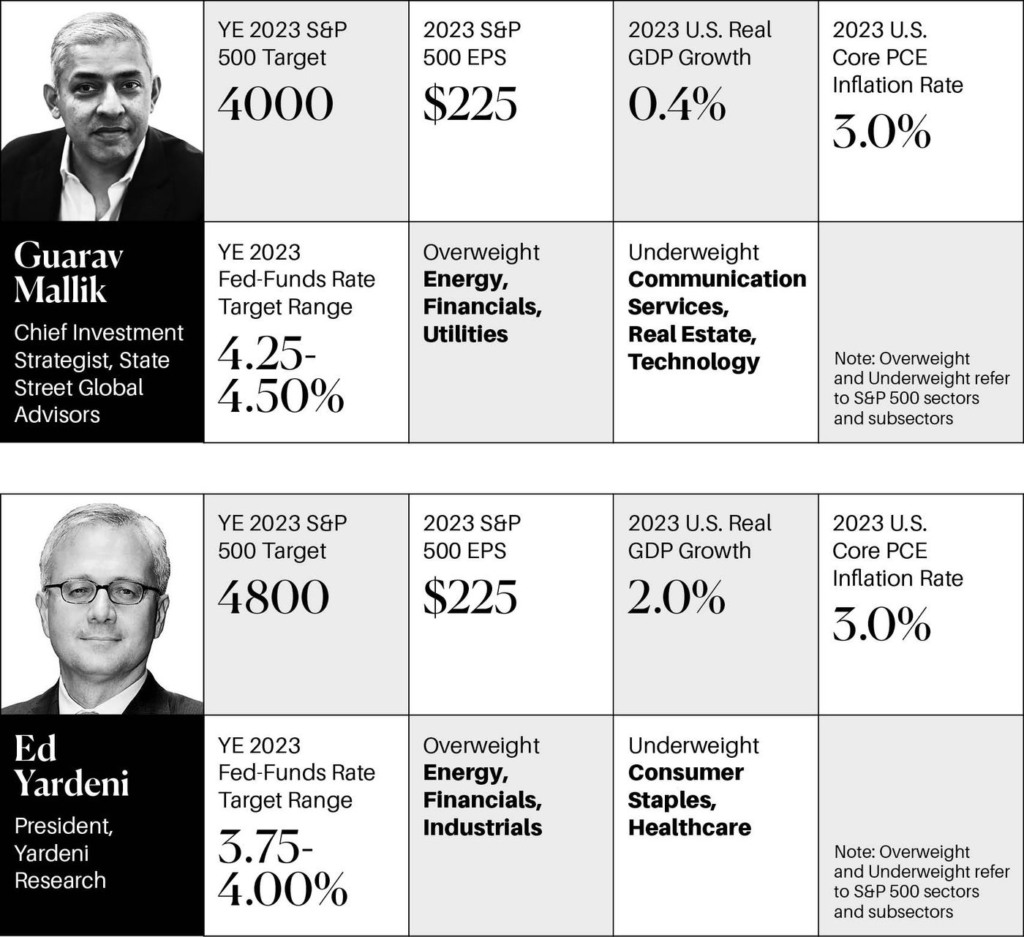

“Chiamalo un atterraggio morbido, chiamalo una recessione mobile, una recessione in crescita, in ogni caso. Sarà la recessione più attesa di tutti i tempi”, afferma Ed Yardeni, presidente di Yardeni Research. “Potrebbe essere l’inizio di un ritorno alla “vecchia normalità” prima della crisi finanziaria, quando avevamo l’inflazione e i tassi di interesse da più del 3% al 4% e l’economia cresceva intorno al 2%”.

Gaurav Mallik, capo stratega degli investimenti di State Street Global Advisors, si aspetta un atterraggio morbido e vede l’inflazione scendere bruscamente entro la fine del 2023. Ciò darebbe alla Fed una copertura per tagliare i tassi di interesse e stimolare l’economia nel 2024. Una pausa negli aumenti dei tassi, e un perno verso una politica monetaria più accomodante, allevierebbe la pressione sui multipli di prezzi/guadagni, che sono diminuiti quest’anno.

“Le azioni sono scambiate a multipli che suggeriscono una recessione”, dice Mallik. “Quando si prevede che otterremo una crescita, possiamo facilmente vedere un’espansione del 10% o del 15% nel multiplo”.

Non succederà presto. Considera la spesa dei consumatori, che rappresenta circa il 70% dell’economia statunitense. Le famiglie si sono allontanate di circa 2,3 trilioni di dollari di risparmi durante la pandemia di Covid, ma oggi è sceso a circa 1 trilione di dollari e potrebbe esaurirsi entro la metà del prossimo anno. La bassa disoccupazione e la crescita dei salari dignitosi, oltre al recente calo dei prezzi della benzina, dovrebbero mantenere la spesa dei consumatori nella prima parte del 2023, ma quei venti di coda potrebbero indebolirsi con il progredire dell’anno.

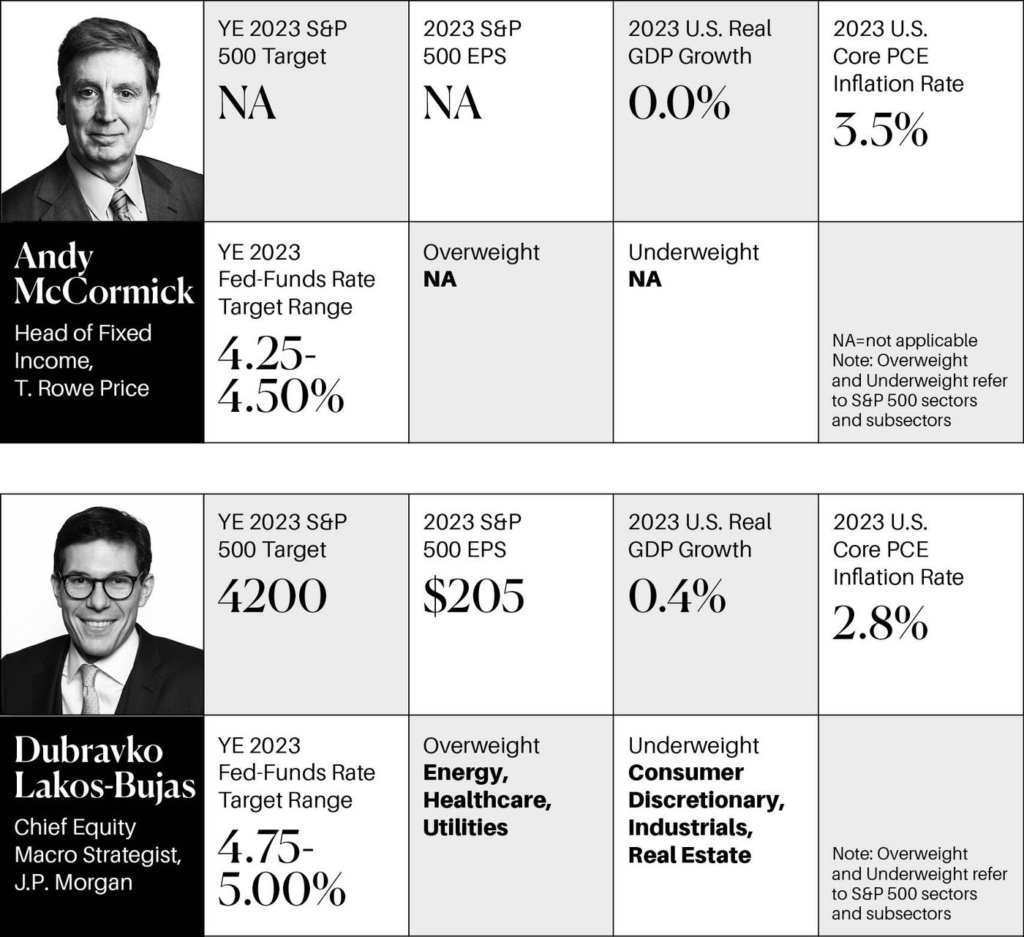

Man mano che la spesa dei consumatori rallenta, le aziende sentiranno la stretta, afferma J.P. Il principale macrostratega azionario di Morgan, Dubravko Lakos-Bujas. Le aziende sono state in grado di trasmettere l’aumento dei costi di produzione nel 2022, con il risultato che i margini di profitto di S&P 500 si trovano vicino ai massimi record. L’anno prossimo, sarà più difficile man mano che il potere di spesa del pubblico diminuisce.

Nel frattempo, l’inflazione non è ancora vinta, specialmente quando si tratta di salari in un’economia con meno del 4% di disoccupazione. “Il mondo aziendale il prossimo anno potrebbe affrontare quello che è fondamentalmente un sandwich sui margini”, afferma Lakos-Bujas. “I prezzi potrebbero scendere per le merci e forse anche per i servizi. Allo stesso tempo, i costi del lavoro aumenteranno, data la rigidità del mercato del lavoro”.

Lakos-Bujas si aspetta che il margine di reddito netto dell’S&P 500 si comprimerà di circa un punto percentuale nel 2023, verso il 12%, il suo livello prepandemico, da un recente picco di oltre il 13%. Ciò potrebbe aiutare a trascinare i guadagni di S&P 500 a 205 dollari l’anno prossimo dai 19 dollari previsti di quest’anno, in base alla sua stima.

Gli strateghi con cui ha parlato Barron hanno obiettivi di guadagno S&P 500 per il 2023 che vanno da $ 199 a $ 231.

Il primo trimestre del 2023 potrebbe vedere scambi volatili e un nuovo test dei minimi del 2022 dell’S&P 500 intorno ai 3500, poiché le stime degli utili si abbassano per riflettere meglio le prospettive economiche, avverte il nostro panel. Ciò significherebbe un calo del 10% rispetto ai livelli attuali. La stagione degli utili del quarto trimestre, che inizia a metà gennaio, potrebbe essere il catalizzatore, poiché i team di gestione parlano dell’anno a venire e gli analisti incorporanote indicazioni caute nei loro modelli.

Questo reset delle aspettative è necessario affinché gli investitori si sentano a proprio agio nel pagare di nuovo qualcosa di più alto di un multiplo scontato sulle azioni, afferma Lori Calvasina, capo della strategia azionaria degli Stati Uniti presso RBC Capital Markets. Una volta che gli utili e le stime degli utili scendono, le probabilità che le aziende li battano sono più alte e gli analisti inizieranno a rivedere le stime più in alto. Una volta che gli investitori sono fiduciosi che gli utili abbiano raggiunto il loro minimo, possono guardare oltre la recessione verso la ripresa.

“Abbiamo da tagliare ancora per ridurre i guadagni e mettere gli acquirenti a proprio agio e tornare sul mercato per rendere sostenibili questi rally che abbiamo visto”, afferma Calvasina, che si aspetta che i guadagni S&P 500 per azione scentano a 199 dollari l’anno prossimo.

Ma anche se gli utili dovessero deludere, il multiplo P/E del mercato potrebbe aumentare se l’inflazione e i rendimenti obbligazionari scendessero entro la fine del 2023.

“A livello di indice, sarà più il mercato da trader”, dice Harvey di Wells Fargo. “Giù a 3500, hai molti rischi negativi già incorporati nelle valutazioni…. Intorno al livello 4200, a meno che i fondamentali non siano migliorati e la Fed abbia fatto marcia indietro, allora è lì che devi iniziare a monetizzare”.

Tutti i nostri esperti sospettano che l’inflazione negli Stati Uniti abbia raggiunto il picco, ma non sono d’accordo su quanto velocemente continuerà a scendere. Gli obiettivi di crescita nel 2023 nell’indice dei prezzi delle spese per consumi personali di base – la misura di inflazione preferita dalla Fed – vanno dal 2,2% al 3,7%, rispetto all’obiettivo del 2% della banca centrale e alla lettura del 5,0% in ottobre, l’ultima disponibile.

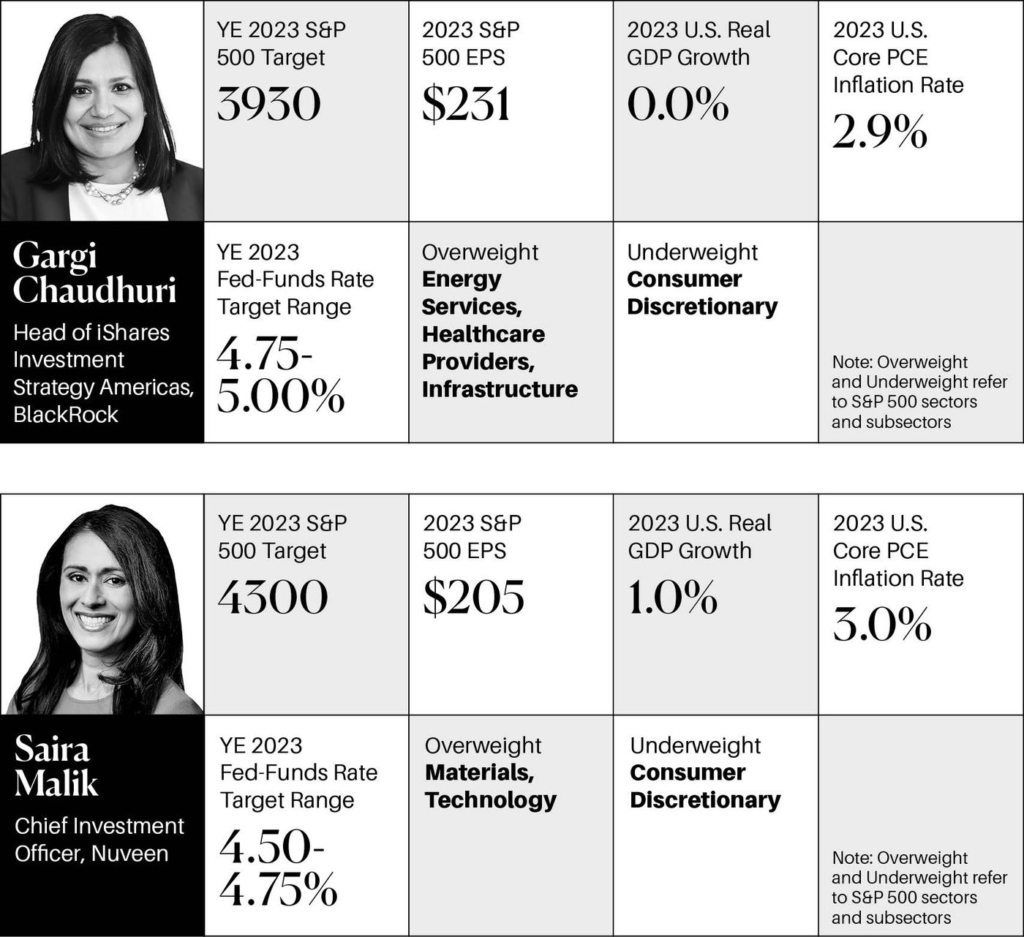

“In calo dal 9% al 5%, quella è stata la parte più facile”, afferma Gargi Chaudhuri, capo della strategia di investimento iShares per le Americhe presso BlackRock. “È davvero dal 5% al 2% che è la parte più appiccicosa dell’inflazione”

Chaudhuri raccomanda di investire in obbligazioni legate all’inflazione tramite l’ETF iShares TIPS (ticker: TIP), che sfoggia un rendimento superiore al 7%. Nel mercato azionario, indica iShares U.S. Infrastructure ETF (IFRA), che include un paniere di imprese infrastrutturali statunitensi, tra cui servizi pubblici, oleodotti, ferrovie e fornitori di costruzioni e servizi. Ciò significa esposizione ad attività e contratti concreti che spesso hanno meccanismi contrattuali per il recupero dell’inflazione.

A Chaudhuri piace anche iliShares MSCI Produttori agricoli globali ETF (VEGI), che comprende le imprese che producono macchine agricole, fertilizzanti e prodotti chimici, oltre a quelle che elaborano e preparano alimenti e carni confezionati. L’ETF dovrebbe essere una salvaguardia contro i continui aumenti dei prezzi delle materie prime agricole.

Le azioni energetiche hanno alcuni fan tra il gruppo, come copertura per l’inflazione e geopolitica per il 2023. Il miglior performer di quest’anno di gran lunga, con un rendimento del 60%, compresi i dividendi, il settore potrebbe vedere qualche svantaggio a breve termine man mano che i timori di recessione prendono piede, ma le prospettive più lunghe sono promettenti. Gli aumenti della produzione di petrolio e gas naturale rimarranno limitati poiché i produttori si concentrano sulla restituzione di denaro agli azionisti attraverso pagamenti di dividendi più elevati e programmi di riacquisto di azioni più grandi. E, nonostante i guadagni del prezzo delle azioni di quest’anno, i multipli delle azioni dell’energia sono ben al di sotto della media di mercato.

Diversi strateghi favoriscono le azioni finanziarie, e le banche statunitensi in particolare, soprattutto se i tassi di interesse rimangono elevati e l’economia aggira una recessione più profonda. Tassi più alti significano guadagni e flussi di cassa a breve termine più forti. Le tendenze di Earnings-revision sono state migliori in materia di energia e finanza rispetto al mercato generale, afferma Calvasina di RBC.

“Le azioni value è dove dovresti essere nel breve termine”, dice. “Hai valutazioni convincenti sia in termini finanziari che in termini di energia, con forti rendimenti dei dividendi”.

Calvasina osserva che solo il 13% delle società S&P 500 ha rendimenti superiori ai Treasury Bill a 10 anni. Ciò include molte azioni energetiche e finanziarie.

L’ETF SPDR XLE (XLE) che replica il sottoindice dell’energia nello S&P 500 e rende il 3,4% rispetto al 3,5% del Tesoro a 10 anni. Tra le banche, Calvasina preferisce le regioni più piccole alle istituzioni di Wall Street più grandi e diversificate, date le loro attività più semplici e più focalizzate sul mercato interno. Si aspetta che le azioni bancarie siano leader se si materializza una ripresa dei mercati per la fine del 2023. L’ETF SPDR S&P Regional Banking (KRE), che produce il 2,3%, è un’opzione per investire.

Calvasina favorisce le azioni small-cap rispetto a big-cap, a causa delle loro valutazioni più economiche e delle stime degli utili del 2023 che, secondo lei, riflettono meglio il potenziale di una recessione. Le small-cap sono più focalizzate sul mercato nazionale, il che significa che soffrono meno venti per un dollaro forte. Inoltre, il posizionamento degli investitori in piccole azioni è meno affollato.

“Le piccole cap sono valutate a prezzi da recessione”, dice Calvasina. “I rapporti prezzo/utili sono da neutri a elevati [nel] S&P 500, con molta incertezza sui guadagni”.Le piccole capitalizzazione storicamente hanno toccato il fondo prima delle grandi capitalizzazione intorno a una recessione, aggiunge.

L’assistenza sanitaria è un altro settore popolare, con caratteristiche difensive che dovrebbero mantenere i fondamentali in alto in una recessione. Le persone devono ancora andare dai medici e prendere i loro farmaci, non importa cosa stia facendo l’economia. Inoltre, l’assistenza sanitaria ha valutazioni più economiche e migliori caratteristiche di crescita rispetto ad altri settori difensivi, come i servizi pubblici e i beni di consumo di base. L’ETF Healthcare Select Sector SPDR (XLV) è un modo per investire nel settore.

Le azioni consumer-discretionary e retail sono un sottopeso quasi unanime tra il nostro gruppo. Un calo della spesa dei consumatori e una persistente preferenza per i servizi rispetto ai beni non è una ricetta per il successo delle azioni.

Nessun posto dove salvarsi nel 2022

Il rafforzamento della politica monetaria e gli shock geopolitici hanno fatto cadere azioni, obbligazioni, immobili e criptovalute nel 2022. Il dollaro USA e le materie prime unico paradiso.

| 15/12/22 Chiudi | Modifica YTD | |

|---|---|---|

| Modello S&P 500 | 3895,75 | -18,3% |

| Dow Jones Media industriale | 33.202,02 | -8,6 |

| Nasdaq composito | 10.810,53 | -30,9 |

| Russell 2000 | 177,61 | -21.0 |

| STOXX Europa 600 | 429,91 | -1,9 |

| Nikkei 225 | 28.051,70 | -2,6 |

| Composto di Shanghai | 3168,65 | -12,9 |

| Indice dei mercati emergenti MSCI | 960,22 | -22.1 |

| Bloomberg degli Stati Uniti Indice obbligazionario aggregato | 2098,12 | -10,9 |

| Rendimento del Tesoro a 10 anni | 3,45% | 1,94* |

| Stati Uniti Indice del dollaro | 104,65 | 9,4 |

| Indice CRB Refinitiv CoreCommodity | 274,72 | 18,2 |

| Indice di volatilità Cboe (VIX) | 22,77 | 32,2 |

| WTI Greggio (per barile) | 76,21 | 1.3 |

| Oro (per oncia troy) | 1776,92 | -2,9 |

| Bitcoin | 17.407,46 | -62,4 |

Nota: variazione YTD per i mercati esteri in valuta locale; * Variazione in punti percentuali

Fonte: Bloomberg

Nel mercato obbligazionario, i rendimenti offrono l’alternativa più convincente alle azioni in almeno 15 anni. Una fine del rafforzamento della Fed dovrebbe significare un anno migliore anche per i prezzi delle obbligazioni.

“Con l’ aumento dei tassi che rallenta, gran parte del dolore è già incorporato nei prezzi quando si tratta di reddito fisso”, afferma Saira Malik, chief investment officer di Nuveen. “Preferiamo il reddito fisso alle azioni per il 2023 perché puoi ottenere rendimenti simili o più alti con meno rischi”.

Malik si concentra sulle obbligazioni di qualità. Si attiene alle obbligazioni societarie investment-grade e alle obbligazioni municipali degli stati con i fondamentali più forti, mentre fa piccoli passi verso l’estensione della durata.

Chaudhuri preferisce anche investimenti a reddito fisso di alta qualità e di breve durata nel 2023. Indica l’iShares 1-5 Year Investment Grade Corporate Bond ETF (IGSB) e l’iShares 1-3 Year Treasury Bond ETF (SHY) come opzioni interessanti.

Gli investitori avranno bisogno di maggiore fiducia che l’inflazione stia rallentando e che gli aumenti dei tassi abbiano raggiunto il picco prima di abbracciare completamente le obbligazioni a più lungo termine. Questo potrebbe già funzionare, con il rendimento degli Stati Uniti a 10 anni. La nota del Tesoro è recentemente scesa al 3,5% dal suo picco del 4,2% alla fine di ottobre.

“Se aspetti il chiaro segnale della Fed, probabilmente avrai perso la maggior parte dell’opportunità”, afferma Andy McCormick, capo del reddito fisso di T. Rowe Price.

McCormick è fra quelli che pensano che la recessione sarà modesta e ha aggiunto selettivamente alcune obbligazioni di aziende di qualità inferiore. Il fondo T. Rowe Price Global High Income Bond (RPIHX) include obbligazioni di emittenti valutate a BBB e inferiori e rende il 5,7%.

Vede anche il valore delle obbligazioni municipali, a causa delle maggiori entrate fiscali e del sostegno al bilancio federale durante la pandemia. E a differenza della curva dei rendimenti del Tesoro, la curva muni-bond non è invertita, il che significa che i rendimenti a lungo termine superano quelli più brevi. Ciò consente agli investitori di assumere la durata senza sacrificare il rendimento. McCormick indica il fondo (PRFHX) come un’opzione convincente.

Il reddito fisso non è più un ossimoro e le obbligazioni svolgeranno più di un ruolo di diversificazione nei portafogli nel 2023. Anche questo è un cambiamento gradito, soprattutto perché è probabile che le azioni scenderanno per un po’. Come il 2022, il 2023 non sarà noioso per gli investitori. E potrebbe essere un anno molto migliore, soprattutto una volta che gli investitori inizieranno a contemplare un’economia più forte nel 2024.

22/12/22 Fugnoli: Un anno da ricordare Le lezioni del 2022

Fugnoli è l’autorevole strategist di Kairos che pubblica ogni giovedì una newsletter “Il rosso e il nero“

L’anno si avvia alla conclusione con i mercati confusi e frastornati, ma ancora abbastanza solidi. La confusione è dovuta al fatto di non sapere bene come trattare i dati macro (salire o scendere quando sono buoni? salire o scendere quando sono negativi?) ed è accresciuta dal fatto che l’economia manda segnali contrastanti, non solo negli Stati Uniti ma anche in Europa e in Asia. A rendere tutto ancora più complicato è il lento ma progressivo calo della liquidità per effetto del Quantitative tightening, che aumenta l’importanza relativa degli aspetti tecnici legati al mondo dei derivati rispetto agli aspetti fondamentali.

La relativa solidità del mercato, d’altro canto, è lo specchio di quella dell’economia reale, che continua a crescere mentre l’inflazione si è già riportata su livelli che potremmo definire ancora eccessivi ma non più patologici. Questa solidità, tuttavia, non può tradursi in rialzi di mercato per l’espresso divieto della Fed e per la possibilità di una recessione globale nel 2023, una recessione che le banche centrali mostrano di volere accettare, se non proprio provocare, come unico mezzo per riportare in equilibrio domanda e offerta.

Il 2022 si chiude comunque con un costo rilevante per i portafogli. Alla perdita del quasi 14 per cento dell’indice Msci World delle borse mondiali (misurato in euro) e alle perdite sui bond vanno aggiunti il deprezzamento dell’euro (del 7 per cento rispetto al dollaro) e la perdita di potere d’acquisto dovuta all’inflazione del 10 per cento.

Avendo pagato un prezzo così alto, gli investitori non devono cercare di dimenticare questo 2022. Al contrario, devono studiarne le lezioni e cercare di tenerle bene in mente.

La prima lezione è che le previsioni a 12 mesi vanno prese con un grandissimo grano di sale. In questi giorni il mercato sta confrontandosi con le stime sui prossimi tre anni pubblicate dalla Fed il 14 dicembre. Queste indicano i Fed Funds alla fine del 2023 su un livello del 5-5.25 per cento. Il mercato non è d’accordo e prezza i tassi a breve di fine 2023 mezzo punto sotto la Fed. Ex ante questo appare uno scostamento rilevante, ma non è nulla se paragonato alla differenza ex post tra quanto la Fed stimava un anno fa esatto per la fine del 2022 e quello che è effettivamente accaduto. I dots di un anno fa prevedevano i tassi di oggi a 0.75-1, mentre nella realtà sono al 4.25-4.50. Se poi andiamo alle stime di fine 2021, il consenso riteneva che i tassi sarebbero rimasti inchiodati a zero fino alla metà del 2023.

Che significa questo, in pratica? Significa che i gestori devono comunque avere in testa uno scenario di base (altrimenti non si capisce come possano essere giustificate le scelte di portafoglio) ma devono includere nelle loro valutazioni di rischio scenari alternativi anche lontani da quello centrale. I momenti di bassa volatilità andranno quindi sfruttati per comprare protezione, mentre un buffer di liquidità dovrà essere creato per potere sfruttare le opportunità nei momenti di alta volatilità.

La seconda lezione del 2022 è l’importanza della geopolitica. In realtà la geopolitica è stata decisiva anche nel trentennio della globalizzazione, ma lo è stata in positivo, almeno per i mercati, e lo è stata in modo discreto, costante e silenzioso. La deglobalizzazione si presenta invece ora come agitata, destabilizzante e pericolosa.

Se la globalizzazione ha visto il trionfo degli asset finanziari, la deglobalizzazione vede il riemergere strategico di asset reali e beni rifugio. Certo, il 2023 sarà tatticamente favorevole ad alcuni asset di carta (in particolare i bond governativi di qualità) ma, guardando più in là, al buffer di liquidità dovrà fare da contrappeso ben più robusto un portafoglio di attività reali, inclusa naturalmente una componente azionaria, possibilmente orientata al valore e con multipli bassi.

La terza grande lezione è che il paragone con gli anni Settanta, spesso irriso nei due anni passati, ha perfettamente senso, al punto da essere riferimento costante di una Fed che si propone sopra ogni cosa di non ripetere gli errori di quel periodo. Gli elementi di base ci sono tutti, forse addirittura amplificati. Guerra fredda, mercato del lavoro rigido, shock da offerta intermittenti, crisi energetica, politiche fiscali espansive, inflazione endemica e tentativi inutili di controllo amministrativo dei prezzi: non manca nulla.

La fermezza che la Fed si propone di esercitare non solo nel 2023, ma anche nei due anni successivi di tassi reali positivi, non si spiega se non con la paura di ricadere nella trappola della politica monetaria di mezzo secolo fa, quando i tassi venivano tagliati non appena si entrava in recessione, anche se il fuoco dell’inflazione non era stato ancora domato del tutto. Per i mercati, l’insegnamento da trarre è dunque di non sottovalutare la serietà delle intenzioni della Fed e delle altre banche centrali.

Una quarta lezione riguarda la gestione della volatilità. Durante i bear market c’è sempre la tentazione di anticipare la fine del ciclo negativo e scommettere sulla ripresa. I bear market rally sono il risultato di questo atteggiamento, oltre che essere naturalmente effetto del posizionamento. Nel 2022 abbiamo avuto vari esempi di queste false partenze e altri, probabilmente, ne avremo l’anno prossimo. L’insegnamento da trarre è che i bear market rally, che spesso offrono opportunità interessanti, vanno inseguiti comprando volatilità senza alterare la struttura del portafoglio. Al contrario, quando sarà la volta buona (ovvero quando la Fed ci farà capire che intende cambiare politica), sarà il portafoglio che dovrà cambiare strutturalmente.

Il 2023 ha dentro di sé la possibilità di essere alla fine un anno moderatamente positivo. Sarà decisivo non comprometterlo facendosi spiazzare dalla sua volatilità.

27/12/22 Messaggio di fine anno di Cathie Wood Ceo di ARK Invest

Riconosciamo che un ambiente di mercato privo di rischio ha spinto gli investitori verso prodotti legati al benchmark negli ultimi due anni, sfavorendo le strategie che si concentrano sull’innovazione dirompente. Sebbene l’innovazione risolva i problemi e in genere acquisisca trazione durante i periodi difficili, alcune aziende potrebbero ridurre la ricerca e lo sviluppo e altri investimenti per accumulare liquidità come cuscinetto contro le ricadute dei tassi di interesse più elevati.

La paura del futuro è palpabile in questi giorni, ma storicamente la crisi ha creato opportunità. 1 Secondo l’ultima indagine BofA Fund Manager, i livelli di liquidità non sono stati così elevati dalla crisi dell’11 settembre 2001 e gli investitori sono sovrappesati in obbligazioni per la prima volta dall’aprile 2009. A dicembre, il rapporto put/call azionario CBOE 2 è salito sopra 2,0, 3 il livello più alto mai registrato, superando i rapporti sia nella bolla tecnologica e delle telecomunicazioni che nella crisi finanziaria globale. Col senno di poi, entrambi quei momenti sono stati opportunità formidabili per mettere i fondi al lavoro in modi altamente differenziati. Nella misura in cui gli investitori hanno riserve di liquidità da mettere al lavoro, ARK ritiene che questa volta non sarà diverso e che le strategie di innovazione saranno i principali beneficiari quando i mercati azionari si riprenderanno.

Come puoi vedere dalle nostre newsletter, ARK Invest si concentra sulla commercializzazione di nuove tecnologie nei prossimi cinque anni. Nella nostra newsletter finale di quest’anno, presentiamo la probabile proliferazione di test di screening del cancro in fase iniziale che salveranno vite umane, l’intelligenza artificiale come “catena di montaggio” che aumenterà notevolmente la produttività dei lavoratori della conoscenza e il ritmo accelerato dei lanci di razzi e dell’esplorazione spaziale grazie alla partecipazione del settore privato e alla legge di Wright. Come molti sanno, ARK ha incentrato la sua ricerca sulla Legge di Wright, che differenzia le nostre strategie. Non credo che troverai questo tipo di ricerca nella maggior parte delle istituzioni finanziarie tradizionali, evidenziando il ruolo di ARK Invest come strategia di diversificazione per gli asset allocator.

Con molti ringraziamenti per il supporto di ARK e per l’innovazione che crediamo risolverà i problemi e trasformerà il mondo in modi profondi,

Cathie

[1] “Siate timorosi quando gli altri sono avidi, e avidi quando gli altri hanno paura”. — Warren Buffett. “Nel bel mezzo di ogni crisi si trovano grandi opportunità”. — Alberto Einstein. [2] I lettori possono consultare Investopedia per ulteriori informazioni sul rapporto put-call.https://www.investopedia.com/ask/answers/06/putcallratio.asp . Secondo Investopedia, il rapporto put-call è una misura ampiamente utilizzata dagli investitori per valutare l’ umore generale di un mercato. Un’opzione “put” o put è un diritto di vendere un bene a un prezzo predeterminato. Un’opzione “call” o call è un diritto di acquistare un’attività a un prezzo predeterminato. Se i trader acquistano più put che call, questo segnala un aumento del sentimento ribassista. Se stanno acquistando più call che put, ciò suggerisce che vedono un mercato rialzista in vista. Il rapporto put-call è calcolato dividendo il numero di scambi mettere le opzioni per il numero di opzioni call negoziate. Un rapporto put-call pari a 1 indica che il numero di acquirenti di call è uguale al numero di acquirenti di put. Tuttavia, un rapporto pari a 1 non è un punto di partenza accurato per misurare il sentiment nel mercato perché normalmente ci sono più investitori che acquistano call che acquistano put. Pertanto, un rapporto put-call medio di 0,7 per le azioni è considerato una buona base per valutare il sentiment. [3] L’Equity Put/Call Ratio del Chicago Board Options Exchange (CBOE) ha toccato 2,03 il 21 dicembre 2022 .

27/12/22 Barron’s: Tre previsioni Bitcoin per il 2023 da un esperto che aveva chiamato il top del mercato

Di Jack Denton

Bitcoin BTCUSD – 0,98% e altre criptovalute stanno uscendo zoppicando da un anno particolarmente brutto, ma non è tutto sventura e tristezza per il 2023, secondo un esperto in criptovalute che aveva praticamente chiamato il top del mercato della fine del 2021.

Un duro ambiente macro fatto di alta inflazione, aumento dei tassi di interesse e rischi di recessione ha spinto le attività digitali a scendere insieme alle azioni nel 2022. Le crepe nelle criptovalute, tra cui il fallimento dell’ecosistema stablecoin Terra e il crollo dell’exchange FTX, hanno reso tutto molto peggio, esacerbando le perdite.

Bitcoin sta cambiando di mano intorno a un quarto del suo massimo storico di fine 2021, con la capitalizzazione di mercato totale delle criptovalute fino a 810 miliardi di dollari da quasi 3 trilioni di dollari nello stesso periodo. Il mercato delle criptovalute è sotto forte pressione a causa dell’assenza di investitori al dettaglio e della persistenza della stretta finanziaria, con l’industria che affronta minacce esistenziali dalla regolamentazione e dal calo dell’interesse.

Ryan Selkis, fondatore e CEO di Messari, un gruppo di intelligence sul mercato crittografico, ha avvertito gli investitori di ciò che stava arrivando un anno fa. “Non sembra solo un po’ urlato? Shiba Inu uno scherzo che vale 30 miliardi di dollari, i cartelloni pubblicitari NFT di Times Square?” ha scritto nella sua relazione annuale sulle prospettive nel dicembre 2021.

Un anno – e un grande mercato orso – più tardi, Selkis per il 2023 si chiede: “è questo il buio prima dell’alba o l’inizio di un lungo inverno artico?”

Ecco tre previsioni chiave per Bitcoin tratte dal rapporto annuale di Messari:

Bitcoin sui bilanci

Un importante vento in poppa per le criptovalute era stato l’adozione di Bitcoin come asset di tesoreria da parte delle aziende, in particolare del gruppo software MicroStrategy (ticker: MSTR) e Tesla (TSLA), tra gli altri. Questa tendenza potrebbe non accelerare nel prossimo anno, secondo Selkis, ma potrebbe passare a un diverso tipo di acquirente.

“In un ambiente di tassi in aumento, non sono sicuro che molti tesorieri aziendali siano disposti a caricare Bitcoin nel bilancio”, ha scritto Selkis. Piuttosto, il Ceo di Messari stima come più probabile che il mercato vedrà shock sul lato dell’offerta poiché i cripto minatori in difficoltà venderanno per coprire i costi e gli investitori invece liquideranno per raccogliere perdite a fini fiscali.

“in mancanza di una revisione da parte della Fed della sua politica dei tassi di interesse, il prossimo shock lato domanda per Bitcoin avverrà probabilmente a livello di governo globale, non di grandi aziende”, ha detto Selkis. El Salvador è un paese ad essere salito sul treno Bitcoin, con risultati generalmente scarsi, ma sarà l’ultimo?

Acquisto flash di segnali on-chain

L’anno scorso, “i driver dei prezzi delle attività stavano lampeggiando ‘vendi!’, ma molti di noi non hanno voluto ascoltare”, ha detto Selkis. “Ribaltiamo il punto di vista quest’anno e chiediamoci: ‘quanto più in basso possiamo andare?'”

Il mercato è una bestia imprevedibile, ma gli analisti e i partecipanti al mercato spesso cercano una serie di indicatori tecnici e segnali “on-chain”, basati sulle transazioni registrate sulla rete blockchain, come indicatori di acquisto e vendita.

Selkis è molto chiaro che crede nelle criptovalute ed è rialzista su più segmenti del mercato delle attività digitali, quindi forse non sorprende che abbia identificato un indicatore che fa sembrare Bitcoin economico. Ma vale la pena dare un’occhiata.

Messari evidenzia una metrica chiamata Value to Realized Value (MVRV). Questo misura l’offerta tatale al prezzo corrente, o la capitalizzazione di mercato, rispetto al valore cumulativo dei Bitcoin che si sono stati mossi negli ultimi cinque anni al prezzo al quale sono stati venduti l’ultima volta sulla blockchain. “Il market cap può rimanere lo stesso quando ci sono picchi di realizzi e viceversa. È una misura dinamica che tiene conto del flusso”, spiega Selkis.

“Un MVRV che raggiunge 3 da un segnale di vendita mentre un MVRV sotto 1 da un segnale di ‘iniziare ad accumulare’ e questo ha funzionato durante l’intera storia di Bitcoin”, ha scritto Selkis, indicando un grafico di mercato che mostra questo indicatore saldamente al di sotto di 1. “Dove siamo adesso? Gennaio 2015. Dicembre 2018. cioè siamo nel momento di Sell-a-kidney-to-buy-more.” ( modo di dire americano che possiamo tradurre con venditi anche le mutande per comprare piu’ che puoi)

Oro digitale e un obiettivo di prezzo di 500.000 dollari

Bitcoin è stato a lungo paragonato all'”oro digitale” e pubblicizzato come una fonte costante di valore resistente all’inflazione a causa della limitata offerta di token. Mentre l’argomento della copertura dell’inflazione è stato messo sotto pressione nel 2022, con i prezzi che crollano in tandem con le azioni proprio quando l’inflazione è salita ai massimi di più decenni, l’analogia con una nuova forma di oro continua ad essere convincente.

“Bitcoin sta iniziando ad agire più come un’attività di riserva neutrale credibile”, ha detto Selkis. “Dal sia dal punto di vista dell’MVRV che del ritorno del rischio, Bitcoin sembra un po’ più attraente oggi”.

Messari non e’ la prima società di analisti a cercare di raggiungere un obiettivo di prezzo per Bitcoin utilizzando come termine di paragone l’oro, sia confrontando il valore relativo e la volatilità o considerando cosa accadrebbe se le due attività fossero in parità. Selkis guarda a un obiettivo di prezzo particolarmente allettante, anche se non è Bitcoin a 1 milione di dollari, previsto dalla supertoro Cathie Wood.

“La parità di Bitcoin con l’oro produrrebbe un rendimento di 25x, quindi c’è molto da apprezzare nell’aggiungere una posizione del 4% nell’oro digitale per ogni oncia di oro che acquisti”, ha detto Selkis. “A prezzi di oggi, la parità Bitcoin-oro ci porterebbe un Bitcoin di 500.000 dollari”.

Bitcoin a 500.000 dollari è ben lontano dai livelli inferiori a 17.000 dollari di oggi. Ma sicuramente qualsiasi stima sui prezzi – che si tratti di un rally di Babbo Natale a breve termine o di una tesi pro-crypto a lungo termine – si basa per certi versi sulla speranza.

E la speranza si sa e’ l’ultima a morire… (mia aggiunta)

30/12/22 Pictet: Guardiamo avanti… rispondendo alle vostre domande!

trascrizione di una conferenza online fatta per i distributori di fondi Pictet. I prodotti citati sono ovviamente i loro

Abbiamo raccolto e commentato le principali domande emerse nel corso del nostro ultimo evento Guardiamo avanti con Pictet con il nostro team Advisory, poichè offrono la migliore rappresentazione possibile dei principali temi di mercato all’inizio del nuovo anno.

Il 2023, rispetto al 2022, si aprirà con qualche punto fermo in più. Vediamo oggi i primi segnali di un ritorno alla normalità della correlazione equity-bond, una ricomparsa delle opportunità sul mercato obbligazionario, effetti attenuati del rischio recessione, un ribilanciamento del mercato valutario contro dollaro, un ritorno degli emergenti e un miglioramento delle prospettive di investimento in Cina.

Il quadro Macro e di mercato è dunque in via di assestamento dopo tre anni di shock, ma resta pervaso da notevole incertezza sui tempi e modi. Lo analizziamo partendo dalle risposte alle principali domande emerse nel corso del nostro ultimo aggiornamento in diretta.

Quali sono le principali variabili oggi sul mercato?

Stati Uniti ed Europa sono ancora alle prese con uno scenario di inflazione elevata, nonostante le prime contrazioni registrate a partire da novembre. Negli USA, la crescita dei prezzi non è imputabile esclusivamente a una causa (qual è quella energetica per l’Europa), ma a una serie di fattori, tra cui una politica monetaria estremamente accomodante e misure fiscali molto generose stanziate dal Governo Biden. Tra le componenti, la dinamica dei prezzi manufatturieri è già in calo e proseguono i segnali di distensione nei prezzi dei noli e nei tempi di attesa per la consegna delle merci. I prezzi dei servizi invece mostrano una dinamica ancora sostenuta (quelli legati alla casa sappiamo che inizieranno a scendere tra uno/due trimestri); tale comportamento è certamente riconducibile dall’elevata domanda cui non fa riscontro una sufficiente elasticità della manovalanza (di gran lunga l’input prevalente) necessaria alla loro fornitura. Il nodo del mercato del lavoro USA è al centro dell’attenzione di Powell che ha ben evidenziato la rigidità nel tasso di partecipazione con conseguente inelasticità dell’offerta di lavoro (la forza lavoro è al di sotto del trend atteso per ben 3,5 milioni di persone) a fronte di un numero storicamente altissimo di posti vacanti (rapporto posti vacanti/disoccupati pari a 1,66: 10 milioni di posti su 6 milioni di disoccupati, ovvero ogni disoccupato ha a disposizione più di un possibile impiego).

Come influisce la variabile mercato del lavoro sui futuri scenari?

La preoccupazione che il surriscaldamento del mercato del lavoro impedisca (o ritardi di molto) la riduzione della dinamica salariale (salari orari sono al 5,1% a novembre), ha certamente contribuito fortemente alla retorica hawkish della Fed che ci ha proposto un obiettivo sopra al 5% per il punto d’arrivo dei fed fund rates e una sostanziale stabilità a quel livello sino a quando l’inflazione non sia ben avviata a tornare verso il proprio obiettivo del 2%. Avendo spostato decisamente l’enfasi sul mercato del lavoro, sembra che la condizione necessaria per un ammorbidimento di Powell sia lo sgonfiamento dei salari (almeno al 3,5%, che dovrebbe essere il livello compatibile con un 2% di inflazione, facendo aggio anche sulla dinamica della produttività che si attesta attorno all’1,5%). Un’inversione di tendenza nei salari, tuttavia, non è imminente (a inizio anno si scaricano molte rinegoziazioni) e richiede una maggiore convergenza tra domanda e offerta di lavoro. Il miglior modo per ridurre lo squilibrio sarebbe un recupero della forza lavoro (ma è difficile pensare a un ritorno di coloro che si sono ritirati precocemente durante il Covid). Più verosimilmente, si passerà attraverso un calo della “domanda di lavoro”; questa può avvenire in due modi: con una riduzione dei posti vacanti senza troppi danni all’occupazione oppure tramite una distruzione di occupazione (e aumento della disoccupazione), in quest’ultimo caso, dovendo salire il tasso di disoccupazione di almeno un paio di punti per contenere gli aumenti salariali, difficile evitare una recessione, quantomeno ‘tecnica’ (Hard Landing).

Lo scenario di base rimane quello di Soft Landing in cui l’inflazione rientra al 3% entro fine anno prossimo con salari poco sopra (tra 3,5% e 4%) senza richiedere un rallentamento economico (i nostri economisti si aspettano una crescita reale del GDP di 0,5%). Certo, con Powell più preoccupato di sbagliare per compiacimento che per eccesso di zelo, il rischio di Hard Landing esiste: se la Fed ha in mente degli obiettivi ‘aggressivi’ sull’inflazione salariale, il raffreddamento del mercato del lavoro potrebbe richiedere una ‘crioterapia’ prolungata.

Quali sono le prospettive sugli utili e quali le preoccupazioni?

Quali sono gli obiettivi per l’S&P 500?

Iniziamo col dire che molto dipenderà dal contesto. Pur considerando l’eventualità che si manifesti uno scenario di Hard Landing, all’orizzonte non si scorge il rischio di un vero e proprio collasso degli utili. Come abbiamo visto in passato, gli utili aziendali tendono a scendere in maniera brutale durante le recessioni; durante quelle più severe, come nel 2008-2009, i profitti sono diminuiti addirittura del 35%. Nel 2023 si potrebbe invece verificare una recessione di entità modesta, con utili in calo del 15% e un indice S&P 500 previsto a 3400-3500. Rispetto a qualche settimana fa, la stima per l’indice S&P500, prima visto attorno ai 3000 punti; un miglioramento imputabile a tre condizioni: l’inflazione ha avuto un profilo migliore di quanto inizialmente previsto, la Cina ha intrapreso un percorso di parziale riapertura e gestione del settore immobiliare; il rischio di una crisi energetica europea di larga scala, almeno per il momento, sembrerebbe scampato.

Tornando alle stime dell’S&P500, in caso di Soft Landing, il mercato potrebbe riservare rendimenti attesi tra il 5% e il 10%, a fronte di un lieve miglioramento del rapporto prezzo utili, con una stima per l’S&P in area 4200-4300.

Tassi superiori al 5% dove possono condurre il rapporto EUR/USD?

Come visto nel corso del 2022, tassi più alti di quanto il mercato oggi si aspetti potrebbero portare il dollaro a rafforzarsi ancora di qualche punto, verso la parità. Bisogna sempre considerare che cosa il mercato abbia già incorporato: al momento, un incremento del costo del denaro a ridosso del 5% è stato quasi completamente prezzato (siamo al 4,9%) ed è in buona sostanza già incorporato nei prezzi di cambi a termine. Se tuttavia, Powell e il Board Fed decidessero di proseguire sulla strada dei rialzi, superando il terminal rate oggi previsto (senza che le altre BC principali seguano di pari passo), allora il dollaro tornerebbe a rafforzarsi.

Cosa vi aspettate sui tassi e quali sono le implicazioni di portafoglio?

Parlando di aspettative sui tassi è necessario mettere in evidenza le differenze che distinguono gli Stati Uniti dall’Europa, la prima soggetta a un’inflazione anche da domanda, la seconda soggetta a un’inflazione da costi, principalmente energia. Questo distinguo porta a una lettura diversa anche delle conseguenze dei futuri rialzi: quelli in Europa sono tarati su un diverso (minore) livello di tasso neutrale in termini reali (circa 0,5% in USA, a fronte di uno 0% in Europa), quindi un diverso traguardo. L’economia del Vecchio Continente non ha lo stesso dinamismo di quella statunitense, anche per via della maggior gradualità con la quale l’Europa ha voluto sfruttare la leva fiscale. Il problema per l’Europa è tuttavia il livello dell’inflazione corrente che, al 10%, non ha ancora mostrato segnali di inversione. Guardando alle scadenze più lontane, i rendimenti a 10Y sono risaliti di circa un quarto di punto sui Treasuries americani (al 3,75%) e di mezzo punto in Europa (al 2,4% per il Bund e di più in periferia) e i rendimenti reali a termine si collocano poco al di sopra i livelli di ‘neutralità’ (i tassi reali 5Y5Y sono rispettivamente allo 0,73% e 0,44%). I rispettivi Banchieri Centrali hanno ancora una volta chiarito di voler rimanere in territorio inequivocabilmente restrittivo: per tale ragione, anche se i rendimenti a 10 anni sono risaliti, rimaniamo tatticamente cauti sulla duration.

Quali movimenti sulla curva dei rendimenti dobbiamo aspettarci?

Guardando avanti, in un quadro in cui il rischio recessione è maggiore, la curva europea rimarrà verosimilmente piuttosto piatta, con le scadenze lunghe ancorate dalla predominanza dei ‘falchi’ nel direttorio della BCE. Per la Fed le cose potrebbero evolvere diversamente: nel corso dei prossimi mesi assisteremo alla rotazione di alcuni tra i governatori più falchi all’interno del board, i cui voti saranno sostituiti da esponenti più colombe. Non solo: già oggi esiste una certa divisione tra la vicepresidente Lael Brainard, capo delle colombe, e Jerome Powell, la cui principale preoccupazione è rischiare di passare alla storia come il governatore che ha lasciato scappare l’inflazione. Di fronte ad una discesa dell’inflazione (già in atto), dunque, Powell potrebbe dover dare più spazio alle colombe. A quel punto la curva USA potrebbe disinvertirsi significativamente (da -90bp tra 2Y e 10Y swap).

È il momento di investire in obbligazionario europee?

Diciamo che sì, si può investire nell’obbligazionario europeo, ma con un’accortezza: l’anno appena trascorso ci insegna che stare sulla parte a breve è formalmente corretto in termini di duration (l’effetto prezzo, una volta che i tassi salgono, viene infatti mitigato); tuttavia, quando la sorpresa dei rialzi è così forte, essa finisce comunque per fare male a tutti gli investitori, disciplinati o meno, anche a coloro che, corti di duration, non volevano assumersi troppi rischi.

Quando ci si sposta sulla parte intermedia, essendo oggi il punto di partenza molto diverso rispetto a quello di un anno fa, il rischio è sicuramente inferiore e si ha un cuscinetto accettabile. Per evitare di incappare in errori di ingresso, sia per il reddito fisso che per strumenti multi-asset a volatilità ridotta, un investimento programmato e per gradi come il Piano di Accumulo (PAC) rappresenta la migliore soluzione per diluire il rischio di ingresso.

Al momento, cosa c’è di meglio dell’obbligazionario?

Nel 2022 abbiamo assistito a uno shock di correlazioni: tutto è sceso simultaneamente. La correlazione equity-bond si è compressa in positivo, fattore che, in modo anomalo rispetto alla storia, è stato la principale causa di perdite. Ma non solo: le correlazioni tra asset class più rischiose e asset storicamente ritenute ‘rifugio’ (tra cui oro e yen) è venuta a mancare, così come non ha funzionato il VIX a protezione delle perdite registrate.

MAGO (un loro fondo multasset a basso rischio) dovrebbe continuare ad avere, tolto l’anno horribilis 2022, la capacità di fornire un rapporto rendimento/rischio (Indice di Sharpe) migliore del mercato, con un rigoroso controllo del rischio. Abbiamo già ripristinato la consistenza al numeratore (l’aspettativa di ritorni equity-bond viaggia ora tra il 4-5%, non più sotto il 2% come un anno fa). Ci manca invece di aggiustare il denominatore, cioè la volatilità, che è ancora vittima del problema di correlazione, legato al superamento del punto di svolta per la Fed. Oggi affrontiamo le ultime fasi di questo percorso, ma non siamo ancora scagionati dal rischio di crioterapia protratta al denominatore fintantoché non vedremo una decrescita importante dei salari.

L’analisi proposta ci porta a concludere che il 2023 potrebbe iniziare con delle caratteristiche simili al 2022, ma terminare in modo assi diverso quantomeno in termini di ripristino del regime di correlazioni, che consentano una diversificazione effettiva delle classi di attivo (che non siano tutte soggette agli stessi fattori di rischio come quest’anno). A quel punto, le Strategie Multi Asset adattive possono tornare ad offrire un ritorno (e Sharpe) superiore. Prendendo l’esempio della nostra strategia Global Multi Asset Opportunities, il rendimento atteso dal fondo è più o meno del 4%, con ancora un buon cuscinetto di liquidità da utilizzare tatticamente. Il 4% potrebbe diventare un 4,5%-4,8% una volta che si usasse anche l’ultimo 15-20% di liquidità. Questo depone a favore della possibilità, specie all’indomani di un anno così negativo, di recuperare una perdita a doppia cifra entro l’orizzonte minimo di investimento (3 anni) e con buon intervallo di confidenza anche entro i prossimi 12-18 mesi.

Qual è la vostra view sui mercati emergenti e su EMMA?

Come noto, EMMA è un prodotto multi-asset dedicato ai mercati emergenti: i punti cardine sono quindi la costruzione di portafoglio e lo stato di salute dei paesi in via di sviluppo. Sul primo punto, valgono le considerazioni precedentemente espresse sullo shock da correlazione. Sul secondo, quest’anno i mercati emergenti si sono trovati al centro di un fuoco incrociato, tra l’aggressività della Fed e una crisi geopolitica in un importantissimo paese emergente. Nel 2023 le cose potrebbero però essere diverse, perché possiamo mettere in fila alcuni argomenti a favore degli asset emergenti: il primo è che la politica monetaria nei paesi emergenti per una volta è stata in anticipo rispetto a quella dei Paesi sviluppati; in alcuni paesi in via di sviluppo il picco della restrizione monetaria è già arrivato, per cui nel 2023 qualche banca centrale potrà già intraprendere mosse di allentamento. Il secondo punto importante è che dal punto di vista fiscale abbiamo visto molta ortodossia nella gestione dei bilanci pubblici come nel caso del Messico, paese estremamente conservativo dal punto di vista fiscale. Il terzo punto riguarda il dollaro: probabilmente siamo arrivati a un picco ciclico della forza del dollaro e questo è positivo per i paesi emergenti; ulteriore elemento, è l’avvicinamento al raggiungimento dell’obiettivo del picco sui tassi. Ultimo punto, il differenziale di crescita economica, che nel 2023 sarà a vantaggio dei paesi in via sviluppo, scenario in cui storicamente si manifesta anche una sovra-performance finanziaria.

Quale è la vostra view sulla Cina?

La Cina è un caso particolare, sarà probabilmente l’unica grande area geografica con crescita economica in accelerazione. In Cina, inoltre, l’inflazione non è un problema e questo libera lo spazio per iniziative di stimolo monetario e fiscale. Eventuali cattive notizie economiche possono quindi diventare buone notizie per i mercati finanziari, il famoso “bad news is good news” che funziona nel caso in cui ci siano le condizioni per aspettarsi uno stimolo, peraltro qualcosa si è già iniziato a muovere. I dati economici in peggioramento vengono interpretati infatti come un’occasione per un allentamento monetario e/o fiscale. E sappiamo benissimo che la Cina è un mercato estremamente sensibile alle manovre di stimolo.

30/12/22 The Prudent Speculator: dove investire nel 2023

The Prudent Speculator e’ una rinomata newsletter (a pagamento) attiva da 45 anni con un ottimo track record. Riporto qui i loro “consigli” per il 2023 ovviamente sul mercato americano

L’inflazione elevata e l’aumento dei tassi di interesse hanno attirato gran parte dell’attenzione nel 2022, con i proclami di Jerome H. Powell e dei suoi colleghi della Federal Reserve che hanno fatto da catalizzatore di oscillazioni nei prezzi delle azioni. Naturalmente, questi movimenti sono stati generalmente verso il basso nei primi tre trimestri dell’anno, poiché l’S&P 500 è entrato nel territorio del Bear Market a giugno prima di toccare il minimo dell’anno il 12 ottobre.

Non sono sfuggiti alle perdite neanche i titoli Value in quei nove mesi, ma le azioni poco costose hanno retto molto meglio. L’indice Russell 3000 Value ha registrato un rendimento negativo del 18,0%, mentre la sua controparte Growth ha perso il 30,6%, il che è in linea con l’evidenza storica della sovraperformance del Value quando l’inflazione è alta, quando la Fed sta inasprendo e quando i tassi di interesse stanno salendo.

I titoli value hanno continuato a registrare rendimenti relativi migliori nel quarto trimestre, con un solido rally in atto per le società a basso costo, anche se sono continuate le difficoltà per molti titoli a prezzi elevati. Tale era la dispersione della performance che il divario tra le componenti Value e Growth dell’S&P 500 per il 2022 si è classificato al secondo posto da quando tali indici sono stati creati nel 1996.

Naturalmente, siamo entusiasti di vedere le azioni Value uscire un po’ di tempo al sole dopo un lungo inverno, soprattutto perché nel 2022 hanno generalmente superato in performance gli indici del reddito fisso sempre considerati come più sicuri. Ci piace anche che le azioni siano state in grado di scalare nuovamente il proverbiale Wall of Worry (muro della paura) nel quarto trimestre, superando i timori di un’inflazione alle stelle, dati economici più deboli del previsto, la guerra in corso nell’Europa orientale e prezzi elevati del carburante, per citare diverse preoccupazioni.

Forse perché molti portafogli sono carichi di azioni Growth, il bel rimbalzo nel quarto trimestre ha fatto ben poco per rallegrare l’umore degli investitori su Main Street. In effetti,la percentuale dei tori nell’indagine settimanale sul sentiment dell’AAII del 21 dicembre è sceso al 20,3% e il numero di orsi è balzato al 52,3%. Considerando che in genere ci sono più ottimisti che pessimisti, lo spread Bull-Bear meno del 32,0% è particolarmente degno di nota come uno dei più bassi della storia. L’indicatore AAII è ampiamente visto come una misura contrarian, a sostegno della massima di Wall Street, “Sii avido quando gli altri hanno paura e timoroso quando gli altri sono avidi”.

Ad essere onesti, non capiamo l’onnipresente negatività che sembra permeare la stampa finanziaria in questi giorni. Sì, le notizie sono un affare e la paura vende, ma il quadro dei posti di lavoro rimane solido, il PIL degli Stati Uniti reale (aggiustato per l’inflazione) del terzo trimestre è aumentato del 3,2% e la stima per la crescita economica interna del quarto trimestre secondo la Fed di Atlanta il 23 dicembre era del 3,7%. Le probabilità di una recessione nel 2023 sono alte, ma il forte calo delle azioni osservato nel 2022 sembrerebbe aver scontato molte cattive notizie che potrebbero o meno materializzarsi.

Riconosciamo che le perdite cartacee subite quest’anno sono molto reali, ma le flessioni, le correzioni e persino i mercati ribassisti sono una parte normale del processo di investimento. D’altra parte, i rimbalzi, i rally e i mercati rialzisti tendono a verificarsi con la stessa frequenza. Quindi ricordiamo sempre a noi stessi che il segreto del successo nelle azioni è non spaventarsi, poiché l’entità dei progressi ha sminuito quella dei ribassi. In effetti, nonostante molti periodi negativi, le azioni hanno goduto di rendimenti annualizzati dal 9,4% (crescita) al 13,0% (valore) negli ultimi nove decenni.

Negli ultimi 45 anni, siamo rimasti fermi nel nostro impegno a pescare nel bacino del valore e non vediamo motivi per abbandonare la nostra pratica di lunga data di possedere un insieme ampiamente diversificato di titoli scambiati per valutazioni relative scontate nel 2023. Dopo tutto, il divario tra Valore e Crescita è ancora molto ampio, con multipli degli utili del primo al di sotto della media di lungo periodo e prezzi del secondo al di sopra, nonostante la disparità di performance nel 2022.

NON ABBRANCATECI: SETTE TEMI DOVE TROVARE ATTIVAMENTE VALORE

Mentre gli indici azionari generalmente si concentrano su una o due misure di valutazione (ad es. prezzo/valore contabile) per segregare il mercato in divisioni Valore e Crescita, da tempo selezioniamo azioni per le pari opportunità, concentrandoci non solo su conto economico e stato patrimoniale calcolati in retrospettiva. Sì, pensiamo che questi siano importanti e non prenderemo in considerazione un’azione per l’acquisto a meno che non si collochi in alto nel nostro sistema di punteggio proprietario, ma i mercati sono disseminati delle ossa delle azioni che a un certo punto sono state scambiate per un P/E a una cifra o con un grande sconto rispetto al valore contabile, solo per vedere i profitti evaporare e le attività svalutate quasi a niente.

Non sempre possiamo evitare le cosiddette trappole del valore, ma abbiamo a lungo aggiunto revisioni qualitative delle nostre aziende al mix nel tentativo di garantire un modello di business praticabile, una sana posizione competitiva, una gestione capace e, nel caso di molte aziende cicliche, i mezzi per arrivare alla prossima ripresa. Inoltre, e forse la cosa più importante, i nostri prezzi target incorporano la nostra visione delle prospettive di crescita a lungo termine di ciascuna società, in modo che le azioni che scegliamo di acquistare offrano un significativo potenziale di rendimento totale (apprezzamento del capitale e reddito) rispetto al rischio che pensiamo sia insito in nostra proprietà.

The Prudent Speculator è giunto al suo 46° anno e lavoriamo sempre per evolvere le nostre metodologie, ma pensiamo che il nostro approccio unico e disciplinato alla navigazione nei mercati azionari continuerà a servirci bene poiché crediamo che ci sia molto valore disponibile in singoli raccolta titoli. Tenendo presente ciò, descriviamo in dettaglio sette temi e titoli specifici che riteniamo dovrebbero essere presi in considerazione da coloro che condividono la nostra visione a lungo termine mentre ci dirigiamo verso il 2023 e oltre.

MERCE DI QUALITÀ IN SVENDITA

Dato che siamo in un mercato ribassista, la maggior parte dei titoli ha sopportato una significativa pressione di vendita quest’anno, spesso con scarsa considerazione per le prospettive commerciali a lungo termine o il calibro dell’azienda. Senza dubbio, ci sono venti contrari per gran parte di Corporate America, ma pensiamo che oggi ci siano opportunità per acquisire la proprietà di società ben note e di qualità superiore a prezzi interessanti.

Il colosso delle apparecchiature di rete Cisco Systems (CSCO), il colosso della gestione di patrimoni BlackRock (BLK) e l’azienda sanitaria diversificata Abbott Labs (ABT) si distinguono come leader nel nostro processo di revisione qualitativa. Sì, l’etichetta di qualità è in qualche modo soggettiva, ma ciascuno di questi nomi a prezzi ragionevoli ha un rating di credito a lungo termine da Standard and Poor’s di “AA-” o migliore e un prezzo delle azioni in calo di oltre il 20% nel 2022.

BENIAMONE DEL MERCATO BUTTATE GIÙ

Sebbene Meta Platforms (META) (Facebook per capirci) sia dei quattro quello a un prezzo più da svendita, la potenza dei social media, anche il leader dei motori di ricerca Alphabet (GOOG), il re dell’elettronica di consumo Apple (AAPL) e della potenza del software Microsoft ( MSFT) hanno visto tutti i loro titoli maltrattati nel 2022 (dopo aver registrato enormi guadagni nel 2020 e nel 2021).

Certamente, il rallentamento economico, insieme all’enorme portata delle loro attività, ha pesato sulla psiche degli investitori, ma riteniamo che tutte e quattro le società offrano una crescita a un prezzo ragionevole, insieme a una sostanziale generazione di flussi di cassa che consente investimenti significativi in nuove iniziative, miglioramenti a prodotti e servizi esistenti e generosi programmi di restituzione del capitale.

I CONSUMATORI TENGONO ANCORA BOTTA

L’inflazione al suo livello più alto da decenni sta erodendo il reddito discrezionale, ma riteniamo che la spesa dei consumatori sia riuscita a resistere ragionevolmente bene. Senza dubbio, un tasso di disoccupazione del 3,7%, una crescita salariale decente e notevoli risparmi accumulati negli ultimi due anni forniscono ai consumatori i mezzi con cui continuare a spendere. In effetti, le persone hanno saldi dei conti bancari superiori alla media e un sostanziale patrimonio immobiliare, inoltre la spesa è stata ritardata a causa delle restrizioni del COVID-19, quindi riteniamo che il consumatore sia in una forma migliore per resistere a potenziali tempeste all’orizzonte rispetto a quanto suggerirebbero molti prezzi azionari malconci.

Naturalmente, i trader del mercato azionario spesso prima sparano e poi fanno domande, quindi quasi tutto ciò che ha a che fare con il consumatore è stato duramente colpito nel 2022, in considerazione del fatto che la spesa dei consumatori si esaurirà presto. Rispettiamo che il breve termine sia molto incerto, ma riteniamo che gli investitori volubili torneranno nuovamente ai titoli dei beni di consumo voluttuari abbattuti come hanno fatto dopo il crollo del COVID-19 nel 2020. A nostro avviso, alcuni dei titoli più colpiti, come l’operatore di supermercati discount Target (TGT), il produttore di giocattoli Hasbro (HAS) e il rivenditore di grandi magazzini Nordstrom (JWN) sono pronti a riprendersi.

LA FED HA PICCHIATO DURO

Sebbene la stima per la crescita del PIL reale nel 2023 sia stata ridotta allo 0,5% a dicembre, in calo rispetto all’1,2% di settembre, la Federal Reserve ha alzato di 50 punti base l’obiettivo per il tasso sui Fed Funds quel mese, dopo aumenti di 75 punti base a ciascuna le riunioni del FOMC di giugno, luglio, settembre e novembre. Mentre la Fed ha rallentato il ritmo degli aumenti dei tassi alla riunione del FOMC di dicembre, Jerome H. Powell & Co. prevede ora che il tasso sui Fed Funds salirà oltre il 5% nel 2023.

La Fed, decisamente meno accomodante, ha portato a tassi di interesse nettamente più elevati su tutti i terreni obbligazionari, ma questo dovrebbe avvantaggiare le banche regionali come Citizens Financial (CFG) e Bank OZK (OZK) che traggono una parte significativa del loro reddito dallo spread sugli interessi guadagnati dai prestiti rispetto ai costi pagati sui depositi. Sì, gli aumenti dei tassi a breve termine potrebbero influire sui costi di finanziamento, ma notiamo che molte (se non la maggior parte) banche nel nostro universo vantano saldi di deposito significativi rispetto ai prestiti sui loro libri contabili, quindi hanno meno bisogno di aumentare in modo aggressivo gli incentivi per attirare più denaro.

Rispettiamo il fatto che molti siano preoccupati che la Fed non sarà in grado di progettare un cosiddetto atterraggio morbido per l’economia e che ne deriverà una recessione, ma la maggior parte dei bilanci delle banche è in una forma fantastica, con molte riserve per perdite su prestiti e basse livelli di attività deteriorate. Inoltre, le grandi banche come Bank of America (BAC) e JPMorgan Chase (JPM) hanno flussi di entrate diversificati e si estendono a emittenti aziendali e municipali che cercano di finanziare investimenti a tassi ancora relativamente convenienti, dato che la media dei Fed Funds il tasso risalente agli anni ’60 è stato del 4,9%.

LE AUTO ELETTRICHE STANNO ACCELERANDO… MA I COMBUSTIBILE FOSSILI NON STANNO ANCORA FACENDO LA FINE DEL DINOSAURI

Le auto elettriche non sono certo nuove, sono apparse per la prima volta sulle strade (se così si possono chiamare) all’inizio del XIX secolo, ma sono svanite a favore dei motori a combustione a causa della necessità di una maggiore autonomia e velocità più elevate. I principali produttori, General Motors (GM), Ford e Toyota, hanno tutti dato una occhiata alla tecnologia, ma è stato solo quando la Tesla di Elon Musk è arrivata insieme a una Tesla Roadster basata su Lotus nel 2008 che i veicoli elettrici hanno iniziato a guadagnare terreno.

La scoperta, e le successive ricadute dello scandalo “Dieselgate” della Volkswagen, hanno innescato una folle corsa allo sviluppo di veicoli elettrici, che non sono esattamente a emissioni zero (l’energia deve provenire da qualche parte), ma hanno la promessa di migliorare il business delle persone- muovendosi su molti fronti. Ovviamente, abbiamo tenuto d’occhio Tesla negli ultimi dieci anni, ma non l’abbiamo trovata nel campo del valore fondamentale, o addirittura vicino ad esso, in nessun momento.

Nonostante siano partiti molto indietro, le grandi case automobilistiche stanno correndo per recuperare e stanno impiegando i capitali necessari per realizzarlo. Fortunatamente, i consumatori se ne sono accorti e stanno premiando attori del calibro di General Motors in modo così forte che sta anticipando i suoi piani di “elettrificazione” di anni, il che è significativo, considerando che le case automobilistiche non sono note per essere agili. Anche i governi si stanno muovendo, finanziando miglioramenti delle infrastrutture, fornendo sussidi ai consumatori e offrendo agevolazioni fiscali.

Tale entusiasmo rappresenta anche un buon punto di ingresso per Albemarle (ALB), un giocatore forte nella corsa all’oro EV. Il produttore di litio ha annunciato piani nel 2022 per costruire un nuovo impianto di lavorazione del litio negli Stati Uniti che raddoppierà la quantità di metallo per batterie EV che attualmente produce, mentre i profitti sono esplosi.

Il boom dei veicoli elettrici non significa che le attività energetiche convenzionali siano uomini morti che camminano, soprattutto perché più di due terzi dell’energia degli Stati Uniti viene consumata da un settore diverso dai trasporti. Al contrario, un minore investimento nelle fonti convenzionali e una solida domanda hanno portato a un aumento dei prezzi dell’energia su tutta la linea.

Tenendo conto dei massicci sconvolgimenti nei mercati dell’energia a causa della guerra in Ucraina e dei frequenti battibecchi geopolitici sui livelli di produzione e delle sfide per trovare nuovi pozzi a basso costo, prevediamo che un contesto di domanda piatta con una riduzione dell’offerta si tradurrà in un aumento dei prezzi in generale, e quindi in un miglioramento redditività per operatori del calibro di Civitas Resources (CIVI) e EOG Resources (EOG), che vantano anche redditizi pagamenti di dividendi variabili.

È UN GRANDE GRANDE MONDO LÀ FUORI

Sebbene la performance del mercato estero sia stata positiva nel 2021, in genere è rimasta indietro rispetto ai principali indici nazionali e i rendimenti nel 2022 non sono stati eccezionali, anche in Europa. Pertanto, riteniamo che esistano opportunità significative per raccogliere affari selezionati e quelli che riteniamo essere temporaneamente molto depressi. La diversificazione per area geografica è preziosa, a nostro avviso, e abbastanza semplice da implementare, in particolare con le ricevute di deposito americane (ADR) negoziate nelle borse statunitensi e le operazioni estere incorporate nei flussi di reddito multinazionali per molte delle nostre partecipazioni con sede negli Stati Uniti.

Approfittiamo di questa capacità con la nostra proprietà in una varietà di società straniere, dal corriere tedesco Deutsche Post (DPSGY), che ricava l’80% delle entrate al di fuori delle Americhe, al produttore di farmaci francese Sanofi (SNY), che guadagna due terzi delle sue entrate all’estero, ha una solida pipeline terapeutica e sfoggia metriche di valutazione ragionevoli.

Le operazioni di ManpowerGroup (MAN) hanno sede negli Stati Uniti, mentre il 67% dei ricavi proviene dall’Europa. Il fornitore di servizi per il personale ha abilmente navigato in precedenti espansioni e contrazioni in tutto il continente, premiando gli azionisti con profitti considerevoli e dividendi generosi attraverso alti e bassi.

LE COSE BUONE ARRIVANO IN PACCHETTI PICCOLI (E MEDI).

I titoli a bassa capitalizzazione (definiti da Russell/FTSE come le 2.000 società più piccole nell’ampio indice Russell 3000 di mercato) della varietà Value hanno superato le loro controparti di crescita di 12 punti percentuali nel 2022. Sebbene i titoli Value a bassa capitalizzazione siano stati colpiti particolarmente duramente nel Bear Market che si è verificato all’inizio della pandemia, hanno superato i titoli Growth di quasi un margine di due a uno (dal 106% al 58%) rispetto al punto più basso del 23 marzo 2020. Mentre parte della disparità di valutazione è scomparsa via grazie ai forti rendimenti delle azioni Value, riteniamo che esista ancora un significativo potenziale di apprezzamento in questo angolo del mercato azionario.

Le nostre strategie di punta Value all-cap includono nomi a piccola e media capitalizzazione, ma offriamo anche ai nostri clienti di gestione patrimoniale e gestione patrimoniale una strategia di conto gestito che si rivolge specificamente ai titoli azionari Small-and-Mid-Cap Dividend (SMiD). Il rapporto P/E a termine sul portafoglio SMiD è vicino a 10, rispetto a 18 per l’indice Russell 1000 e 15 per l’indice Russell 1000 Value a prezzi ragionevoli.

Considerando la nostra strategia SMiD, diversi nomi che evidenziamo per il 2023 e oltre sono il produttore di batterie industriali Enersys (ENS), il produttore di vagoni ferroviari Greenbrier Cos (GBX), il fornitore di prodotti ottici e fotonici Lumentum (LITE) e il costruttore di case MDC Holdings (MDC).

Anche se storicamente più volatili, ci piacciono i titoli a piccola e media capitalizzazione per il loro maggiore potenziale di rialzo, oltre alle valutazioni generalmente meno costose. Il nostro approccio ovunque ci consente di trovare valore in tutto l’universo azionario e riteniamo che lo stagno SMiD sia attualmente ben fornito in cui pescare.

CHIUSURA

Coloro che hanno letto queste prospettive semestrali non dovrebbero essere sorpresi di vedere che i nostri temi sono poco cambiati. Dopotutto, stiamo acquistando le nostre azioni sottovalutate per il loro potenziale da tre a cinque anni o più, con l’intenzione di detenerle per un ciclo economico o due. Riteniamo che il mercato stia offrendo a chi ha orizzonti temporali a lungo termine sostanziali opportunità, come evidenziato dalla litania di nomi sopra menzionati, mentre la maggior parte offre generosi pagamenti di dividendi, con quel reddito che aiuta gli investitori a navigare meglio nell’inevitabile volatilità dei prezzi delle azioni.

Naturalmente, è ancora necessario costruire un portafoglio diversificato di questi titoli, quindi offriamo il promemoria che disponiamo di servizi di gestione patrimoniale e patrimoniale. Del resto, ci sentiamo propensi a ribadire che il segreto del successo negli investimenti non è semplicemente selezionare buoni titoli, ma non spaventarsene.

Vannevar Bush ha detto: “La paura non può essere bandita, ma può essere calma e senza panico; può essere mitigato dalla ragione e dalla valutazione”, quindi per i nostri abbonati alla newsletter e clienti di account gestiti, facciamo buon uso dei nostri nervi d’acciaio offrendo ogni settimana un’ampia prospettiva scritta sugli avvenimenti nei mercati azionari. In effetti, nel corso degli anni abbiamo guadagnato denaro dalla nostra detenzione di titoli e dalla selezione dei titoli.

COLLABORA CON NOI

Per oltre 45 anni, abbiamo collaborato con i nostri clienti nel loro processo decisionale di investimento mentre perseguono i loro obiettivi finanziari a lungo termine. Ci impegniamo a mantenere i tuoi obiettivi, le tue preoccupazioni e il tuo atteggiamento nei confronti degli investimenti al centro del tuo piano. Se sei pronto a provare il nostro approccio di investimento personalizzato e l’eccezionale servizio clienti, contatta Jason R. Clark, CFA al numero 949.424.1013 o jclark@kovitz.com.

2023: Moneyfarm: cosa dobbiamo aspettarci dai mercati?

da Roberto Rossignoli29 Dicembre 2022, 1:58 pm

Premesso che non sono un fan di Moneyfarm (le mie valutazioni qui: Indicizzato contro gestito) queste sono le loro previsioni per il 2023

Gli ultimi 12 mesi hanno messo a dura prova i nervi degli investitori. Entrando nel 2023, la grande domanda per cui tutti vogliono una risposta è: quanto durerà la flessione del mercato e quando inizieremo a vedere una ripresa?

Non è semplice dare una risposta, ma ritengo che per avere un’idea più chiara su cosa ci aspetta bisogna concentrarsi su tre fattori fondamentali: la crescita economica, l’inflazione e la politica monetaria (che è un sottoprodotto dei primi due).

Quando arriverà la recessione?

Per quanto riguarda la crescita economica, il 2022 è stato un anno peculiare. Negli ultimi mesi abbiamo assistito a un costante deterioramento degli indicatori di sentiment. Questi indicatori vengono stimati attraverso dei sondaggi e, come tali, riflettono la percezione dei manager che vengono intervistati.

Lo scorso anno, alla visione pessimista degli operatori non si è accompagnato un diffuso peggioramento dell’economia (soprattutto negli Stati Uniti e nell’Europa continentale). I dati effettivi (ad esempio: consumi, statistiche sul mercato del lavoro, scorte, tassi di disoccupazione, immatricolazioni di automobili, affari immobiliari) sono stati marginalmente positivi negli Stati Uniti e superiori alla media in Europa.

Questo vuol dire che i manager intervistati sono stati troppo pessimisti? Sarebbe una semplificazione eccessiva. Sicuramente l’inaspettato aumento dell’inflazione ha creato una situazione imprevista che ha causato incertezza e panico nelle imprese. Non bisogna inoltre dimenticare che i dati di sentiment tendono ad anticipare le tendenze economiche. Il fatto che per il momento l’economia mondiale abbia evitato una recessione non significa che non potrà subirne una nel corso del 2023. La buona notizia è che l’aspettativa di una contrazione dell’economia è già stata prezzata dai mercati, almeno in parte.