un bell’articolo di oggi sul Sole 24 Ore che da conto della progressiva marginalizzazione del dollaro nel sistema dei pagamenti mondiali. L’articolo ovviamente essendo di un giornale dell’establishment è molto prudente: la lettura politica si intravvede in filigrana. Quindi ne do io una lettura più cruda.

Dollaro e potenza degli USA sono due cose intimamente legate: il dollaro e’ forte perché alle spalle ha una potenza economica ma soprattutto militare ma anche gli Usa sono forti perché la loro moneta è adottata come mezzo di pagamento dal resto del mondo. Mi spiego meglio: all’America stampare 100 dollari non costa niente -neanche più’ la carta filigranata perché adesso vengono creati virtualmente – ma il resto del mondo per avere 100 dollari deve cedere beni o servizi di pari valore. Tutti questi dollari che ci sono in giro per il mondo che servono come moneta di riserva e per i pagamenti fra nazioni sono un prestito a tasso zero e di fatto irredimibile fatto all’America. Gli Usa sono sempre stati ben attenti che nessuno attentasse al loro status di moneta di riferimento per i pagamenti mondiali, prova ne sia che Saddam Hussein e Gheddafi sono stati fatti fuori non perché fossero dei “dittatori” (da quanto in qua gli Usa si preoccupano di non avere rapporti con dittatori per motivi etici: basta guardare all’Arabia Saudita…) ma perché avevano ipotizzato di farsi pagare il petrolio con un altra valuta.

Ma stavolta hanno peccato di onnipotenza: hanno bloccato le riserve valutarie in dollari della Russia dopo l’invasione dell’Ucraina. E il resto del mondo ha cominciato a chiedersi: ma non e’ che prossimamente entriamo nel mirino degli USA e con la scusa di “esportare la democrazia” anche a casa nostra saccheggiano le nostre riserve presso di loro? Ed ecco che tutti hanno cominciato a guardarsi attorno e ridurre la loro esposizione al dollaro. Ed e’ un fenomeno destinato ad autoalimentarsi: più’ si creano alternative credibili al dollaro più’ la quota di mercato del dollaro scende e piu’ questa scende più’ aumenta l’appetibilità delle monete alternative…

Il lento tramonto del petrodollaro indebolito da sanzioni e shale oil Sissi Bellomo

Il Sole 24 Ore 05 set 2023

Mercati e geopolitica. La valuta Usa è ancora senza rivali, ma uno dei pilastri che sorreggono la sua egemonia si sta incrinando Il biglietto verde ha perso l’esclusiva nel pagamento delle forniture di petrolio e l’influenza sulle quotazioni del barile è

Nessuna valuta è ( ancora) in grado di rubare lo scettro a Re Dollaro. Ma uno dei pilastri che da oltre cinquant’anni sorreggono il trono del biglietto verde – il legame con il petrolio – si è ormai incrinato.

Il tramonto del petrodollaro non è imminente e tanto meno l’ascesa di un ipotetico petroyuan, suggestione più vicina alla fantapolitica che alla realtà in un orizzonte di breve termine. Eppure il mondo sta cambiando in fretta. E l’emergere di nuove forme di multilateralismo ha cominciato a insidiare posizioni di forza che fino a poco tempo fa sembravano inattaccabili e da cui tuttora dipende in gran parte l’egemonia economica e finanziaria degli Stati Uniti.

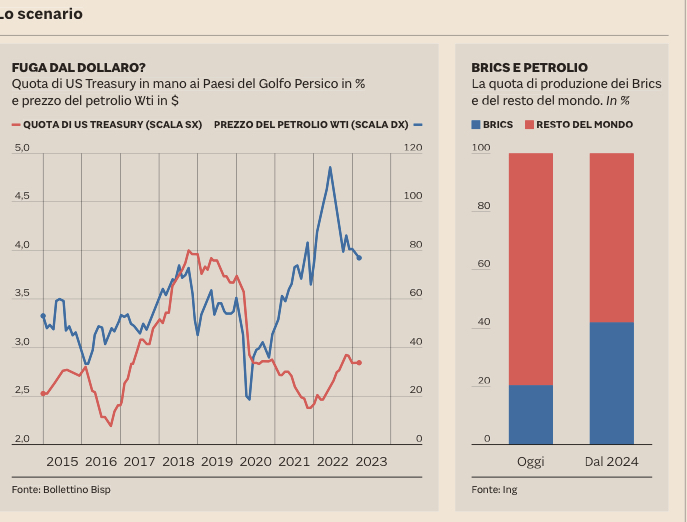

Il dollaro ha smesso di regnare incontrastato negli scambi commerciali di idrocarburi, che sempre più spesso – complici le sanzioni contro Russia, Iran e Venezuela – vengono pagati con altre valute: un fenomeno che secondo JP Morgan potrebbe già riguardare fino a un quinto delle esportazioni mondiali di greggio e che promette di guadagnare ulteriore forza con l’ingresso dell’Arabia Saudita, degli Emirati arabi uniti e dello stesso Iran nella cerchia dei Brics, sancito una decina di giorni fa dal “club” delle economie emergenti.

L’allargamento dei Brics

I nuovi membri entreranno il 1° gennaio 2024, insieme ad Argentina, Egitto d Etiopia. E a quel punto l’alleanza – di cui fanno già parte, come evidenziato dall’acronimo, Brasile, Russia, India, Cina e Sudafrica – riunirà alcuni tra i maggiori importatori ed esportatori di petrolio al mondo, accomunati per diverse ragioni dal desiderio di spezzare il predominio degli Usa non solo in questo mercato, ma più in generale nelle istituzioni che governano l’economia globale.

I Brics hanno anche una banca – la Nuova banca di sviluppo, oggi guidata dall’economista Dilma Rousseff, ex presidente del Brasile – che punta a sostenere le economie emergenti con aiuti in valute diverse dal dollaro, sottraendole all’influenza degli Usa e delle altre potenze del G7, che tengono le redini della Banca mondiale e del Fondo monetario internazionale.

Sono sviluppi importanti dal punto di vista geopolitico, che devono ancora manifestare appieno i potenziali effetti. Ma non sono gli unici.

Il vento sta cambiando anche sui mercati finanziari, dove l’influenza del dollaro sulle quotazioni del barile appare indebolita. Il tradizionale rapporto di correlazione inversa, per cui il valore del petrolio tendeva a diminuire quando il biglietto verde si rafforzava, è molto meno intenso di un tempo e sempre più spesso capita che i due asset si apprezzino in parallelo, con ricadute negative per i Paesi importatori ( come l’Italia), che sono costretti a subire l’effetto sfavorevole del cambio in aggiunta ai rincari nominali.

Il prezzo del barile

Secondo JP Morgan tra il 2005 e il 2013 un aumento dell’ 1% del valore del dollaro ( ponderato in base agli scambi commerciali) si traduceva in un ribasso del 3% del prezzo internazionale del petrolio, mentre nel periodo 2014- 2022 provocava una discesa di appena lo 0,2%. La banca ricorda che le prime sanzioni contro Mosca, inflitte dopo l’annessione della Crimea, risalgono proprio al 2014 e ipotizza che all’origine del cambiamento possa esserci anche l’aumento degli acquisti di petrolio russo in valute diverse dal dollaro.

Un’altra ricerca sullo stesso fenomeno, pubblicata la primavera scorsa sul bollettino della Banca dei regolamenti internazionali ( Bis), sposta l’accento sul nuovo ruolo degli Usa, diventati grandi esportatori di idrocarburi nell’ultimo decennio grazie allo shale oil e allo shale gas: il dollaro avrebbe iniziato a comportarsi come una “commodity currency”, una valuta simile a quelle del Canada o dell’Australia, colossi dell’export di materie prime, che risultano avvantaggiati nei periodi in cui queste salgono di prezzo.

Il divorzio tra dollaro e petrolio, secondo gli autori dello studio, aumenta il rischio di stagflazione nei Paesi importatori. Inoltre ci sono possibili effetti collaterali sul debito Usa: « Spesso i petrodollari sono stati riciclati in Treasuries » , si legge, e questo ha contribuito non poco a rafforzare lo status di valuta di riserva del dollaro. Ma oggi che gli Usa importano meno ( anzi, sono addirittura esportatori netti) il flusso di petrodollari nel sistema finanziario globale si è assottigliato: fenomeno che, oltre ad avere un impatto sulla liquidità, « potrebbe influenzare le scelte valutarie nella fatturazione commerciale e nella gestione delle riserve » . In particolare « alcuni esportatori di materie prime » potrebbero essere incoraggiati a « soddisfare i desideri dei loro nuovi clienti più importanti » , interessati ( anche solo per motivi economici) a ridurre l’esposizione al dollaro. Tra questi spicca la Cina, oggi decisa a promuovere lo status del reminbi come valuta di scambio internazionale.

Lo studio pubblicato dalla Bis fa notare che i colossi petroliferi del Golfo Persico di recente hanno ridotto gli acquisti di debito Usa anche in periodi di rialzo delle quotazioni del petrolio, segno che « forse c’è stato un aumento della fatturazione dell’export in valute diverse » dal biglietto verde. L’Arabia Saudita è un caso esemplare ( benché non isolato): grazie all’export di petrolio Riad l’anno scorso ha incassato 326 miliardi di dollari, un record dal 2012, ma ha venduto Treasuries riducendo il valore in portafoglio ai minimi da sei anni ( 108,1 miliardi di dollari a giugno, secondo dati del dipartimento del Tesoro Usa).

Sanzioni e de- dollarizzazione

Il dollaro è ancora senza rivali come valuta di riserva, ma nelle casse delle banche centrali il suo peso nel 2022 si è ridotto al 59% a livello globale, dal 71% alla fine dello scorso millennio ( statistiche Fmi). La quota – che in fin dei conti è tornata ai livelli del 1995 – si è sgonfiata anche per effetto del ribasso delle quotazioni dei titoli. Ma la spinta alla de- dollarizzazione nei Paesi emergenti non è mai stata così forte, come evidenzia anche l’accumulo record di riserve auree, a ritmi che non si vedevano dal 1950.

Decisivo nel convincere ad allontanarsi dal biglietto verde è stato il ricorso da parte degli Usa a sanzioni extraterritoriali sempre più frequenti e severissime: dopo l’Iran, anche la Russia – Paese ben più importante per l’economia globale – è stata esclusa dal sistema di pagamenti Swift e si è vista congelare riserve per oltre 300 miliardi di dollari. Nessuno si sente più al sicuro, a cominciare dalla Cina, che con Washington ha relazioni sempre più tese.

Al forum di Davos, lo scorso gennaio, avevano fatto scalpore le dichiarazioni del ministro delle Finanze saudita, Mohammed Al- Jadaan, secondo cui Riad « non ha alcun problema a discutere come regolare gli accordi commerciali, in dollari statunitensi, in euro o in riyal sauditi » . Il reminbi non è stato espressamente citato dal ministro, ma i rapporti con Pechino sono sempre più stretti, in termini di interscambio e di collaborazione su progetti di investimento. E comunque sono parole che pesano.

I patti con l’Arabia Saudita

Dal punto di vista politico Al- Jadaan ha messo una pietra tombale sul petrodollaro, che era stato formalmente istituito sull’onda dello shock energetico del 1973, con un patto di ferro tra il presidente Usa Richard Nixon e il re saudita Faisal bin Abdulaziz Al Saud: il petrolio sarebbe stato commerciato esclusivamente in dollari. In cambio Washington si era impegnata a difendere la sicurezza del regno, rifornendolo di armi e garantendo appoggio militare in caso di necessità. Sulla carta l’Arabia Saudita rimane alleata degli Usa, ma le relazioni si sono deteriorate molto negli ultimi anni. E Riad ha intrecciato rapporti ( non solo economici) sempre più stretti con Pechino e in parte anche con Mosca.

Altri Paesi stanno contribuito in modo ancora più attivo ad attenuare l’isolamento economico della Russia. Tra questi gli Emirati arabi uniti – che si sta dimostrando un partner commerciale sempre più solido per Mosca – e l’India, divenuta uno dei maggiori importatori di petrolio russo, che paga secondo Reuters anche in rupie e in dirham emiratini ( valuta comunque “sicura”, in quanto il cambio è agganciato al dollaro, come del resto quello del riyal saudita).

In Iraq, altro gigante petrolifero, la banca centrale ha intanto annunciato lo scorso febbraio che accetterà pagamenti in yuan dalla Cina. E a marzo Pechino per la prima volta nella storia ha effettuato più transazioni internazionali con la propria valuta che con il dollaro.

La sfida dei barili di carta

Nello stesso mese di marzo la Repubblica popolare ha anche comprato per la prima volta un carico di Gas naturale liquefatto ( Gnl) pagando in yuan: la transazione è avvenuta tra Cnooc e la compagnia francese TotalEnergies, attraverso la Shanghai Petroleum and Natural Gas Exchange. La borsa, in cui dal 2018 si negoziano future sul petrolio denominati in valuta cinese, è uno dei cavalli di Troia con cui il gigante asiatico sta cercando – per ora senza risultati – di espugnare la fortezza del dollaro. Insidiare il biglietto verde sui mercati finanziari, quelli in cui si scambiano barili “di carta”, è una sfida decisiva per spezzarne il predominio. Ma è forse anche la più difficile da vincere.