11/03/23 Polizza assicurazione Cattolica cosa intendo fare io. (Ci ho pensato tutto il giorno…..)

*** per semplicità continuo a chiamarla Cattolica anche se ora è diventata Generali.

Come sapete io sono sempre stato un fans della polizza soci della Cattolica una delle migliori sul mercato per i “caricamenti” bassissimi.

La avevo sottoscritta perché per le sue caratteristiche – che ho tante volte spiegato – mi avrebbe garantito un rendimento accettabile anche in un momento di tassi bassi ed in effetti quando il rendimento del bot ad un anno è sceso sotto zero Cattolica ha reso.

Con il 2022 è cambiato tutto: l’esplosione dell’inflazione ha obbligato ad alzare i tassi e adesso i titoli di stato a breve pagano interessi netti sopra il 3% parecchio più alti di quelli che ci possiamo attenderci dalla gestione separata della assicurazione e probabilmente tali resteranno per ancora qualche anno.

Io ero orientato a tenerla ragionando sul lungo termine ma nel frattempo la situazione si è molto aggravata. L’effetto del rialzo dei tassi ha provocato un forte calo dei prezzi delle obbligazioni e dei titoli di stato dove avevano investito le banche e le assicurazioni che se li dovessero vendere ora porterebbero a casa delle perdite colossali.

Il problema è: perché vendere? Perché se sul mercato si sparge la paura tutti corrono a prelevare e allora banche\assicurazioni DEVONO vendere per fare fronte alle richieste.

Per questo motivo in America in 2 giorni è saltata la Silicon Valley Bank 16’ banca del paese: l’ente di garanzia dei depositi ne ha preso il controllo venerdì per liquidarla. L’assicurazione statale in America garantisce fino a 250.000 dollari: lunedì tutti i risparmiatori si troveranno a disposizione sul conto i loro soldi fino a 250.000$ per la parte eccedente si vedrà se e quanto si ricaverà dalla liquidazione. E il problema che almeno 150 miliardi – soprattutto di aziende high tech e startup NON sono assicurati. Ne parlo diffusamente QUI

Voci autorevoli stanno chiedendo al governo di intervenire entro l’apertura dei mercati Lunedì perché il GROSSO RISCHIO è che in un clima di si salvi chi può parta la corsa ai prelevamenti per le banche considerate a torto o a ragione a rischio e allora i crolli si susseguiranno a catena.

E le assicurazioni? Anche i soldi delle polizze dei clienti sono investiti per la maggior parte in titoli di stato\obbligazioni che al momento scontano una grossa perdita potenziale (complessivamente 56 miliardi a fine 2022 ma con l’ulteriore aumento dei tassi saranno ora di più) Isvap (l’ente che controlla le assicurazioni) tiene sotto controllo il “solvency ratio” (la capacità della assicurazione di far fronte ai riscatti) chiedendo in caso di rischio di aumentare il capitale sociale.

E siamo arrivati ad Eurovita una compagnia da 19 miliardi di raccolta messa insieme da Cinven un fondo private inglese comperando portafogli di polizze da vari operatori. Da buon fondo avvoltoio negli anni buoni Cinven ha spolpato la compagnia e adesso si è rifiutato di capitalizzarla per ricostruire il Solvency. ISVAP HA COMMISSARIATO EUROVITA e sospeso i riscatti fino al 31/3

In queste condizioni nessuno la vuol comperare neanche gratis ma tutti sperano che per evitare l’impatto disastroso sul mercato le grosse assicurazioni e le banche che ne hanno distribuito i prodotti mettano mano al portafoglio e la salvino. Però intanto il tempo passa e la scadenza si avvicina.

Cosa comporta la liquidazione di Eurovita? Che i titoli in portafoglio verrebbero venduti portando a casa le perdite e che queste perdite verrebbero ripartite fa gli assicurati. Sarebbe uno shock terribile per l’italiano medio scoprire che la sua assicurazione vita considerata fino ad un minuto prima l’investimento più sicuro non lo è che che invece dei 10.000 euro scritti sull’ultimo rendiconto gliene vengono restituiti 9.000 o 8.500.

Partirebbe subito una corsa ai riscatti in grado di impensierire anche chi come le Generali ha le spalle molto più robuste di Eurovita.

E da qui NASCE LA MIA PAURA: che di fronte ad un evento fortemente destabilizzante il legislatore intervenga mettendo dei paletti all’uscita: ad esempio la possibilità di prelevare al massimo il 20% ogni anno per dar modo alle compagnie di far fronte ai riscatti con i titoli in scadenza senza dover vendere in perdita.

Perché una cosa è chiara: se salta EUROVITA nessuno metterà più un euro nelle polizze vita.

E allora? Allora io martedì (lunedì da noi è la festa del santo patrono) vado in agenzia e riscatto la mia polizza.

Larga la foglia… stretta la via … dite la vostra che io ho detto la mia….

ABC delle assicurazioni Ramo Primo

Cominciamo con lo spiegare cosa sono le assicurazioni Ramo Primo: sono – o meglio erano – la forma tipica di risparmio fatta con una compagnia di assicurazione.

Il sottoscrittore versava una cifra alla assicurazione – una tantum oppure con un versamento annuale – questa la investiva in una “gestione separata” e riconosceva il guadagno di questa gestione all’assicurato al netto di una loro commissione annua di gestione.

I vantaggi evidenti di una assicurazione di questo tipo erano (e poi vedremo perché erano…)

il rendimento minimo garantito: l’assicurazione indipendentemente dai risultato della sua gestione garantiva un rendimento minimo annuale. Che con il tempo si e’ via via ridotto fino a zero ma questo come vedremo non inficiava la validità del prodotto.

il consolidamento del risultato Questo e’ particolarmente importante: quello che e’ guadagnato ogni anno si consolida e non può essere più intaccato. Facciamo un esempio confrontandolo con un fondo di investimento obbligazionario: da inizio d’anno tutti i fondi obbligazionari a causa dell’aumento dei tassi di interessi sono scesi. Quello che era il guadagno a fine anno adesso non c’e’ più, invece con una polizza di assicurazione ramo primo il guadagno a fine anno si è consolidato e rimane.

L’esenzione dal bollo del 2xmille annuo sembra poco ma su tanti anni incide

L’impignorabilità e l’insequestrabilità purché non vi siano intenti elusivi. Ma questo interessa a poche persone (chi ha un attività che potrebbe potenzialmente fallire)

L’esenzione dalla imposta di successione anche qui vista l’attuale (2022) esenzione per importi inferiori a 1 milione per erede interessa pochi privilegiati.

La possibilità di lasciare i soldi a chi si vuole sempre in esenzione di imposta ad esempio all’amante giovane … (sempre comunque facendo salva la legittima: se uno ha moglie e figli parte del patrimonio va per legge a loro. Se una assicurazione con beneficiario terzo va ad incidere su questa parte dell’eredità l’assicurazione è impugnabile)

Come funziona la gestione separata

La “gestione separata” per mezzo della quale l’assicurazione gestisce i soldi degli assicurati ha una caratteristica cruciale: la valutazione al costo storico. Bisogna cercare di capire bene come funziona per avere chiari i pregi e difetti delle polizze Ramo Primo.

Confrontiamola con un fondo di investimento obbligazionario. Questo ha in portafoglio una serie di titoli – Btp Cct obbligazioni societarie etc. – ogni giorno il fondo calcola il suo patrimonio in ragione del prezzo di ogni singolo titolo e pubblica il valore della quota sul giornale. Questo comporta che in un periodo di tassi calanti come quello che abbiamo vissuto per lungo tempo fino all’anno scorso il prezzo dei titoli sale e di conseguenza anche il valore del fondo. Quando il ciclo si inverte e i tassi cominciano a salire come sta succedendo ora, i prezzi dei titoli scendono e di conseguenza anche il valore del fondo.

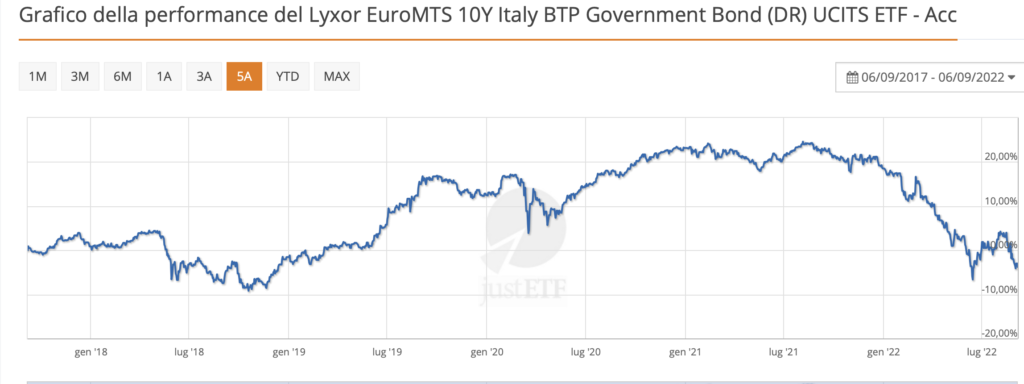

Esemplifico la cosa con il grafico a 5 anni dell’ETF che investe nei titoli di stato italiani a 10 anni salito a ottobre 2021 per poi crollare man mano che l’inflazione faceva aumentare i tassi di interesse sul mercato:

Invece la “gestione separata” lavorando a costo storico valuta il suo patrimonio non sulla base del valore puntuale dei titoli che contiene al suo interno ma a quello che le sono costati al momento dell’acquisto.

Ad esempio un Btp 2037 anni acquistato nel 2012 all’emissione a 90 man mano che i tassi sono scesi ha visto il suo prezzo via via lievitare fino a 140 ma per la gestione separata e’ sempre rimasto in carico 90: un milione acquistato per 900.000 euro sulla contabilità della gestione è sempre rimasto a 900.000 euro anche se ad un certo punto ne valeva 1.400.000.

Queste plusvalenze non contabilizzate hanno permesso di creare un “tesoretto” che utilizzato accortamente (vendendo di volta in volta parte di questi titoli contabilizzandone le plusvalenze) ha permesso alla gestione separata di riconoscere ogni anno un certo rendimento anche negli ultimi tre anni quando i tassi a breve erano andati a zero se non sotto.

E questo per chi voleva investire della liquidità praticamente senza rischio e portando a casa un rendimento accettabile e’ stata una manna.

Perché equipararla alla liquidità quando le assicurazioni vita sono nate per essere un investimento a lunga scadenza? Semplice: perché la garanzia del consolidamento annuo del rendimento la rendeva di fatto un BOT ad un anno con la differenza che gli ultimi 3 anni i BOT hanno avuto rendimenti negativi mentre grazie al “tesoretto” le assicurazioni ramo primo sono riuscite a riconoscere rendimenti superiori al 2%

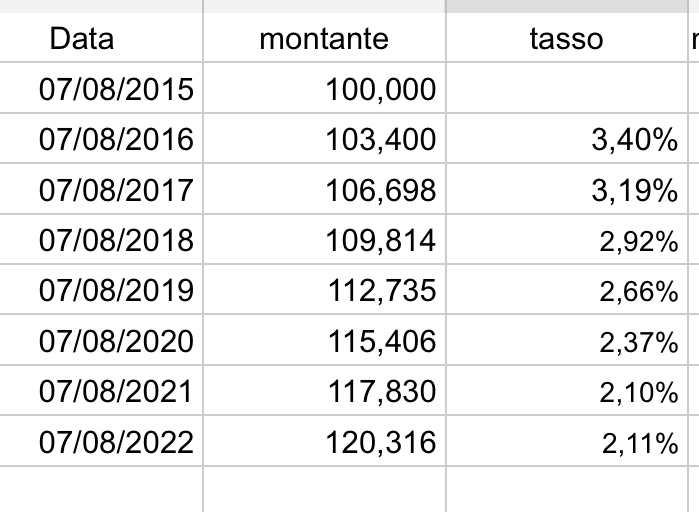

Questo il rendimento della mia assicurazione personale: una Cattolica Socio Più da quando la ho sottoscritta e il suo confronto con l’ETF sui titoli di stato italiani 1-3 anni di durata:

La scelta opportunistiche e’ stata vincente però solo per chi la aveva presa per tempo: a causa del “costo” di questi prodotti (la garanzia del consolidamento del risultato scarica il rischio sulla compagnia e la obbliga a consistenti accantonamenti) le Compagnie di Assicurazione li hanno via via eliminati dal catalogo. Ora esistono solo come specchietto per le allodole nelle Unit Linked.

29/09/22 Valutazioni sul momento attuale

Adesso il mercato e’ cambiato ed i tassi stanno salendo. Quali sono i riflessi di questo sulle “gestioni separate” ed in ultima analisi sul rendimento per gli assicurati?

Non buoni. Il rialzo dei tassi ha abbassato il prezzo dei titoli lunghi in portafoglio – vedi sopra il BTP 2037 che da 140 è sceso a 101 e quindi ridimensionato il “tesoretto” di plusvalenze da cui pescare per fare i rendimenti. D’altro canto il rialzo permette di investire i titoli che scadono e le cedole a tassi di interesse più alti, ma data la lunga duration del portafoglio prima che questa sostituzione riesca a rialzare il rendimento medio della gestione ci vorranno minimo quattro cinque anni.

Chi si era avvicinato alle Ramo Primo unicamente per investire della liquidità in un periodo di tassi bassi di fronte a BTP che a 10 anni rendono quasi il 4% e a 3 anni al 2,60% potrebbe pensare di uscire e farsi un giardinetto di BTP scalettati.

PERO’

Val la pena di rinunciare in momenti come questi allo “scudo” di primarie Compagnie di Assicurazione?

E poi una volta scesi dal Tram non ci si potrà più risalire un domani visto che questa tipologia di prodotti è di fatto scomparsa dagli scaffali…

Cronologia articoli sull’argomento

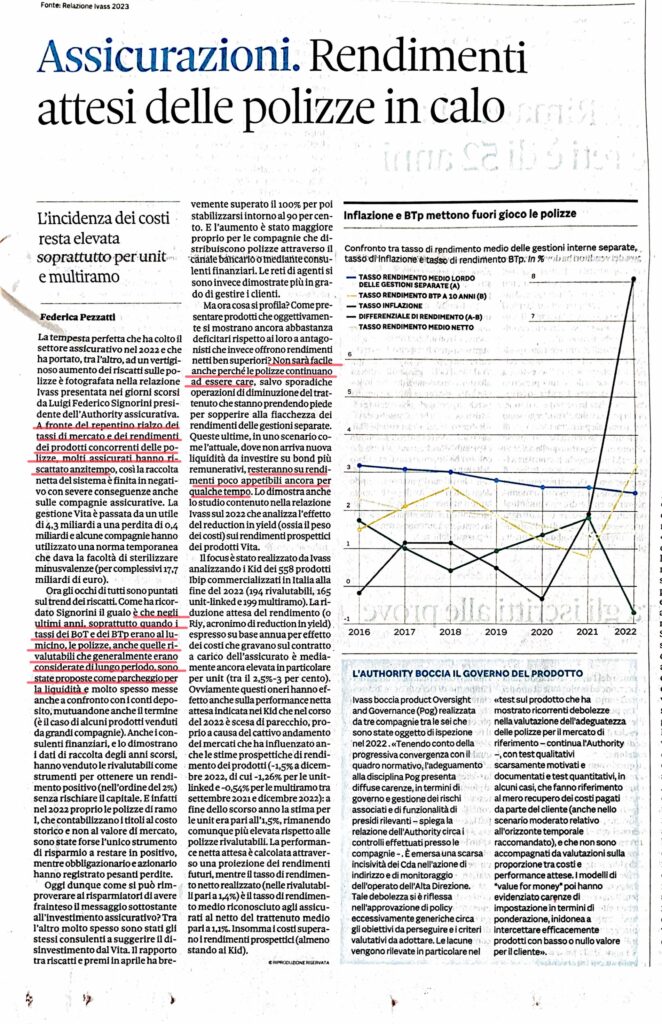

05/07/23 Sole 24 Ore:Le polizze vita uno scudo per la difesa del risparmio

La presidente Farina: il rialzo dei tassi spinge la clientela verso rendimenti più elevati, servono gli stessi incentivi fiscali dei Pir

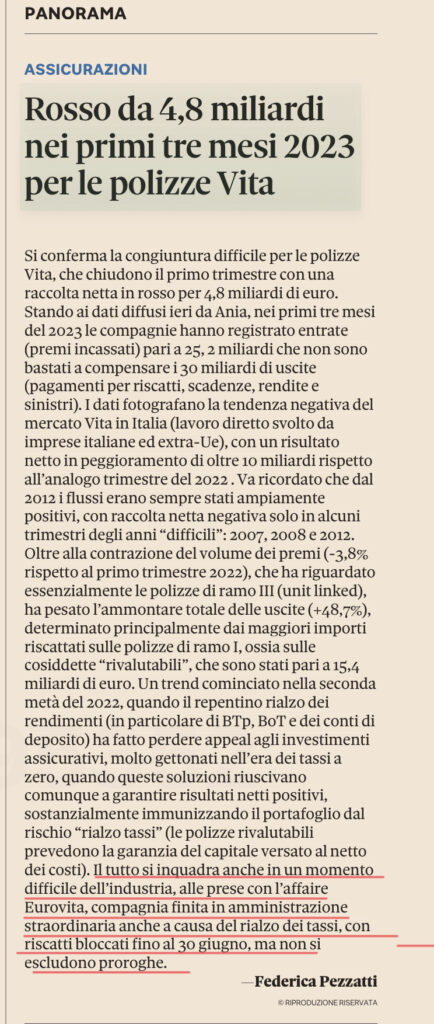

Èstato un anno duro per il settore assicurativo italiano. Inflazione e rialzo repentino dei tassi di interesse hanno spinto i risparmiatori a cercare forme di investimento più redditizie e al contempo hanno pesato sul valore dei titoli di Stato detenuti in portafoglio come riserve. Eppure il settore ha tenuto, resta solido con indici di solvibilità ( due volte e mezzo sopra i minimi di legge) e investimenti pari 900 miliardi. Una mole di risorse alle quali, ieri, ha dichiarato di guardare con grande attenzione Giorgia Meloni. La premier auspica la possibilità che una buona parte di quei fondi sia convogliata verso l’economia reale – magari anche attraverso il nuovo fondo sovrano italiano – da un settore che ha « un ruolo strategico » . E auspica ulteriori investimenti, oltre a quelli fatti nel 2022 per 242 miliardi, anche in titoli di Stato : la « sostenibilità debito pubblico italiano è la migliore garanzia di solidità » , ha detto. Il palcoscenico è quello dell’assemblea annuale dell’Ania, aperta da un saluto del presidente della Repubblica, Sergio Mattarella. Il bilancio dell’anno appena trascorso è stato tracciato dalla presidente, Maria Bianca Farina, che ha partecipato attivamente alla ricerca di una soluzione per il salvataggio di Eurovita, una compagnia « caratterizzata da specifiche debolezze » che ha richiesto una via innovativa di sistema per proteggere i risparmiatori. Al centro dell’attenzione, dunque, restano le polizze vita. Oltre alla necessità, da anni sollecitata dall’Ania, di avviare partnership pubblico private per le polizze catastrofali e per il welfare .

« Le polizze vita tradizionali si sono dimostrate nel 2022 l’unica asset class in grado di proteggere e mantenere indenni i risparmiatori, che hanno invece sperimentato nell’anno una perdita dell’ 11,7% sull’azionario e del 17,2% sull’obbligazionario europeo » . Con il rialzo dei tassi, però, i risparmiatori si sono messi alla ricerca di rendimenti più elevati. I numeri dell’esodo: il saldo tra entrate ( premi) e uscite ( riscatti, scadenze, rendite e sinistri) è stato nel 2022 pari a 16 miliardi, dimezzato rispetto al 2021, ma ancora positivo. Fino ad aprile 2023 « si è invece registrata una raccolta netta negativa per 7 miliardi » . Il fenomeno « è stato particolarmente accentuato per le compagnie che distribuiscono i prodotti attraverso il canale bancario o consulenti finanziari. Le polizze distribuite sui canali bancari sono quelle che hanno fatto tremare le piccole banche nel caso Eurovita ( 6 miliardi le polizze collocate). Tanto che il presidente dell’Ivass, Luigi Federico Signorini, ha affermato che la vicenda Eurovita, è stata « del tutto nuova per l’Italia » e ha richiesto « un coordinamento serrato e lunghe, non facili trattative tra molti soggetti » e « le banche distributrici hanno preso atto con realismo della complessa situazione e hanno accettato qualche non irrilevante sacrificio » . Farina ha ricordato il ruolo delle « maggiori compagnie assicurative italiane ( Allianz, Generali, Intesa Sanpaolo Vita, Poste Vita e UnipolSai) e ha rivelato « che altre potrebbero aggiungersi nel prosieguo » . Tornando al trend de l comparto, nei rami vita il calo della raccolta premi e l’aumento delle minusvalenze nette hanno determinato una riduzione del risultato di esercizio da 4,3 miliardi nel 2021 a – 0,4 miliardi nel 2022. I premi vita, pari a 94 miliardi, hanno evidenziato un calo (- 11%), più marcato per i prodotti linked (- 27,4%) rispetto a quello dei contratti vita tradizionali di ramo I (- 2,6%). Per la presidente servono riforme come « misure ad hoc che limitino l’effetto sugli assicurati di perdite realizzate cedendo titoli minusvalenti » e « un sistema di garanzie variabili nel tempo, ad esempio per 3- 5 anni, ancorate agli andamenti dei tassi risk free » . E ancora, vanno estesi alle assicurazioni gli incentivi fiscali come « l’agevolazione sui rendimenti sugli investimenti qualificati » come i Pir, soprattutto per gli investimenti di lungo periodo. La premier Meloni non si tira indietro. « Il governo vuole collaborare con il settore » , ha detto spiegando che nella delega fiscale sono previste misure volte a valorizzare « il risparmio e le copertura assicurative per le cura della persona con un’attenzione per gli anziani e alle persone più fragili » .

Nel 2022 c’è stata una « solida crescita del 4,6% dei premi dei rami danni, pari a 35,7 miliardi » . Non nell’RcAuto, dove c’è stata « un’ulteriore riduzione dei premi contabilizzati (- 2,1%) » . Per 100 euro di premi incassati, le assicurazioni « ne hanno pagati 108 per il risarcimento dei danni e per il sostenimento delle spese. Gli aumenti della frequenza e del costo medio dei sinistri hanno determinato nel primo trimestre di quest’anno un rialzo del premio medio pagato dagli assicurati, rialzo peraltro di entità molto contenuta rispetto all’andamento dell’inflazione » , ha detto Farina. La quale è tornata a sollecitare « un modello di welfare innovativo che possa integrare l’uso di risorse pubbliche e private. È possibile associare il sistema pubblico di welfare con l’assicurazione privata, che ha già dimostrato la sua efficacia nella condivisione dei rischi e nel promuovere la prevenzione » . La spesa totale privata per integrare prestazioni pubbliche, ha detto, « come le pensioni, la sanità e l’assistenza, supera i 100 miliardi » . La stessa modalità di partnership è necessaria per le polizze catastrofali. « Va definito un sistema ex ante pubblico- privato che poggi sulla mutualizzazione dei rischi e garantisca attenzione rigorosa alla prevenzione, trasparenza nelle procedure, modalità di finanziamento della gestione delle emergenze post- evento e tempi certi e ragionevoli di risarcimento » , ha sollecitato. L’Italia è fanalino di coda. « La quota di danni assicurati in Italia non supera oggi il 14% del totale » al 29esimo posto su 39 nel “Resilience Index” di Swiss Re. Il ministro per il made in Italy, Adolfo Urso, ha ricordato il « disegno di legge organico » appena varato con norme « per rendere certo, per chi si assicura contro il rischio catastrofale, che almeno il 30% del rimborso sia riconosciuto in un termine congruo » affinchè « le risorse siano anticipate, senza attendere i fondi pubblici che arriveranno dopo » . E poi a « fare in modo che il rimborso corrisponda a quanto pattuito » .

Condividi via PressReader

Connettere le persone attraverso le notizie

24/06/23 Plus Sole 24 Ore: prospettive rendimenti Ramo Primo

Non dico che la cosa no faccia piacere… anzi… però questo scenario io lo avevo già previsto a settembre dell’anno scorso… basta che leggiate qui sopra….

20/06/23 Il Sole 24 Ore: IVASS lancia un allarme.

Non fa che prendere atto di quanto da me prospettato qui in tempi non sospetti: l’uso delle Ramo Primo come parcheggio della liquidità ha stravolto la loro funzione e con il rialzo dei tassi messo in crisi le compagnie di assicurazione. Leggete fra le righe la soluzione prospettata: ricondurre queste polizze alla loro vocazione assicurativa ergo mettere dei vincoli ai riscatti. A buon intenditor….

10/06/23 Sole 24 Plus: meglio una ramo primo o un paniere di titoli di stato?

08/06/23 Sole 24 0re Eurovita.. a che punto è la notte…

un proverbio delle nostre parti dice “tuti i a caro el mat in piaza ma nesuni che el sia soo” (a tutti piace vedere un matto che fa scena in piazza ma a nessuno che sia della sua famiglia…) Analogamente nel caso di Eurovita tutti sono d’accordo che debba essere salvata me nessuno vuole cacciare fuori i soldi…

e la scadenza del 30/6 si avvicina. Adesso è intervenuto anche il Tesoro preoccupato giustamente degli effetti dirompenti che una messa in liquidazione di Eurovita avrebbe sui mercati e a cascata sui titoli di stato italiani… speriamo…

15/05/23 Barron’s. Il CEO di Apollo Marc Rowan difende Athene, dice che la sua attività assicurativa è “poco compresa”

Stevie Rosignol-Cortezta Weekly

Riprendo dopo un paio mesi questo post: La vicenda Eurovita va avanti ancora senza soluzione: i riscatti sono bloccati fino al 30/6 e un giorno si e uno no escono articoli sulle trattative per rifilare la patata bollente alle cinque più’ grosse assicurazioni italiane che ovviamente non sbavano all’idea di farsi carico delle perdite…

Ma in America come vanno le assicurazioni? pubblico questo articolo di Barron’s con una intervista al Ceo di Apollo un colosso del settore. Si capisce bene che lì chi si assicura lo fa per avere una integrazione della pensione pubblica e questo fa si che i fondi sono bloccati fino all’andata in pensione e questo permette al gestore di investire in titoli illiquidi che ne aumenta in rendimento

Dimensione del testo

In questi giorni, il CEO di Apollo Global Management Marc Rowan sta pensando alla pensione.

Non la sua, bada bene. Invece, Rowan si concentra sui milioni di pensionati e prepensionati statunitensi che guardano al loro futuro e non si sentono necessariamente preparati finanziariamente.

Apollo (ticker: APO) è entrato nel settore dei servizi pensionistici nel 2008 e da allora lo ha trasformato in un’attività da 330 miliardi di dollari, compresa la sua fusione del 2022 con Athene Holdings, un assicuratore che fornisce prodotti di rendita ai pensionati.

Rowan si è seduto con Andy Serwer di Barron alla Milken Institute Global Conference di Los Angeles per parlare di come le persone fraintendano gli affari di Apollo, del ruolo degli investimenti alternativi e delle domande che alcuni hanno sollevato sul futuro di Atene.

Di seguito, estratti modificati di quella conversazione

Barron’s: Parlaci un po’ delle varie linee di business in cui si trova Apollo e quali sono le tue priorità.

Marc Rowan: Siamo in due linee di business. Uno è il business della gestione patrimoniale, che è ciò che la gente presume che facciamo. Apollo Asset Management ha concluso l’anno [con] circa 550 miliardi di dollari [attività in gestione]: 400 miliardi di dollari di credito privato, per lo più investment grade, 75 miliardi di dollari di capitale ibrido, 75 miliardi di dollari di private equity.

L’altra attività è un’azienda che anche le persone non conoscono, e questa è l’attività dei servizi pensionistici che facciamo attraverso Athene. Nel 2008, abbiamo iniziato con un investimento azionario di 16 milioni di dollari, abbiamo chiuso l’anno a 330 miliardi di dollari e siamo diventati il più grande fornitore di prodotti per la pensione negli Stati Uniti… un business fantastico.

Voi ragazzi siete conosciuti come un negozio di private equity: quanto è grande la parte del business a questo punto?

Il core business del private equity oggi è di circa 75 miliardi di dollari. È un business incredibilmente importante, è quello che facciamo molto bene, ma non è un business in crescita. Fatto bene, in realtà è un’azienda agricola. Piantiamo, raccogliamo, piantiamo, raccogliamo. Se facciamo un buon lavoro per gli investitori, cresceremo un po’. Se non facciamo un buon lavoro per gli investitori, ci ridurremo un po’. Ma non gestiamo quel business per la crescita. Gestiamo quell’attività per il tasso di rendimento.

La vedo che tu veda l’attività di pensionamento come un’attività di crescita allora. Perché?

Nel settore dei servizi pensionistici, hai l’invecchiamento della popolazione, la necessità di reddito pensionistico, la mancanza di fiducia nella pensione pubblica, nella sicurezza sociale e simili: tutte le tendenze parlano di crescita del business. La realtà è che le persone hanno bisogno di risparmiare per la pensione. Siamo in un enorme deficit in questo paese in termini di fornitura di reddito pensionistico e questa è una delle tante soluzioni.

Siamo sul mercato per fornire un reddito pensionistico garantito [attraverso le rendite]. Facciamo soldi investendo i nostri beni a un tasso di rendimento maggiore di quello che paghiamo sulle nostre passività. E poiché siamo sia grandi che molto valutati, siamo il 95% del reddito fisso, di cui il 95% è investment grade e il 5% di capitale. Come risultato di essere un buon investitore, siamo stati in grado di offrire tassi di rendimento molto competitivi e molto interessanti.

Perché pensi che gli investimenti alternativi, come il credito privato, abbiano un posto significativo nella pensione? Sono illiquidi, non è pericoloso per i pensionati?

Abbiamo pensato alla parola alternativa, se torno indietro di 35 anni, come qualcosa di high-octane: private equity, venture capital, un hedge fund. Ora, guardo alla definizione della parola alternativa, penso a un’alternativa come nient’altro che un’alternativa alle azioni e alle obbligazioni quotate in borsa.

Pensavamo anche che il privato fosse rischioso e che il pubblico fosse sicuro. Il 2022 è stata una buona opportunità per noi per renderci conto che il pubblico può essere sia sicuro che rischioso e il privato può essere sia sicuro che rischioso. L’unica differenza è un grado di liquidità. Quindi, quanti pensionati, persone che risparmiano per la pensione a 20 anni, hanno bisogno di tutti i loro soldi [entro] martedì? Pochissimi. Quante istituzioni hanno bisogno di tutti i loro soldi martedì? Pochissimi. Se sei il tipo di entità che può tollerare l’illiquidità e puoi essere pagato per questo, sembra molto semplice che gli investitori dovrebbero raccogliere premi di illiquidità per aumentare i loro tassi di rendimento.

Alcuni vedono il credito privato come rischi crescenti nei loro portafogli. Puoi spiegare?

Se pensiamo indietro nella storia, le banche erano la principale fonte di credito. Le banche oggi sono meno del 20% di tutto il credito nel mercato statunitense. Quindi chi sono le nuove banche? Tutti gli investitori sono ora le nuove banche: il mercato degli investimenti ora fornisce l’80% in più del capitale ai consumatori statunitensi e alle imprese statunitensi.

Poi guardi la parola credito privato. Il credito privato ha storicamente significato prestiti con leva o meno di investment-grade. Cose che hanno dei rischi. A volte sono attraenti, a volte no. In questo momento sono molto attraenti. Ma non abbiamo mai pensato al credito privato come investment-grade, solo perché non è stato offerto prima. La scommessa che abbiamo fatto nel 2008 era che il mercato degli investimenti privati sarebbe stato un business incredibile e credo che abbiamo ragione. Gran parte del mondo ha bisogno di un rendimento sicuro: le società di servizi pensionistici hanno bisogno di un rendimento sicuro, le istituzioni hanno bisogno di un rendimento sicuro, i consumatori hanno bisogno di un rendimento sicuro e se possono essere pagati per l’illiquidità e possono sopportarlo? Penso che sia un rischio incredibile da correre per gli investitori.

Quindi non stiamo parlando di un sistema bancario ombra? C’è una mancanza di supervisione normativa qui?

C’è un sacco di regolamentazione. Dopo la crisi finanziaria, i funzionari hanno fatto una scelta. Volevamo che la fornitura di credito ai mercati statunitensi provenisse da istituti bancari garantiti e garantiti dal governo, o volevamo che provenga dagli investitori? La decisione è stata chiara. Volevamo che provenissi dagli investitori. Dodd-Frank in realtà è stato progettato per frenare la crescita o la percentuale dell’economia che dipendeva da quattro grandi banche, e ha funzionato. Gli investitori sono in molti casi idealmente posizionati per essere in grado di fornire credito e correre rischi. Gli investitori sono abituati alle cose che vanno su e giù e socializzano le perdite. Quindi ora si arriva alla nozione di credito privato e regolamentazione, penso che ci sarà più regolamentazione. Non c’è dubbio che il mondo in cui viviamo oggi sia interconnesso. Questo fa sì che le persone siano curiose su come viene creato il credito, ma questo non significa non regolamentato.

Alcune persone hanno sollevato domande su Athene e sul rischio associato all’attività, dato che gli investitori potrebbero incassare le loro rendite in anticipo. Le tue azioni sono state un po’ sotto pressione rispetto ai tuoi concorrenti da inizio anno. Cosa dici agli investitori per assicurare loro che questo non è un grosso rischio?

Fondamentalmente le persone usano le rendite e le pensioni per la pensione, sono in conti differiti dalle tasse. Le persone non li scambiano, non li ritirano. E se li riscattano, lo fanno dopo i periodi di addebito di riscatto e dopo gli aggiustamenti del valore di mercato. Quando riscattano, vanno in un altro nuovo prodotto di rendita. Questo è il modo in cui gestiamo la nostra attività, e in realtà è molto poco compreso. Abbiamo attività a nove anni e passività a nove anni. Siamo coperti dal punto di vista del tasso di interesse e dal punto di vista della protezione. Ma alla fine della vita per una rendita o alla fine della vita per una pensione, vogliamo che la gente si arrenda. Non vogliamo costruire un libro degli affari che non sia protetto dalle spese di consegna, perché è molto difficile investire contro come ci sta mostrando l’ambiente attuale. Quindi, man mano che queste politiche maturano e quando escono dal periodo di addebito di resa, vanno in pensione, il che va benissimo. E poi la gente compra nuove polizze. Ne siamo il più grande beneficiario.

Quattro anni fa eravamo 20 miliardi di dollari di nuove vendite. Quest’anno farà a nord di 60 miliardi di dollari di nuove vendite. Continua ad essere, da un punto di vista pianificato, le resa sono ovviamente vive, da un punto di vista non pianificato, i grilli. Nessun aumento delle telefonate. Nessun aumento delle consegne, nessun aumento dell’attività. A proposito, l’abbiamo già visto prima; l’abbiamo visto con AIG, l’abbiamo visto con Genworth, l’industria opera in una dinamica fondamentalmente diversa da una banca, che prende in prestito a corto e presta a lungo.

Quindi il mercato sta fraintendendo la tua attività in una certa misura?

La parola assicurazione è sufficiente per alcune persone per far appannare il loro cervello e non concentrarsi nel tempo. Quando guardo a quello che abbiamo fatto, abbiamo effettivamente aumentato il valore contabile di circa il 17% negli ultimi 12 anni. Abbiamo sovraperformato il nostro settore, in termini di nuove vendite, abbiamo sovraperformato il nostro settore nella generazione di capitale, abbiamo avuto meno perdite di credito.

Quello che gli investitori ci dicono è che, beh, dobbiamo vederti passare attraverso un ciclo di credito. E continuo a dire che ci abbiamo provato! La Fed continua a salvarci, purtroppo. Forse avremo l’opportunità di passare attraverso un ciclo di credito onesto-to-goodness e questo darà agli investitori la comprensione che il rischio che stiamo assumendo non è il rischio di credito. Il rischio che stiamo assumendo è il rischio di liquidità. E a proposito, questo è il rischio che vogliamo correre. Siamo pagati per l’illiquidità e siamo in grado di assorbirla.

Grazie, Marc.

02/10/22 Art Sole 24 Ore su Ass. Generali

Voci di cessione dei parte delle polizze vita per l’assorbimento di capitale che comportano

08/12/22 altro articolo del Sole 24 Ore su Ass Generali

Sempre sulla cessione di polizza ramo primo per la scarsa redditività per la Compagnia

24/12/22 Art Sole 24 Ore sulle ramo primo: minus e dinamica dei riscatti

La dinamica dei riscatti potrebbe avere un impatto significativo sui conti delle società di assicurazione visto che la maggior parte delle vecchie polizze è a consolidamento del risultato annuale con rendimento minimo garantito che obbligherebbe le Compagnie a coprire in proprio le minus che si verrebbero a contabilizzare nelle gestioni separate a fronte delle vendite

01/02/23 Art Sole 24 L’iter della cessione del portafoglio polizze vita di Generali va avanti…

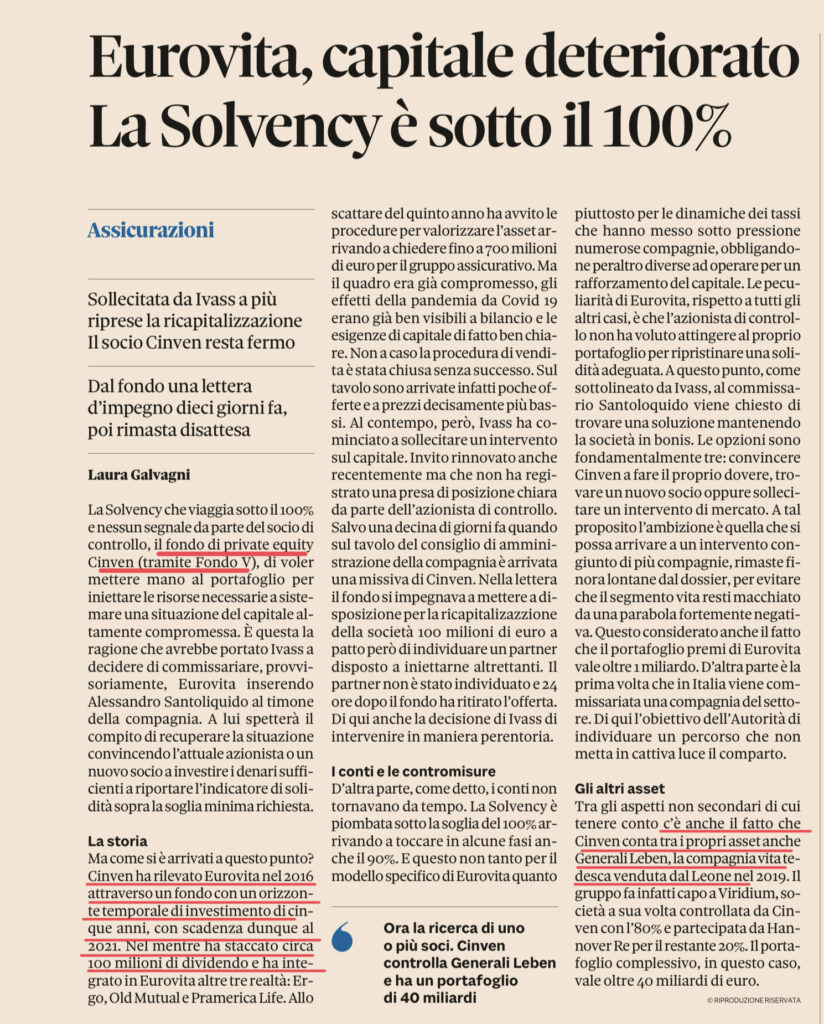

02/02/23 Art Sole 24 Ore: Eurovita commissariata..

Solita storia: l’Hedge Fund che la aveva comperata la ha spolpata estraendo 100 milioni di dividendi per se… Adesso che viste le diverse condizioni di mercato ci sarebbe bisogno di irrobustire il patrimonio con un robusto aumento di captale il fondo si tira indietro…

07/02/23 Commissario blocca “temporaneamente” i riscatti delle polizze Eurovita

08/02/23 Sole 24 Ore: Generali in attesa delle offerte per le polizze che vuole cedere

Certo che dopo quello che sta succedendo con Eurovita SPERO che Generali ci pensi su non una ma due volte prima di cedere le polizze ad un operatore terzo che con questi chiari di luna ci vuole un niente a scatenare la corsa ai riscatti…

17/02/23 Sole 24 Ore: punto sulla situazione e del mercato polizze vite

Spero che i 56 miliardi di minusvalenze latenti siano un errore di stampa…

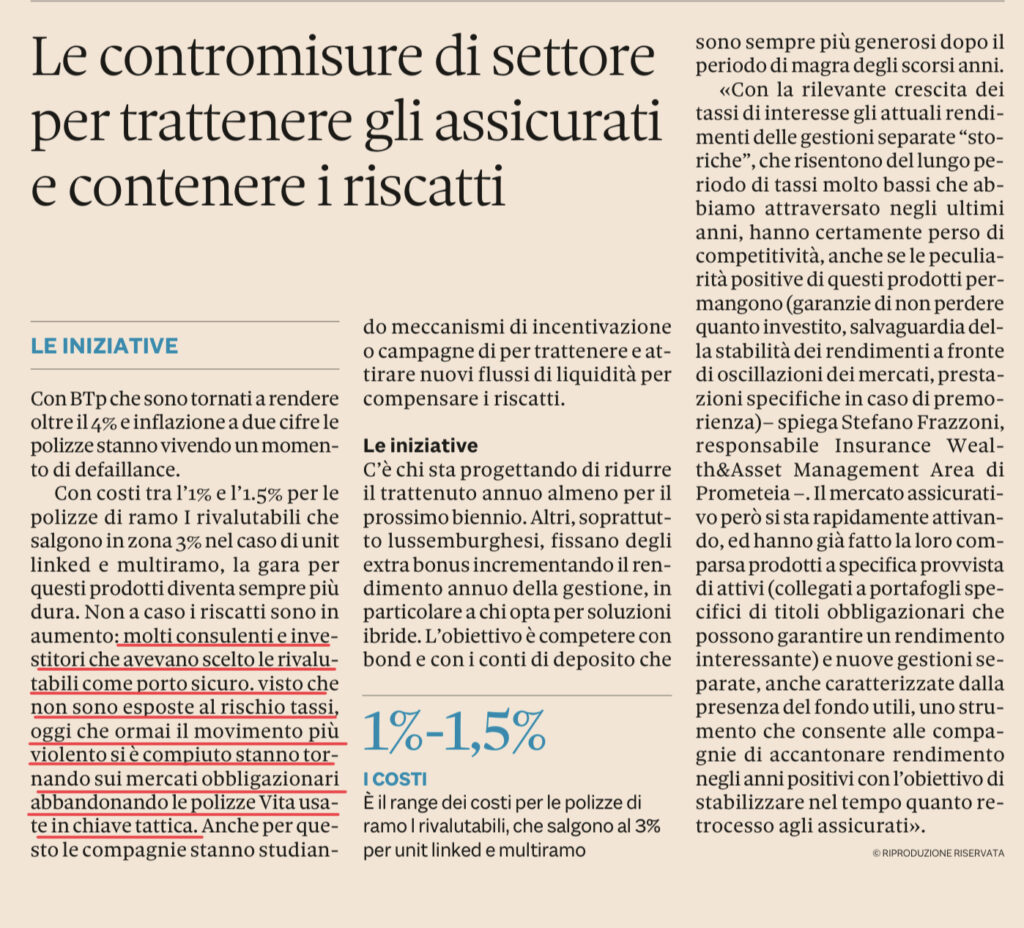

18/02/23 Plus Sole 24 Ore: Le Assicurazioni alle sfida del rialzo dei tassi

Ripete con un certo ritardo le mie considerazioni iniziali di sei mesi fa – modestamente… – l’uso delle polizze ramo primo fatto in maniera “opportunistica” per attraversare senza danni gli anni di tassi negativi sta generando ora che i tassi si sono stabilizzati ad un anomalo aumento dei riscatti.

18/02/23 Plus Sole 24 Ore: lo stato di salute delle compagnie di assicurazione

Secondo i dati la “mela marcia” Eurovita non dovrebbe aver – ancora – infettato il paniere…

18/02/23 Plus Sole 24 ore: e in caso di liquidazione? le gestioni separate che separate non sono…

21/02/23 Il Sole 24 Ore: Eurovita servono 400 milioni..

Di fatto dicono due cose: che il buco lo hanno fatto riempiendosi di titoli di stato tedeschi e francesi a rendimento NEGATIVO e che le grosse compagnie devono obtorto collo intervenire se no crolla tutto…

07/03/23 Il Sole 24 Ore: Eurovita salvataggio di sistema

15/03/23 Sole 24 Ore: tutto va ben madama le Generali ma….

23/03/23 Sole 24 Ore: Eurovita verso l’amministrazione straordinaria

Non poteva che finire così… Attenti all’accento alla corsa ai riscatti…

24/03/23 Sole 24 Ore: passo dopo passo verso il baratro …

25/03/23 Plus Sole 24 Ore la via crucis dei risparmiatori continua….

23/05/23 Sole 24 Ore: aumento dei riscatti

Buongiorno Gianni, interessantissime considerazioni: al di là di quello che sta succedendo (piuttosto grave) e fortuna che se ne parli (ancora) poco o nulla in tv, altrimenti si scatenerebbe un po’ di panico come minimo, ritieni le gestioni separate ancora uno strumento valido? temo che ci vorrà un bel po’ di tempo prima che tornino ad essere competitive come rendimento con i titoli di stato (addirittura il bot è salito al 3%). ovviamente, come dici nell’articolo, se si scende, poi si perde la poltrona, quindi si tratta di scelta netta e senza ripensamenti..grazie e buona giornata

Cosa posso risponderti… come vedi da quanto ho scritto il fatto che il rialzo dei tassi avrebbe creato problemi alle assicurazioni esposte sulle ramo prima lo avevo subodorato in tempi non sospetti… prima che scoppiasse il bubbone.

Che fare: io ho una Cattolica che adesso è diventata Generali. Certo se dovessi fare una valutazione meramente contabile ora ed adesso sarebbe da switchare in un paniere di titoli di stato ma io SE resta Generali la tengo per tutta una serie di ragioni che anche extrafinanziare. Se la cedono ad un fondo private la liquido subito. Ma non credo che Generali in questo momento si vada ad assumere un rischio reputazionale così rilevante… O almeno lo spero….

” se si scende, poi si perde la poltrona ” esiste sempre anche la possibilità di riscattare parzialmente questi prodotti ed indirizzare la liquidità verso forme di investimento più remunerative. Così facendo la poltrona non la perderesti.

.. beh proprio sempre no, vedi Eurovita …

Per sempre non esiste ! I cambiamenti ai vertici delle società distorcono la sicurezza verso le grandi compagnie ! Credo che per tutto valga avere uno sguardo verso il lungo periodo, ma senza perdere le opportunità nel breve e nel medio…. Portare a casa la pagnotta , prima che bruci…..