Questa mattina mi son svegliato e ho trovato l’inflazion!

O bei risparmi ciao, bei risparmi ciao ciao ciao

che me li hai portati via….

Inflazione un brutto risveglio

Per quelli che hanno meno di 50 anni e che sono vissuti in un mondo idilliaco di inflazione bassa e sempre calante quest’anno (2022) il risveglio e’ stato brusco…

Per noi baby boomer (cioè vecchietti nati negli anni 50) che abbiamo vissuto sulla nostra pelle l’inflazione degli anni 70 e siamo cresciuti con i racconti dei nostri padri sul crollo dovuto alla guerra non e’ stata una sorpresa.

Inflazione come la ho vissuta in famiglia

Due aneddoti personali per dare l’idea di cosa vuol dire inflazione quando morde nelle carni

mio padre classe 1914 prima della guerra andò a lavorare alla bonifica delle paludi pontine. Risparmio’ 1200 lire e fece un BVONO FRUTTIFERO POSTALE (era scritto proprio cosi’ con la V al posto della U: chi comandava aveva deciso che bisognava ispirarsi all’impero romano… ). Cosa erano 1200 lire allora? C’era una celebre canzone che diceva “se potessi avere mille lire al mese…” ma quello era il sogno della piccola borghesia: un lavoratore non specializzato faticava ad arrivare a 300 lire al mese quindi immaginatevi i sacrifici per mettere via quella cifra. Mi ricordo che a casa stava nel cassetto del como’ e quando andò in scadenza mio padre ci comperò ….. un paio di scarpe…

E a noi bambini negli anni 50 cosa insegnavano? Il valore del risparmio! C’era una festa ai primi di ottobre e a scuola mettevano i manifesti delle Casse di Risparmio e ti davano i quaderni con sulla copertina l’invito a risparmiare.

Ogni bambino aveva la sua bella “musigna” il salvadanaio dato dalla banca con il libretto. I tuoi zii ti davano 100 lire? Niente gelato: nella musigna… tutti ti regalavano soldi a patto che tu li mettessi nel salvadanaio. Pure una borsa di studio che avevo vinto in prima media – modestamente ero bravino – di 30.000 lire ho dovuto mettere nel libretto di banca… Ma quando ho avuto 16 anni e i miei mi hanno finalmente permesso di comperare il motorino giusto uno usato mi sono potuto permettere.. che nel frattempo l’inflazione era esplosa e i soldi faticosamente risparmiati…. SIGH!

Inflazione: le memorie di Asor Rosa

il 21/12/22 è morto Asor Rosa intellettuale e politico. Incuriosito dagli articoli usciti con l’occasione (i famosi “coccodrilli”) sono andato a recuperare il libro “L’alba di un mondo nuovo” in cui narrava la sua prima giovinezza – era del 1933 – fino alla fine della guerra. Ne rimporto un passo…

“ Mia madre, fino alla mia nascita, aveva lavorato in un ufficio come impiegata. La sua liquidazione, nel momento in cui aveva lasciato il lavoro, era consistita in due biglietti da diecimila lire, da conservare gelosamente in una scatola da biscotti, infilata sotto il cumulo della biancheria di casa. Erano grandi come due lenzuola rosate, fruscianti e artisticamente decorati: ben lo sapevo, perché lei non aveva resistito alla tentazione di mostrarmi piú volte il suo tesoro, seppellito lí perché potesse un giorno essere utilizzato il piú proficuamente possibile (immagino a mio frutto e vantaggio). Qualche settimana dopo l’arrivo degli alleati, ci fu il cambio della vecchia carta moneta: mia madre andò in banca con le sue diecimila rosa e ne ritornò con una moltitudine di foglietti piccini, gialloverdi, con le scritte nere, scurissime, mal stampati. Se li avesse portati tutti il giorno dopo in macelleria, le sarebbero appena bastati per un chilo di carne.”

*Archeologia Finanziaria

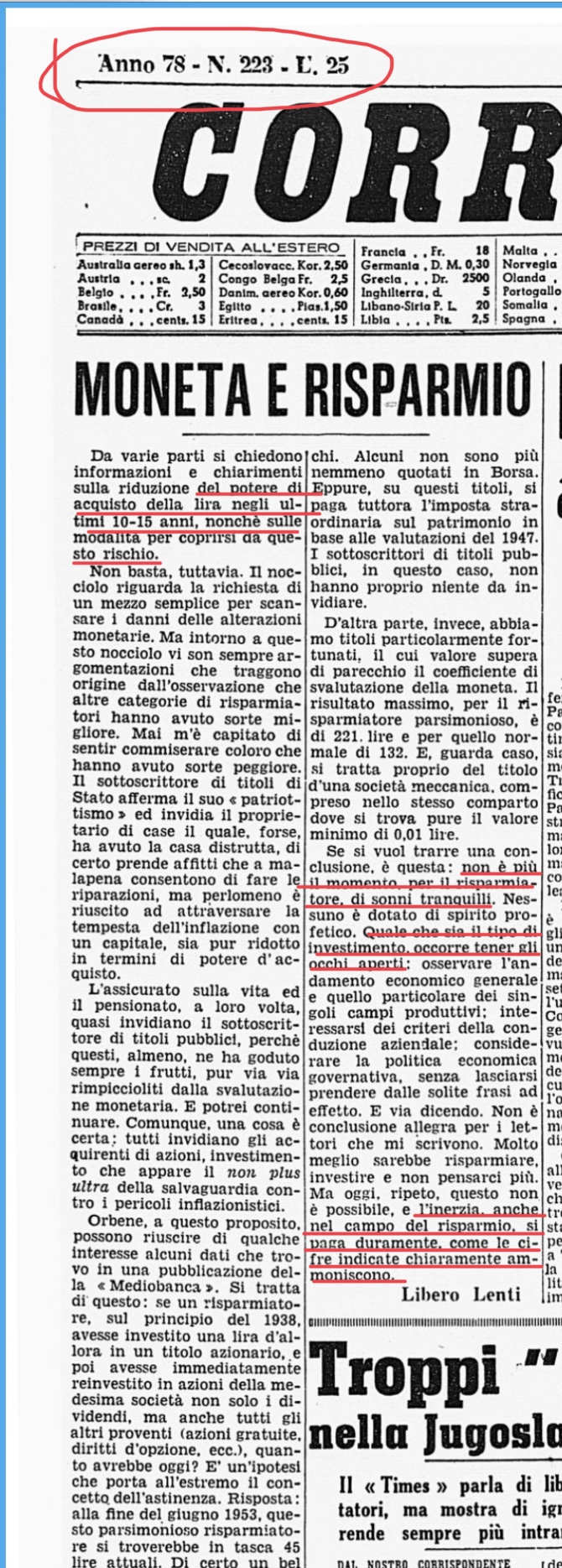

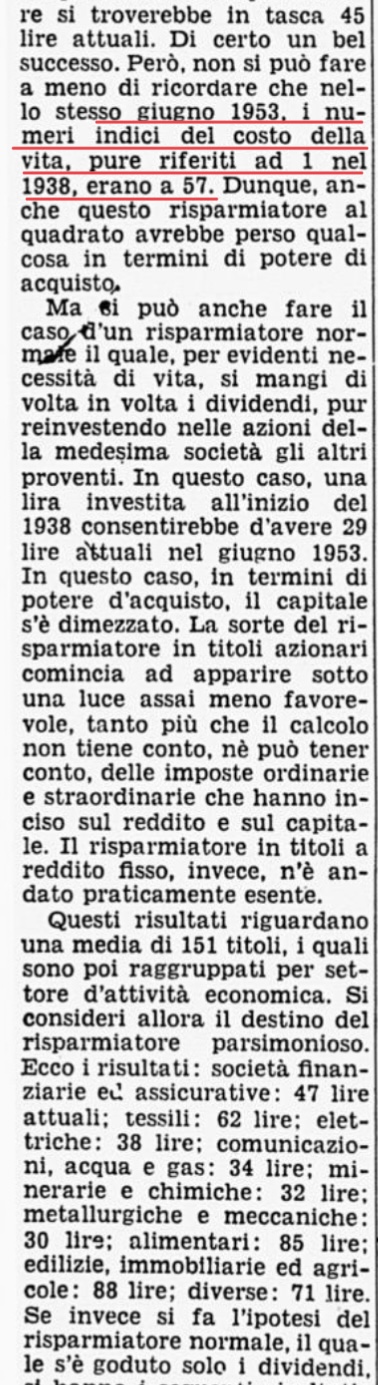

visto che il Corriere della Sera ha reso disponibile online li archivi mi sono scaricato il giornale del giorno in cui sono nato – anno 1953 – per vedere cosa succedeva allora nel mondo. E – sorpresa! – in prima pagina ho trovato un articolo sul risparmio, sull’analisi della grande inflazione causata dalla guerra ( 57 lire del 1953 avevano il valore di UNA lira del 1938… ).

Il bello e’ che per i temi che tratta – le preoccupazioni dei risparmiatori, e incertezze sul futuro – e i consigli che da il giornalista potrebbe essere stato scritto adesso e sono passati quasi SETTANTA anni…

Inflazione le cause e chi ci guadagna (pochi) e chi ci rimette (quasi tutti)

Mi sembra superfluo spiegare cosa è l’inflazione: basta andare a fare benzina e lo si capisce subito.

Per quanto riguarda le cause che la producono gli economisti stanno ancora discutendo però dovrebbero essere sostanzialmente due: il deficit statale finanziato dalla stampa di moneta e lo shock da offerta provocato o da una contrazione della produzione o da cause artificiali. Una delle fiammate inflazionistiche più forti avvenne nel 1973 quando a seguito della guerra Egitto Israele i paesi arabi bloccarono le forniture di petrolio facendone schizzare il prezzo alle stelle… le famose domeniche a piedi… Episodio che stiamo rivivendo adesso con il gas con la differenza che allora erano gli arabi che non ce lo volevano dare adesso siamo noi che non lo vogliamo comperare dai russi….

Chi colpisce l’inflazione? Chi ha un reddito da pensione o da lavoro e chi ha soldi in obbligazioni/titoli di stato a tasso fisso.

I pensionati sono i più colpiti in assoluto per il semplice motivo che non riescono a farsi adeguare le pensioni: che potere contrattuale hanno? Se si mettono in sciopero sai a chi gliene importa… A parole tutti si fanno carico del problema dei pensionati ma nei fatti… Chi ha un reddito da lavoro dipendente si salva se ha una professionalità che gli permette di contrattare col padrone altrimenti visto la catalessi nella quale sono sprofondati i sindacati… Negli anni 70 non era così: c’era la scala mobile che permetteva di recuperare una grossa parte dell’inflazione. Poi qualcuno ha deciso che dovevamo entrare in Europa e nell’Euro e allora…

Chi ci guadagna? Sostanzialmente chi ha debiti a tasso fisso a lunga scadenza. E chi sono i più indebitati in assoluto? Gli Stati ed in effetti una fiammata inflazionistica è sempre stata la strada per ridurre i grandi deficit provocati dalle guerre. Stavolta il grande indebitamento e’ stato causato dalla pandemia ma comunque ora c’è anche la guerra ergo…

E se gli Stati riducono il loro debito i creditori dello Stato – di fatto i risparmiatori direttamente o tramite fondi, gestioni, assicurazioni – si trovano decurtati dei loro soldi. Attenzione! Chi nel 2020 avesse comperato 10.000 eur di un BTP 2030 con una cedola dello 0,90% per tenerlo fino alla scadenza – salvo improbabili default- verra’ rimborsato con 10.000 euro. Il problema è che già adesso con una svalutazione annua dell’8% quei 10.000 euro valgono 9.500 euro: figurarsi fra 9 anni….

E se uno ha due due soldi da parte come li difende dall’inflazione? Cominciamo col dire che la prima risposta del mercato all’inflazione e’ stato un rialzo dei tassi di interesse per anticipare le banche centrali che per fermare l’inflazione ad un certo punto aumentano i tassi.

Inflazione: scende il prezzo dei titoli di stato

I dati che utilizzo per gli esempi sono di fine agosto 2022

E così i primi disastri l’inflazione sui risparmi li ha già fatti. Perché tassi più alti vuol dire che i titoli di stato e le obbligazioni già emesse calano di prezzo per adeguarsi alle nuove condizioni. Per uno non del mestiere il meccanismo è un poco ostico ma con un poco di buona volontà ci si arriva.

Utilizziamo come esempio il BTP 0,95% scad. 8/2030: a fine anno i tassi di interesse che il mercato chiedeva per i titoli di stato a tasso fisso italiani a 8 anni era dello 0,95% e tutti si accontentavano. Adesso visto questa attesa di rialzo da parte delle banche centrali il mercato si e’ preso avanti e per un BTP a 8 anni vuole il 3,30% di interesse annuo (in questo 3,30% c’e’ anche un poco di maggior sfiducia sull’Italia per note vicende politiche: il famoso spread).

Allora visto che i tassi di interesse sono andati su io che sono furbo il mio che paga solo lo 0,95% lo vendo e ne compero uno al 3,30%

See come no… il mercato e’ nato prima di te: te lo compera solo se anche il tuo BTP rende all’acquirente il 3,30% E come ci riesce? semplice: te lo paga meno. in effetti quel BTP quota oggi (23/8/2022) 83,82. Quindi io che ne compero 10.000 spendo 8.382 euro: al 30/8/2030 oltre alle cedole avrò guadagnato anche 1.418 euro che e’ la differenza fra quanto ho speso e quanto mi rimborsano. Risparmiatemi le formule matematiche e credetemi sulla parola: il mio rendimento annuo lordo e’ del 3,30%

E io che sono il venditore ci rimetto 1.418 euro??? E’ la finanza bellezza!

E cosi’ tutti quelli che negli ultimi due anni – periodo quando i tassi erano bassi se non negativi – hanno investito o direttamente in titoli di stato o in fondi di investimento obbligazionari adesso quando accendono il computer e guardano il loro deposito titoli vedono segni meno dappertutto…

Inflazione: scendono i mercati azionari

Ma le azioni? perché sono scese? cosa centrano con i tassi di interesse?

Centrano, centrano…

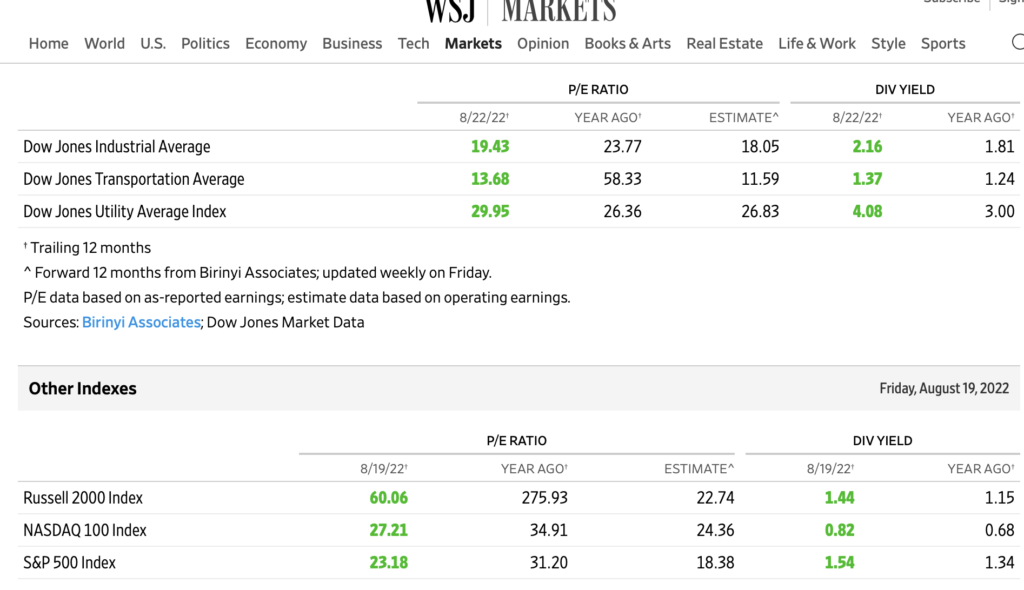

Una azione non paga interessi fissi ma genera ogni anno degli utili (che vengano distribuiti o meno e’ un’altro discorso) quindi il mercato la valuta secondo il flusso degli utili dei prossimi anni. Piu’ bassi sono gli interessi (quelli a lungo termine) piu’ questo flusso di utili futuri vale Piu’ gli interessi si alzano più il loro valore attuale cala. Riprendiamo lo S&P500 che come abbiamo già’ visto rappresenta la quasi totalita’ del mercato azionario americano.

Ogni azione dell’indice genera un utile o una perdita: la somma di questi pesata sul paniere da’ l’utile atteso dello S&P500 e divisa per l’indice stesso da il rapporto P/E price earnings (prezzo diviso utili) o in altra parole quanti anni di utili ci vogliono per “pagare” lo S&P500 mentre l’inverso rappresenta “l’interesse” che il mercato si aspetta dalle azioni nel loro complesso.

Bene: un anno fa il P/E era 31,20 ora e’ 23,18 Se facciamo 100/31,2 scopriamo che lo scorso anno il mercato si accontentava di ricevere dallo S&P500 il 3,20% mentre da 100/23,18 otteniamo che adesso il rendimento e’ del 4,31% . E siccome in un anno gli utili si sono si’ alzati ma non di questa magnitudo per dare questo nuovo rendimento piu’ alto le azioni sono dovute scendere. L’indice un anno fa valeva infatti 4.479 e adesso vale 4.136 . Risultato? altri desolanti segni rossi nel nostro deposito titoli..

Inflazione: e’ possibile difenderci?

Ma dalla inflazione ci si puo’ difendere? In parte si e vediamo come la prossima puntata …