Una precisazione: la maggior parte degli articoli qui sono tarati sul sistema pensionistico americano dove esiste la pensione statale – il Social Security – ma è di importo limitato e quindi l’americano medio se vuole godersi una vecchiaia dignitosa deve risparmiare usufruendo dei piani aziendali o direttamente. . E una volta ritiratosi dal lavoro deve continuare a gestire questi soldi per fare si che gli bastino fino alla fine dei suoi giorni.

Cio’ non toglie che visti i chiari di luna anche gli italiani debbano fare un pensierino su come ottimizzare il rendimento di un portafoglio tenendone il rischio basso per far fronte alla loro futura pensione che si sa già sarà alquanto smagrita…

26/12/23 Barron’s: L’aggiunta di Bitcoin avrebbe messo il turbo ad un portafoglio bilanciato. Perché questo consulente non lo sta ancora comprando.

Di Daniel P. Wiener

Informazioni sull’autore: Daniel P. Wiener è il fondatore in pensione ed ex presidente di RWA Wealth Advisers, un consulente per gli investimenti registrato a Newton, Massachusetts. che attualmente gestisce 15 miliardi di dollari.

Bitcoin si è guadagnato un posto in un portafoglio equilibrato? Tra alcuni anni orribili per le obbligazioni, un rimbalzo del 45% del prezzo di Bitcoin in soli tre mesi e la prospettiva di un ETF Bitcoin, non c’è da meravigliarsi che i sostenitori stiano suggerendo un posto per la criptovaluta nel collaudato portafoglio 60/40.

In piena divulgazione sono e sono sempre stato uno scettico sul Bitcoin. Ma quando il mainstream ha iniziato a parlare su Bitcoin che guadagna un posto nel portafoglio pensionistico di mamma e papà all’inizio di quest’anno, ho dovuto indagare. E francamente, i miei preconcetti hanno subito un po’ di botte.

Un po’ di storia. Bitcoin esiste da oltre un decennio e, secondo i dati sui prezzi di CoinDesk, il prezzo per un singolo Bitcoin non si è spostato oltre le due cifre (e la maggior parte del tempo era a una cifra) fino alla primavera del 2013. Ha poi raggiunto i 1.000 dollari per la prima volta alla fine dello stesso anno. Quindi, puoi immaginare che ci siano stati alcuni giorni e mesi piuttosto selvaggi durante i suoi primi anni di vita, come il guadagno di un mese e del 467% nel novembre 2013, per esempio, e i cali mensili multipli a due cifre che avrebbero arricciato i capelli di papà, se gliene fossero rimasti.

Il che mi porta a Bitcoin e al portafoglio equilibrato. Bitcoin merita un posto nel tradizionale conto azionario/obbligazionario 60/40? Il mio primo swing ai numeri è strabiliante.

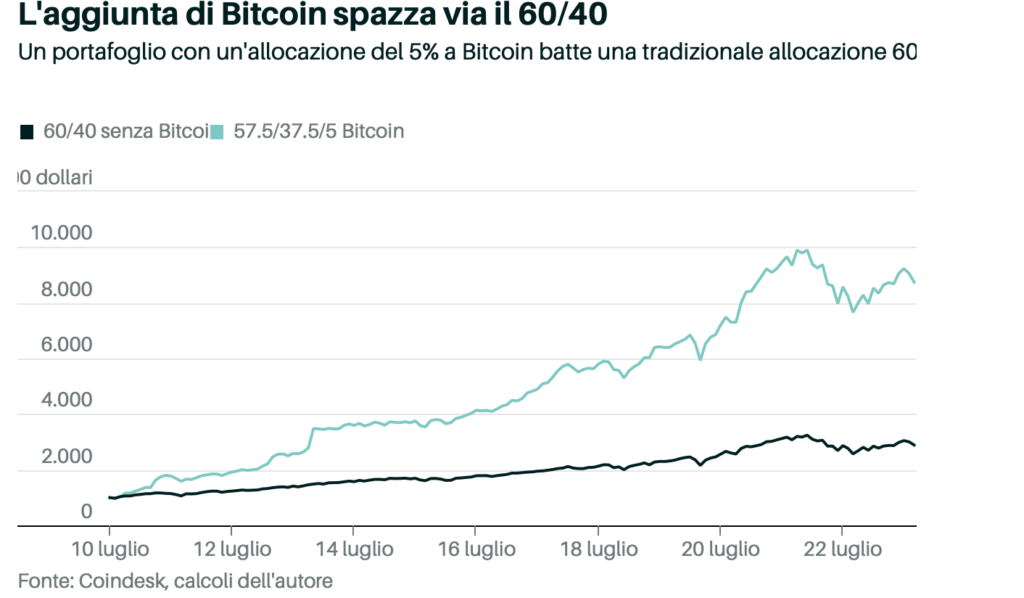

A partire dall’estate del 2010, quando iniziano i miei dati sui prezzi, ho preso il portafoglio standard 60/40 e ho staccato il 5% da allocare a Bitcoin, prendendo uniformemente da azioni e obbligazioni, distribuendo il 57,5% delle attività rimanenti nel fondo Total Stock Market Index (VTSAX) di Vanguard e il 37,5% nel fondo Total Bond Market Index di Vanguard (VBTLX). Poi, ho riequilibrato mensilmente. Ho confrontato le prestazioni di quel portafoglio con un tradizionale portafoglio 60/40 utilizzando i due fondi indicizzati sopra menzionati, anch’essi riequilibrati mensilmente.

I numeri sono piuttosto matti. L’aggiunta del 5% di Bitcoin al portafoglio 60/40 ha generato un rendimento annualizzato del 17,9% fino a settembre 2023 rispetto all’8,4% per il vecchio standard, o meglio del doppio. Calcalo fino alla composizione di Bitcoin al 165% all’anno.

Ma torniamo reali. Bitcoin che vendono per pochi centesimi, poi dollari, poi centinaia di dollari mentre rimbalzano come un pazzo: i primi giorni delle criptovalute erano il selvaggio West.

Inoltre, come avrebbe potuto qualcuno mettere Bitcoin in un portafoglio equilibrato in quei giorni, tanto meno riequilibrarlo mensilmente?

Inoltre, riconosci che questa analisi è contaminata da un pregiudizio con il senno di poi. Oggi sappiamo che Bitcoin è aumentato drasticamente di prezzo. Ma, se pensi che comprare Bitcoin oggi sia speculativo, cosa avresti detto dell’acquistoBitcoin nel 2010?

Tuttavia, i numeri sono strapotenti.

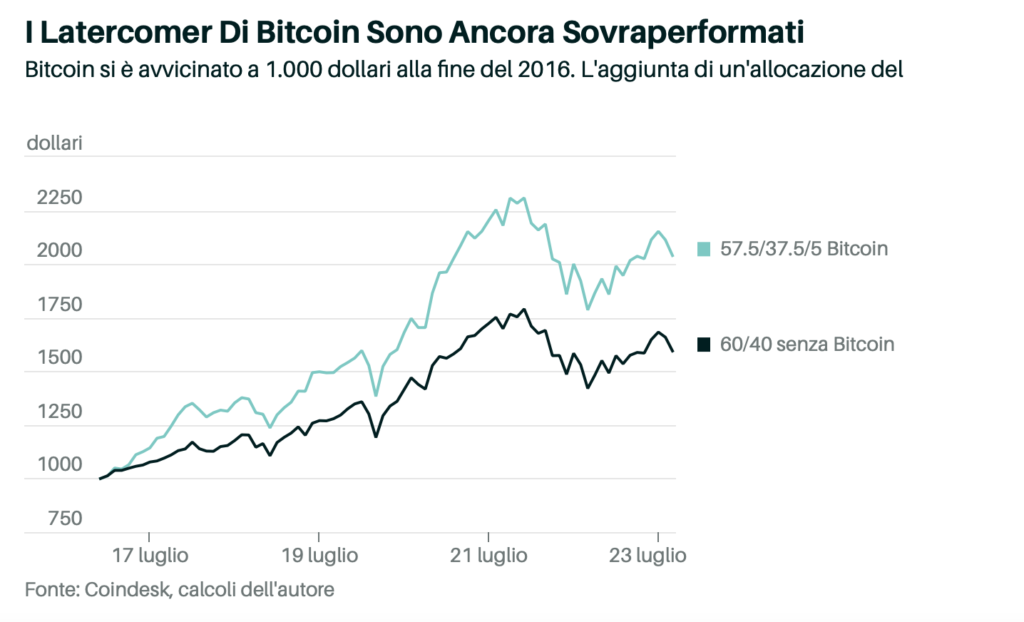

Invece di fare affidamento su quei vecchi dati, ho pensato di spostare il calendario in avanti alla fine del 2016 quando Bitcoin ha iniziato a guadagnare una certa popolarità prima della sua corsa esplosiva durante l’era Covid. Come promemoria, Bitcoin stava vendendo per circa 1.000 dollari alla fine del 2016.

Usando lo stesso confronto dello standard 60/40 rispetto a un portafoglio con un’allocazione del 5% a Bitcoin, i risultati sono un po’ più domati, anche se il valore aggiunto di Bitcoin è rimasto in vigore.

Nel periodo dalla fine del 2016 al terzo trimestre del 2023, il portafoglio balanced-with-Bitcoin ha generato un rendimento composto dell’11,1% rispetto al 7,2% per lo standard 60/40.

E il rovascio della medaglia? Incredibilmente, il peggior drawdown per il portafoglio bilanciato Bitcoin del 22,7% è stato solo un po’ maggiore del calo standard del 20,7% di 60/40.

Vale la pena considerare un paio di avvertimenti. In primo luogo, come tutti sappiamo ormai, questo non è stato un grande periodo per la maggior parte dei fondi bilanciati tradizionali perché, per dirla per un eufemico, le obbligazioni erano terribili. Mentre le azioni si sono aggravate a un rispettabile 11,4% all’anno, le obbligazioni sono aumentate solo dello 0,4%. Bitcoin, d’altra parte, è aumentato di un 64,2% annualizzato! È pazzesco, e non sostenibile. Non sono a conoscenza di investimenti (non speculazioni) che si compongono in modo affidabile a più del 60 per cento. Questo è stato un periodo incredibile per Bitcoin, che è salito da 1.000 dollari a quasi 30.000 dollari, anche se si dovrebbe dire che la criptovaluta è stata scambiata oltre 67.000 dollari alla fine del 2021.

Inoltre, sto usando i dati grezzi sui prezzi di Bitcoin. Sarei scioccato se qualcuno avesse potuto replicare questo senza un sacco di attrito nel trading. Gli ETF Bitcoin proposti sostenuti da “Bitcoin fisico” (un nome improprio se ce n’è mai stato uno) possono risolvere parte di quel problema. Ma rispetto ai fondi indicizzati e agli ETF non saranno particolarmente economici, e sospetto che ci sarà un sacco di attriti sui prezzi per i trader Bitcoin-ETF con cui fare i conti.

Quindi, sei e tre quarti di anni di dati mi convincono che Bitcoin appartiene a un portafoglio equilibrato? Difficilmente.

Oggi, le obbligazioni finalmente sfoggiano rendimenti, le azioni di società in crescita continuano a produrre valore per gli azionisti e Bitcoin rimane una speculazione totale. Come dice un mio amico esperto di tecnologia che ha posseduto criptovalute in passato, il “caso d’uso” di Bitcoin sembra essere relegato al porno, alle armi illecite e alle droghe.

Se i nuovi ETF proposti dovessero diventare realtà, penso che vedranno una raffica iniziale di interesse prima che lo splendore esca dalla mistica del Bitcoin. E l’era dei rendimenti annualizzati del 60% diventerà una nota storica.

Bitcoin per il 60/40 di mamma e papà? Non lo compro.

I commenti degli ospiti come questo sono scritti da autori al di fuori della redazione di Barron e MarketWatch. Riflettono la prospettiva e le opinioni degli autori. Invia proposte di commento e altri feedback a ideas@barrons.com .MOSTRA CONVERSAZIONE (0)

09/12/23 Barron’s: Tre mosse per approfittare dei tassi più elevati.

DiElizabeth O’BrienSegui

C’è molta incertezza nei mercati mentre la Federal Reserve cerca di porre fine al ciclo di rialzo dei tassi di interesse più aggressivo degli ultimi decenni. Ma una cosa sembra chiara: non torneremo all’ambiente a bassissimo tasso che prevaleva prima della pandemia.

L’inflazione potrebbe raffreddarsi, ma non andrà via. I tassi di interesse probabilmente si stabiliranno a livelli più alti di quelli tenuti dal 2009 al 2021. In altre parole, il mercato sta tornando a condizioni più normali di quelle che abbiamo visto dalla crisi finanziaria del 2008-09.

È ora che i pensionati facciano il punto della situazione. Coloro che hanno smesso di lavorare prima della pandemia hanno fatto i loro piani finanziari in circostanze molto diverse. Coloro che si sono ritirati nella pandemia potrebbero essere andati direttamente in modalità sopravvivenza. Non importa dove ti trovi nel tuo percorso di pensionato, questa è un’ottima opportunità per riadattare il tuo portafoglio per questi tempi che cambiano.

I pensionati sono particolarmente sensibili ai cambiamenti del mercato. Mentre generalmente puoi mettere i tuoi contributi 401(k) sul pilota automatico durante la tua carriera, la maggior parte delle persone dovrà gestire attentamente i prelievi dal portafoglio una volta che non avranno più una busta paga in arrivo. E mentre è comprensibile volere più chiarezza su dove stanno andando l’economia e i mercati prima di modificare i tuoi investimenti, il momento di agire è ora, dicono gli esperti.

È probabile che la Fed abbia smesso di aumentare i tassi di interesse. Le pause tra l’ultimo aumento dei tassi di un ciclo e il primo taglio dei tassi tendono ad essere favorevoli per le obbligazioni. Quando la banca centrale inizierà a tagliare i tassi, sarà troppo tardi per gli investitori per sfruttare appieno le opportunità nel reddito fisso, afferma Kristy Akullian, senior iShares strategist di BlackRock.

Eppure, gli investitori non sembrano desiderosi di lasciare il caldo bagno della liquidità, che in tutta onestà è stato un posto accogliente e redditizio negli ultimi 18 mesi o giù di che. “C’è un’urgenza in questa negoziazione che non si riflette nell’attuale posizionamento degli investitori”, dice Akullian.

Di seguito, tre aree sensibili ai tassi di interesse dei portafogli dei pensionati che potrebbero essere mature per un ripensamento.

Acquista obbligazioni

I fondi del mercato monetario hanno raccolto un record di 1 trilione di dollari di afflussi quest’anno, e non c’è da meravigliarsi, con rendimenti ora intorno al 5%. Ma il regno della liquidità sta volgendo al termine. I rendimenti scenderanno quando la Fed inizierà a tagliare i tassi e la storia suggerisce che è tempo per gli investitori di uscire dalla loro tana difensiva. Dal 1995, le azioni e le obbligazioni hanno entrambi ottenuto risultati migliori durante le pause dei tassi rispetto ai sei mesi prima dell’ultimo aumento di un ciclo e dopo il primo taglio dei tassi, secondo BlackRock. Hanno anche sovraperformato i contanti durante il periodo di pausa.

Quel primo scenario si è svolto a novembre, che ha visto grandi rally sia nelle azioni che nelle obbligazioni. L’indice S&P 500 ha guadagnato il 9% per il mese, mentre l’indice Bloomberg delle obbligazioni aggregate è aumentato di quasi il 5%. A alimentare il rally c’erano le aspettative degli investitori che la Fed avrebbe tagliato i tassi all’inizio del prossimo anno. I rendimenti obbligazionari si muovono inversamente ai prezzi delle obbligazioni e il rally dei prezzi di novembre è stato il più grande dagli anni ’80.

Il rialzo stellare di Bonds potrebbe aver alleviato il dolore della disfatta che l’ha preceduta. In ottobre, i rendimenti del Tesoro a 10 anni hanno flirtato con il 5%, i loro livelli più alti in 16 anni, mentre i prezzi scendevano. E i pensionati potrebbero essere ancora furbi rispetto all’anno scorso, quando le obbligazioni statunitensi hanno perso uno sbalorditivo 13%.

Il rally obbligazionario di novembre è stato così forte che alcuni potrebbero chiedersi se le opportunità di reddito fisso siano finite. Non è così, dicono alcuni professionisti. È un buon momento per bloccare i rendimenti per evitare il rischio di reinvestimento, cioè il rischio che quando un’obbligazione matura, i tassi siano diminuiti dal momento dell’acquisto, quindi non puoi reinvestire i proventi in un titolo a rendimento simile.

C’è ancora potenziale di apprezzamento del capitale, dice Akullian. Se gli investitori continuano ad anticipare i tagli dei tassi della Fed, i rendimenti potrebbero continuare a scendere e i prezzi salire. La maggior parte dell’apprezzamento dei prezzi avverrà prima del primo taglio, osserva. Quindi, se gli investitori aspettano fino a quel momento per passare dal contante alle obbligazioni, avranno perso il momento.

“Restando in contanti, in realtà ti stai esponendo al rischio di perdere il lato positivo”, dice Akullian. “Ci sono rischi nel giocare sul sicuro”.

Molti esperti di obbligazioni vedono le migliori opportunità di oggi nella cosiddetta pancia della curva dei rendimenti, con scadenze da tre a sette anni. La Fed guida i tassi di interesse a più breve termine, mentre i tassi a più lungo termine sono esposti alle preoccupazioni per il crescente deficit federale e la domanda internazionale più debole di titoli del Tesoro più lunghi. Il punto debole è nel mezzo, e un ETF obbligazionario a medio termine come il Vanguard Total Bond Market BND offre un facile punto di ingresso. (non sono d’accordo sull’uso degli ETF: meglio costruire una scaletta di titoli come ho spiegato QUI)

Alcuni investitori ritengono che l’inflazione rimarrà più appiccico di quanto molti partecipanti al mercato si aspettino. Fanno un caso per TIPS, o titoli protetti dall’inflazione del Tesoro. (l’equivalente italiano sono i BTP legati all’inflazione: li spiego QUI) Phillip Colmar, managing partner e stratega globale di MRB Partners, non vede l’inflazione tornare presto al tasso obiettivo della Fed del 2%. Invece, lo vede stabilirsi più in alto, con gravi conseguenze per i pensionati a reddito fisso.

I TIPS offrono protezione contro l’inflazione e alcuni dicono che sono più attraenti di quanto non lo siano stati negli anni. I rendimenti di TIPS hanno due componenti: un aggiustamento dell’inflazione che tiene traccia dell’indice dei prezzi al consumo, oltre a quello che è noto come “resa reale”. Il rendimento reale è ora di circa l’1,9% per un TIPS a 10 anni, mentre un conto del Tesoro a 10 anni rende il 4,1%. Ciò significa che se l’inflazione supera il 2,2% nei prossimi 10 anni, l’attuale tasso di pareggio, gli investitori TIPS saranno davanti a quelli che detengono titoli del Tesoro tradizionali.

Rand Spero, un pianificatore finanziario con sede a Lexington, Massachusetts e presidente di Street Smart Financial, ha acquistato TIPS per i suoi clienti all’asta. Dice che mentre il suo approccio potrebbe essere eccessivamente cauto, preferirebbe essere sicuro che dispiaciuto, dato l’impatto corrosivo dell’alta inflazione sulle uova nel paniere dei pensionati.

ETF come l’obbligazionario iShares TIPS offrono un’alternativa facile per gli investitori che non vogliono acquistare singoli TIPS. Nota: i TIPS hanno un trattamento fiscale complicato e possono essere tenuti al meglio in conti differiti dalle tasse.

Rivisita il portafoglio 60/40

Questa è la classica ripartizione (60% borsa 40% obbligazioni) del portafoglio dell’americano medio. Qui in italia per tutta una serie di ragioni e di traversie storiche i risparmiatori che arrivano ad un 60% di azionario sono una infima minoranza

Ci sono state un sacco critiche nell’ultimo anno sui meriti della classica asset allocation del 60% di azioni e 40% di obbligazioni. La logica per strutturare il tuo portafoglio in questo modo è che consente la crescita quando le azioni superano le prestazioni, ma fornisce una misura di protezione quando diminuiscono. Questo perché le obbligazioni hanno storicamente fornito un salvagente, guadagnando o perdendo relativamente meno quando le azioni sono in calo.

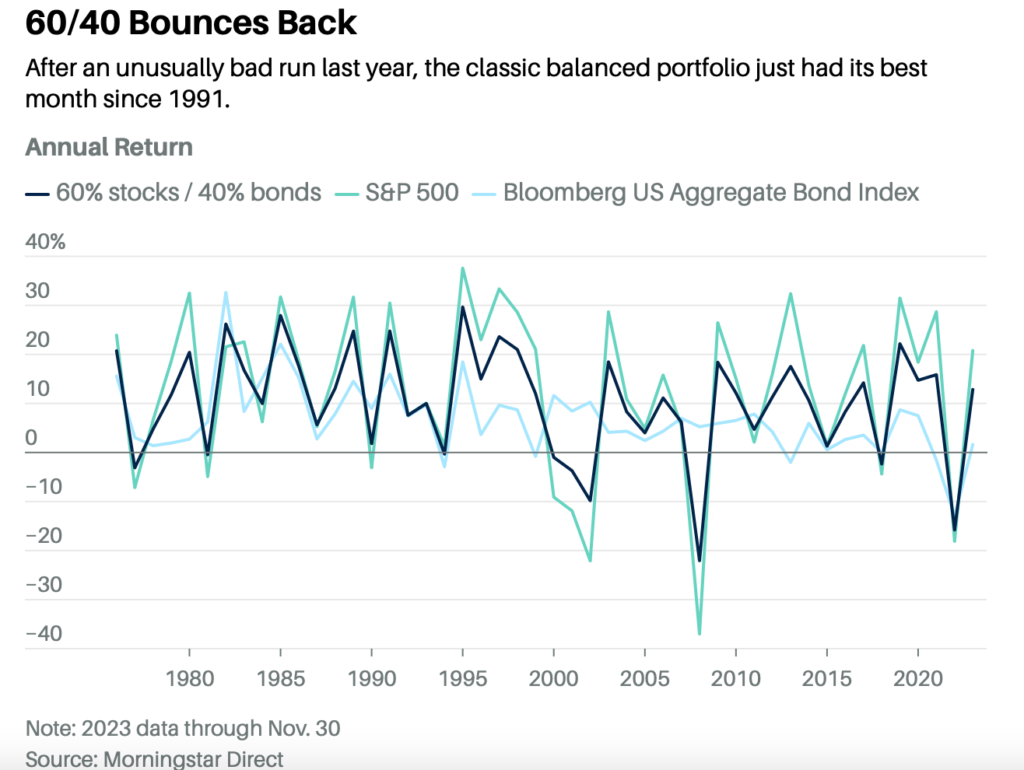

Ma il 2022 ha sconvolto la saggezza convenzionale, con sia le azioni che le obbligazioni in calo significativo, affondando il portafoglio 60/40 di quasi il 16%. Alcuni esperti hanno dichiarato il 60/40 morto. Non solo il portafoglio ha fallito nella sua missione di attutire le perdite di mercato l’anno scorso, ma alcuni professionisti si sono anche preoccupati che il modello potrebbe essere rotto in modo permanente, prevedendo che le azioni e le obbligazioni continueranno a muoversi più in tandem di quanto non abbiano fatto negli ultimi decenni.

Altri dicono che l’anno scorso è stata un’anomalia e che la necessità di diversificazione è ancora molto viva. I credenti 60/40 hanno una prova recente che sembra sostenere il loro caso: a novembre, il portafoglio bilanciato ha ottenuto un guadagno del 9,6%, il suo mese migliore dal 1991, secondo BofA Securities. “Il 60/40 rimane attraente a lungo termine”, afferma John Rekenthaler, vicepresidente della ricerca per Morningstar.

I pensionati che si erano rifugiati nella liquidità per sfuggire alle perdite dello scorso anno dovrebbero avventurarsi di nuovo nei mercati. Ricercare continuamente una perfetta allocazione patrimoniale conta meno che mantenere la rotta con un portafoglio diversificato, dicono i professionisti. Alcuni raccomandano persino una ripartizione contraria 40% azionario e i60% obbligazionario , per approfittare delle prospettive relativamente attraenti per il reddito fisso. Andrea DiCenso, co-manager del portafoglio, team di strategie alfa, Loomis, Sayles & Co., afferma che potrebbe essere un posizionamento vantaggioso per i prossimi 12-18 mesi.

Dopo tutto, l’assegnazione 60/40 è sempre stata più un punto di partenza che una prescrizione rigorosa. I pensionati con una pensione per coprire gli elementi essenziali possono essere in grado di permettersi più rischio azionario del 60%, mentre altri potrebbero preferire un mix più conservativo di 50/50 o 40/60.

Al di là del mutevole contesto dei tassi di interesse, i pensionati dovrebbero controllare il loro portafoglio rispetto ad altri movimenti di mercato quest’anno. Ad esempio, le azioni tecnologiche Magnificent Seven hanno contribuito a un ruolo fuori misura alla performance dell’S&P 500 nel 2023, portando a una sovraconcentrazione nell’indice a grande capitalizzazione, dicono alcuni professionisti.

Coloro il cui intero secchio azionario è composto da azioni a grande capitalizzazione degli Stati Uniti dovrebbero espandersi oltre. Le attività da considerare includono azioni dei mercati emergenti, pagatori di dividendi e immobili, afferma Nick Nefouse, capo di LifePath presso BlackRock.

Aumenta il tuo tasso di prelievo sicuro

Quanto prelevare ogni anno dai propri risparmi per non finire i soldi prima di morire? (negli Usa non c’è la cultura di lasciare il più possibile i soldi ai figli). E’ un calcolo complesso che deve tener conto dei rendimenti, dell’inflazione e della durata media della vita..

Probabilmente hai sentito parlare della regola del 4%, che postula che un pensionato può ritirare in sicurezza il 4% del suo portafoglio nel suo primo anno di pensionamento, e poi continuare a ritirare lo stesso importo, rettificato per l’inflazione, ogni anno con una probabilità molto bassa di esaurire i fondi.

Ma in realtà, il tasso esatto è variato, più recentemente a causa di un pugno uno-due rifilato dal crollo dei mercati e dai costi crescenti causati dall’inflazione. Nel 2021, Morningstar, che gestisce i numeri sugli scenari di ritiro ogni anno, ha consigliato ai nuovi pensionati di spendere solo il 3,3% delle loro uova nel nido; l’anno scorso era del 3,8%.

Quest’anno, tuttavia, i rendimenti obbligazionari più elevati e l’inflazione moderata hanno ripristinato i quattro nella regola del 4%, secondo i calcoli di Morningstar. A quel ritmo, qualcuno che va in pensione nel 2023 potrebbe continuare a ritirarsi di più ogni anno corretto per l’inflazione, e avere una probabilità del 90% di non rimanere senza soldi in 30 anni, ha scoperto Morningstar.

Questo approccio presuppone che la maggior parte dei pensionati preferisca un sistema di “paga”, in cui il loro reddito rimane stabile (a parte aumentare con l’inflazione) nel tempo. Coloro che sono disposti a rinunciare a tale stabilità potrebbero modificare i loro prelievi annuali in base allo stato dei mercati. Questo approccio può consentire tassi di prelievo iniziali più elevati, purché i pensionati abbiano la flessibilità di adeguare la loro spesa ogni anno e la volontà di fare un calcolo più complicato.

Oltre alle condizioni di mercato, il tasso di prelievo sicuro dipende dalla longevità e dall’allocazione delle attività di un pensionato. In generale, i portafogli con una maggiore allocazione azionaria hanno restituito di più nel tempo e quindi hanno consentito prelievi più elevati rispetto ai portafogli più conservativi. Secondo lo scenario di mercato best-case, un portafoglio azionario del 100% ha permesso un tasso di prelievo iniziale del 6,9% nei periodi di 30 anni dal 1926 al 1993, ha rilevato Morningstar.

Ma un portafoglio azionario al 100% comporta il maggior rischio, e nello scenario di mercato peggiore, il tasso di prelievo iniziale sicuro era solo dell’1,7%, secondo i calcoli di Morningstar. Le opzioni più sicure erano nel quartiere del classico 60/40: il tasso di prelievo sicuro del 4% di quest’anno ha utilizzato un portafoglio dal 20% al 40% di azioni e il resto in obbligazioni e contanti, ha rilevato Morningstar. Una divisione di azioni e contanti del 60%/40% di obbligazioni produrrebbe un tasso di prelievo del 3,9% per una probabilità di successo del 90%.

Spero, il pianificatore con sede a Lexington, Massachusetts, dice che generalmente inizia i clienti al 4% e poi adegua il tasso per la loro situazione particolare. Se un cliente è single e non ha un piano per l’assistenza a lungo termine, ad esempio, potrebbe volere più certezza di una probabilità del 90% di non sopravvivere ai suoi soldi. Se è così, potrebbe iniziare con un tasso più basso. D’altra parte, qualcuno che va in pensione quando ha più di 70 anni probabilmente ha meno decenni da finanziare e potrebbe essere in grado di iniziare con un tasso leggermente più alto.

Spero dice che le persone non dovrebbero temere di spendere il loro capitale nel corso della pensione. “Se hai la capacità di vivere di interesse, ti senti meglio, ma non sono bloccato in questo”, dice. “DICO alla gente: ‘Questo è ciò a cui servono i tuoi risparmi.’ »

04/12/23 Ti manca poco alla pensione ma non hai un fondo integrativo? Approfittane subito!

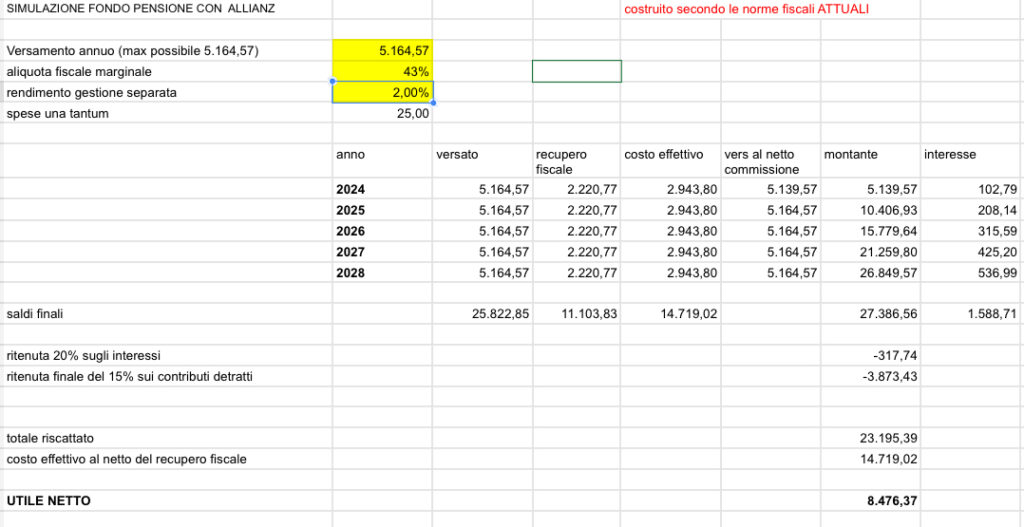

Se ti mancano pochi anni alla pensione e non ha mai fatto un fondo pensione integrativo puoi sfruttare un interessante “loop” fiscale che di permette – a legislazione invariata – di capitalizzare un consistente risparmio fiscale. Basta avere aderito un anno prima del pensionamento e si potrà continuare a versare anche dopo fino a completare i cinque anni minimi richiesti per questo prodotto.

Uno dei grossi freni al fondo pensione integrativo per la psicologia dell’italiano medio e’ che i suoi soldi sono bloccati ed al momento del pensionamento solo il 50% può essere prelevato, mentre il resto viene trasformato in una rendita vitalizia (un pagamento mensile che serve ad integrare la pensione dell’Inps)

Pero’ c’e’ una scappatoia: se il totale accumulato nel fondo pensione e’ tale che il 70% del montante dà una rendita annuale inferiore al 50% dell’assegno sociale (che e’ di 6542 euro per il 2023) si può chiedere il rimborso totale. E questo totale come si vede dalla tabella che riporto in calce è consistente.

Cosa comporta questo: che uno può sfruttare il fondo pensione – sempre ragionando con la legislazione attuale – per ottenere un buon rendimento giocando fra la detrazione fiscale al momento della sottoscrizione (la sua aliquota marginale Irpef) e la tassazione finale del 15%.

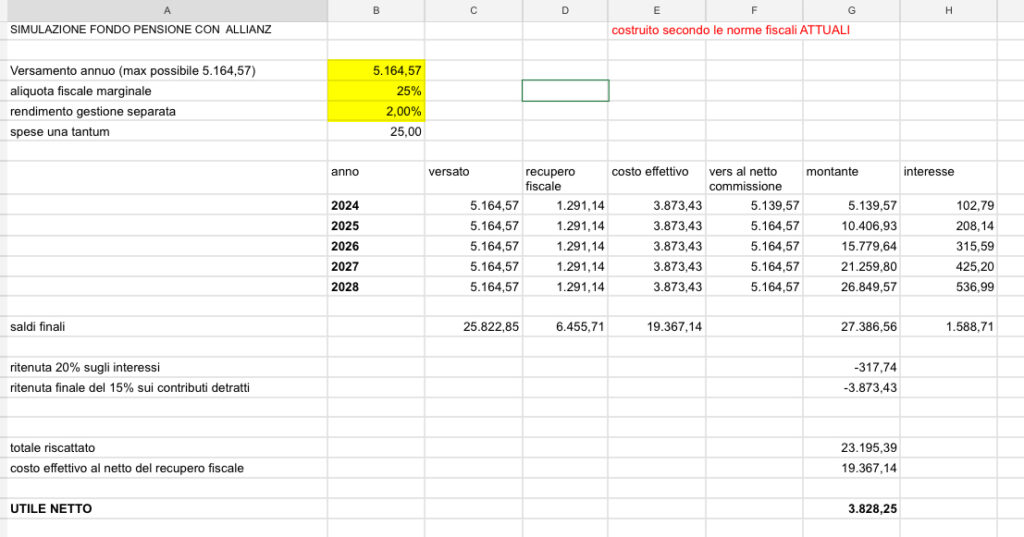

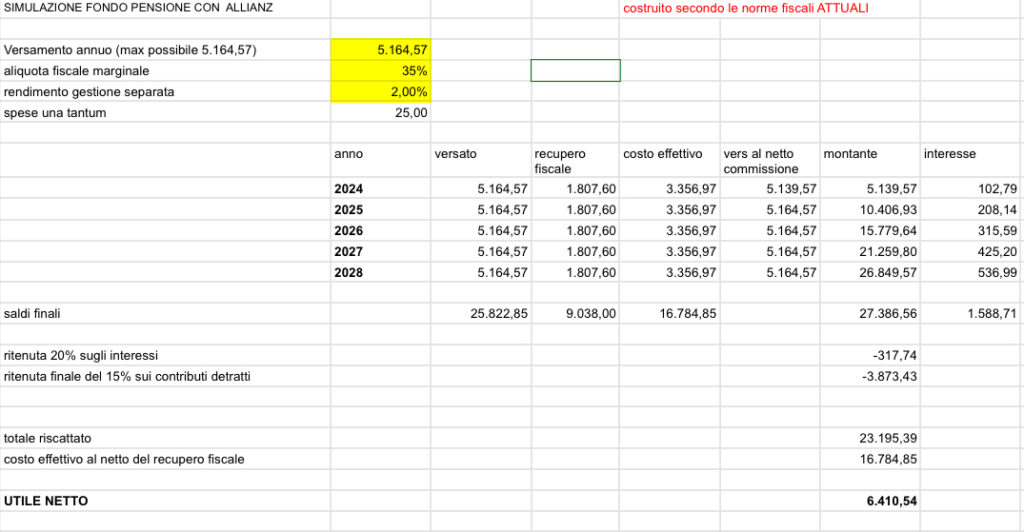

Per costruire una simulazione ho ipotizzato l’adesione ad PIP (piano individuale pensionistico) di Cattolica Assicurazione (ora gruppo Generali)

04/12/23 Cattolica e’ stata integrata in Generali e questo prodotto non è più disponibile.

Utiizzo quindi quale esempio il fondo pensione aperto Previdenza di Allianz e partendo dal presupposto che l’investimento visto che ha una durata di pochi anni deve presentare rischi mimimi scelgo la linea obbligazionaria breve termine (tutta la documentazione è disponibile qui ALLIANZ_PREVIDENZA

Ho ipotizzato il versamento di 5 anni (la durata minima per legge del fondo) dell’importo massimo possibile: come vedete alla fine sono soldi

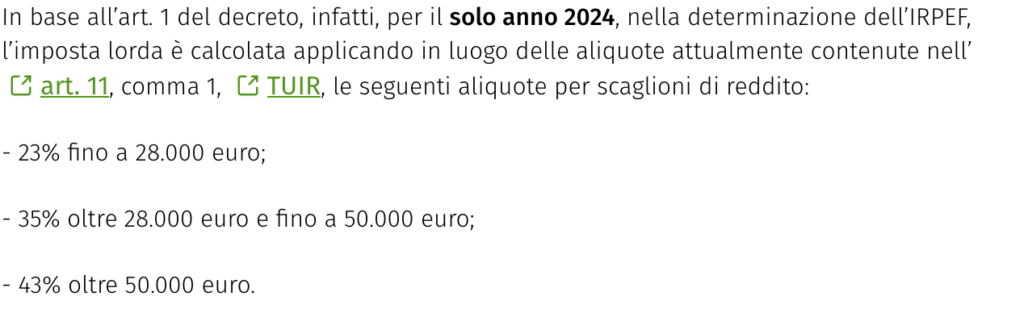

Per il 2024 le aliquote fiscali sono queste:

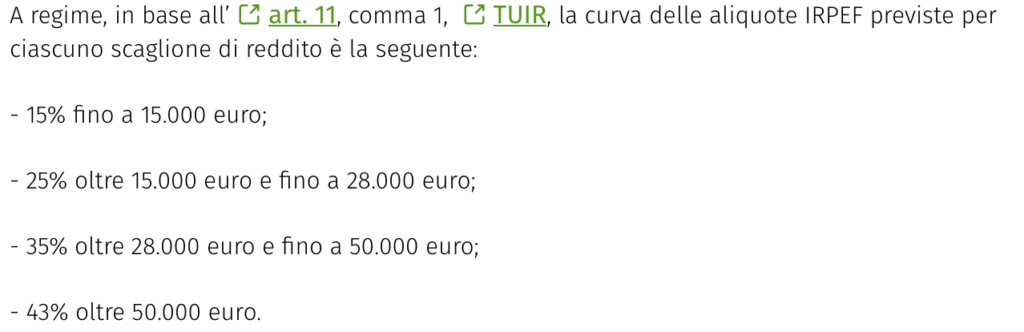

ma è un anno di transizione: dal 2025 le aliquote diventano queste:

Per semplicità uso le aliquote del 2025

Per chi vuole fare prove con lo spredsheed il foglio è questo foglio Google per fare i calcoli

Questa invece e’ la tabella che riporta gli importi che bisogna raggiungere con il fondo pensione che obbliga a convertire metà capitale in rendita vitalizia: come vedete con 5 anni di versamenti si sta abbondantemente sotto….

Limiti erogazione prestazione pensionistica 100% capitale (dal sito del Fondoenergia)

| LIMITI | 2023 | |

| età | Uomini | Donne |

| 55 | 136.185,97 | 158.909,87 |

| 56 | 131.840,59 | 154.399,89 |

| 57 | 127.519,89 | 149.893,24 |

| 58 | 123.222,71 | 145.388,46 |

| 59 | 118.950,83 | 140.886,99 |

| 60 | 114.702,80 | 136.384,69 |

| 61 | 110.470,21 | 131.888,96 |

| 62 | 106.262,71 | 127.401,69 |

| 63 | 102.082,21 | 122.924,52 |

| 64 | 97.934,14 | 118.456,35 |

| 65 | 93.822,83 | 114.000,47 |

| 66 | 89.750,55 | 109.561,15 |

| 67 | 85.720,44 | 105.136,71 |

| 68 | 81.735,40 | 100.731,18 |

| 69 | 77.802,74 | 96.347,13 |

| 70 | 73.924,66 | 91.983,49 |