Si avvicina dicembre e come ogni fine anno sarà un fiorire di previsioni ed oroscopi che ci prediranno un futuro splendido nonostante già Leopardi nelle sue operette morali mettesse in guardia dall’ ottimismo auto consolatorio.

Può la Finanza fare eccezione? ovviamente no e come ogni anno raccoglierò in questa pagina tutte le analisi e previsioni su cosa ci aspetta nel 2024 (un anno bisestile: urge toccatina apotropaica…)

28/12/23 Barron’s: Il 2024 potrebbe essere un anno vincente per petrolio, gas e oro

DaAvi SalzmanSegui

Natasha Kaneva FOTOGRAFIA DI JACK SOROKIN

Natasha Kaneva, responsabile della strategia globale delle materie prime presso J.P. Morgan, ha previsto correttamente il calo della crescita della domanda di petrolio quest’inverno che ha causato un forte calo del prezzo delle materie prime. I prezzi potrebbero rimbalzare nel 2024 mentre la domanda aumenta di nuovo e l’Organizzazione dei paesi esportatori di petrolio trattiene l’offerta. Ma Kaneva pensa che valga la pena scrutare un po’ più a fondo nel pozzo.

I maggiori attori del mercato dell’energia sono a un bivio. Dopo aver registrato utili record nel 2022 e aver visto le loro azioni salire, la maggior parte delle compagnie petrolifere ha seguito il mercato a due cifre nel 2023.

L’OPEC ha improvvisamente meno influenza sui prezzi. Nel 2024, l’OPEC affronterà una decisione particolarmente difficile sull’opportunità di continuare a limitare la propria crescita dell’offerta per mantenere i prezzi alti. Il cartello sta cedendo quote di mercato a concorrenti al di fuori dell’alleanza, che hanno continuato a stimolare la produzione, e si sta lasciando con poche opzioni se i prezzi del petrolio dovessero scendere di nuovo.

Inoltre, il mercato del petrolio è sull’orlo di un cambiamento strutturale che ogni investitore energetico deve osservare da vicino. La domanda di benzina ha raggiunto il picco nel 2019 negli Stati Uniti e quasi certamente continuerà a diminuire. Lo stesso tipo di declino sta accadendo anche altrove. In effetti, il 2024 sarà probabilmente l’ultimo anno di crescita della domanda globale di benzina prima di un lungo e lento declino, secondo Kaneva.

Barron ha parlato con Kaneva all’inizio di dicembre delle sue prospettive per il petrolio, il gas naturale e l’oro. Segue una versione modificata della conversazione.

Barron’s: Il tuo ultimo rapporto sull’energia si chiamava Endgame. Non era un riferimento alla fine del petrolio, vero?

Natasha Kaneva: No. Endgame era il titolo delle nostre prospettive annuali. Si tratta dell’OPEC, che è stata messa in una posizione in cui deve continuare ad essere reazionaria e tagliare la produzione per bilanciare i mercati. E la domanda è: qual è la fine del gioco? Qual è la strategia di uscita?

L’OPEC sembra essere in una posizione complicata. Continua a tagliare l’offerta, ma i prezzi non hanno risposto. Poi che c’è da fare?

Attualmente siamo a livelli record di domanda di petrolio e l’OPEC sta ancora portando oltre quattro milioni di barili al giorno di capacità inutilizzata, con una quantità significativa dei suoi tagli già estesi fino a dicembre 2024. In questo momento l’Arabia Saudita sta producendo nove milioni di barili al giorno. Nel 2020, al culmine del Covid, la produzione media del paese per l’anno è stata di 9,2 milioni di barili al giorno. Quindi oggi, stanno producendo al di sotto di quello che hanno prodotto al culmine del Covid. Sta diventando sempre più difficile argomentare sul perché la loro produzione deve continuare ad essere tagliata quando la domanda è così alta.

Pensiamo che abbia senso aggiungere l’offerta invece di tagliare l’offerta. In questo caso, devi essere pronto ad accettare una fascia di prezzo più bassa. Quindi, è quello che stiamo dicendo: tra circa 70 e 90 dollari al barile. Questa è la fascia di prezzo che possiamo derivare dai nostri modelli. Riteniamo che la domanda sarà abbastanza buona l’anno prossimo da assorbire l’offerta aggiuntiva. La nostra previsione del prezzo di 83 dollari presuppone che i sauditi riporteranno un po’ di produzione e anche la Russia riporterà un po’ di capacità.

Riportare la produzione consentirebbe all’OPEC di tagliare di nuovo se la domanda si indebolisse?

Sì. Il più grande enigma è il 2025. Ciò che l’OPEC farà nel 2024 avrà un grande impatto sul 2025. La domanda sarà grande nel 2024. Non è questa la visione che abbiamo per il 2025.

Perché no?

Il PIL [prodotto interno lordo] guiderà [la domanda di petrolio], ma devi sottrarre la decarbonizzazione e l’elettrificazione della flotta. Il 2025 è il primo anno in cui vedremo effettivamente le politiche di decarbonizzazione messe in atto più di un decennio fa apparire nei dati su base annualizzata. Abbiamo una domanda globale di benzina che si contrae anno su anno, anche se non assumiamo una recessione, non nel 2024 o nel 2025. I numeri [elettrificazione] iniziano davvero a comparire in quel momento.

Oggi il 4% della flotta statunitense è già di qualche tipo di elettrico. Entro il 2025, crediamo che questo numero sarà vicino al 7%. In Europa circa il 7% della flotta è già di qualche tipo di elettrico. Questo numero sarà del 10% nel ’25. Il nove per cento della flotta cinese è elettrica quest’anno; entro il 2025 sarà più vicino al 16%. Cumulativamente finirai per contrarre la domanda di benzina. Da qui al 2030, stimiamo che la domanda globale di benzina diminuirà di circa un milione di barili al giorno.

Quando raggiungerà il picco la domanda globale totale di petrolio?

Non c’è un picco in vista. Abbiamo modellato solo fino al 2030, quindi solo per essere onesti, forse raggiungerà il picco nel 2031 e semplicemente non l’abbiamo modellato.

Se l’uso della benzina diminuirà, cosa guiderà la crescita della domanda di petrolio dopo il 2024? Petrolchimici? Cose come la plastica?

Sì, e non solo plastica. È la richiesta invisibile. Molte persone non si rendono conto di quanto sia diffuso l’uso del petrolio e del gas. Nylon, Lycra: tutto questo è petrolchimico.

La crescita dell’offerta di petrolio al di fuori dell’OPEC è stata una delle grandi storie del 2023. L’offerta è cresciuta molto negli Stati Uniti e in alcuni altri paesi, come il Brasile e l’Iran. Ti continuerà a crescere nel 2024?

Abbiamo un’offerta non-OPEC che cresce di circa 1,7 milioni di barili al giorno, con gli Stati Uniti che rappresentano 700.000 di questo. Il Canada dovrebbe iniziare a normalizzare [produzione]. Speriamo che le condizioni meteorologiche siano diverse per loro nel 2024 rispetto a quest’anno [quando gli incendi hanno causato lo stallo della produzione]. C’è molta crescita che ci aspettiamo da lì. La produzione di petrolio del Brasile sta aumentando. La Guyana sta aumentando.

La produzione di petrolio degli Stati Uniti è salita a livelli record di recente di 13,2 milioni di barili al giorno. La crescita inizia a esaurirsi presto? I campi di scisto stanno diventando meno produttivi, giusto?

Non vediamo il picco dell’offerta di petrolio degli Stati Uniti. Ciò che sta per raggiungere il picco è il tasso di crescita. È lì che hai ragione. Sì, quest’anno avremo 1,5 milioni di barili al giorno di crescita. L’anno prossimo, sarebbe la metà di quel tasso, circa 700.000. Allo stesso modo, nel 2025, abbiamo circa 700.000 barili di crescita. In generale, tra il 2026 e il 2030, un tasso di crescita sostenibile è di circa 200.000 barili. Non vediamo l’offerta statunitense in calo, a meno che non ci sia una recessione e i prezzi siano scambiati al di sotto dei 50 dollari.

Il greggio Brent è stato recentemente scambiato a metà degli anni ’70. Ti aspetti un percorso graduale più in alto nel 2024?

Abbiamo una previsione di prezzo di 83 dollari per il 2024, ma sarà scambiato in un intervallo, quindi non è una visione neutrale, per non affatto. Ci saranno molte opportunità. Devi essere tattico, agile. Molto probabilmente vedremo di nuovo il picco nel settembre del 2024. Devi guardare la valutazione e dire, OK, questo è un prezzo molto basso, ha senso comprare, ma dopo, non essere avido, ed esci al momento giusto.

Quali sono le tue prospettive per il gas naturale, che è sceso molto nel 2023? Nel 2024, più impianti di esportazione di gas naturale liquefatto [GNL] saranno aperti negli Stati Uniti e alcuni analisti si aspettano che tali aperture causino un aumento della domanda di esportazione e un aumento dei prezzi.

L’opinione del nostro analista, Shikha Chaturvedi, è che ci sono due narrazioni. Nella prima metà dell’anno i prezzi dovrebbero essere ancora deboli, con una quantità significativa di offerta in arrivo. Ma a partire dal terzo o quarto trimestre del 2024, tutta quella capacità di GNL aumenterà e la domanda inizierà a travolgere l’offerta. È allora che vediamo l’ambiente dei prezzi rafforzarsi in modo significativo. Quindi l’obiettivo di prezzo alla fine del prossimo anno è di 4 dollari per milione di unità termiche britanniche. È una prospettiva di prezzo rialzista, di sicuro.

E tu sei rialzista sull’oro, giusto?

Dal 2017, abbiamo fatto solo tre chiamate sull’oro. Nel novembre 2017 abbiamo detto, Compra oro. Nel luglio 2020 abbiamo detto: Esci da quel commercio. E nel novembre 2022, abbiamo consigliato di acquistare di nuovo l’oro. L’oro e i metalli preziosi è l’unico settore delle materie prime che ha avuto un rendimento positivo nel 2023. È in aumento di circa il 9%; tutto il resto è in calo, quindi è stata una grande chiamata. Per il 2024, ancora una volta, questa è l’unica lunga chiamata strategica che stiamo mantenendo. È per l’oro e l’argento. L’obiettivo è di 2.300 dollari l’oncia per l’oro e circa 30 dollari per l’argento.

Cosa c’è dietro la tua posizione rialzista?

Il principale fattore di prezzo per l’oro e l’argento – l’argento reagisce solo a ciò che fa l’oro – è il rendimento reale dei 10 anni [dei Treasury Bill]. È il rendimento nominale meno le aspettative di inflazione. Finché la Federal Reserve non aumenterà i tassi di interesse l’anno prossimo, la chiamata rialzista dell’oro e dell’argento dovrebbe funzionare. Quando inizia il ciclo di taglio della Fed, sia nella seconda metà del 2024 che nella prima metà del 2025, è allora che ci aspettiamo che il rendimento reale a 10 anni inizi a diminuire rispetto agli attuali livelli elevati. Ciò dovrebbe aumentare le prestazioni per quei mercati.

Hai altre chiamate interessanti. Cosa potrebbe sorprendere gli investitori nel 2024?

È il ciclo elettorale. Ci saranno 77 elezioni. Il cinquanta per cento della popolazione mondiale andrà alle urne nel 2024. Alcune di queste elezioni non stanno ricevendo molta attenzione. Abbiamo elezioni a Taiwan a gennaio e elezioni indiane ad aprile e maggio, che potrebbero fare la differenza per alcuni dei mercati.

Ma le elezioni statunitensi stanno catturando la maggior parte dell’attenzione. Perché è importante per il mercato petrolifero? Perché le elezioni statunitensi sono legate alle elezioni in Venezuela. Crediamo che ci sarà molta volatilità intorno a quegli eventi. Ci saranno molte opportunità.

Il presidente Biden è stato più disposto a negoziare con il governo venezuelano rispetto alle precedenti amministrazioni statunitensi. Il Venezuela ha aumentato la produzione di petrolio con la revoca delle sanzioni. Se ci saranno elezioni venezuelane nel 2024 e una vittoria di Biden, significa che è più probabile che ci sarà più fornitura di petrolio in futuro?

Corretto. C’è stato un temporaneo allentamento delle sanzioni contro il Venezuela. Potrebbe essere esteso, ma prima di impegnarsi, i produttori vorrebbero vedere l’esito delle elezioni statunitensi.

Una vittoria di Trump sarebbe vista come rialzista o ribassista per i prezzi del petrolio?

Come sapete, l’amministrazione Trump ha ripristinato le sanzioni contro l’Iran nel 2018. C’è stato anche un impatto sulla produzione venezuelana. [È caduto.] L’attuale posizione dell’amministrazione statunitense potrebbe essere invertita sotto Trump. Allo stesso tempo, credo che non ci sarà alcun impatto sull’offerta degli Stati Uniti, perché l’offerta degli Stati Uniti è guidata dai prezzi e i produttori sono ancora disciplinati su quanto capitale stanno distribuendo. Non credo che un cambiamento nell’amministrazione cambierebbe questo.

Grazie, Natasha.

22/12/23 Barron’s: I mercati emergenti hanno sofferto nel 2023. Ecco perché il prossimo anno potrebbe essere migliore.

DaReshma KapadiaSegui

I mercati emergenti otterranno un catalizzatore tanto necessivo per il miglioramento nel 2024: le banche centrali di tutto il mondo ruotano verso tassi di interesse più bassi.

Per quest’anno, l’indice MSCI Emerging Markets è in procinto di un altra batosta da parte dell’indice S&P 500, con un ritorno del 5% fino ad oggi, rispetto a un guadagno del 26% per l’S&P. La ripresa economica della Cina e l’apprensione degli investitori sulle prospettive del paese sono state una grave difficoltà.

I mercati al di fuori della Cina sono andati meglio, con l’ETF iShares MSCI Emerging Markets ex-China in aumento del 15% sulla base di forti rally in azioni indiane, brasiliane e messicane.

Questi guadagni potrebbero essere sovralimentati mentre molte banche centrali passano dall’aumento dei tassi alla pausa o addirittura al taglio. I mercati emergenti con grandi disavanzi delle partite correnti – in generale, quelli che acquistano più di quanto vendono all’estero e dipendono dal capitale straniero per il finanziamento – sono vulnerabili alle oscillazioni dei tassi di interesse.

Tassi più elevati consentono agli investitori di ottenere rendimenti decenti senza avventurarsi in attività più rischiose come i mercati emergenti. Ciò drena i flussi di capitale dai paesi, danneggiando gli investimenti, il consumo interno e la crescita. Il contrario accade quando i tassi scendono, aprendo la strada a prestiti più economici per le aziende e aumentando i guadagni.

Con potenziali tagli dei tassi in futuro, il dollaro sembra destinato a indebolirsi, creando un punto di svolta per mercati come il Brasile e il Messico, afferma Michael Kass, manager del fondo Baron Emerging Markets. Un dollaro più debole è stato storicamente positivo per i mercati emergenti, aumentando i rendimenti degli investitori statunitensi mentre rimpatriano i loro profitti e riducendo i costi di prestito per i paesi con debito denominato in dollari.

Questi paesi si stanno dirigendo verso un contesto di tassi favorevoli in una posizione già forte. Le aziende hanno investito denaro in Messico per costruire impianti di produzione mentre diversificarono le loro catene di approvvigionamento lontano dalla Cina, mitigando il colpo di tassi più elevati nell’ultimo anno.

Nel frattempo, la salute fiscale del Brasile ha beneficiato di un aumento della sua produzione di petrolio, nonché di una maggiore domanda per la sua agricoltura ed energia mentre i paesi cercavano fonti alternative in mezzo alla guerra della Russia in Ucraina.

L’ETF iShares Latin America 40 è aumentato del 34% nell’ultimo anno, riflettendo questi sviluppi. Ma le azioni della regione non sono ancora ampiamente possedute e sono economiche. L’indice MSCI EM America Latina viene scambiato per meno di nove volte gli utili a termine. Un cambiamento dei tassi potrebbe essere un potente incentivo per spostare le azioni ancora più in alto.

“Con l’inflazione che si ridimensiona, il potenziale per tassi di interesse più bassi è forte. E ci sono pochi driver così forti per le rivalutazioni del mercato azionario come la combinazione di crescita economica decente e tassi di interesse in calo”, ha scritto Louis-Vincent Gave, capo di Gavekal Research, in una nota del cliente che ha evidenziato l’America Latina come un mercato rialzista del 2023 che potrebbe vedere ulteriori guadagni l’anno prossimo.

Uno dei maggiori beneficiari potrebbe essere il Brasile, dove i tassi di interesse sono tra i più alti nei mercati emergenti e hanno il più lontano da scendere. La banca centrale ha già iniziato a tagliare il suo tasso di riferimento e ha segnalato che c’è di più da fare. All’interno del Brasile, Kass favorisce le società finanziariamente sensibili che traggono il massimo beneficio dal cambiamento, come l’operatore di borsa brasiliano B3 e XP Investimentos, la versione nazionale di Charles Schwab.

Laura Geritz, capo di Rondure Global Advisors, ha anche investito in modo aggressivo in America Latina, tra cui Itau Unibanco in Brasile, società di software Totvs e Petrobras. La motivazione: bilanci molto migliorati, tassi di interesse in forte calo e azioni a basso costo.

Geritz ha anche partecipazioni in Messico che beneficiano di spostamenti nelle catene di approvvigionamento, tra cui Prologis Property Mexico, che fornisce magazzinaggio e distribuzione alle imprese multinazionali, e l’operatore ferroviario GMexico Transportes.

L’altro punto luminoso nei mercati emergenti è l’India. Il paese, ora il più popoloso del mondo, è diventato un tesoro del mercato mentre gli investitori e le aziende cercano un’alternativa alla Cina.

Il governo indiano ha investito in modo aggressivo nelle infrastrutture, aggiungendo al fascino del paese come luogo per le aziende che cercano di diversificare la produzione. Nel frattempo, le importazioni di petrolio a basso costo dalla Russia e una miriade di riforme hanno reso il governo fiscalmente più forte e in grado di reinvestire nell’economia.

L’India non è economica, con l’indice MSCI India scambiato a 20 volte gli utili a termine. Ma la valutazione non infastidisce alcuni investitori. Baron’s Kass afferma che i multipli più alti vengono con la migliore visibilità del paese e le prospettive di crescita sostenibile. “Sono probabilmente dove si trovava la Cina da 10 a 15 anni fa, ma con un regime di governance istituzionale e aziendale che è molto più potente”, aggiunge.

La divergenza nelle prospettive economiche dell’India e della Cina, con una crescita più rapida nel primo e una performance vacillante del secondo, sta anche creando una convergenza nelle ponderazioni dei paesi nell’indice MSCI Emerging Markets.

La Cina è scesa da una ponderazione del 40% alla fine del 2020 al 27%, mentre quella dell’India è passata dal 10% nel 2020 al 17%. Questo cambiamento dà all’indice una migliore possibilità di sovraperformare, anche se la ripresa della Cina non prende piede.

I responsabili politici cinesi hanno intensificato lo stimolo per stabilizzare l’economia, mitigando le preoccupazioni per un’implosione. Ma il mercato immobiliare in difficoltà, che ha rappresentato un quarto dell’attività economica; segnalando la fiducia dei consumatori e delle imprese; e nessun segno che Pechino lancerà uno stimolo ancora più aggressivo, indica una ripresa mediocre.

I limiti proposti da Pechino sul gioco online, che hanno fatto crollare le azioni di società come Netease e Tencent Holdings venerdì, hanno fatto poco per alleviare le preoccupazioni degli investitori su improvvisi cambiamenti di politica.

L’economia potrebbe vedere una lenta ripresa ciclica l’anno prossimo. Combina questo con i prezzi più bassi e le azioni cinesi potrebbero rimbalzare a breve termine, anche se l’apprensione degli investitori per le politiche del presidente Xi Jinping e la tesa rivalità tra Stati Uniti e Cina lo rendono di breve durata.

“Se quelle azioni si uniscono al rialzo, potrebbe essere un grande anno per i mercati emergenti”, dice Geritz di Rondure. “Ma se non lo fanno, potrebbe essere ancora un buon anno perché l’impatto della Cina sull’indice sta svanendo”.

In altre parole, il resto dei mercati emergenti potrebbe finire per prendere i riflettori da soli, specialmente se la Federal Reserve consegna loro il dono dei tagli dei tassi.

15/12/23 Barron’s: Le azioni tecnologiche sono pronte per un altro grande anno. Le nostre migliori previsioni per il 2024.

DaEric J. SavitzSegui

Giusto in tempo per la fine dell’anno, ho aggiornato il software sulla mia sfera di cristallo. Abbastanza sicuro, la sua nuova funzione chatbot ha molto da dire sul 2024.

Spero che la patch risolva tutto ciò che è andato storto con la cosa l’anno scorso, quando ho scritto in questa colonna che le azioni tecnologiche sarebbero probabilmente più basse nel 2023 per il secondo anno consecutivo. Avrei dovuto ricontrollare con la mia Magic 8 Ball.

Le azioni tecnologiche, ovviamente, hanno avuto uno scoppio nel 2023, con il Nasdaq Composite salito di oltre il 40%, e i Magnificent Seven – Apple, Microsoft, Alphabet, Amazon.com, Meta Platforms, Nvidia e Tesla – con una media di un rendimento migliore del 100%.

Il rally ha avuto tre driver: aspettative per la svolta sui tassi della Federal Reserve, che è stata finalmente confermata la scorsa settimana; un nuovo impegno per il taglio dei costi dal mondo tecnologico; e, naturalmente, l’intelligenza artificiale.

Questo è stato l’anno in cui l’IA generativa è diventata mainstream, una tendenza che ha rilanciato l’interesse degli investitori per le società di chip, software e infrastrutture rilevanti per l’IA. Il mercato ha concluso che l’IA è stata la cosa di più grande successo nel settore tecnologico dai tempi del regolo calcolatore.

Secondo la mia sfera di vetro, tutti e tre questi fattori guideranno di nuovo le azioni tecnologiche più in alto nel 2024. Ecco alcune altre previsioni su come è probabile che l’anno si svolga:

Massimi più alti: a parte una profonda recessione, non riesco a immaginare che le azioni tecnologiche diminuiscano in un ambiente in cui la Fed sta tagliando i tassi. Come ho notato due settimane fa, gennaio sarà un’opportunità per raccogliere alcuni ritardatari. E, come ho scritto la scorsa settimana, un posto dove cercare merce sottovalutata è nell’arena small-cap, che è salita dopo la riunione della Fed della scorsa settimana. Ma penso anche che i Magnificent Seven forniranno di nuovo rendimenti fuori misura. David Readerman, che gestisce l’hedge fund incentrato sulla tecnologia Endurance Capital, vede una potenziale presa di profitto nelle Mag Seven a gennaio, ma dopo, dice, “puoi riempire il cassone del camion”.

C’è chi ancora vede il rischio di una bolla. L’analista tecnologico del Mizuho Group Jordan Klein osserva che molte azioni tecnologiche stanno ora attualizzando i tassi di taglio della Fed nel 2024. “E se gli interessi non scendessero?” ha chiesto in una recente nota del cliente.

AI e il cloud: aspettatevi che le azioni AI e cloud guadagnino più terreno nel 2024. Tutto inizia con Nvidia, che sembra ancora economica grazie alla sua sorprendente crescita degli utili. Le azioni Nvidia sono più economiche su base di prezzo/crescita degli utili rispetto a chi cresce i più lentamente come Apple, Microsoft e Meta. Come principale fornitore di chip grafici utilizzati per i modelli linguistici di grandi dimensioni, Nvidia rimane l’ovvio vincitore della lotteria AI. Paul Meeks, un gestore di fondi che insegna anche finanza a The Citadel, afferma che Nvidia rimane la sua scommessa sull’intelligenza artificiale preferito.

“Nvidia rimane molto più avanti del campo nel trasformare la mania dell’IA in crescita delle entrate e dei profitti”, dice Meeks. “Non è esattamente sconosciuto, ma è comunque convincente”.

Ci sono altri giocatori avvincenti nel campo dell’ intelligenza artificiale: nei chip, Advanced Micro Devices, Qualcomm e Broadcom ne trarranno beneficio, così come la società di chip di memoria Micron Technology, che riporta i risultati trimestrali del 20 dicembre. Micron ha avuto un anno terribile finanziariamente, ma i prezzi delle memorie sono in via di risaramento e sia i server di intelligenza artificiale che i PC richiederanno più memoria rispetto all’hardware più vecchio.

Microsoft rimane la migliore scommessa sul software di intelligenza artificiale grazie al suo business cloud Azure, alla sua partecipazione del 49% in OpenAI e al suo crescente portafoglio di software AI Copilot. Ma attenzione: una chiave per il settore sarà ciò che Microsoft dirà all’inizio del prossimo anno sul tasso di adozione del servizio Copilot per la sua suite 365 di app di produttività.

“Dobbiamo vedere l’IA passare nei numeri”, dice Readerman. Senza che ciò accada, ci saranno nuovi dubbi sulle dimensioni dell’opportunità di IA.

Detto questo, sono ancora un credente e vedo molti altri modi per cavalcare la tendenza, tra cui i leader del software Adobe, Oracle e IBM. Anche Amazon, come leader del cloud, ne trarrà beneficio. Sono anche entusiasta di Arista Networks come scommessa sulle reti relative all’intelligenza artificiale; Snowflake come gioco sui big data per alimentare modelli linguistici di grandi dimensioni; e Dell, HP Inc. e Hewlett Packard Enterprise come giochi su hardware basato sull’intelligenza artificiale.

Le IPO stanno arrivando: mentre il 2023 è stato un anno forte per i megacap, è stato un incubo per il mercato del rischio, con valutazioni in calo, raccolta di fondi in calo, fallimenti in aumento e uscite difficili da trovare. (È stato anche l’anno in cui la Silicon Valley Bank è crollata.) Il mercato iniziale dell’offerta pubblica è stato moribondo e le fusioni e le acquisizioni sono state ostacolate da una combinazione di alti costi di prestito e un pregiudizio anti-fusione a Washington, Bruxelles e Londra.

La finestra di IPO dovrebbe iniziare ad aprirsi una volta che la Fed avrà effettivamente tagliato i tassi. Ciò di cui il mercato ha bisogno è un nuovo problema grande, appariscente e di successo: quello che la Valley vuole è Databricks, una società di piattaforme dati del valore di 43 miliardi di dollari che è ben posizionata per sfruttare le esigenze affamate di dati dei grandi modelli linguistici. Ma ci sono altri candidati, tra cui SpaceX, Fanatics e Shein.

Anche le acquisizioni stanno arrivando: il denaro si sta accumulando sui bilanci delle nuove società di tecnologia snella e nelle casse delle società di private equity. Ci sono più di 1.000 unicorni in cerca di un’uscita e la maggior parte non farà mai IPO. Alcuni saranno acquistati, però, e man mano che i tassi scendono, l’attività dovrebbe riprendere. È improbabile che la dura posizione anti-fusione di Washington cambi, ma la montagna di liquidità è abbastanza grande da mantenere gli acquirenti a fare acquisti.

Infine, ho chiesto al mio chatbot di sfera di cristallo del prossimo vincitore delle World Series, e mi ha detto di scegliere i Dodgers. Mi piacerebbe pensare che fosse una sua allucinazione.

17/12/23 Davide Biocchi (strategist di Directa)

Gli spunti della settimana |

Fattori chiave:Proiezione sul 2024: Il mercato ha ormai messo alle spalle il 2023 e si proietta verso il 2024, che si preannuncia interessante. Incertezze e Certezze: Il fine settimana lascia alcuni dubbi sul mercato azionario, mentre le prospettive per i bond sembrano essere più chiare. Differenze tra BCE e FED: La divergente narrativa di BCE e FED pone gli Stati Uniti in una fase più avanzata nel processo di diminuzione dei tassi di interesse.Con le tre (o quattro) “streghe” di dicembre, un’enorme quantità di valore nozionale, valutata in migliaia di miliardi di dollari e composta da speranze, scommesse finanziarie, attività di copertura, hedging e speculazione, è stata trasferita al 2024. Il prossimo anno si preannuncia ricco di scenari interessanti, che dipenderanno principalmente dall’evoluzione dell’economia americana. Un “soft-landing” potrebbe infatti comportare un 2024 simile al 2023, mentre un “hard-landing” potrebbe invece avere significative ripercussioni sulle borse azionarie. Potremmo quindi assistere a un dualismo tra il mercato azionario e quello obbligazionario. _______________________________ Queste due asset class, che fino ad ora sono avanzate insieme, potrebbero iniziare a divergere per i motivi sopracitati e quelli qui di seguito. Attualmente, molti investimenti si stanno spostando dai fondi monetari verso i bond, che potrebbero continuare a crescere finché persiste questo flusso di acquisto. Le borse dovranno invece decidere quale itinerario intraprendere. Dominerà ancora il contesto delle banche centrali, dove prevale il motto “quanto peggio per l’economia, tanto meglio per la finanza”, oppure i mercati azionari torneranno a riflettere più fedelmente i fondamentali economici? Se ci sarà un significativo rallentamento economico, potrebbe tornare a prevalere quest’ultimo scenario, dove i mercati si fanno “specchio” dell’economia reale che rappresentano e che quindi potrebbero essere colpiti da maggiori difficoltà, in un contesto economico più difficile del previsto. _______________________________ È evidente, dai dati macroeconomici, che è l’Europa quella che sta affrontando difficoltà maggiori rispetto agli USA, eppure la BCE non ha ancora considerato una riduzione dei tassi. Al contrario, la FED sembra più incline a tagliarli, ponendosi in una posizione vantaggiosa nelle scelte di politica economica. Gli Stati Uniti potrebbero quindi per l’ennesima volta arrivare più preparati per affrontare eventuali difficoltà, con maggiore tempismo. Anticipare anziché rincorrere sarà fondamentale per le banche centrali, per evitare che un rallentamento si trasformi in recessione. _______________________________ Tutte le difficoltà esposte sopra, inducono molti investitori a rimanere cauti, combattuti tra il timore di perdere opportunità (FOMO) e quello di investire per poi rimanere “incastrati”, col cerino acceso in mano… Siccome nessuno può prevedere con certezza quale direzione prenderanno gli eventi, l’unico approccio sensato è agire con flessibilità, pronti a cambiare opinione rapidamente, se necessario. Per rimanere sempre aggiornato e sul pezzo, segui e iscriviti al mio canale YouTube e leggimi su Telegram. |

15/12/23: Le 10 azioni preferite di Barron per il 2024 (e il rendiconto per le scelte del 2023)

e’ una tradizione che a fine anno Barron’s scelga 10 azioni con l’0obbiettivo di battere nell’anno successivo lo S&P500.

L’elenco annuale di Barron delle azioni non amate spazia dal gigante tecnologico Alibaba al minerario Barrick alla società di noleggio auto Hertz Global.

DaAndrew BarySegui

Ogni dicembre negli ultimi 14 anni, Barron’s ha selezionato 10 azioni che sono buone scommesse per sovraperformare il mercato nei prossimi 12 mesi.

Il gruppo del 2023, che includeva Delta Air Lines e Comcast, tra gli altri, ha superato il mercato, restituendo in media il 31%, compresi i dividendi reinvestiti, contro il 24,5% per l’S&P 500. Il gruppo 2022 ha battuto l’indice di 10 punti percentuali, mentre eravamo leggermente indietro rispetto al mercato nel 2021.

A Winning Record

Barron’s picks outperformed a strong market in 2023.

| Company / Ticker | Price 12/16/22 | Price 12/14/23 | Total Return |

|---|---|---|---|

| Alcoa / AA | $42.72 | $29.90 | -29.2% |

| Alphabet / GOOG | 90.86 | 133.20 | 46.6 |

| Amazon.com / AMZN | 87.86 | 147.42 | 67.8 |

| Bank of America / BAC | 31.70 | 33.94 | 10.4 |

| Berkshire Hathaway / BRK.A | 454,620 | 549,760 | 20.9 |

| Comcast / CMCSA | 34.49 | 44.64 | 33.2 |

| Delta Air Lines / DAL | 33.11 | 42.44 | 28.8 |

| Madison Square Garden Sports / MSGS | 160.22 | 173.29 | 8.2 |

| Medtronic / MDT | 76.72 | 83.43 | 12.5 |

| Toll Brothers / TOL | 50.55 | 105.18 | 110.8 |

| Average | 31.0% | ||

| S&P 500 | 24.5% |

Per battere il mercato quest’anno, probabilmente avevi bisogno di avere una certa esposizione ai Magnifici Sette: Apple, Microsoft, Amazon.com, Alphabet (GOOG), Tesla, Nvidia e Meta Platforms. E l’abbiamo fatto. Avevamo incluso Amazon.com e Alphabet, che erano scambiati a buon mercato un anno fa, e hanno alimentato la nostra lista per il 2023. Ma le nostre scelte, come è tipico, avevano un focus sulle azioni value. Il più grande vincitore è stato il costruttore di case Toll Brothers, che ha più che raddoppiato, contribuendo a compensare il nostro grande perdente, la fonderia di alluminio Alcoa, che ha restituito un negativo -29%.

La nostra lista per il 2024 include un mix diversificato di azioni familiari e alcune sorprese, ancora una volta inclinandosi verso, ma non esclusivamente, il campo value: Alibaba Group Holding, Alphabet, Barrick Gold, Berkshire Hathaway, BioNTech, Chevron, Hertz Global Holdings, Madison Square Garden Sports e U-Haul Holding.

10 Stocks for 2024

Good companies at attractive prices could be winners in the new year.

| Company / Ticker | Recent Price | YTD Change | Market Value (billion) | 2024E EPS | 2024E P/E | Dividend Yield |

|---|---|---|---|---|---|---|

| Alibaba Group Holding / BABA* | $72.51 | -17.7% | $184.4 | $9.93 | 7.3 | 1.4% |

| Alphabet / GOOGL | 131.94 | 49.5 | 1,659.1 | 6.62 | 19.9 | None |

| Barrick Gold / GOLD | 17.65 | 2.7 | 31.0 | 1.08 | 16.3 | 2.3 |

| Berkshire Hathaway / BRK.B | 358.12 | 15.9 | 782.9 | 20.30 | 17.6 | None |

| BioNTech / BNTX | 103.95 | -30.8 | 24.7 | 2.17 | 47.9 | None |

| Chevron / CVX | 149.93 | -16.5 | 283.0 | 14.02 | 10.7 | 4.2 |

| Hertz Global Holdings / HTZ | 10.12 | -34.2 | 3.1 | 1.18 | 8.6 | None |

| Madison Square Garden Sports / MSGS** | 173.29 | -5.5 | 4.1 | 2.00 | 86.6 | None |

| PepsiCo / PEP | 168.25 | -6.9 | 231.3 | 8.15 | 20.6 | 3.0 |

| U-Haul Holding / UHAL.B* | 63.41 | 15.3 | 12.4 | 4.50 | 14.1 | 0.3 |

Ecco le azioni – e perché le preferiamo – in ordine alfabetico:

Alibaba Holding

Alibaba è una delle aziende orientate alla tecnologia più economiche al mondo, da un lungo colpo.

Dopo essere scese del 18% nel 2023, le azioni quotate negli Stati Uniti di Alibaba vengono scambiate per solo otto volte gli utili previsti nel suo attuale anno fiscale che termina a marzo. Con quel calo, il titolo, a 72 dollari, è tornato al punto in cui si trovava dopo la sua offerta pubblica iniziale del 2014, nonostante un aumento di dieci volte delle entrate e un aumento di cinque volte degli utili. La sua capitalizzazione di mercato è inferiore al 15% del suo pari americano più vicino, Amazon.com.

L’azienda si trova su una piccola montagna di denaro, pari a un terzo del suo attuale valore di mercato di 184 miliardi di dollari. Aggiungendo la sua unità di e-commerce cinese principale, le sue attività di cloud computing e logistica e una partecipazione in Ant Financial, la somma delle parti della società arriva a circa 130 dollari, quasi il doppio del prezzo attuale delle azioni, secondo gli analisti di China Merchants Securities a Hong Kong

Alibaba non è priva di rischi. Ha ritardato i piani per un’IPO del business del software cloud a causa delle restrizioni sull’esportazione di chip negli Stati Uniti e deve affrontare crescenti pressioni competitive in Cina. Ma i venti contrari della repressione del governo cinese sulla grande tecnologia e di un’economia interna lenta si riflettono nel titolo, afferma Steve Galbraith, managing partner di Kindred Capital Advisors.

“A questo prezzo, le cose non devono andare spettacolarmente bene – o addirittura bene – per Alibaba”, dice. “Hanno solo bisogno di non peggiorare in modo incrementale”.

Un dividendo maggiore, ora 1%, o un riacquisto di azioni più grande potrebbe aumentare il titolo.

Alphabet (Google)

Alphabet potrebbe essere la migliore scommessa tra i titoli Magnificent Seven che hanno portato il mercato più in alto nel 2023.

Si prevede che crescerà velocemente come Microsoft, con guadagni che dovrebbero aumentare del 15% nel 2024, tre volte più velocemente della crescita del 5% di Apple. Eppure le sue azioni vengono scambiate per soli 20 volte i guadagni, uno sconto sia su Microsoft che su Apple, nonostante abbia guadagnato il 50% quest’anno.

Gli investitori sono stati preoccupati per il rallentamento della crescita nella divisione di cloud computing di Alphabet, la minaccia che l’intelligenza artificiale rappresenta per la sua attività di ricerca e il controllo antitrust. Questi problemi sembrano gestibili.

Il business cloud “deludente” ha ancora aumentato le entrate del terzo trimestre a una clip del 22%, e mentre l’azienda è stata colta alla sprovvista dall’iniziativa di ricerca AI di Microsoft, si è rapidamente raggruppata. Per quanto riper quanto riperca le questioni antitrust, potrebbero non andare da nessuna parte, e Alphabet potrebbe valere di più rotto, comunque.

Alphabet ha oltre 100 miliardi di dollari di denaro netto al 30 settembre e l’azienda sta mostrando una certa disciplina sui costi. Ciò lascia un sacco di soldi per riacquistare azioni e forse anche iniziare a pagare un dividendo. Alphabet potrebbe facilmente supportare un pagamento dell’1,5%, in linea con il mercato.

“Continuiamo a vedere Alphabet come uno dei veri franchising tecnologici leader in un punto di svolta fondamentale”, scrive l’analista di Evercore ISI Mark Mahaney.

Barrick Gold

Le azioni di estrazione dell’oro non sono state in grado di tenere il passo con i prezzi dell’oro, ma questo potrebbe essere l’anno in cui cambia per Barrick Gold.

I minatori d’oro sono pensati come leva finanziaria sul metallo, ma le azioni di Barrick sono aumentate solo del 3% quest’anno, mentre l’oro è salito di oltre il 10% a 2.036 dollari l’oncia. Incolpare i costi più elevati e la produzione di oro inferiore al previsto.

Barrick ha diverse cose da fare. L’azienda ha alcune delle migliori miniere del mondo in luoghi come il Nevada e la Repubblica Dominicana, ed è il principale produttore d’oro in Africa. Mira ad aumentare la sua produzione mineraria, per lo più oro e un po’ di rame, del 30% entro la fine del decennio.

Ha il leader più efficace del settore nel CEO Mark Bristow, un sudafricano e manager pratico che visita ogni grande miniera almeno tre volte all’anno. Ha anche un talento per gestire relazioni delicate con i paesi ospitanti nel mondo in via di sviluppo.

“Barrick ha probabilmente la migliore gestione nel settore minerario, un bilancio eccellente con praticamente nessun debito netto e un rendimento da dividendi del 2,3% ben coperto”, afferma l’analista indipendente Keith Trauner. Il titolo viene scambiato per circa 16 volte i guadagni previsti del prossimo anno.

Berkshire Hathaway

La recente morte del vicepresidente del Berkshire Charlie Munger a 99 anni evidenzia il rischio key-man al Berkshire, con l’incomparabile Warren Buffett ora 93. Buffett è impossibile da sostituire, ma ha posizionato Berkshire per avere successo senza di lui, e l’azione dovrebbe andare bene con lui ancora al timone nel 2024.

Il caso di Berkshire inizia con quello che il CEO Buffett chiama un bilancio “Fort Knox”, con oltre 150 miliardi di dollari in contanti, o circa il 20% del valore di mercato dell’azienda. Anche i guadagni stanno crescendo, con i profitti operativi al netto delle imposte di Berkshire in aumento di quasi il 20% finora nel 2023. Potrebbero raggiungere i 40 miliardi di dollari quest’anno, alimentati da un reddito da interessi più elevato sulla liquidità di Berkshire e da forti risultati di sottoscrizione assicurativa, aiutati da un’inversione di tendenza a Geico. Il portafoglio azionario di Berkshire, guidato da Apple, sta avendo un grande anno.

Il titolo sembra a prezzi ragionevoli, valutati a 1,4 volte il valore contabile stimato alla fine dell’anno 2023 e circa 20 volte gli utili previsti del prossimo anno. Le azioni di classe B, a 356 dollari, vengono scambiate con uno sconto del 2% sulle azioni di classe A e sembrano la scommessa migliore.

“Le azioni del Berkshire sono attraenti in un ambiente macro incerto”, ha scritto l’analista di UBS Brian Meredith in una recente nota. Mette un valore intrinseco a circa 600.000 dollari per azione e porta un obiettivo di prezzo di 620.000 dollari.

BioNTech

BioNTech, come tutti i produttori di vaccini Covid-19, è stato venduto nel 2023. Ma ha così tanti soldi che avrebbe attirato l’attenzione dell mentore di Warren Buffett, il famoso value manager Benjamin Graham.

I giocatori sul vaccino Covid, tra cui BioNTech, il suo partner Pfizer e la concorrente Moderna, sono crollati tra i crescenti dubbi sulla domanda di vaccini. Tali preoccupazioni sono state confermate la scorsa settimana dopo che Pfizer ha tagliato la sua guida per le vendite relative al Covid. Le azioni BioNTech sono ora scambiate intorno ai 104 dollari, in calo rispetto a un picco di 447 dollari nel 2021.

Il caso orso è che i profitti dei vaccini Covid, l’unico prodotto commerciale di BioNTech, saranno deludenti nel 2024 e che la pipeline di farmaci dell’azienda non è eccitante. Citando questi fattori, J.P. Morgan ha recentemente tagliato il suo rating sul titolo a Underweight.

Ma a differenza di così tante biotecnologie che bruciano denaro, BioNTech dovrebbe rimanere redditizia nel 2024, e la pipeline focalizzata sull’oncologia dell’azienda potrebbe rivelarsi più promettente di quanto alcuni investitori credano. BioNTech ha anche detto che non userà i soldi per acquisizioni costose.

E BioNTech ha un sacco di denaro, più di 18 miliardi di dollari. Sono quasi tre quarti del suo attuale valore di mercato di 25 miliardi di dollari. Gli investitori stanno effettivamente pagando solo 7 miliardi di dollari per il suo franchising Covid e la sua pipeline di farmaci.

Graham lo chiamerebbe un margine di sicurezza. Lo chiamiamo un titolo che vale la pena possedere.

Chevron

Parte del luccichio di Chevron si è appannato nel 2023, ma l’azienda rimane una delle grandi aziende energetiche best-run al mondo.

Il titolo, a circa 150 dollari, è sceso del 16,5% nel 2023, peggio di uno qualsiasi dei supermajor peer globali di Chevron, tra cui Exxon Mobil, che è in calo dell’8%.

La sottoperformance di Chevron è stata meritata. Due dei più grandi giacimenti petroliferi di Chevron nel bacino del Permiano e in Kazakistan hanno avuto carenze di produzione e gli investitori non sono rimasti impressionati dall’accordo da 60 miliardi di dollari di Chevron per acquistare Hess, un prezzo elevato per una società la cui attività principale è una partecipazione del 30% nell’enorme campo offshore in Guyana.

Tuttavia, le azioni sembrano poco costose, nonostante la possibilità che le stime degli utili del 2024 non siano all’altezza delle aspettative a causa della recente debolezza dei prezzi del petrolio e del gas. Chevron scambia a 10,7 volte gli utili previsti per il 2024 e rendimenti del 4,2%, sulla base del piano della società di aumentare il suo dividendo dell’8% a gennaio. Dopo la chiusura dell’accordo Hess, la società prevede anche di riacquistare 20 miliardi di dollari di azioni all’anno, o circa il 6% delle sue azioni.

Greg Buckley, analista di Adams Funds, afferma che Chevron ha un profilo di crescita a basso rischio rispetto ai pari, scambia uno sconto del 15% sul suo multiplo medio del flusso di cassa e dovrebbe avere un rendimento totale – dividendi più riacquisti – di circa il 12% dopo la chiusura dell’accordo Hess. “La valutazione è convincente”, dice.

Hertz Global Holdings

Il passaggio di alto profilo di Hertz verso i veicoli elettrici si è dimostrato un flop, ma il titolo sembra abbastanza economico da essere un vincitore nel 2024.

Barron ha fatto una chiamata favorevole su Hertz quando le azioni erano scambiate vicino a 18 dollari all’inizio di quest’anno, ma le azioni sono scese di quasi il 50%, a circa 10 dollari. Per dirla semplicemente, la grande scommessa di Hertz sui veicoli elettrici – circa l’11% della sua flotta contro un 2% stimato per il rivale Avis Budget Group – è andata male. I costi di riparazione per la sua flotta Tesla-heavy sono alti e Hertz sta ottenendo meno di quanto avesse previsto quando le auto vengono vendute a causa di profondi tagli di prezzo. Anche i clienti non sono entusiasti delle auto, a causa di problemi di ricarica e di gamma.

L’industria del noleggio auto, tuttavia, è un oligopolio, con oltre il 90% del mercato statunitense controllato da Enterprise, Avis e Hertz. Ciò significa che i prezzi dovrebbero rimanere razionali. E anche con tagli alle stime di profitto, Hertz quota a buon mercato a 8,6 volte i guadagni previsti per il 2024, mentre il suo valore di mercato di 3,1 miliardi di dollari è meno della metà di quello dell’Avis un po’ più grande. C’è anche la possibilità che il gruppo di investitori che controlla Hertz con una quota di quasi il 60% possa offrire di acquistare azionisti pubblici se il titolo rimane a buon mercato.

L’attuale prezzo delle azioni è “stragrandemente attraente per gli investitori pazienti”, ha scritto Chris Woronka, un analista della Deutsche Bank.

Madison Square Garden Sports

MSG Sports possiede due delle squadre professionistiche più preziose nei loro sport: i New York Knicks e i Rangers.

Secondo le stime di Sportico, i Knicks e i Rangers valgono rispettivamente 7,4 miliardi di dollari e 2,45 miliardi di dollari. Ma l’attuale valore di mercato dell’azienda di soli 4,2 miliardi di dollari, più circa 300 milioni di dollari di debito netto, vale meno della metà. Il titolo, ora intorno ai 173 dollari, è al di sotto di dove si trovava cinque anni fa.

È troppo economico, anche tenendo conto dello “sconto Dolan”, un riferimento alla famiglia Dolan che controlla. Il presidente Jim Dolan ha detto a Barron a settembre che la società non intratterrà una vendita completa di nessuna delle due squadre e non è nemmeno interessata a una vendita parziale.

“Il mercato sta assegnando uno “sconto Dolan” piuttosto punitivo a questi beni del trofeo”, afferma Jonathan Boyar, presidente di Boyar Research.

Valuti il titolo a più di 300 dollari per azione. Dice che la società dovrebbe vendere una quota di minoranza nei Knicks o Rangers, riacquistare molte azioni o pagare un dividendo regolare. Il payoff finale sarebbe una vendita dell’intera azienda e probabilmente non c’è molto rovascio, dato lo sconto sul valore patrimoniale.

Boyar osserva che Mark Cuban dei Dallas Mavericks, che si pensava fosse un proprietario a vita, ha recentemente venduto una quota di maggioranza nella squadra alla famiglia Adelson.

Le azioni MSGS stanno languendo perché gli investitori sono stanchi di aspettare che i Dolans facciano qualcosa. L’attesa potrebbe finire nel 2024.

PepsiCo

L'”effetto Ozempic” e l’interesse degli investitori per i prodotti di base tradizionali hanno pesato sulle azioni PepsiCo quest’anno. Ma l’impatto dei farmaci per la perdita di peso sul franchising di snack e bevande di PepsiCo sarà probabilmente minimo.

Anche se prende il nome da una bevanda analcolica, Pepsi ha un franchising di snack best-in-class a Frito-Lay, produttore di Doritos, Cheetos e patatine di Lay. Frito-Lay genera più della metà dei profitti dell’azienda, rendendo la Pepsi meno dipendente dalla soda zuccherata rispetto alla Coca-Cola.

I timori che i farmaci per la perdita di peso ridurranno gli spuntini hanno causato una caduta del 7% delle azioni PepsiCo, a 168 dollari nel 2023. Una sicura di sé Pepsi, tuttavia, ha detto in ottobre che prevede di fornire una crescita degli utili per azione in cima al suo obiettivo annuale ad alta cifra singola nel 2024 dopo un guadagno previsto del 13% quest’anno. E il titolo viene scambiato per 20,6 volte gli utili previsti del prossimo anno, al di sotto della sua media quinquennale. Produce anche il 3% e ha aumentato il suo dividendo per 51 anni consecutivi, incluso un aumento del 10% la scorsa estate.

Per quanto riguarda Ozempic, il suo uso è tutt’altro che diffuso, forse l’1% della popolazione nel 2024.

“Pepsi è l’attività più duratura nella nostra copertura”, ha scritto l’analista di Jefferies Kaumil Gajrawala in una recente nota del cliente.

Raramente vale la pena scommettere contro il mangiatore americano. 😀

U-Haul Holding

Ci sono poche aziende con una posizione competitiva più forte di U-Haul Holdings, che domina il business dei traslochi fai-da-te con la sua flotta nazionale di camion.

I rivali di U-Haul, tra cui Penske e Budget, sono una frazione delle sue dimensioni. È l’ultimo business con effetto di rete, date le sue 23.000 sedi negli Stati Uniti e in Canada e quasi 200.000 camion a noleggio. La società da 12 miliardi di dollari ha costantemente costruito un considerevole business di self-storage che ora è al terzo posto nel settore e potrebbe valere 8 miliardi di dollari solo sulla base di società comparabili.

Data la posizione di mercato di U-Haul, il titolo senza voto, che viene scambiato sotto il ticker UHAL.B, sembra economico. Anche con gli utili che dovrebbero scivolare a 4,50 dollari quest’anno fiscale a causa della ridotta attività in movimento, le azioni sono valutate a circa 14,1 volte gli utili a un recente 63 dollari, mentre le prospettive a lungo termine sembrano forti.

Non c’è praticamente nessuna copertura di Wall Street di U-Haul. È gestito come un’azienda privata dalla famiglia Shoen, che possiede circa la metà dell’azienda.

“È difficile trovare un marchio così dominante e un’attività gestita in modo estremamente bene e conservatore come U-Haul”, afferma Galbraith di Kindred Capital. Dice che l’azienda sarebbe una grande acquisizione per Berkshire Hathaway.

15/12/23 Pictet: outlook per il 2024

Le azioni statunitensi sembrano destinate a rimanere indietro rispetto alle azioni europee e svizzere in un anno che vedrà ritorni obbligazionari interessanti in risposta al rallentamento della crescita.

| OpportunitàIl debito sovrano dei mercati sviluppati dovrebbe registrare un buon andamento dopo il raggiungimento del picco dei tassi di interesse; le obbligazioni statunitensi indicizzate all’inflazione risultano prezzate a livelli interessanti | MinacceProcesso disinflattivo in fase di stalloL’eccessiva stretta delle principali banche centrali potrebbe spingere l’economia verso una recessioneNon è possibile escludere un’escalation delle tensioni geopolitiche |

La crescita economica rallenterà. Lo stesso farà l’inflazione, ma non tanto quanto sperato. I rendimenti azionari saranno meno brillanti, ma le obbligazioni faranno meglio. Lo status degli Stati Uniti come prima potenza sui mercati azionari globali si attenuerà, mentre, per una volta, le azioni europee sorprenderanno in positivo. Allo stesso tempo, le economie dei mercati emergenti (ME) supereranno quelle dei Paesi sviluppati, sebbene i punti interrogativi sull’economia cinese ci facciano preferire, nell’ambito dei ME, le obbligazioni alle azioni. È poco probabile che il rischio geopolitico diminuisca in modo significativo, visto che i Paesi emergenti saranno responsabili per la metà delle elezioni che si terranno durante l’anno, il che probabilmente comporterà un leggero aumento della volatilità di mercato.

Complessivamente, il 2024 non sarà un anno eccezionale per gli investitori. Allo stesso tempo, però, ci aspettiamo che la stretta correlazione tra le asset class che ha caratterizzato i mercati negli ultimi anni, in cui azioni e obbligazioni si sono mosse di pari passo, si attenui. Ciò dovrebbe consentire ai portafogli bilanciati di mostrare una migliore diversificazione (si veda la Fig. 1).

Crescita moderata, ma inflazione persistente

Il contesto economico non è particolarmente promettente: crescita stagnante nelle economie sviluppate, disoccupazione in aumento e inflazione che si rifiuta ostinatamente di tornare ai target delle banche centrali saranno caratteristiche salienti del panorama degli investimenti.

Prevediamo una flessione dell’inflazione nelle economie sviluppate al 3,0% per il 2024 (dal 4,7% di quest’anno). Le banche centrali sono però ancora provate dal non essere riuscite a evitare che l’inflazione finisse fuori controllo ed è quindi improbabile che si lancino in un ciclo di allentamento molto accomodante fino a quando il livello dei prezzi rimarrà superiore al target.

Detto questo, la Bank of England sarà presumibilmente la prima delle grandi banche centrali a tagliare i tassi. La minaccia di una recessione potrebbe significare che l’istituto inizierà a tagliare già a maggio. Ci aspettiamo che la Federal Reserve statunitense sarà più cauta nel dare inizio ai tagli rispetto a quanto atteso al momento dal mercato, ma prevediamo ancora due tagli nella seconda metà dell’anno e lo stesso per la Banca Centrale Europea.

Sostegno alle obbligazioni

Il rallentamento della crescita economica nominale nei Paesi sviluppati farà rallentare anche quella degli utili societari, in particolare nel primo semestre. Ma anche in caso di un eventuale rimbalzo nel corso dell’anno, prevediamo rendimenti azionari globali intorno al 5% per il 2024, in calo dalla doppia cifra del 2023.1

Per contro, le obbligazioni dovrebbero beneficiare di un calo dell’inflazione e di un inizio del ciclo di allentamento delle banche centrali. Prevediamo che i rendimenti obbligazionari globali scendano di circa 50 punti base, il che dovrebbe offrire agli investitori un total return del 7% rispetto a quello di quest’anno, pari praticamente a zero.2

Rischi di coda

Tuttavia, sarebbe imprudente ignorare i rischi di coda dello scenario che abbiamo definito. Esiste una probabilità significativa che, nella bramosia di riportare l’inflazione al target, le banche centrali esagerino con la stretta di politica monetaria, facendo scattare una recessione, un rischio che stimiamo al 25%. In alternativa, riteniamo che vi sia una probabilità del 15% di stagflazione (nuova accelerazione dell’inflazione anche con un rallentamento dell’economia), soprattutto in caso di uno shock energetico innescato da eventi globali.

E poi ci sono i rischi geopolitici. Le criticità regionali vanno moltiplicandosi. Non si intravedono segni di soluzione nella guerra Russia-Ucraina. Il conflitto tra Israele e Hamas a Gaza minaccia di allargarsi.

In breve, il 2024 sarà per gli investitori un anno positivo per tornare a concentrarsi sui fondamentali nazionali e settoriali, adottare un approccio scrupoloso, concentrarsi su titoli e crediti di qualità, sovrappesando le obbligazioni sovrane.

[1] Indice MSCI All-Country World, in valuta locale.

[2] Indice FTSE World Government Bond Index, in valuta locale.

03

Eccezionalismo statunitense in declino?

Le azioni globali sono sulla buona strada per generare rendimenti buoni nel 2024, anche se non spettacolari. Dopo essere rimasta indietro rispetto agli Stati Uniti negli ultimi mesi, ora il momento dell’Europa sembra essere arrivato. La riduzione dei margini di crescita globali dovrebbe, inoltre, portare i settori difensivi a fare meglio dei titoli growth più ciclici.

04

Reddito fisso e valute: prospettive in miglioramento per i rendimenti reali

I mercati obbligazionari globali non hanno mai sostenuto un periodo di volatilità così prolungato come negli ultimi due anni.

Siamo però del parere che stia arrivando la fine di quello che alcuni hanno definito “il più grande mercato obbligazionario ribassista di tutti i tempi”, poiché le prospettive per i mercati obbligazionari sia sviluppati che emergenti si vanno finalmente rischiarando.

È probabile che, nel prossimo anno, i mercati globali del reddito fisso producano utili superiori alla media, grazie a un reddito da cedole più elevato, alla debolezza della crescita nominale dell’economia globale e a un graduale allontanamento dalle politiche aggressive di stretta monetaria delle banche centrali.

05

Posizione tattica nell’asset allocation

Le nostre previsioni per l’anno 2024 fanno seguito alla revisione tattica mensile dell’asset allocation, che riflette alcune modifiche apportate alla nostra griglia di investimento, presentata di seguito.

13/12/23 Barron’s: I fondi Microcap sono super economici. Perché potrebbero offrire grandi rendimenti nel 2024.

Di Lewis Braham

Nell’articolo sono citati fondi americani non disponibili a noi europei

Se gli investitori in azioni a piccola capitalizzazione assediati stavano cercando un segno che il mercato si era finalmente rivolto a loro favore, martedì 14 novembre, potrebbe essere stato così. L’indice Russell 2000 delle piccole imprese è salito di 93 punti, o il 5,4% , quel giorno.

Ciò che ha causato il turnaround è stato un rapporto degli Stati Uniti. Dipartimento del lavoro che l’inflazione si stava finalmente raffreddando, con prezzi al consumo in aumento solo dello 0,2% nel mese di ottobre. Tale notizia significa che i tassi di interesse, che la Federal Reserve ha aumentato per ridurre l’inflazione, sono probabilmente aumentati. Poiché rispetto ai blue-chip, le aziende più piccole spesso richiedono più finanziamenti a debito per crescere e prendere in prestito a tassi più elevati, la notizia era più rialzista per loro.

Eppure le azioni a microcapitalizzazione più piccole, che dovrebbero beneficiare maggiormente di un’economia più soleggiata, sono ancora notevolmente economiche. Considera il Bridgeway ultra small company market BRSIX Il fondo, che è fondamentalmente un fondo indicizzato con alcune piccole modifiche, investe nel più piccolo 10% delle società nel mercato statunitense. Come tale, le sue azioni di portafoglio hanno una minuscola capitalizzazione di mercato media di 144 milioni di dollari, rispetto a 2,2 miliardi di dollari per gli ETF iShares Russell 2000 IWM fondo negoziato in borsa e 234 miliardi di dollari per l’SPDR S&P 500SPIA0,46%ETF. Quel micro-focus ha portato il fondo a sottoperformare, con un rendimento annualizzato quinquennale del 4,4% rispetto ai rispettivi ETF Russell 2000 e S&P 500 del 6,9% e del 13,7%.

Più economico delle grandi capitalizzazioni

Dopo anni di sottoperformance, i fondi microcap sono valutati in modo attraente e pronti a salire.

| Azienda / Ticker | Categoria Morningstar | Prezzo/Rapporto libro* | Capitalizzazione media di mercato (milioni) | Ritorno YTD | Rendimento annualizzato di 5 anni | Rendimento annualizzato a 10 anni |

|---|---|---|---|---|---|---|

| Mercato delle aziende ultra-piccole Bridgeway / BRSIX | Piccolo valore | 1.0 | 144 dollari | -0,6% | 4,4% | 4,6% |

| Valore Franklin MicroCap / FRMCX | Piccolo valore | 1.0 | 377 | 4.5 | 9.2 | 5.7 |

| iShares Micro-Cap / IWC | Piccola miscela | 1.2 | 501 | -0.2 | 4.9 | 5.4 |

| Valore Aegis / AVALX | Piccolo valore | 0.8 | 512 | 7.0 | 18,2 | 9.2 |

| Wasatch Micro Cap Value / WAMVX | Piccola crescita | 1.8 | 643 | 6.4 | 11.2 | 9.8 |

| Oberweis Micro-Cap / OBMCX | Piccola crescita | 1,9 | 1160 | 10,8 | 17,6 | 13,7 |

| Paradigm Micro-Cap / PVIVX | Piccola miscela | 1.7 | 1278 | 10.3 | 13,8 | 10.0 |

| Valore Bridgeway Small-Cap / BRSVX | Piccolo valore | 0.9 | 1407 | 5.7 | 14.6 | 9.1 |

| iShares Russell 2000 / IWM | Piccola miscela | 1.6 | 2190 | 8.4 | 6,9 | 6,9 |

| SPDR S&P 500 / SPY | Grande miscela | 3.6 | 233860 | 22.2 | 13,7 | 12,0 |

Di conseguenza, il titolo medio ultrapiccolo del fondo Bridgeway ha un rapporto prezzo-to-book-value di 1,0 rispetto all’1.6 del Russell 2000 e all’3,6 dell’S&P 500, secondo Morningstar. Mentre le microcap normalmente vengono scambiate con uno sconto di valutazione su grandi capitalizzazione di alta qualità, lo sconto attuale è molto più ampio del solito. Secondo i dati di Bridgeway, risalenti al 1978, le azioni più piccole avrebbero un rapporto prezzo/libro di 2,1 attualmente da negoziare al loro sconto mediano storico rispetto all’S&P 500, richiedendo un guadagno di quasi il 100% per colmare il divario.

Ma tutto ciò che riguarda l’investimento azionario tende ad essere amplificato più si scende nella scala di capitalizzazione: volatilità, rendimenti e l’effetto dei fattori di investimento che gli accademici finanziari hanno identificato come porta alla sovraperformance del mercato. “Il valore [fattore] può funzionare nello spazio a grande capitalizzazione, ma funziona molto, molto meglio nelle piccole capitalizzazioni e ancora meglio quando si entra nello spazio a microcap”, afferma Andrew Berkin, capo della ricerca di Bridgeway Capital Management. “È la stessa cosa con il momentum e altri fattori”.

Poiché il factor investing è il terreno della gestione attiva, i fondi indicizzati tradizionali sono meno efficaci nei microcap. Si può vedere l’impatto della gestione attiva anche in Bridgeway . Il Bridgeway Small-Cap value fund BRSVX gestito attivamente ha battuto il 92% dei suoi pari di categoria di fondi Small Value negli ultimi 10 anni. Circa il 56% del portafoglio del fondo è in azioni a microcapitalizzazione, secondo Morningstar.

Ci sono alcuni eccellenti fondi microcap attivi. Il Wasatch Micro cap value Fund WAMVX è gestito da Brian Bythrow dal 2003. Ha battuto il 93% dei suoi pari di fondi negli ultimi 15 anni con un forte rendimento annualizzato del 15,2%, rispetto al 14,0% per l’S&P 500. (Bythrow non è un gestore di valore profondo, ma un growth-at-a-reasonable-price, quindi Morningstar classifica il suo fondo come Small Growth.)

Bythrow vede molto di ciò che scherzosamente chiama “micro craps” nel benchmark Russell Microcap Index del fondo. “Ci sono centinaia di banche pubbliche, e molte di esse non sono molto eccitanti”, dice. “Inoltre, il 20% dell’indice è biotecnologie [aziende] che perdono denaro”.

Cerca aziende con una forte proprietà interna, bilanci puliti, valutazioni ragionevoli e attività di nicchia difendibili che non saranno schiacciate da concorrenti più grandi. Anche se non è un fan delle banche in generale, gli piace Esquire Financial Holdings per la sua nicchia unica. “Esquire fa prestiti a studi legali”, dice. “Ciò che lo rende interessante è che non c’è concorrenza, quindi possono guadagnare margini fuori misura”.

Allo stesso modo, a Bythrow piace HCI Group, un assicuratore property-and-casualty della Florida, poiché la maggior parte dei suoi concorrenti ha recentemente lasciato la Florida. Nel frattempo, una nuova legge statale per prevenire le richieste di risarcimento fraudolente dei proprietari di case è stata recentemente approvata . HCI “è stato in grado di aumentare i prezzi in modo piuttosto drammatico”, dice. “Quindi la combinazione di meno reclami e prezzi più alti è il vento in poppa perfetto per un drammatico miglioramento dei guadagni”. Inoltre, HCI ha “algoritmi sofisticati” per aiutarla a valutare la sua assicurazione in base al rischio di uragano.

Sul lato del valore più tradizionale, Aegis Value e Franklin MicroCap Value sono entrambe scelte eccellenti. Il fondo di Franklin ha un basso rapporto prezzo-libro di 1,0 ed è concentrato in azioni di valore di alta qualità. Aegis impiega una profonda strategia di valore, con un rapporto price-book di soli 0,8. Aegis ha rendimenti più forti ultimamente, ma tende ad essere più volatile di Franklin sia al rialzo che al ri basso.

Il manager di Franklin Oliver Wong tende a tenere microcap per lungo tempo per sbloccare il loro valore ed evitare problemi di liquidità che scambiano piccole azioni. Nonostante una recente svendita dell’azienda farmaceutica per la cura degli occhi Harrow, ha aggiunto alla sua posizione. Sebbene la direzione di Harrow abbia appena lanciato un promettente nuovo farmaco per la cura degli occhi, Wall Street è stata impaziente del suo recente tasso di crescita, Wong dice: “La direzione ha ribadito che la crescita si diffonderà su molti anni, non su quarti”.

Per una maggiore inclinazione della crescita, dai un’occhiata a Oberweis Micro-Cap o Paradigm Micro-Cap, che hanno entrambi manager di lunga durata e hanno superato i loro coetanei. C’è anche DFA US Micro Cap, il più antico fondo microcap disponibile, lanciato nel 1981. Ha un rapporto di spesa economico dello 0,40%, ma hai bisogno di un consulente finanziario per comprarlo.

Finché l’economia sta andando bene, questi fondi dovrebbero seguirne l’esempio.

12/12/23 Barron’s: Mary Ann Bartels: rialzista su azioni, obbligazioni, Bitcoin nel 2024

Di Greg BartalosSegui

L’anno scorso è stato una slavina per gli investitori azionari e obbligazionari poiché un portafoglio 60/40 è sceso del 17%. Tuttavia, quest’anno l’S&P 500 è aumentato del 21% e il Bloomberg U.S. L’indice obbligazionario aggregato è modestamente più alto.

Mary Ann Bartels, capo stratega degli investimenti di Sanctuary Wealth, vede i rialzi di quest’anno come un segno delle cose a venire. Crede che le azioni siano in un mercato rialzista secolare e si aspetta che salgano a nuovi massimi nel 2024.

“Penso ancora che la tecnologia sia il leader”, mi ha detto Bartels. “Queste sono aziende reali. Questo non è internet nel 2000 dove hai aziende con bilanci e valutazioni terribili nella stratosfera”.

Bartels, che è anche rialzista su Bitcoin, vede opportunità anche tra le azioni non tecnologiche. “Penso che le persone siano sensibili alla valutazione e vorranno possedere cose che sembrano economiche. Quindi penso che le piccole azioni dai loro minimi possano raccogliere il 20%. Penso che le banche, in particolare le regionali, dai loro minimi possano salire del 30%. Però non credo che avranno la leadership a lungo termine del mercato”.

Bartels è entrata a far parte di Sanctuary l’anno scorso in una posizione appena creata dopo aver trascorso più di due decenni alla Bank of America Merrill Lynch, dove è stata a capo dell’analisi tecnica e di mercato e ha guidato il Research Investment Committee. Ha anche ricevuto il premio Institutional Investor All-American Research per sei anni consecutivi.

In questo podcast The Way Forward di Barron, registrato il 30 novembre, Bartels offre le sue prospettive di mercato per il nuovo anno. Di seguito sono riportati i punti salienti della discussione:

Il caso di maggiori guadagni: “La mia sfera di cristallo sta chiamando il 2024 l’anno del toro per azioni e obbligazioni. Pensiamo che le azioni rimangano in un mercato rialzista l’anno prossimo e che le obbligazioni si uniscano al partito, ma gli investitori si scontrano a queste tendenze. Non tutti crederanno davvero che il toro sia davvero qui… La nostra gamma di obiettivi per l’S&P 500 nel giro del prossimo anno, non necessariamente entro la fine dell’anno, è da 5.200 a 5.400 (che rappresenta un guadagno dal 13% al 17% rispetto ai livelli attuali).”

Rimanere positivi sulla Big Tech. “Pensiamo che le azioni di crescita della mega capitalizzazione continuino a guidare. In altre parole, la tecnologia. Pensiamo che i semiconduttori continuino a guidare. L’IA è reale. È qui. Anche se guardi i “Magnificent Seven” (Amazon, Apple, Alphabet, Meta Platforms, Microsoft, Nvidia, Tesla) in termini di guadagni, hanno prodotto la maggior parte dei guadagni quest’anno. So che le altre 493 azioni possono sembrare economiche, ma non hanno ancora prodotto i guadagni. C’è anche la filosofia secondo cui le azioni di crescita superano le prestazioni quando si ha scarsità di guadagni, e in questo momento siamo in un ambiente in cui i guadagni sono scarsi”.

Impatto del ciclo delle elezioni presidenziali sulle azioni: “C’è sempre la politica, ma quando guardiamo al ciclo di lavoro e al ciclo delle elezioni presidenziali, quando hai un presidente in carica in corsa, mai prima d’ora il mercato è sceso. E Biden ha emesso tre importanti atti legislativi, l’Infrastructure Act, l’ Inflation Reduction Act e il Chips Act e parte di questo stimolo inizierà davvero a prendere piede nel 2024 e continuerà fino al 2026. Un altro motivo per cui i mercati possono salire è che hai ancora tutto questo stimolo che sta colpendo. Non abbiamo mai avuto tutto questo stimolo nella storia quando non eravamo in recessione”.

Rialzista sui costruttori di alloggi e case. “Se guardi prima del Covid, eravamo ancora molto a corto di alloggi per la popolazione. Mancavano circa quattro milioni di case. Non abbiamo costruito durante il Covid. Quindi ci sono almeno cinque milioni di case a corto. Quindi penso che l’alloggio rimanga in un mercato rialzista. Questo è un aggregato per tutti gli Stati Uniti. Potrebbero esserci sacche di debolezza, ma guardo i costruttori di case come un proxy per il mercato immobiliare e in realtà sembrano molto attraenti”.

Il caso di Bitcoin. “Sono anche un grande fan dello spazio crittografico e sono un grande fan di Bitcoin. Vedo Bitcoin come una riserva di valore. È una valuta scarsa, se vuoi chiamarla così, perché creeremo solo 21 milioni. L’altra cosa è che abbiamo il dimezzamento l’anno prossimo dove i minatori ottengono meno Bitcoin. Non abbiamo Bitcoin in giro da molto tempo, ma se la storia si ripete, Bitcoin generalmente sale dopo il dimezzamento. Può salire prima del dimezzamento e significativamente dopo il dimezzamento.”

Impatto sul prezzo del Bitcoin se la SEC approva l’ETF Bitcoin spot. “Penso che se ciò accade vedrai una corsa per passare attraverso la porta e penso che potresti raggiungere un massimo storico. (Bitcoin, che ha guadagnato il 149% quest’anno per fare trading a un recente 41.279 dollari, è del 40% al di sotto del suo massimo storico di 68.569 dollari raggiunto nel 2021.) Allora probabilmente raggiungeremo il picco perché avrai tutta questa euforia. Dive molto ipercomprato. Si ritirerà. Ma penso che stabilirà una nuova tendenza degli investimenti nei portafogli”.

09/12/23 Plus Sole 24 Ore: qui spingiamo lo sguardo al decennio…

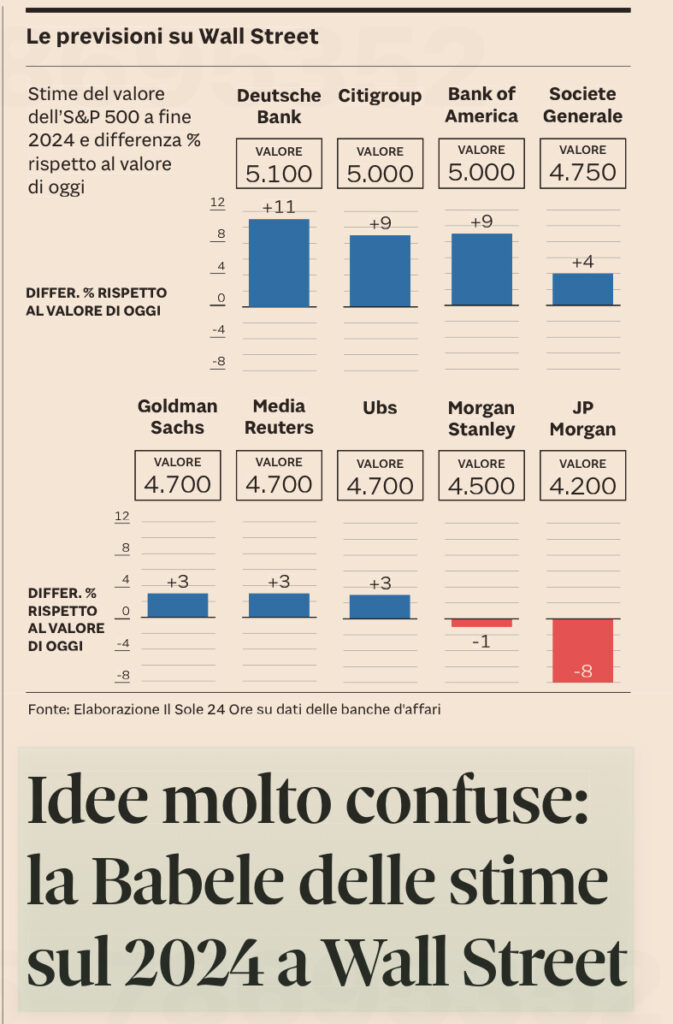

06/12/23 Il Sole24 Ore: grande e’ la confusione sotto il cielo

L’indice azionario più importante al mondo, l’S& P 500 della Borsa di Wall Street a fine 2024, si troverà a 4.200 punti. Anzi no, 5.000. Ma no, rimarrà fermo intorno agli attuali 4.600. Scandagliando tra le stime delle principali banche d’affari ce n’è per tutti i gusti. Tori, orsi, cammelli. I rialzisti farebbero bene a leggere il report di Bank of America ( che stima un allungo fino a 5.000 punti), i ribassisti si troverebbero più a proprio agio leggendo le pagine di Jp Morgan secondo cui il 2024 sarà un anno negativo per l’azionario statunitense, a tal punto che l’indice dovrebbe chiudure a 4.200, l’ 8% più in basso rispetto alle valutazioni correnti. I “cammellisti”, coloro i quali vedono un anno fatto di swing e oscillazioni che renderanno nel complesso l’indice privo di un trend di fondo, vedono un mantenimento dello status quo, in un range compreso tra 4.500 ( Morgan Stanley) e 4.700 punti ( Goldman Sachs). Su questa fascia converge la maggior parte dei report, oltre una trentina, elaborati da Reuters.

Sia ben chiaro: nessuno ha la sfera di cristallo. Tuttavia dall’analisi dei report scritti da chi per mestiere analizza i mercati ed è chiamato a fare previsioni emerge una grande confusione. Da 4.200 a 5.000 non balla solo una grande distanza percentuale ( 20% di differenziale di performance) ma cambia totalmente lo scenario macroeconomico di fondo. Un calo dell’ 8% rispetto ai valori attuali ( ovvero l’ipotesi che l’indice di Wall Street arretri fino a 4.200 punti) implica una recessione economica. Di conseguenza si sconta un calo degli utili delle aziende quotate e anche meno disponibilità economiche da parte degli investitori che, quando arriva la recessione, prelevano soldi dalle Borse per sostenere le spese ordinarie. A quel punto si abbassa il multiplo, cioè la leva, con cui il mercato prezza gli utili. Si passa da un price/ earnings di 19 ( tale è il multiplo attuale) a un range compreso tra 15 e 17 volte.

Se invece si ipotizza un indice a 5.000, si vede il bicchiere mezzo pieno: una crescita degli utili per il 2024. Quindi si sposa la tesi del “soft landing” o del “no landing”.

Di fronte a queste stime, talmente diverse tanto sulle percentuali quanto sugli scenari macro sottesi, l’investitore non può che trarre una conclusione: il 2024 sarà un anno pieno di incognite. A tal punto che chi di mestiere analizza i mercati non concorda sul sentiero che prenderanno le azioni.

Ci sono almeno tre grandi incognite, a cominciare dalla decisione delle banche centrali sui tassi. Forse con un eccesso di ottimismo nell’ultimo mese e mezzo i mercati hanno iniziato a scontare cinque- sei tagli ( per un totale di 125- 150 punti base) da parte della Federal Reserve. Eppure Powell venerdì ha detto il contrario ribadendo che non « sono esclusi ulteriori rialzi » . Quindi, cosa faranno le banche centrali? Asseconderanno l’attuale pressing dei mercati ad attuare manovre più espansive? La storia ci racconta che di solito li tagliano in ritardo, finendo per essere esse stesse una delle concause della recessione. Dal 1965 la Fed ha avviato 11 cicli restrittivi: solo in un caso ( 1995) è riuscita nel miracolo del “soft landing”, quello che difatti stanno scontando ora i mercati.

La seconda incognita riguarda la leva fiscale. Nel 2023 gli Usa hanno evitato la recessione anche grazie al poderoso deficit ( 8% del Pil) dell’amministrazione Biden. Quanto deficit riuscirà a stanziare per il prossimo anno che, tra l’altro, è quello delle elezioni presidenziali?

La terza incognita arriva da lontano: i rischi geopolitici che sono presenti ( Russia- Ucraina, Israele- Hamas) e quelli temuti ( Cina- Taiwan?).

Difficile quindi fare stime quando non si ha contezza di cosa decideranno banche centrali ( leva monetaria), governi ( leva fiscali) e altri Stati ( rischi geopolitici). L’economia è una scienza sociale. E i mercati finanziari, che provano a prevederla con sei mesi d’anticipo prezzando via via lo scenario macro che ritengono più probabile, non possono che ballare, di fronte all’imponderabilità degli eventi che sono chiamati giorno dopo giorno a scontare. Quindi: 4.200 o 5.000? Cigno nero o cigno bianco? Nessuno lo sa. Per ora ci si accontenta dell’ultimo prezzo, 4.565, fissato ieri sera alle 22 spaccate da Mr Market.

05/12/23 Barron’s: Bottoms Up! Perché BlackRock dice che il 2024 sarà l’anno degli stockpickers

BlackRock ha alcune previsioni finanziarie per il nuovo anno.

BlackRock BLK sta ipotizzando il caso che il 2024 sarà l’anno per le strategie di investimento attive tra azioni e obbligazioni e che le società di qualità supereranno in particolare il mercato.

Il prossimo anno sarà caratterizzato da una crescita strutturalmente più debole, pressione inflazionistica e tassi di interesse che rimarranno ostinatamente al di sopra dei livelli prepandemici, ha detto Wei Li, capo stratega degli investimenti globali di BlackRock, in una conferenza stampa martedì sulle prospettive del 2024.

Questo nuovo ambiente “è chiaramente dotato di rischi”, ha detto. “Non vogliamo correre rischi macro non intenzionali. Ma il rovescio della medaglia è che c’è anche la ricompensa… per essere attivi e selettivi in questo ambiente è maggiore.”

Jean Boivin, capo del BlackRock Investment Institute, il braccio di ricerca interno del più grande gestore patrimoniale del mondo, ha affermato che l’ambiente macro è quello in cui gli investitori “avranno bisogno di guidare i risultati del portafoglio più deliberatamente nel prendere la ruota”.

Ma come più di 20 anni di dati dal rapporto S&P Indices vs. Active — meglio noto come Spiva—ha dimostrato: la gestione attiva di successo è rara.

Ciò non scoraggia Tony DeSpirito, direttore globale degli investimenti di BlackRock per le azioni fondamentali, che si concentra sull’analisi “dal basso verso l’alto” o sulla scelta di singole azioni (stockpiking), pur essendo “macro consapevole”.

Quando penso al mio grado di eccitazione per il mercato, penso che i rendimenti, probabilmente in linea con le medie storiche a lungo termine”, ha detto. “Ma quando penso all’opportunità di alfa [outperformance], è lì che mi emoziono davvero, il più eccitato che sono stato in 20 anni in realtà”.

DeSpirito ha detto che non siamo più in un mercato di tendenza, ma piuttosto “un mercato di tergicristalli”.

“L’anno scorso era tutta una questione di energia. Quest’anno è tutta una questione di tecnologia. E così siamo in questo mercato in continua evoluzione”, ha detto. “Questo è un buon ambiente per lo stock-picking”.

DeSpirito gestisce anche l’ETF BlackRock Large Cap Value (BLCV) attivo da 6,6 milioni di dollari che è stato lanciato a maggio. Negli ultimi tre mesi, il fondo ha prodotto rendimenti totali del 4,4%, superando il 98% dei suoi pari di categoria, secondo Morningstar .

DeSpirito ha detto che è importante investire in aziende di qualità. “In un certo senso, mi sento come un disco rotto”, ha detto. “Ma il punto è che nella maggior parte degli ambienti, la qualità è la strada da percorrersi, in particolare dal punto di vista del rendimento corretto per il rischio. Davvero, l’unica volta in cui non è vero è quando stai uscendo da una recessione in quel periodo di rapida accelerazione economica. Non è lì che siamo oggi. E quindi penso che aggiungere qualità, aggiungere resilienza sia importante.”

Ha notato che guardando indietro, quando la Federal Reserve smette di alzare i tassi, tutte le azioni funzionano bene in quell’ambiente, ma le azioni di qualità funzionano meglio della media. “Le azioni a basso beta e di qualità funzionano meglio e questo è vero un anno fuori, due anni fuori e tre anni fuori, storicamente”.

Cosa significa dal punto di vista di uno stockpicker? Significa trovare buone imprese che siano redditizie, abbiano alti margini lordi e un alto rendimento del capitale, e che tali margini e il rendimento del capitale siano stabili. Un altro elemento sono i buoni bilanci.

Questo è ciò che ti aiuta a proteggerti in qualsiasi tipo di recessione, e nell’ambiente odierno in cui i tassi sono aumentati, avendo quel bilancio di qualità, quel bilancio forte ti aiuta a immunizzare da tassi più alti”, ha detto DeSpirito.

È anche importante prestare attenzione al prezzo. “Siamo in un mercato in cui c’è una divergenza davvero ampia di valutazioni per varie azioni: è più ampia come mai”, ha detto DeSpirito. “Quindi penso che in termini di protezione, essere sensibili al prezzo che paghi sarà estremamente importante”.

BlackRock ha detto che ci sono circa 8,3 trilioni di dollari in fondi del mercato monetario, che sono in disparte.

“Vogliamo mettere i contanti al lavoro, ma con il denaro che produce il 5%, dobbiamo pensare a come farlo in modo selettivo”, ha detto Li. “Il parcheggio a lungo termine in contanti è il peccato cardinale della costruzione del portafoglio. Questa è la definizione di cash drag, e in realtà il cash tende a sottoperformare azioni e obbligazioni a lungo termine, specialmente durante i periodi successivi ai tassi di picco”.

04/12/23 Forbes: Lo scenario finanziario del 2024 verrà deciso dalla Fed

di Nick Sargen

Agli investitori che scrutano il prossimo anno una cosa dovrebbe essere chiara: vale a dire, ciò che è importante per loro è se la Federal Reserve ha finito di aumentare i tassi di interesse e abbasserà i tassi l’anno prossimo. Anche se le aspettative sui tassi di interesse contano sempre, le rotazioni dei mercati finanziari – azioni, obbligazioni e dollaro – gli ultimi due anni sono state dominate dalle aspettative su ciò che la Federal Reserve farà.