riparto con un nuovo post perche’ il precedente ha raggiunto le dimensioni massime.

gli articoli precedenti li trovate qui assicurazioni ramo primo che fare

io avevo una assicurazione ramo primo con la Cattolica ma la ho riscattata per le valutazioni che riporto qui sotto. Purtroppo le notizie che escono danno credito alle mie paure

08/07/24 Corriere Economia: lo stato delle Assicurazioni in Italia

il problema al quale si sta girando in torno è sempre quello: la non sostenibilità (per le compagnie) delle ramo primo a capitale garantito…

25/06/24 Il Foglio: stato del mercato assicurativo

20/06/24 Sole 24 Ore: per rilanciare le Ramo Primo Generali è stata costretta a tagliare le commissioni

Dura lex (del mercato) sed lex….

29/05/24 Sole 24 Ore: Eurovita sembra finalmente sia finita…

26/03/24 Sole 24 Ore: situazione in miglioramento ma con punti dì criticità

16/12/23 Sole 24 Ore: il punto sul comparto.

sintetizza bene quali sono i problemi delle assicurazioni Ramo Primo utilizzate dai grossi investitori negli anni precedenti in ottica opportunista per passare indenni il periodo dei tassi zero e schivare il successivo crollo del 2022 causato dal rialzo degli stessi.

Adesso questi investitori escono per posizionarsi su investimenti più redditizi e le compagnie di assicurazione sono costrette a far fronte ai forti riscatti. E lo fanno utilizzando la nuova raccolta che invece di essere investita su titoli agli alti tassi di adesso va in rimborsi. Ma questo ha un effetto “perverso”: il mancato adeguamento delle gestioni separate tengono bassi i rendimenti di queste rispetto a quelli del marcato. Questo invoglia sempre più clienti a riscattare peggiorando ancora di più la qualità delle gestioni separate. E’ il cane che si morde la coda…

25/11/23 Sole 24 Ore: La crisi Eurovita sembra tamponata

20/10/23: Sole 24 Ore: l’andamento dei riscatti

11/03/23 Polizza assicurazione Cattolica cosa intendo fare io. (Ci ho pensato tutto il giorno…..)

*** per semplicità continuo a chiamarla Cattolica anche se ora è diventata Generali.

Come sapete io sono sempre stato un fans della polizza soci della Cattolica una delle migliori sul mercato per i “caricamenti” bassissimi.

La avevo sottoscritta perché per le sue caratteristiche – che ho tante volte spiegato – mi avrebbe garantito un rendimento accettabile anche in un momento di tassi bassi ed in effetti quando il rendimento del bot ad un anno è sceso sotto zero Cattolica ha reso.

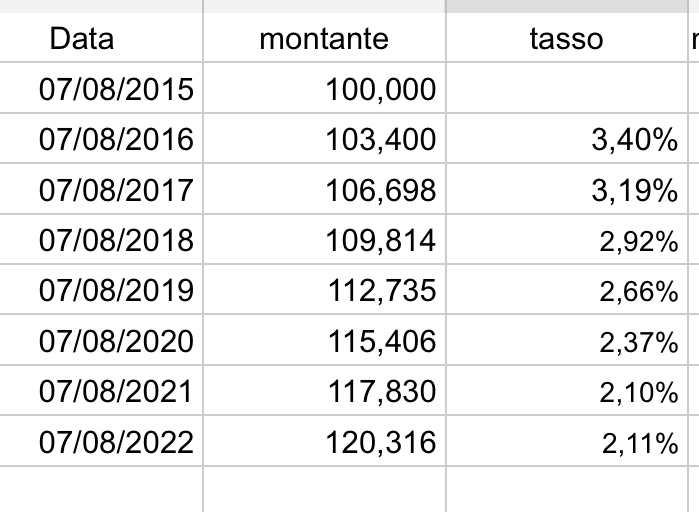

Con il 2022 è cambiato tutto: l’esplosione dell’inflazione ha obbligato ad alzare i tassi e adesso i titoli di stato a breve pagano interessi netti sopra il 3% parecchio più alti di quelli che ci possiamo attenderci dalla gestione separata della assicurazione e probabilmente tali resteranno per ancora qualche anno.

Io ero orientato a tenerla ragionando sul lungo termine ma nel frattempo la situazione si è molto aggravata. L’effetto del rialzo dei tassi ha provocato un forte calo dei prezzi delle obbligazioni e dei titoli di stato dove avevano investito le banche e le assicurazioni che se li dovessero vendere ora porterebbero a casa delle perdite colossali.

Il problema è: perché vendere? Perché se sul mercato si sparge la paura tutti corrono a prelevare e allora banche\assicurazioni DEVONO vendere per fare fronte alle richieste.

Per questo motivo in America in 2 giorni è saltata la Silicon Valley Bank 16’ banca del paese: l’ente di garanzia dei depositi ne ha preso il controllo venerdì per liquidarla. L’assicurazione statale in America garantisce fino a 250.000 dollari: lunedì tutti i risparmiatori si troveranno a disposizione sul conto i loro soldi fino a 250.000$ per la parte eccedente si vedrà se e quanto si ricaverà dalla liquidazione. E il problema che almeno 150 miliardi – soprattutto di aziende high tech e startup NON sono assicurati. Ne parlo diffusamente QUI

Voci autorevoli stanno chiedendo al governo di intervenire entro l’apertura dei mercati Lunedì perché il GROSSO RISCHIO è che in un clima di si salvi chi può parta la corsa ai prelevamenti per le banche considerate a torto o a ragione a rischio e allora i crolli si susseguiranno a catena.

E le assicurazioni? Anche i soldi delle polizze dei clienti sono investiti per la maggior parte in titoli di stato\obbligazioni che al momento scontano una grossa perdita potenziale (complessivamente 56 miliardi a fine 2022 ma con l’ulteriore aumento dei tassi saranno ora di più) Isvap (l’ente che controlla le assicurazioni) tiene sotto controllo il “solvency ratio” (la capacità della assicurazione di far fronte ai riscatti) chiedendo in caso di rischio di aumentare il capitale sociale.

E siamo arrivati ad Eurovita una compagnia da 19 miliardi di raccolta messa insieme da Cinven un fondo private inglese comperando portafogli di polizze da vari operatori. Da buon fondo avvoltoio negli anni buoni Cinven ha spolpato la compagnia e adesso si è rifiutato di capitalizzarla per ricostruire il Solvency. ISVAP HA COMMISSARIATO EUROVITA e sospeso i riscatti fino al 31/3

In queste condizioni nessuno la vuol comperare neanche gratis ma tutti sperano che per evitare l’impatto disastroso sul mercato le grosse assicurazioni e le banche che ne hanno distribuito i prodotti mettano mano al portafoglio e la salvino. Però intanto il tempo passa e la scadenza si avvicina.

Cosa comporta la liquidazione di Eurovita? Che i titoli in portafoglio verrebbero venduti portando a casa le perdite e che queste perdite verrebbero ripartite fa gli assicurati. Sarebbe uno shock terribile per l’italiano medio scoprire che la sua assicurazione vita considerata fino ad un minuto prima l’investimento più sicuro non lo è che che invece dei 10.000 euro scritti sull’ultimo rendiconto gliene vengono restituiti 9.000 o 8.500.

Partirebbe subito una corsa ai riscatti in grado di impensierire anche chi come le Generali ha le spalle molto più robuste di Eurovita.

E da qui NASCE LA MIA PAURA: che di fronte ad un evento fortemente destabilizzante il legislatore intervenga mettendo dei paletti all’uscita: ad esempio la possibilità di prelevare al massimo il 20% ogni anno per dar modo alle compagnie di far fronte ai riscatti con i titoli in scadenza senza dover vendere in perdita.

Perché una cosa è chiara: se salta EUROVITA nessuno metterà più un euro nelle polizze vita.

E allora? Allora io martedì (lunedì da noi è la festa del santo patrono) vado in agenzia e riscatto la mia polizza.

Larga la foglia… stretta la via … dite la vostra che io ho detto la mia….