Una carrellata sulle strategie anti inflazione

IMMOBILI

Nei ruggenti anni 70 e 80 investire in un appartamento e’ stata la forma migliore per salvare i propri soldi: uno comperava sulla carte e per quando il condominio era abitabile aveva già raddoppiato il valore. Ma la pacchia e’ finita da tempo per tutta una serie di ragioni che sono sotto gli occhi di ognuno: invecchiamento della popolazione, giovani che vanno all’estero, degrado delle periferie per la massiccia presenza di extracomunitari. C’era stata una nuova fiammata nei primi anni 2000 grazie al fatto che l’adozione dell’euro aveva abbassato il tasso di interesse sui mutui a livello mai visti in Italia poi la crisi del 2008 e l’inasprimento delle tasse sugli immobili fatta dal governo Monti ha spento tutto. Adesso complice appunto l’inflazione c’e’ un certo risveglio: soprattutto a Milano ma anche a Roma arrivano capitali esteri che comperano immobili di prestigio per decine di milioni di euro, ma dubito che chi mi legge abbia patrimoni a sette zeri … Come dicono gli americani quello che conta per un immobile e’ “location, location, location” cioe’ il posto dove si trova. E basta dare una scorsa agli annunci immobiliari in rete per vedere che appartamenti in città’ in crescita situati in zone semicentrali hanno già dei prezzi importanti quindi fuori dalla portata del risparmiatore medio che vuole diversificare i suoi investimenti.

E un appartamento in periferia – magari comperato all’asta a poco prezzo – per poi affittarlo?

E’ un atto di fede: i costi o meglio le tasse sono certe, il rischio di affittarlo ad uno che dopo qualche mese smette di pagare la pigione e’ abbastanza alto. La legge – o meglio la prassi della magistratura – e’ tutta a favore degli inquilini. Se uno non paga buttarlo fuori e’ difficilissimo, se ha in casa minori o categorie protette praticamente impossibile. E se dopo anni si riesce a riavere la disponibilità’ dell’appartamento vi e’ la quasi certezza di trovarlo vandalizzato…. Ne vale la pena? Mah!

Senza contare che un immobile si chiama immobile anche perché e’ difficile da monetizzare: se avete bisogno di venderlo i tempi sono lunghi .. basta girare per le le vie per vedere cartelli “vendesi” sbiaditi dal tempo.

Diverso ovviamente e’ la casa o l’appartamento per se o per i figli grandi. Qui entrano in gioco considerazioni diverse dal mero aspetto finanziario. Avere un tetto proprio sulla testa e’ a prescindere un valore.

IMMOBILI DI “CARTA”

C’e’ una via per investire in immobili in borsa invece che comperarli direttamente? Si ma in America … Nel senso che negli USA c’e’ una famiglia di prodotti finanziari i REIT Real Estate Investment Trust che appunto investono in immobili. Hanno anche una tassazione semplificata – sempre parlando del fisco Usa- e ne esistono di varie tipologie che comperano capannoni logistici oppure appartamenti residenziali oppure centri commerciali oppure cliniche oppure un mix. Qui in Italia nei primi anni 2000 si e’ cercato di copiarli con i Fondi Immobiliari quotati in borsa: ovviamente fatti all’italiana (gli immobili comperati a prezzi di boom per fare un favore ai soliti amici o per scaricare le banche di bidoni rimasti loro sul groppone) che ha portato – salvo un paio – a forti perdite per i sottoscrittori.. ergo….

I REIT pero’ hanno un difetto: tendono a seguire l’andamento dei mercati azionari più’ che il valore del loro patrimonio quindi quando le borse calano calano anche loro. Lo si vede bene esaminando il grafico dell’ETF SPDR Dow Jones Global Real Estate UCITS ETF Accumulating che investe sui Reit e le società immobiliari di tutto il mondo.

Questo non toglie che in un ottica di diversificazione una – piccola – percentuale di questo ETF ci potrebbe stare.

Attenzione però: stiamo parlando di REIT quotati in Borsa. Quelli non quotati -per fortuna non disponibili in Italia – stanno facendo macelli mio intervento QUI

TERRENI

Intanto la soglia di entrata e’ molto alta e soprattutto la terra va comperata per essere lavorata in proprio per usufruire delle scandalose agevolazioni fiscali di cui godono i contadini. Ma anche qua… il valore della terra e’ legato a tutta una serie di fattori. Mi ricordo di un mio cliente con il quale parlavo dei sui anni di guerra. Una delle cose che mi e’ rimasta impressa era che subito dopo la guerra un camion valeva di piu’ di una campagna perche’ del camion c’era bisogno per la ricostruzione invece la campagna con gli aiuti che arrivavano dall’America con il piano Marshall in quel momento non serviva. Sempre sulla terra mi piace il racconto di un’altro cliente sulle nostre colline del prosecco: negli anni 50 erano tutte di proprietà’ di grossi personaggi… conti … notai… e lavorate da mezzadri che facevano una vita grama. Erano gli anni che iniziavano le prime fabbriche anche da noi e vi era una forte richiesta di manodopera in Svizzera: morale della favola i mezzadri mollarono le campagne e i proprietari si videro costretti a venderle… e la terra restava in vendita per mesi perche’ nessuno la voleva… terra che con il boom del prosecco 60 anni dopo avrebbe raggiunto quotazioni di un milione\ettaro.. Ma proseguira’ il boom del Prosecco? e’ una moda e le mode sono volubili… quanto ci metterà’ un’altro vino a scalzarlo dal trono? Ma soprattutto fino a quando verra’ mantenuta la sostanziale non tassazione dei redditi agricoli? Un’altro cliente era solito contestarmi che la terra e’ la’… non si consuma… al che gli rispondevo che Parigi negli anni 20 era piena di latifondisti russi che facevano i tassisti e i camerieri: quando avevano dovuto scappare dalla rivoluzione bolscevica nessuno ero riuscito a caricarsi la terra sulla spalle e portarla con se…

ORO

Dalla notte dei tempi l’oro e’ sempre stato usato come riserva di valore e fino alla prima guerra mondiale era alla base del sistema monetario mondiale. Con la conferenza di Bretton Woods che nel 1944 pose le basi dell’economia post seconda guerra mondiale l’oro riebbe un ruolo ma di facciata: il dollaro era agganciato all’oro con il rapporto di 35$ l’oncia ma di fatto il sistema reggeva sulla forza del dollaro. Quando a causa dell’inflazione dovuta alle spese per la guerra in Vietnam Nixon nel 1971 fece fluttuare il dollaro anche questa finzione cadde.

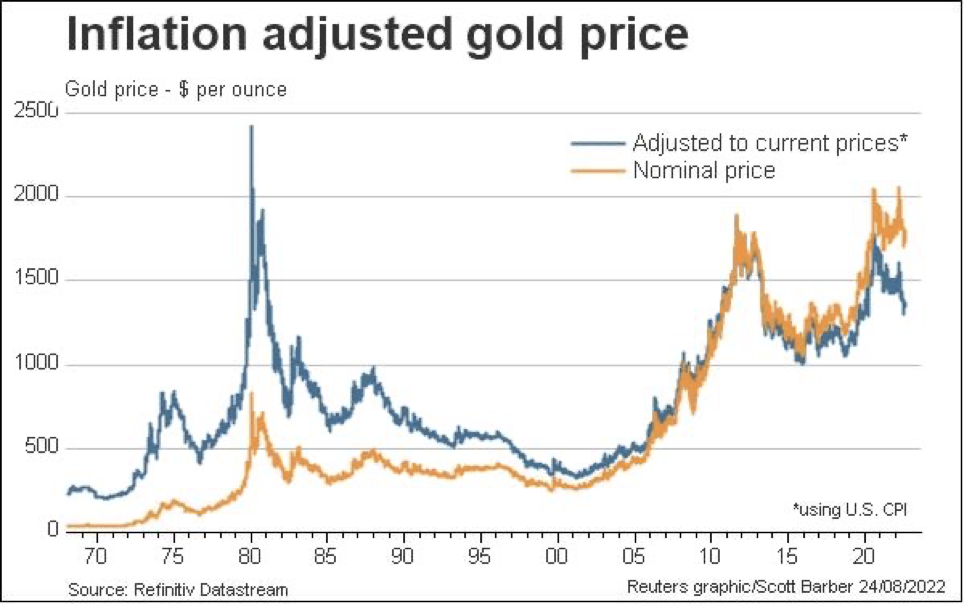

Quindi adesso l’oro ha ancora un valore come riserva di valore semplicemente perché gli uomini lo considerano tale, ma la ha davvero questa funzione? Qui sotto riporto il grafico dell’oro in dollari a prezzi storici e a prezzi in rettificati per l’inflazione (Usa)

La riga gialla riporta il prezzo dell’oro ai prezzi storici, quella blu ai prezzi rettificati per l’inflazione. Nei primi anni ottanta l’oro tocco’ il picco di 800 dollari ma se lo ricalcoliamo per tener conto dell’inflazione ora sarebbero circa 2500$.

Che conclusione si può trarre da questo grafico? che si negli ultimi 50 anni l’oro ha mantenuto il potere di acquisto o addirittura guadagnato in termini reali ma questo dipende dal momento di entrata. Chi ha comperato sul picco del 1980 e’ in termini reali ancora sotto viceversa chi e’ entrato nei primi anni duemila sta guadagnando bene. La fiammata inflazionistica attuale ha portato addirittura ad un piccolo calo dell’oro.

E per il futuro? E chi lo sa… Ci sono delle forze che si muovono pro e contro l’oro. Fra quelle pro le banche centrali dei paesi ex emergenti con forti attivi commerciali Cina, India, Russia che acquistano oro per diversificare le loro riserve, e popoli ex terzo mondi come quello indiano che da sempre comperano e che adesso visto l’aumento del loro reddito ne aumentano i consumi.

Per contro il fatto che al di fuori della gioielleria l’oro ha un uso e quindi una richiesta industriale limitata ma soprattutto la crescita esplosiva del Bitcon ha fatto immaginare che fra i giovani (che non dimentichiamolo saranno gli adulti di domani) le criptovalute sostituiranno l’oro come riserva di valore. In questa che e’ la prima vera crisi dalla creazione delle cripto il bitcoin ha miseramente fallito: e’ andato giù a piombo pure lui ma per il domani chi può dire…

Per chi volesse diversificare in un ottica finanziaria investendo la solita piccola percentuale del suo patrimonio in oro da qualche anno la cosa e’ diventata facilissima. Infatti sulla borsa italiana si trovano quotati degli ETC (exchange traded commodities) legati all’oro con dei costi molto bassi. questo che riporto il Wisdom Tree Physical Gold sigla PHAU costa lo 0,39% annuo. Si compra e si vende con l’home banking quindi con commissioni basse.

AZIONI

Ma come! Avevi appena detto che il rialzo dei tassi fa scendere le azioni: Si la reazione immediata e’ quella anche perché il rialzo dei tassi fatto per uccidere l’inflazione nella culla porterà ad una recessione cioè ad un periodo di crisi con la gente che perde il lavoro, consuma meno perché spaventata e di conseguenza le aziende fatturano meno etc etc. Pero’ nel lungo termine le azioni sono sempre cresciute anche se come diceva quel tale (Keynes per la precisione) nel lungo termine saremo tutti morti. Se guardiamo qui a fianco il grafico dello S&P500 a 100 anni aggiustato per l’inflazione vediamo che il guadagno e’ si stato grande (il 6,60% annuo al netto dell’inflazione) ma con dei grossi periodi di perdita: per non risalire alla notte dei tempi basta guardare cosa e’ successo nel 2000 con la bolla delle dot.com. Si sono dovuti aspettare 14 anni per tornare a rivedere il valore toccato allora in termini reali. E stavolta? come sarà? Mah

Pero’ lo S&P500 e’ un indice dove c’e’ dentro di tutto: settori che con l’inflazione e i tassi alti soffrono e settori che se la cavano. Quali?

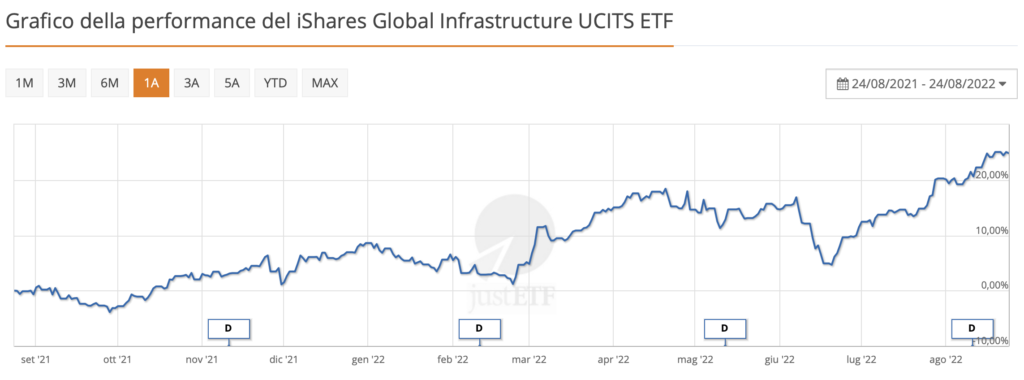

Quelli che offrono un servizio indispensabile ed hanno la possibilità’ di scaricare i maggiori costi sui clienti ad esempio le infrastrutture: Pensate a quanti soldi hanno fatto i Benetton con le autostrade: vero che complice lo stato non facevano manutenzioni ma crisi o non crisi la gente che si muove deve utilizzare le autostrade e ogni anno puntuale arrivano gli “adeguamenti” delle tariffe…

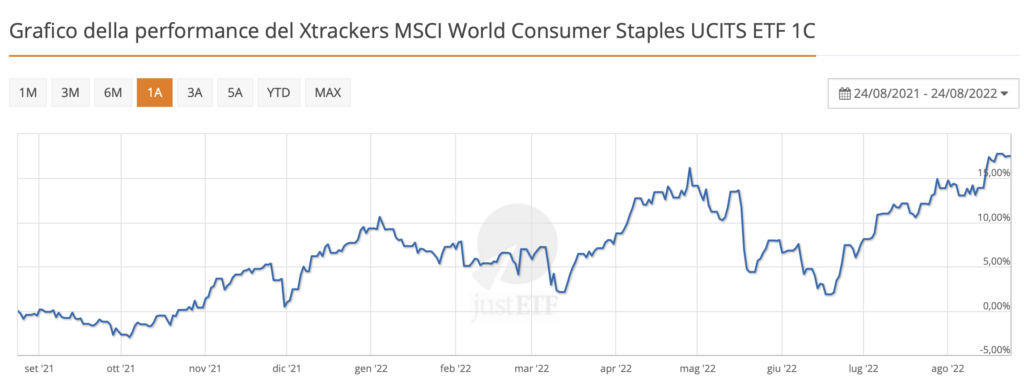

Oppure ai beni di prima necessita’ – gli Staples li chiamano gli americani – uno comunque deve vivere…

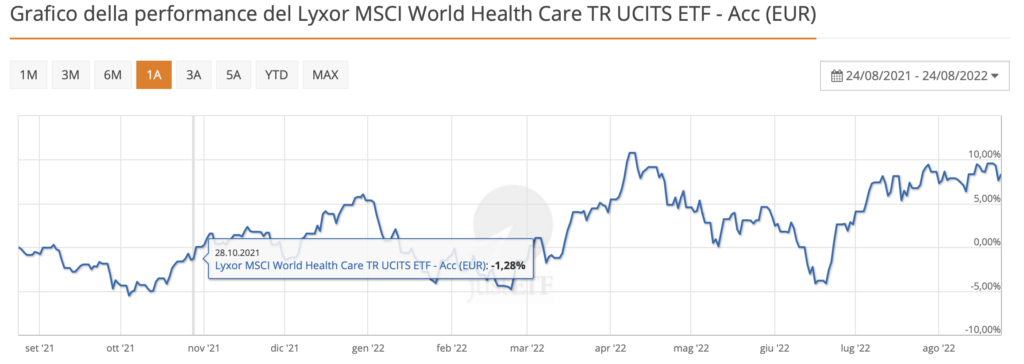

Altri campi resistenti alla crisi il sanitario per le ovvie ragioni e – spiace dirlo – i beni di lusso perché come diceva il compianto Marchionne uno sceicco che compera l’ultimo modello della Ferrari lo si trova sempre…

TITOLI DI STATO INDICIZZATI ALL’INFLAZIONE

Diversi paesi negli anni hanno emesso dei titoli di stato indicizzati all’inflazione. L’Italia ne ha emesso di due categorie: quelli indicizzati sul capitale e quelli sulle cedole

Partiamo da questi ultimi i BTP Italia emessi avendo target il risparmiatore privato incentivato a tenerli fino alla scadenza anche da un piccolo bonus. Esaminiamo l’ultimo emesso quest’anno il IT0005497000 BTPi scad. 28/6/2030. Paga una cedola indicizzata all’indice dei prezzi al consumo (al netto del tabacco) con un minimo del 1,60%. Alla scadenza rimborsa 100.

In pratica questo BTP permette di recuperare l’inflazione attraverso le cedole che paga, garantendo comunque un rendimento minimo dell’1,60% nel caso di deflazione (inflazione negativa)

Poi vi sono i BTP€i indicizzati all’inflazione europea (sempre escluso i tabacchi) che invece sono indicizzati sul capitale cioè si rivaluta giornalmente – o nel caso di deflazione si svaluta – sulla base della variazione dell’indici IACP gestito da Eurostat. La cedola pagata semestralmente e’ fissa ma siccome e’ pagata sul capitale rivalutato di fatto aumenta anche lei.

Alla scadenza viene rimborsato il capitale rivalutato (ovviamente al netto della ritenuta fiscale sulla rivalutazione).

Con simili caratteristiche esistono anche dei OAT (i titoli di stato francesi) più cari pero’ e i TIPS i Treasury Bill americani ma qui ovviamente gioca anche il cambio dollaro euro.

Esaminiamo un BTP€i di media durata: IT0005138828 BTP€i 15/9/2032 ced. 1,25%. Ogni mese il ministero del tesoro calcola il “coefficiente di rivalutazione” per il mese successivo sulla base dei dati dell’inflazione. Visto che questo BTP era stato emesso nel 2015 ad oggi (25/8/2022) il coefficiente che ovviamente tiene conto dell’inflazione fino ad ora e’ dell’1,16133. In soldoni vuol dire i 10.000 euro del 2015 se rimborsati adesso sarebbero diventati 11.613,30 senza contare le cedole prese ogni sei mesi.

Bellissimo questo tipo di BTP: se l’inflazione continua a salire questo mi sale anche lui e alla fine mi trovo con il capitale rivalutato.

Certo ma c’e’ un MA: se lo devo vendere prima della scadenza il mercato tiene conto si della rivalutazione già avvenuta ( i 11,613 euro ) ma anche della cedola che e’ del 1,25% sul capitale rivalutato mentre il mercato per i BTP italiani a 10 anni vuole (oggi 25/8/2022) il 3,67 ergo il risultato e’ che si compra con un notevole sconto rispetto a sei mesi fa. Attenzione però nei BTP€i il prezzo di mercato non va applicato al valore nominale ma a quello rivalutato: ad esempio chi compera 10.000 euro di questo BTP a 102 spende 11.845 euro (+ ratei e comm).

6/10/2022 E’ uscito un articolo di Barron’s che spiega bene il meccanismo: link qui sotto

Vi sono anche degli ETF che permettono una diversificazione in più paesi europei: anche questo ha risentito dell’effetto tassi sopra descritto. Io personalmente sono più propenso ad investire su un singolo BTP per avere una scadenza certa (o più di uno per avere una scalettatura di scadenze)

VALUTE FORTI

Ci sono delle economie e dei paesi che resistono meglio all’inflazione. Non occorre andare tanto lontano per trovare uno: la Svizzera. Senza andare ai tempi della lira (nel 1973 quando ho iniziato a lavorare facevo il cassiere e d’estate cambiavamo tanti franchi svizzeri degli emigranti che tornavano al loro paese per le ferie: un franco valeva 145 lire che oggi (25/8/2022) sarebbero 2014 lire….)

Nulla vieta di aprire un c/c in svizzera pero’ le banche svizzere sono molto care e caricano un interesse negativo. In piu’ c’e’ il fastidio di dover segnalare il conto sulla denuncia dei redditi e autoliquidarsi il bollo. Fineco gestisce conti multicurrency fra cui anche in franchi svizzeri.

Obbligazioni investite grade o titoli di stato svizzeri di fatto non ne esistono. Vi sono obbligazioni di società estere emesse in franchi svizzeri si possono comperare tramite un ETF. Come tutti gli obbligazionari e’ sceso per il rialzo dei tassi ma in Euro si e’ salvato dato il rialzo del CHF

TIRIAMO LE CONCLUSIONI

Un metodo sicuro per neutralizzare l’inflazione non c’e’ . Vi sono una serie di strumenti che se usati correttamente permettono di attenuarne l’impatto e comunque vale sempre la regola d’oro di ogni investimento: diversificare, diversificare, diversificare!