Se ultimamente avete dato una occhiata ai bilanci delle banche sicuramente vi siete accorti che gli utili ormai non li fanno più’ prestando i soldi ma incassando commissioni sul risparmio gestito venduto ai clienti. E siccome i clienti (delle banche ma e’ la stessa cosa se non peggio con le reti di promotori finanziari) siete voi vuol dire che queste commissioni le pagate Voi.

Probabilmente la vostra banca vi ha fatto investire in Fondi, Sicav, Unit linked, Certificates e se siete stati tosti non avete pagato le commissioni di sottoscrizione. Ma attenti! tutti questi prodotti hanno al loro interno delle commissioni di gestione che si trattengono direttamente dal controvalore del prodotto. E dove si vedono queste commissioni di gestione? Nel pacco di carte che avete firmato e che vi e’ stata consegnata in copia quando li avete sottoscritti e che ovviamente non avete letto e buttato in un cassetto….

Ma qui ci viene in soccorso la tanta vituperata Comunità’ Europea che ha stabilito che per poter essere venduto ogni prodotto deve essere dotato di un documento – il KIID – dove in due pagine sono concentrate tutte le informazioni necessarie al cliente. In primis dove vengono investiti i suoi soldi e con che obbiettivi, poi il profilo di rischio su una scala da uno a sette e poi i costi sia di sottoscrizione che di gestione.

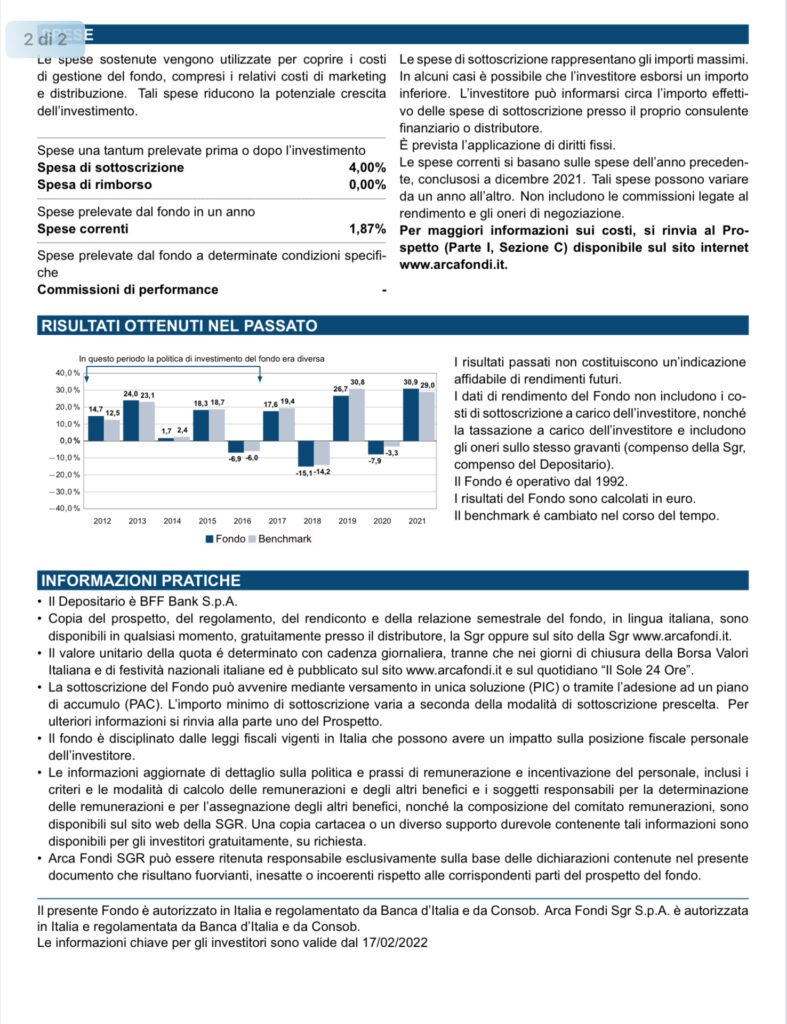

Questo e’ il KIID del fondo Arca Azioni Italia Isin IT0000388907 (lo ho scelto per nostalgia: è stato uno dei primi fondi collocati dalla mia banchetta quasi quaranta anni fa)

Sulla seconda pagina ci sono le spese: una tantum di sottoscrizione (4%) e di rimborso (0) Come c’e’ scritto sono commissioni massime: vuol dire che le pagano solo gli sprovveduti che non sanno contrattare con la banca – o il promotore – . Di solito la Banca si offre di scontarle del 50% ma la concorrenza e’ tanta che si può’ tranquillamente farle azzerare. Le spese che interessano a noi sono quelle annuali che per questo fondo sono dell’ 1,87% : in soldoni vuol dire che se in quel fondo abbiamo investito 10.000 euro il gestore si preleva l’1,87% annuo cioè 187 euro. E questo non lo vediamo perché viene già dedotto dal prezzo che viene calcolato giornalmente. E questi 187 euro vengono spartiti fra la società che gestisce il fondo – in questo caso ARCA – e la banca o la rete dei promotori finanziari che che lo ha venduto.

Sono costi giustificati? Il discorso e’ molto ampio e si scontrano varie opinioni: lo affronterò’ alla fine. Ma intanto butto subito li’ uno spunto di riflessione. Mettiamo che il fondo sia andato bene e in 10 anni da 10.000 sia salito a 15,000 euro: sono tutto contento perché’ ha guadagnato 5,000 euro! si ma in quei dieci anni il fondo e’ costato – a spanne – 2.500 euro di commissioni. Vuol dire che il guadagno effettivo e’ stato di 7.500 euro spartiti 5.000 euro il risparmiatore e 2500 la società’ di gestione. Attenti pero’ 2.000 euro loro li avrebbero presi anche se il fondo non avesse guadagnato niente e anche se avesse perso….

OK ma sti benedetti quattro soldi che ho investito presso la banca (o con il promotore finanziario amico) alla fine della fiera quanto mi hanno reso e quanto mi sono costati? E anche qui ci viene in soccorso la Comunità Europea che da tre anni obbliga gli intermediari finanziari a fornire al cliente entro maggio dell’anno seguente il RENDICONTO COSTI, ONERI ED INCENTIVI DEL PORTAFOGLIO INVESTIMENTI. Ne riporto uno di un portafoglio interamente di fondi Sicav

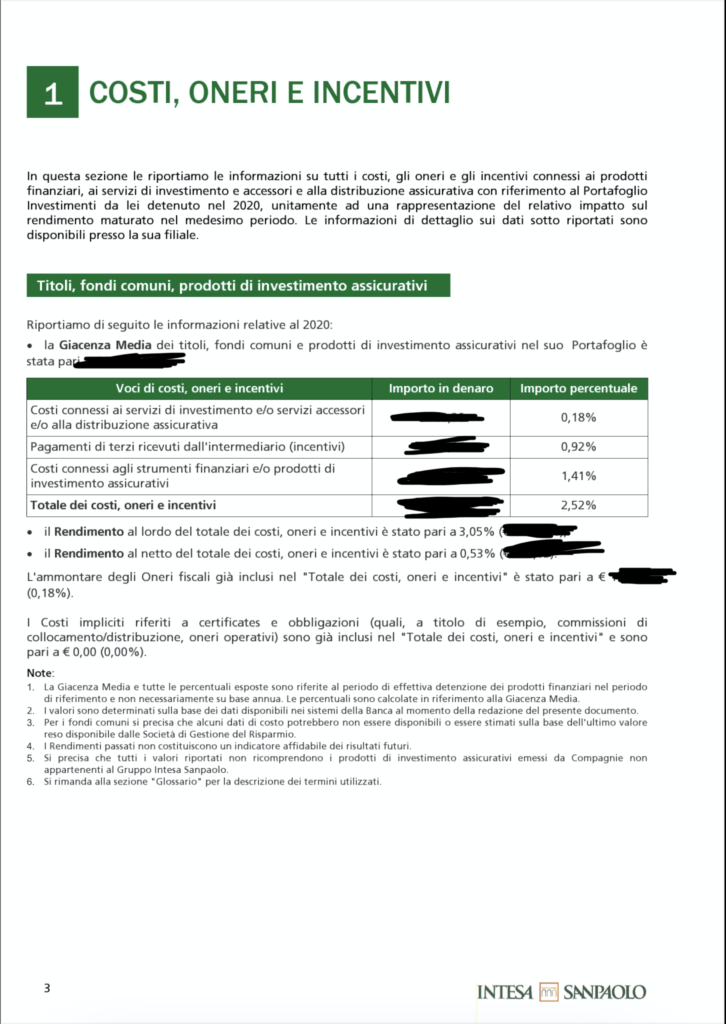

La cosa che salta all’occhio e’ che i costi sono espressi sia in percentuale che il valore assoluto. Matematicamente e’ la stessa cosa ma psicologicamente dal punto di vista della percezione un conto e’ leggere che i costi sono il 2% un conto e’ vedere che in soldoni sono 2.000 euro…

Il dato da guardare subito e’ il rendimento globale: e’ stato del 3,05% – non male se pensiamo che nel 2020 i mercati erano crollati per effetto del Covid per poi recuperare nel secondo semestre. MA il rendimento al netto dei costi e’ stato dello 0,53% Sigh! Perché? semplice i costi totali sono ammontati al 2,52%

- uno 0,18% di oneri fiscali: visto che i fondi non pagano dividendi sostanzialmente il bollo sul deposito titoli

- l’ 1,41% di commissioni di gestione che si sono trattenute le varie Sicav Pictet Fidelity Templeton etc

- lo 0,92% che e’ la quota di commissioni di gestione che sono state retrocesse alla Banca che gestisce il mio dossier titoli

Tolte le tasse che come la grandine si pagano e basta… resta un costo annuo del 2,33%

E cosi’ adesso sappiamo cosa sono costati in un anno i nostri investimenti e da questo dato possiamo incominciare a fare delle valutazioni.

E’ tanto? e’ poco? ci sono anche nell’industria del risparmio alternative low-cost come la Ryanair per i voli o la Lidl per la spesa alimentare? e vale la pena orientarsi su queste?

Ne parliamo nel prossimo capitolo….

APPENDICE

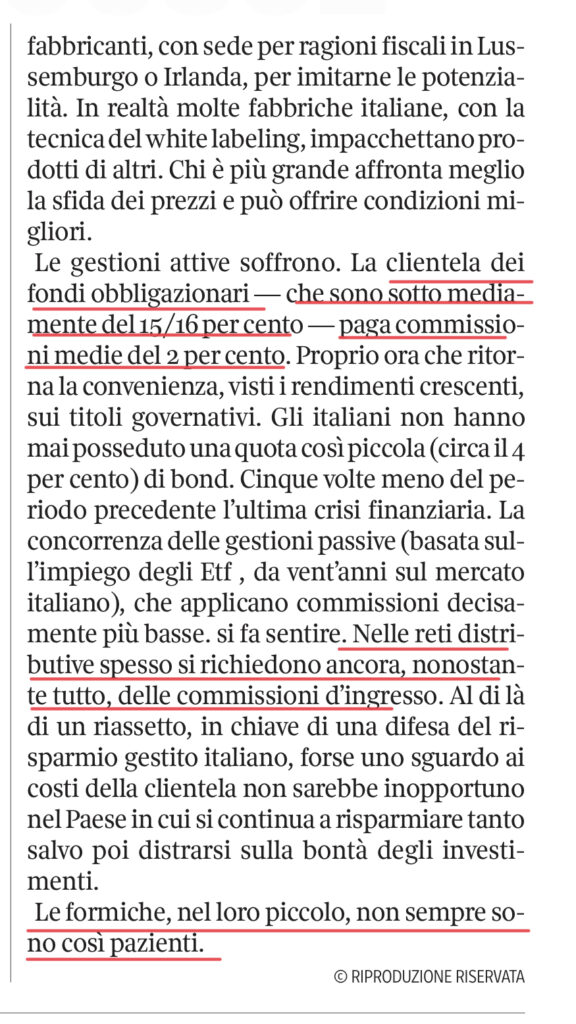

Nell’articolo oggi (10/10/22) del Corriere Economia sul risparmio gestito in Italia e le sue prospettive. Non lo riporto tutto ma solo la parte finale dove hanno il coraggio di affrontare il problema dei costi, con il monito che nel loro piccolo anche le formiche possono incazzarsi….