08/10/2022 Illimity versus BTP

Leggendo il giornale oggi mi sono imbattuto nella pubblicità di Banca Illimity che offre una serie di certificati di deposito con dei tassi che per quello a 5 anni raggiunge il 4% (lordo).

Per chi non li conosce i Certificati di Deposito sono i vecchi libretti di risparmio vincolati: somme prestate alla Banca per un certo numero di mesi o di anni ad un tasso di interesse preconcordato.

La mia prima reazione è stata “Orpo! si vede che i tassi si stanno muovendo!” ma poi ho cominciato a riflettere: perché un risparmiatore dovrebbe sottoscrivere un simile Certificato di Deposito?

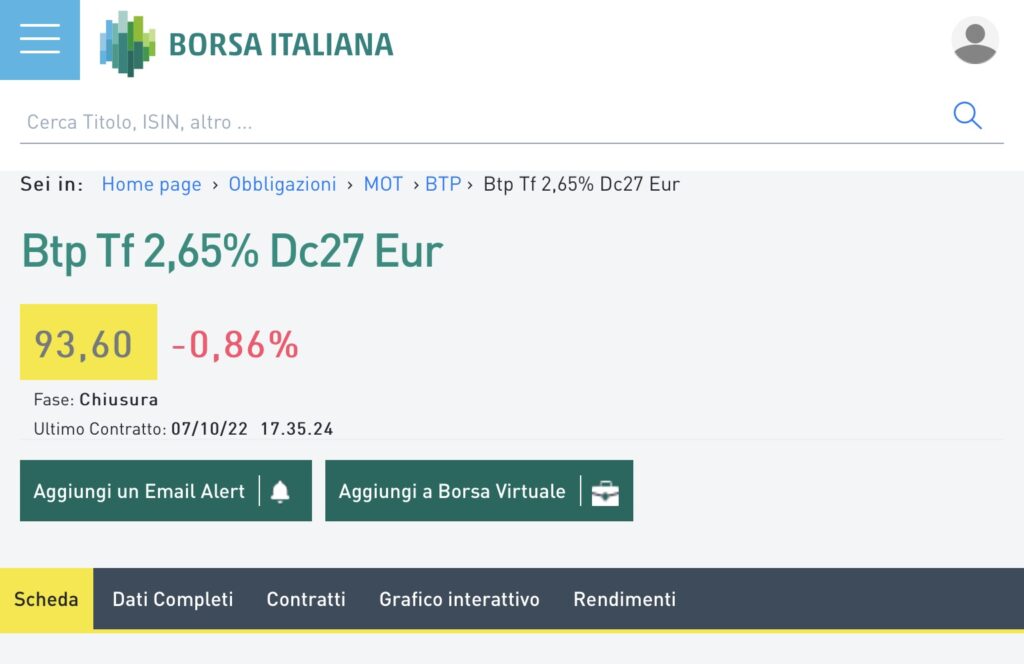

Prendiamo a confronto un BTP di scadenza simile: il 2,65% 1 dicembre 2027:

il Certificato di deposito rende il 4% con la ritenuta fiscale del 26% quindi il 2,96% netto

Il BTP a questi prezzi il 4,08% lordo MA con la ritenuta fiscale del 12,5% il 3,57 (in più l’acquistarlo sotto cento comporta che al rimborso la differenza fra costo e 100 genera una plusvalenza che può compensare una minusvalenza contabilizzata dal 1/1/2023 – e di questi tempi chi non ha minus potenziali – il che farebbe aumentare il rendimento netto)

Ambedue pagano il “bollo” annuo del 2xmille quindi da questo punto di vista sono uguali

Il certificato di deposito non può’ essere liquidato prima della scadenza (esistono anche certificati riscattabili ma ovviamente con tassi nettamente minori: es Illimity a 5 anni il 3%)

Il BTP può essere venduto in ogni momento – ovviamente al prezzo di mercato che potrebbe comportare una perdita

Il Certificato di Deposito ( fino al massimale di 100.000 euro di esposizione complessiva con la banca) è garantito dal Fondo Interbancario di Tutela dei Depositi.

il BTP è garantito dallo Stato Italiano

E’ ovvio – almeno per me – che se la situazione è tale che lo stato italiano è costretto al default su i suoi titoli la garanzia offerta dal Fondo Interbancario ….

I BTP sono esenti dall’imposta di successione mentre i CD no

Ma allora perché tanti risparmiatori investono in Certificati di Deposito anche se questi hanno un rendimento inferiore ad un titolo di stato di pari durata? Secondo me per ragioni essenzialmente psicologiche: un CD si fa e si “dimentica” fino alla scadenza. Un BTP ogni volta che si apre il computer per guardare il dossier titoli si rischia di vederlo con un bel – anzi brutto – segno rosso di perdita, per non parlare del bombardamento dei mezzi di informazione lo Spred, Moodys, il Deficit e chi più ne ha più ne metta. Tutto questo genera stress che non tutti sono in grado di reggere ergo…

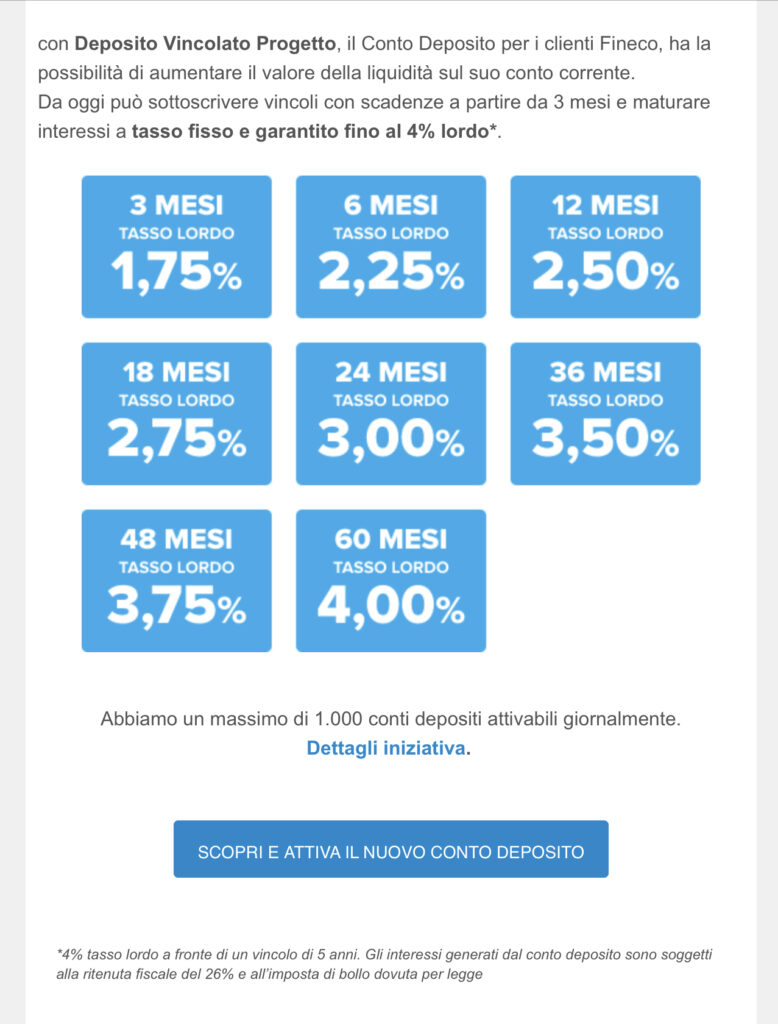

26/10/2022 Fineco lancia dei CD competitivi

onestamente non capisco la ratio di questa scelta per un banca che al 30 settembre aveva 30 miliardi di raccolta a fronte di 2 miliardi di impieghi (strasicuri) ai clienti ma tant’è…

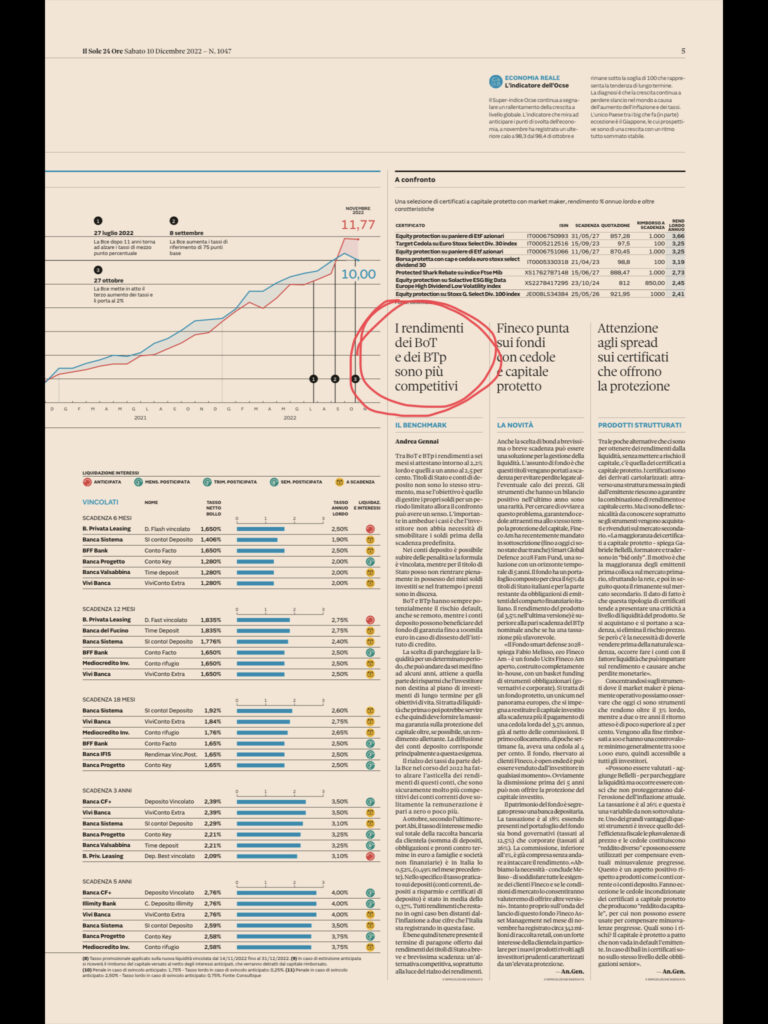

10/12/2022 articolo su Plus sole 24 Ore sulle offerte di CD e il rapporto con i BTP

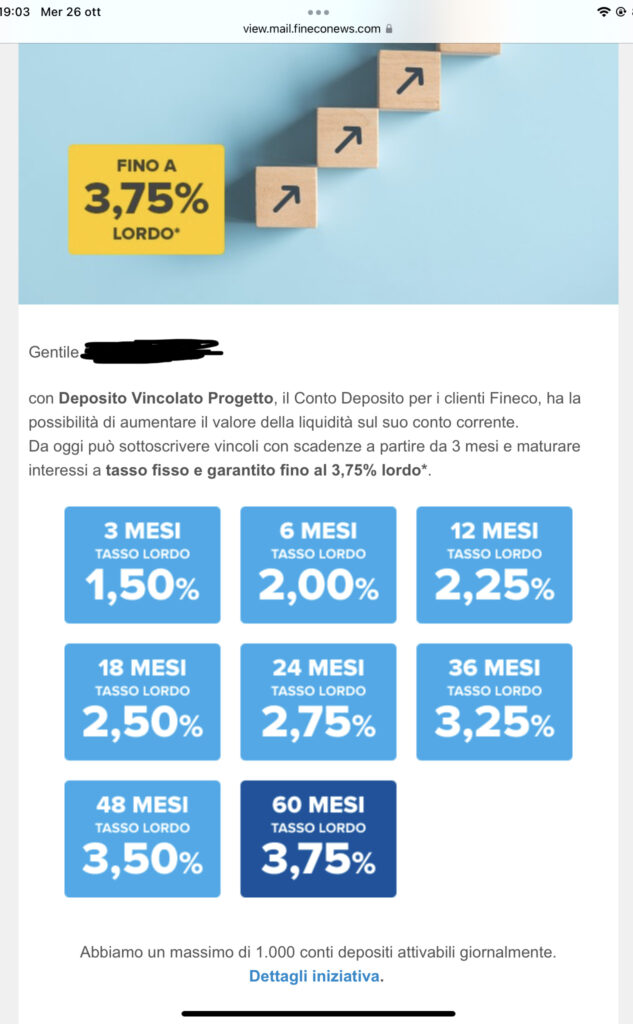

21/12/22 Fineco: nuova offerta con ritocco all’insù dei tassi