bella domanda… raggruppo qui le varie analisi

23/04/24 Barron’s: Citigroup Preferred offre un rendimento del 10% e un sacco di rischi

l’ISIN è US1730802014 ed è tassata al 26% (vedi pagina su Directa: QUI )

U n’insolita emissione privilegiata di Citigroup ha un rendimento corrente allettante del 10%, ma c’è un rischio considerevole nel possederla: la banca può riscattarla per il 15% in meno rispetto all’attuale prezzo di mercato.

Ciononostante, l’emissione si è dimostrata popolare tra gli investitori perché rende molto di più rispetto alla maggior parte delle preferite, che ora rendono nell’intervallo 6%-7%.

I 2,2 miliardi di dollari Emissione Citigroup Capital Serie XIII, quotato al NYSE con il nome di C Pr N, è un tipo speciale di Preferred noto comea trust preferred securities , o Trups. I Citi Trups sono stati emessi al governo federale sulla scia della crisi finanziaria e il Tesoro li ha poi venduti ai mercati pubblici nel 2010.

Ecco alcuni dei particolari. I titoli hanno un valore nominale di 25 dollari per azione, scadono nel 2040 ma ora possono essere riscattati dalla banca a 25 dollari. Il preferred, tuttavia, viene scambiato a 29,70 dollari, vicino a un massimo di 52 settimane. La maggior parte delle Preferred, soggette a rimborso immediato, si trova vicino al prezzo call.

Gli investitori sono disposti a pagare un prezzo così alto per questo Preferred a causa di un rendimento elevato. Il tasso di interesse si ristabilisce trimestralmente al 6,63% più il SOFR, o tasso di finanziamento overnight garantito, un tasso chiave a breve termine. Ciò significa un tasso attuale di circa il 12% in base al valore nominale preferito, dato che il SOFR è superiore al 5%. Con il trading privilegiato vicino a $ 30, il rendimento attuale è del 10%, il dividendo annualizzato corrente di $ 3 per azione diviso per il prezzo di negoziazione di $ 30.

C’è incertezza sui piani di Citi per la questione. Ha riscattato altre emissioni preferred, tra cui una recente mossa per richiamarne una da 1,25 miliardi di dollari, ma ha lasciato in sospeso la questione Trups.

Perché? Citi dovrebbe subire una perdita contabile su un rimborso. A causa di una stranezza nelle regole contabili, il Preferred è riportato nel bilancio di Citi per circa 1,4 miliardi di dollari, non per il valore nominale di 2,2 miliardi di dollari. Un rimborso al valore nominale di 25 dollari comporterebbe una perdita di circa 800 milioni di dollari. Citi ottiene anche un trattamento patrimoniale favorevole per il Preferred.

“As we’ve stated in the past, due to this grandfathered security’s carrying value on the balance sheet, it’s more attractive economically to leave it outstanding rather than to call it at this time,” Citi said in a statement. “We continue to assess this on an ongoing basis.”

“Se dovessimo riscattarlo, subiremmo un duro colpo al nostro conto economico. E questo è proprio il modo in cui la contabilità ha funzionato su quel titolo”, ha detto l’allora Chief Financial Officer di Citi John Gerspach nel 2017 in una conference call. “La decisione di riscattare quel titolo è in gran parte economica. Vale la pena prendere una grossa perdita per rimborsarlo?”

Citi ottiene anche alcuni vantaggi fiscali dal trust preferred perché è tecnicamente debitore e i costi dei dividendi sono deducibili, a differenza del normale preferred, che è una forma senior di equity e i cui dividendi vengono pagati con utili al netto delle imposte.

Citi paga gli interessi su un debito subordinato emesso al trust, chiamato Citi Capital XIII, che poi trasferisce i pagamenti agli investitori. Ciò avvantaggia Citi poiché i pagamenti degli interessi sono deducibili dalle tasse, a differenza dei dividendi delle azioni privilegiate. Gli investitori non ottengono alcuna agevolazione fiscale sui dividendi privilegiati del trust Citi, a differenza di quelli sulla maggior parte dei privilegiati regolari, il che rende i conti pensionistici il posto migliore per possedere i titoli.

Ciò significa che l’attuale costo effettivo del trust preferred è più vicino al 9%, sulla base dell’aliquota fiscale di Citi di circa il 25%. Si tratta di un tasso ancora superiore al 7,2% di un’operazione privilegiata di Citi emessa di recente.

I rendimenti elevati comportano dei rischi. Negli ultimi anni gli investitori hanno fatto bene a mantenere il Preferred di Citi Capital XIII, ma non c’è alcuna garanzia che Citi lo manterrà in sospeso. La riluttanza della banca a rimborsare l’emissione offre un certo conforto agli investitori. E tassi a breve più bassi fornirebbero un po’ di sollievo a Citi sul tasso che paga sul preferito.

Tuttavia, i rischi sono in aumento, dato il prezzo elevato dei titoli. Barron’s ha scritto su questo titolo un anno fa quando è stato scambiato al di sotto di $ 28 e il rapporto rischio/rendimento era migliore allora.

Potrebbe non valere il rendimento del 10% se gli investitori possono perdere il 15% dei loro soldi da un giorno all’altro.

Scrivi a Andrew Bary all’indirizzo andrew.bary@barrons.com

19/03/24 Barron’s: Il Giappone finalmente aumenta i tassi. Le ripercussioni sui mercati globali.

La Banca del Giappone martedì ha aumentato i tassi di interesse per la prima volta in 17 anni, diventando l’ultima grande banca centrale dei paesi sviluppati a invertire i costi di prestito negativi. La mossa creerà increspature oltre il Giappone.

È stato un passo modesto, ma importante. La banca centrale ha aumentato il suo tasso chiave a un intervallo dallo 0% allo 0,1% da un livello precedente di meno 0,1%, dove era stato dal 2016. Ha anche abbandonato le politiche in base alle quali ha acquistato titoli di Stato e fondi che hanno investito in immobili e azioni.

La cautela della BOJ è il risultato di decenni di deflazione dopo lo scoppio della bolla immobiliare del paese nei primi anni ’90. Ma ora l’inflazione si è tenuta al di sopra dell’obiettivo del 2% per due anni e i salari sembrano aumentare.

“È altamente improbabile che vedremo una serie di aumenti aggressivi dei tassi e i tassi giapponesi rimarranno ben al di sotto dei livelli in altri importanti mercati per il prossimo futuro”, ha affermato Chris Scicluna, economista di Daiwa Capital Markets. “Tuttavia, questo è un punto di svolta, la politica monetaria dell’era della crisi in Giappone sta finalmente volgendo al termine”.

Il cambiamento potrebbe innescare un scioglimento del cosiddetto carry trade in cui gli investitori prendono in prestito yen a buon mercato per investire all’estero. I rendimenti obbligazionari globali potrebbero aumentare man mano che la preferenza degli investitori giapponesi per le attività estere diminuisce e le opportunità nazionali migliorano. Ciò darebbe anche al leader cinese Xi Jinping alcune buone notizie tanto necessarie sul fronte economico se lo yen si rafforzasse, rendendo le esportazioni cinesi più competitive a confronto.

Ma le cose potrebbero andare più lentamente di quanto previsto alla fine dello scorso anno, quando c’era più angoscia per l’economia globale e i timori che la mossa avrebbe scosso i mercati globali.

“È improbabile che questa mossa iniziale sui tassi crei increspature significative nei mercati statunitensi. “Quello che arriva più tardi però in questo viaggio politico della BOJ potrebbe non essere così benigno””, Mohamed El-Erian, l’ex capo di Pimco che ora è un consulente economico di Allianz” e presidente del Queen’s College dell’Università di Cambridge, ha detto via e-mail. Ha notato molta meno ansia iniziale rispetto allo scorso autunno a causa del cambiamento nel contesto del mercato.

In effetti, gli investitori sono più ottimisti sulla possibilità che Stati Uniti evitino una recessione e nella loro capacità di prendere il controllo dell’inflazione. Allo stesso tempo, l’economia giapponese sta finalmente mostrando segni di uscita dalla deflazione che l’ha presa per decenni, specialmente con le più grandi aziende giapponesi che hanno concordato la scorsa settimana a un aumento salariale del 5,3%, il più grande degli ultimi 33 anni.

Le mosse lente e graduali della BOJ dovrebbero limitare la volatilità a breve termine e mantenere un notevole differenziale tra i tassi giapponesi e quelli negli Stati Uniti e altrove, limitando l’urgenza di rimpatriare le attività.

I giapponesi hanno continuato ad acquistare attività estere anche se la BOJ ha iniziato a modificare i controlli della curva di rendimento alla fine del 2022 e poi di nuovo due volte l’anno scorso, Marc Chandler, capo stratega di mercato di Bannockburn Global Forex, dice a Barron’s.

È probabile che lo yen si rafforzi sulla base di un cambiamento, anche se dai minimi di 33 anni. Un chiaro beneficiario: gli esportatori cinesi che ottengono una spinta contro i rivali giapponesi. Sarebbe una buona notizia per Xi, che ha dato la priorità al rinforzo del settore manifatturiero del paese nel tentativo di rendere la Cina più autosufficiente investendo in modo aggressivo in settori come veicoli elettrici, semiconduttori e altre tecnologie. Anche vendere più di questi beni fa parte dei piani della Cina per aiutare la sua ripresa.

Il cambiamento della BOJ si aggiunge anche all’ottimismo che ha continuato ad alimentare le azioni giapponesi confermando l’opinione che l’economia sta finalmente riprendendo ed emergendo dalla deflazione. Ciò dovrebbe sostenere le società giapponesi orientate a livello nazionale, comprese le banche che potrebbero vedere i margini di interesse netti aumentare per la prima volta da decenni, ha scritto l’analista di Gavekal Research Tom Holland in una nota.

L’ETF iShares MSCI Japan ha chiuso l’1,6% in più lunedì pomeriggio a 70,65 dollari e ha guadagnato il 9,8% finora quest’anno.

Il cambiamento storico della BOJ potrebbe dare ai tori per ora maggiore fiducia nelle loro prospettive ottimistiche per l’economia globale.

18/03/24 Vito Lops su Telegram

24/01/24 Barron’s: Professionisti degli investimenti: ecco le nostre scelte obbligazionarie per il 2024

Di

Steve Garmhausen

Le obbligazioni hanno avuto un forte rally nel quarto trimestre del 2023 poiché i timori di ulteriori aumenti dei tassi di interesse e della recessione hanno lasciato il posto all’ottimismo che la Federal Reserve avrebbe presto ruotato verso un taglio dei tassi. Ma è difficile dire cosa verrà dopo: anche se ci si aspetta che la Fed tagli i tassi quest’anno, un’economia sorprendentemente resiliente ha sollevato domande sulla portata e sui tempi dei tagli. Il modo in cui la storia dei tassi avrà un grande impatto sulle obbligazioni, che tendono a guadagnare valore man mano che i tassi scendono. È un ambiente difficile da navigare. Quindi, per il Barron’s Advisor Big Q di questa settimana, abbiamo chiesto a quattro professionisti degli investimenti presso le società di consulenza: dove vedi le migliori opportunità in obbligazioni quest’anno?

Richard Saperstein, chief investment officer, Treasury Partners: la nostra tesi di base è che l’inflazione e i tassi si muovano più in basso. E ovviamente, il momentum dell’inflazione è qui. Si avrà una piccola spinta dagli affitti più bassi, che sono un terzo dell’indice dei prezzi al consumo. Ovviamente, anche la pressione deflazionistica AI/tech è un fattore. Quindi il nostro posizionamento in questo momento è quello di abbreviare le scadenze e le durate di ciò che stiamo acquistando sul lato del reddito fisso. Per i clienti, stiamo acquistando obbligazioni societarie di alta qualità nell’area decennale. Ci sono nomi in cui puoi ancora ottenere il 5% per scadenze da otto a 10 anni su obbligazioni ibride. Nel settore bancario, stiamo acquistando carta di banche di investimento, dove gli spread sono attraenti. Se si guarda alle dinamiche del settore, i loro indici di capitale sono migliorati solo negli ultimi anni. E a nostro avviso, sono diventati più sistematicamente importanti in seguito ai fallimenti della Silicon Valley Bank e della First Republic.

Non stiamo acquistando alcun prodotto strutturato. Eviteremmo gli strumenti a tasso variabile e gli strumenti con opzioni call perché quello che voglio fare ora è proteggere la nostra duration dal rallentamento dell’economia e dai tassi più bassi. Non voglio dare agli emittenti la possibilità di rimborsare anticipatamente le obbligazioni che ho in portafoglio. Quale è il rischio non valutato nei prezzi? che la Fed tagli i tassi, l’inflazione aumenti e poi all’improvviso si assita ad una svendita del mercato obbligazionario. Cosa causerebbe un picco dell’inflazione? Potrebbe essere una carenza della catena di approvvigionamento per ciò che sta accadendo nel Mar Rosso o qualcosa che esce dal campo visivo.

Michael Zinn, consulente finanziario, UBS: i tassi di interesse sembrano effettivamente aumentare dato che la Fed sta un po’ raffreddando le aspettative su eventuali tagli imminenti. I tassi del mercato monetario sono al 5,45%; i tassi a 10 anni sono intorno al 4,16%. Se stai guardando oltre quel tipo di approccio privo di rischi, un’altra area che penso continuerà ad essere in buona forma per il 2024 sarebbero le azioni privilegiate a tasso fisso -> variabile (sul mercato europeo sono le obbligazioni subordinate perpetual: a tasso fisso fino alla data di call poi se non rimborsate a tasso variabile con un forte spread). Puoi trovare emissioni da banche di importanza sistemica a livello globale con rendimenti superiori al 7% anche su base yield-to-call. E anche se i tassi sono più alti, hai una certa protezione contro le perdite. Per i conti tasati, il loro rendimento è trattato come dividendi. Quindi, se lo stai confrontando con un’obbligazione societaria, in realtà moltiplichi quel rendimento per circa il 23% o di lì per qualcuno ad un’aliquota fiscale elevata e stai parlando di rendimenti equivalenti alle obbligazioni societarie dell’8,5% o del 9%. (ovviamente questo per il sistema fiscale Usa: da noi sono tassate al 26% come le altre)

E poi se i prezzi del petrolio iniziano a salire un po’ o diventa più difficile sconfiggere anche l’ultimo pezzo di inflazione, vale sicuramente la pena considerare i TIPS (titoli di stato americani agganciali all’inflazione), sia a breve che a lungo termine. Quei rendimenti sono sicuramente diventati più attraenti su base relativa. Quindi penso che avere alcuni di quelli nel portafoglio abbia molto senso.

Matt Kishlansky, preside, GenTrust: Rimane una discreta quantità di disaccordo nel mercato a reddito fisso degli Stati Uniti sul numero di tagli dei tassi che dovremmo aspettarci nel 2024. In effetti ci sono alcuni segmenti del mercato in cui le persone scommettono sugli aumenti dei tassi. L’effetto netto di ciò ha inasprito i rendimenti degli Stati Uniti negli ultimi sei mesi, mentre probabilmente accende il rischio di quelle obbligazioni se il mercato è sorpreso dai dati sull’inflazione o semplicemente deluso dalle azioni e dal comportamento della Fed in quello che è un anno elettorale.

Quindi, tenendo conto di tutto questo, una delle nostre posizioni di convinzione più alte all’interno del reddito fisso sono i titoli di Stato dei mercati emergenti. Prima di tutto, i rendimenti sono considerevolmente più ricchi dei loro equivalenti statunitensi, penso circa 2,5 punti percentuali in più rispetto al Treasury decennale degli Stati Uniti in base alla media di ciò che stiamo detenendo, e forse anche un po’ di più. In secondo luogo, mentre gli Stati Uniti si stanno avvicinando all’inizio dei loro tagli dei tassi, molti di questi paesi emittenti dei mercati emergenti sono molto più avanti nel loro ciclo di taglio dei tassi. Di conseguenza, riteniamo che i prezzi delle obbligazioni siano meno sensibili ai dati economici incrementali in quei mercati rispetto alle obbligazioni statunitensi.

Rick Wedell, chief investment officer, RFG Advisory: Penso che il mercato obbligazionario possa essere un po’ troppo eccitato sulla strada dei tassi di interesse in futuro. Non mi sorprenderebbe vedere i banchieri centrali di tutto il mondo frenare le aspettative su quanto velocemente si verificano i tagli dei tassi. Non mi sorprenderebbe se vedessimo la Fed predicare pazienza alla sua riunione qui alla fine di gennaio. Ciò non significa che penso che i clienti dovrebbero posizionarzi nei CD di sei mesi che erano così super popolari nove mesi fa. Raccomandiamo la duration del mercato proprio intorno al Barclays AGG, proprio intorno ai sei, 6½ anni, con un’ampia esposizione al mercato. È qui che penso che i clienti dovrebbero sentirsi a proprio agio, perché penso che il percorso a lungo termine dei tassi sia probabilmente verso il basso.

Non siamo nel campo di “Ehi, pensiamo che dovresti essere in un Treasury di un anno o in un CD di sei mesi” o qualcosa del genere, perché penso che tu rischi di rinunciare a un sacco di rialzo seduto in quei titoli. Ma penso anche che ci siano alcune persone che stanno facendo scommesse di durata selvaggia basate sull’aspettativa che la Fed uscirà a marzo e inizierà a tagliare i tassi e tagliare in modo aggressivo nel corso dell’anno. E semplicemente non lo vedo nei dati macro.

16/01/24 MarketWatch: Nessun taglio dei tassi nel 2024? Perché gli investitori dovrebbero pensare all'”impensabile”.

Bank of America sta prendendo in considerazione uno scenario in cui le banche centrali potrebbero non tagliare i tassi di interesse quest’anno

Una grande banca di Wall Street sta pesando su quello che chiama “uno scenario estremo” in cui nessuna banca centrale del Gruppo dei 10 taglia i tassi di interesse quest’anno a causa dell’inflazione appiccicosa, della forte crescita economica o dei nuovi shock che spingono più in alto i guadagni di prezzo.

In una nota di martedì, Athanasios Vamvakidis, uno stratega FX con sede nel Regno Unito presso Bank of America ha detto che vale la pena considerare l’implicazione di uno scenario apparentemente “irrealistico” in cui le principali banche centrali rimangono in attesa.

Per ora, i mercati stanno valutando circa sei tagli dei tassi di interesse dalla Federal Reserve e dalla Banca centrale europea, a partire, rispettivamente, a marzo e aprile; cinque tagli da parte della Banca d’Inghilterra; e due tagli da parte della Reserve Bank of Australia. B. di A. prevede meno tagli per tutti loro a causa dell’inflazione persistente, delle economie resilienti e dei mercati del lavoro “allargati”, ha detto lo stratega.

Aggiungendo un po’ di credibilità alle opinioni di B. of A. sono stati i commenti dei responsabili politici negli Stati Uniti e all’estero. I membri del consiglio direttivo della Banca centrale europea Robert Holzmann e François Villeroy de Galhau hanno tentato di raffreddare le speranze di taglio dei tassi del mercato lunedì e martedì. Governatore della Fed. Christopher Waller ha anche detto che non c’è bisogno di essere “affrettato” con i tagli dei tassi. Le loro osservazioni hanno contribuito a guidare una svendita nel mercato obbligazionario statunitense che ha spinto il rendimento a 10 anni verso l’alto di 11,5 punti base al 4,064% per un ripensamento sull’entità dei tagli dei tassi che immaginano entro dicembre.

“La discussione più importante sul mercato all’inizio del nuovo anno non è se, ma quando e quanto velocemente le banche centrali del G-10 inizieranno a tagliare i tassi di politica”, ha detto Vamvakidis. “Anche se uno scenario di banche centrali che rimangono in attesa quest’anno può sembrare completamente irrealistico al consenso, vale comunque la pena considerare le sue implicazioni di mercato a nostro avviso, poiché siamo perplessi dai prezzi di mercato aggressivi dei tagli dei tassi quest’anno”.

Nelle discussioni di B. of A. con gli investitori, “nessuno ha considerato uno scenario in cui nessuna banca centrale tagli i tassi quest’anno”, ha scritto lo stratega nella nota di martedì intitolato “Pensare l’impensabile”. Ha detto che uno “scenario estremo in cui nessuna banca centrale del G-10 tagli i tassi quest’anno” sarebbe probabilmente positivo per il dollaro, l’euro e il franco svizzero rispetto alla corona norvegese, al dollaro australiano e allo yen giapponese.

Aggiungere alle preoccupazioni per l’inflazione persistente sono due fattori in questo momento. Uno sono gli sviluppi in Medio Oriente, dove gli attacchi guidati dagli Stati Uniti sui ribelli Houthi dello Yemen hanno portato la compagnia petrolifera britannica Shell a sospendere le spedizioni attraverso il Mar Rosso. Mentre i trader continuavano a monitorare gli eventi, i futures sul petrolio inizialmente è salito prima di finire più in basso martedì.

Un secondo fattore è la crescita salariale degli Stati Uniti, che ha avuto un inaspettatamente forte 0,4% per dicembre e del 4,1% su base annua, ed è stata descritta da Brent Schutte, chief investment officer della Northwestern Mutual Wealth Management Co. con sede a Milwaukee, come “l’unica brace rimanente che potrebbe riaccendere l’inflazione”.

I rendimenti del Tesoro sono finiti con i loro più grandi salti di un giorno del mese o due martedì. Questo è stato il caso anche se i trader di futures sui fondi federali si aggrappavano per lo più alle aspettative di almeno sei tagli al tasso di un quarto di punto percentuale entro dicembre dalla Fed, il che avrebbe ridotto l’obiettivo principale del tasso di politica statunitense al 4%, al 3,75% o inferiore. Le azioni statunitensi DJIA SPX COMP hanno chiuso al ribasso, mentre l’ICE U.S. Dollar Index DXY è aumentato dell’1%.

Il tipo di tagli dei tassi di interesse negli Stati Uniti attualmente previsti dai mercati sono considerati mosse di mantenimento, progettate per evitare che i livelli dei tassi di interesse diventino troppo restrittivi con il calo dell’inflazione.

04/01/24 Barron’s: Le obbligazioni hanno avuto un rally alla fine del 2023. Quest’anno potrebbe essere più accidentato.

DaLauren FosterSegui

I titoli del Tesoro hanno avuto un mese splendido a dicembre, ma hanno avuto un inizio difficile nel 2024.

Le obbligazioni hanno festeggiato la fine del 2023. Gli investitori accumulato titoli del Tesoro, facendo salire i prezzi e scatenando un forte rally di fine anno. La domanda è se i bei tempi si estenderanno anche al 2024.

Finora, le cose sembrano un po’ difficili. Azioni e obbligazioni hanno avuto il loro peggior inizio da decenni: l’ETF SPDR S&P 500 e l’ETF iShares 20+ Year Treasury Bond, comunemente indicato dal suo ticker TLT, sono scesi dello 0,6% martedì, la prima volta che entrambi sono scesi così tanto per iniziare l’anno dal 2002.

L’ETF TLT ha trascorso la maggior parte dell’anno scorso languendo in territorio negativo: all’inizio di ottobre il fondo era in calo di quasi il 15%. Ma la fine di ottobre ha segnato l’inizio di “uno dei rally più aggressivi” nei mercati negli ultimi decenni, con guadagni “massicci” tra le attività di fine anno che trasformano le perdite obbligazionarie in guadagni, secondo Deutsche Bank Research .

A dicembre, TLT ha ottenuto rendimenti dell’8,67% e per il quarto trimestre, è stato in aumento del 12,93% . Ha finito l’anno in rialzo del 2,77%, ma quest’anno è in calo dello 0,6%.

Nel frattempo, il rendimento sulla Treasury dedennale – il punto di riferimento per i costi di indebitamento a livello globale – ha brevemente superato il livello del 4% mercoledì prima del rilascio dei verbali della riunione della Federal Reserve. Il rendimento è stato negoziato per l’ultima volta al di sopra della soglia del 4% il 13 dicembre. Da allora i rendimenti sono diminuiti poiché le aspettative di un taglio dei tassi quest’anno si sono solidificate. Il Trasury di 10 anni si è stabilizzata al 3,905% mercoledì.

I rendimenti e i prezzi delle obbligazioni si muovono in direzioni opposte.

Abbiamo avuto quella corsa veloce dal 5% all’attuale 3,9% o giù di lì nel 10 anni, il che ti ha dato un buon ritorno. E adesso?”, ha detto Daniel Wiener, fondatore ed ex CEO di RWA Wealth Partners.

“Non riesco a vedere i rendimenti scendere ulteriormente, quindi il recente mercato rialzista delle obbligazioni potrebbe essere finito”, ha aggiunto. “La gente dimentica che abbiamo avuto una corsa al rialzo di oltre 40 anni per le obbligazioni dai primi anni ’80. Non succederà più. A meno che l’inflazione non passi attraverso il tetto”.

Altri sono più ottimisti sulle obbligazioni, tra cui Alliance Bernstein e Vanguard, il secondo gestore patrimoniale più grande del mondo.

“Nonostante il recente rally del Treasury, i rendimenti rimangono molto convincenti, con il Tesoro a 10 anni degli Stati Uniti che ora rende il 3,9%”, ha detto Alliance Bernstein nelle sue prospettive a reddito fisso per il 2024 .

L’azienda ha affermato che l’inflazione, pur diminuendo, è ancora ben al di sopra dell’obiettivo della Federal Reserve e si aspetta che i tassi rimangano elevati nella seconda metà del 2024. Date le attuali tendenze dei dati economici, Alliance Bernstein pensa che la Fed abbia completato il suo ciclo di aumento dei tassi e rimarrà in pausa fino a quando l’inflazione non sarà più vicina al 2%, quando può iniziare ad allentarsi di fronte al raffreddamento della crescita degli Stati Uniti.

“Per gli investitori obbligazionari, queste condizioni sono quasi ideali”, ha detto il rapporto. “Dopo tutto, la maggior parte del rendimento di un’obbligazione nel tempo deriva dal suo rendimento. E i rendimenti in calo, che ci aspettiamo nella seconda metà del 2024, aumentano i prezzi delle obbligazioni. Gli investitori dovrebbero prendere in considerazione l’estensione della durata in questo ambiente per ottenere un’esposizione ai tassi”.

In una nota mercoledì, Vanguard ha detto che grazie ai tassi di interesse più elevati, “le obbligazioni sono tornate”.

“Il dolore a breve termine può portare a un guadagno a lungo termine”, ha detto l’azienda. “Gli investitori obligazionari dovrebbero tenere a mente questo adagio, avendo sopportato due anni di rendimenti totali negativi a causa dell’aumento dei tassi di interesse. Ma i pagamenti degli interessi più elevati hanno compensato il calo dei prezzi delle obbligazioni, aumentando i rendimenti totali attesi a lungo termine. I reinvestimenti e il nuovo denaro che va nel reddito fisso sono valutati in modo attraente”.

Ma, ha avvertito, “questo non significa che la volatilità sia alle spalle”.

Gli investitori obbligazionari dovranno allacciarsi le cinture per la corsa.

21/12/23 Barron’s: Blocca i tassi più alti nel tuo portafoglio obbligazionario finché puoi ancora farlo.

DaAmey StoneSegui

Beh, è stato veloce. Proprio mentre ci stavamo abituando all’idea di tassi di interesse più alti, il rendimento Treasury Bill di riferimento a 10 anni è crollato dal 5% alla fine di ottobre al 3,9% di oggi. E la Federal Reserve, nella sua riunione di metà dicembre, ha indicato che è probabile che inizierà a tagliare i tassi a breve termine l’anno prossimo, molto probabilmente più volte.

Gli investitori che ora sono abituati a rendimenti del 5% sulla loro liquidità potrebbero sentirsi a corto di tempo per mettere denaro in obbligazioni con scadenze più lunghe, cosa che sia gli strateghi a reddito fisso su Barron raccomandano di fare da un po’ di tempo.

Ma è tutt’altro che troppo tardi. “Non vuoi perdere il blocco dei rendimenti del 4% per cinque o sette anni perché speri che i tassi ritornino al 5%?”, dice Kathy Jones, capo stratega del reddito fisso di Charles Schwab.

Sì, mantieni qualche risparmio in quei fondi del mercato monetario ad alto rendimento, ma allungati anche in scadenze a lungo termine. L’obiettivo principale è evitare il rischio che quando i tassi a breve termine scenderanno, sarai costretto a reinvestire a tassi molto più bassi.

“La minaccia del rischio di reinvestimento diventa realtà nel 2024”, afferma Michael Arone, stratega degli investimenti di State Street Global Advisors.

Un altro obiettivo è quello di sfruttare i guadagni del prezzo delle obbligazioni quando i tassi di interesse scendono, poiché i prezzi delle obbligazioni si muovono inversamente ai rendimenti. Se la Fed ha finito con il suo ciclo di inasprimento, gli investitori dovrebbero allungare le scadenze delle loro obbligazioni, afferma Arone. Naturalmente, data la recente volatilità dei tassi, i rendimenti potrebbero aumentare da qui se l’inflazione aumentasse, osserva. “Proprio come con le azioni, ottenere i tempi di questo giusto è davvero difficile, ma iniziare ad aggiungere la durata ha senso in questo momento”, dice.

La durata è una misura della sensibilità al tasso di interesse di un’obbligazione o di un fondo obbligazionario che è legata alla sua scadenza e al suo rendimento. Maggiore è la durata di un investimento, più guadagna se i tassi scendono. Ad esempio, un fondo con una durata effettiva di sei dovrebbe guadagnare il 6% se i tassi di interesse scendono di un punto percentuale. (lo ho ben spiegato qui DURATION)

“Il momento migliore per allungare la duration è prima del primo taglio del tasso”, afferma Janet Rilling, capo del team Plus Fixed Income di Allspring Global Investments. Ha iniziato ad aggiungere un’esposizione a lungo termine alla fine dell’anno scorso ai fondi che gestisce, e ha ancora quel pregiudizio. “Non ci siamo accampati a lungo, ma eravamo tattici, muovendoci tra neutro e lungo”, dice.

Attualmente, l’Allspring Core Plus Bond (STYAX) ha una duration effettiva di 6.2. Questo è appena leggermente al di sopra del 6.1 dell’iShares Core U.S. aggregate bond (AGG0) fondo negoziato in borsa, che tiene traccia dell’ampio mercato obbligazionario investment grade degli Stati Uniti, ma è molto più del fondo medio del mercato monetario imponibile, che ha una durata effettiva di 0,17, secondo Morningstar. Ciò significa che il fondo guadagnerà se i tassi scendono, a differenza dei suoi rivali del mercato monetario, e offre una maggiore protezione contro il rischio di reinvestimento.

5 Fondi Con Rendimenti Interessanti

I fondi che investono in attività con scadenze più lunghe possono beneficiare del calo dei tassi.

| Fondo / Ticker | Categoria | Rendimento | Ritorno da inizio anno | Durata effettiva |

|---|---|---|---|---|

| iShares Core Stati Uniti Obbligazioni aggregate/AGG | Indice obbligazionario di base ETF | 4,3% | 4,8% | 6.1 |

| Allspring Core Plus Bond/STYAX | Fondo comune attivo di obbligazioni di base | 4.5 | 5.6 | 6.2 |

| SPDR ICE Preferred Securities ETF/PSK | ETF preferito | 5.9 | 7.9 | 4.4* |

| Vanguard Mortgage-Backed Secs Idx Adm/VMBSX | Fondo ipotecario statunitense | 3.6 | 3.8 | 7.1 |

| Putnam ha gestito Muni Income/PMM | Fondo obbligazionario chiuso Muni | 4.7 | 1.2 | 10.7 |

Nota: dati al 18 dicembre. *Durata effettiva media della categoria preferita.

l modo standard per estendere la durata del tuo portafoglio a reddito fisso è semplicemente acquistare scadenze a lungo termine per bloccare rendimenti più elevati. Ma questo è un compito piuttosto ingrato quando la curva dei rendimenti è invertita e i tassi del Tesoro a lungo termine sono inferiori a quelli a breve termine.

Per gli investitori più attivi, Jones raccomanda quello che lei chiama un “bilanciere sbile”. Si potrebbe sovrappeso da due a tre anni e mettere un po’ di soldi in un Tesoro di 10 anni come mossa tattica. Per i tipi di “compra e dimenticati” , suggerisce di creare una semplice scala obbligazionaria con scadenze scaglionate che continuano a rotolare e “smettere di essere ossessionati dal prendere un picco di rendimenti”. (argomento da me trattato CREARE UNA SCALETTA)

Gli investitori potrebbero essere tentati di assumersi più rischi di credito per aumentare i rendimenti. Ma una curva di rendimento invertita, come abbiamo fatto ora, spesso prevede una recessione. La Fed che discute dei tassi di taglio suggerisce anche che l’economia si raffredderà. Inoltre, gli investitori non vengono pagati molto di più per il rischio di acquistare obbligazioni spazzatura. Ad esempio, lo SPDR Bloomberg High Yield Bond (JNK) ha un rendimento del 7,8%. Potrebbe sembrare allettante, ma rappresenta un rendimento storicamente ristretto ai titoli di stato americani.

La buona notizia è che ci sono altri modi per estendere la durata del tuo portafoglio a reddito fisso e mantenere rendimenti interessanti mentre possiedi titoli ad alta quotazione. Una delle migliori mosse ora è l’acquisto di titoli privilegiati, un ibrido di obbligazioni e azioni tipicamente emesse da banche grandi e altamente valutate, con scadenze lunghe o perpetue.

I preferiti ora rendono vicino al 6%. Le distribuzioni sono tassate a un’aliquota d’imposta sul reddito qualificata-dividendo inferiore rispetto all’aliquota fiscale regolare sui dividendi, aumentando il loro appello. Un ambiente di curva dei rendimenti più ripido dovrebbe essere buono per le banche e questa classe di attività.

Un’altra attraente classe di attività a reddito fisso per estendere in modo sicuro la durata sono i titoli garantiti da mutui dell’agenzia statunitense. Con una garanzia governativa implicita (ma non effettiva), queste obbligazioni hanno poco rischio di default. Inoltre, poiché molti proprietari di case stanno mantenendo i loro mutui del 3%, il rischio di pagamento anticipato è inferiore e la loro durata è più lunga del solito.

Investire con un manager attivo in un fondo obbligazionario di base diversificato è un altro modo per gestire la durata, ma con un aiuto professionale. “L’attivo potrebbe svolgere un ruolo maggiore qui mentre i tassi scendono e gli spread di credito rimangono davvero stretti”, afferma Arone. Un fondo nella sua scuderia , lo SPDR DoubleLine Total Return Tactical (TOT). L’ETF, gestito dal famoso gestore di fondi obbligazionari Jeffrey Gundlach, ha una grande fetta di titoli garantiti da ipoteca e un rendimento del 5,7%.

I fondi obbligazionari chiusi, molti dei quali sono negoziati con uno sconto sul loro valore patrimoniale netto, sono un’altra opzione per l’esposizione al tasso di interesse aggiunto. Il fondo medio obbligazionario municipale closed-end ha una durata effettiva di circa 11 e le partecipazioni medie sono in genere classificate A-plus, afferma Eric Boughton, un gestore di portafoglio di Matisse Capital.

Jones di Schwab osserva che gli investitori non dovrebbero assumersi troppo rischio di tasso di interesse e suggerisce un livello di riferimento di circa sei. “Ciò non significa che devi uscire per 10 anni”, dice. “Significa che non sederti tutti in contanti”.

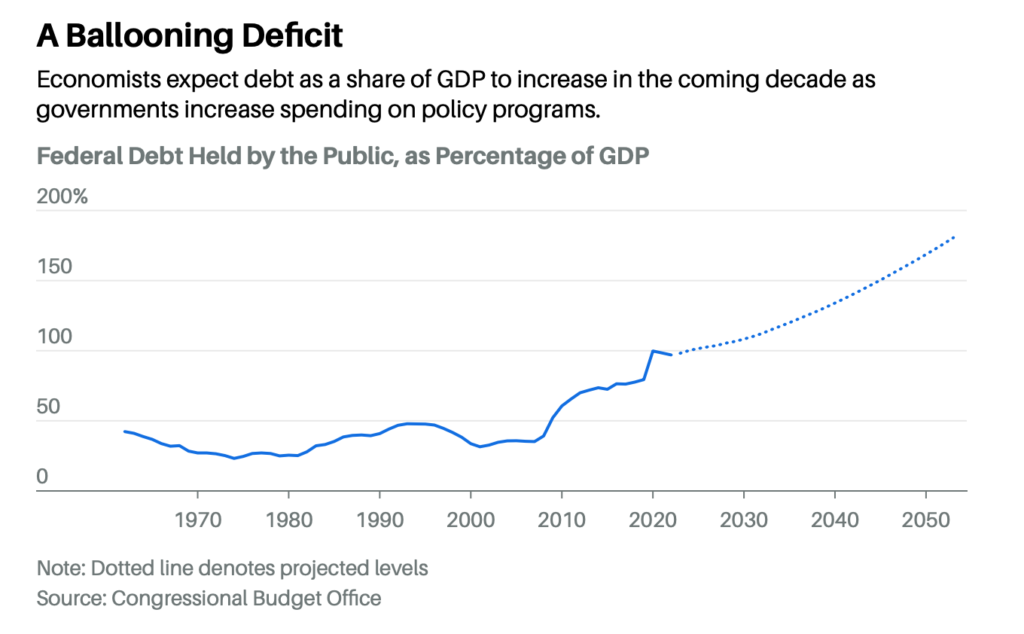

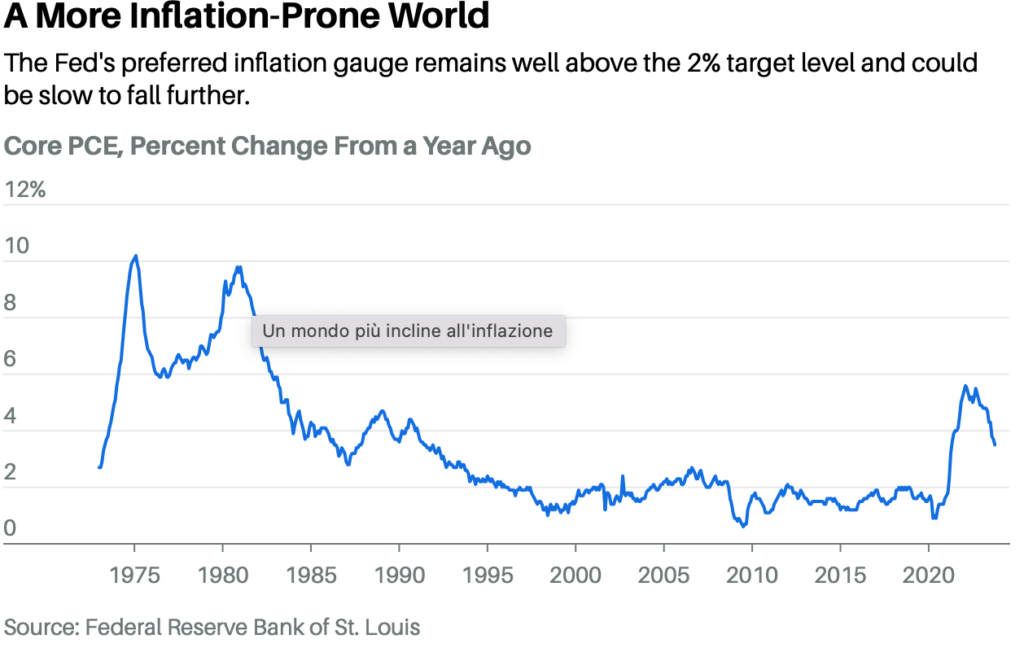

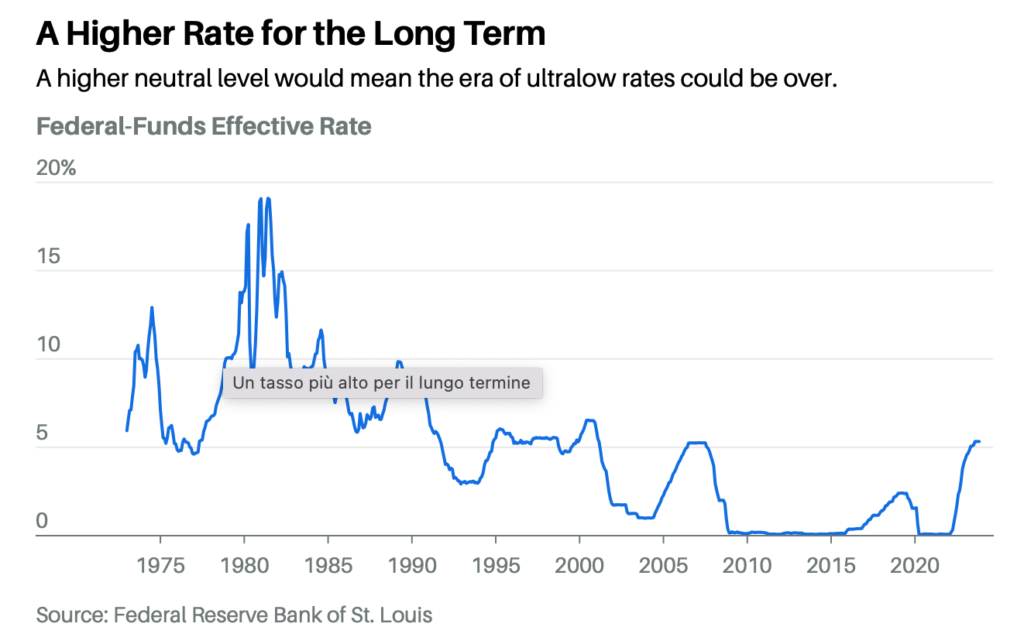

09/12/23 Barron’s; I tassi di interesse più alti sono qui per rimanere. Cosa significa per l’economia.

Anche se l’inflazione si attenua, i cambiamenti globali, tra cui meno commercio e crescenti disavanzi pubblici manterranno i tassi più alti di prima.

DiMegan CassellaSegui

Mentre i funzionari della Federal Reserve si apprestano alla loro ultima riunione politica dell’anno, il 12-13 dicembre, sia Wall Street che Main Street sono fissate sulle prospettive dei tassi di interesse. Con l’inflazione in costante calo, quanto presto – e in modo aggressivo – la banca centrale degli Stati Uniti taglierà i tassi nel prossimo anno?

La domanda migliore è dove si stabilizzeranno i tassi nel prossimo decennio. La probabile risposta: al di sotto dell’intervallo di obiettivo odierno del 5,25%-5,50%, ma superiore a quello che molti economisti e responsabili politici si aspettavano un anno o due fa, e molto più alto dei tassi vicini allo zero degli ultimi 15 anni. Le conseguenze saranno profonde, anche se non del tutto dannose, che influenzeranno l’economia globale, i portafogli di investimento e la politica monetaria e fiscale per gli anni a venire.

Le aspettative per la traiettoria a lungo termine dei tassi di interesse sono al centro di un dibattito sul cosiddetto tasso neutro, o sul tasso di interesse al quale l’economia è in equilibrio, con una politica monetaria né troppo stretta né troppo sciolta. Un crescente coro di economisti sostiene che i cambiamenti strutturali nell’economia che sono stati introdotti durante o esacerbati dalla pandemia di Covid stanno spingendo il tasso neutro più in alto di quanto non sia stato in decenni.

Ci sono una manciata di fattori in gioco: i governi stanno spendendo più liberamente senza aumentare le tasse, spingendo verso l’alto i deficit. La domanda dei consumatori si è dimostrata notevolmente persistente. Un rallentamento della globalizzazione ha portato sia a un calo dei volumi commerciali che a uno sforzo costoso per avvicinare le catene di approvvigionamento a casa, rendendo i beni di consumo più costosi.

Questi cambiamenti, tra gli altri, hanno portato a maggiori attriti nell’economia e la renderanno più incline agli attacchi di inflazione andando avanti, dicono gli economisti, costringendo la politica monetaria a stringere di conseguenza. Dal 2019, le previsioni mediana dei decisori della Fed hanno messo il tasso dei fondi federali a lungo termine, effettivamente la loro stima neutrale, al 2,5%. Ciò equivale a un tasso neutro reale dello 0,5%, dopo aver sottratto l’obiettivo di inflazione del 2% della Fed.

Ora, molti economisti credono che il tasso dei fondi federali potrebbe stabilirsi nell’intervallo medio del 3%, o anche fino al 4% a lungo termine. Rettificato per l’inflazione, ciò implica un tasso neutro reale previsto dall’1,5% al 2%, tre o quattro volte il livello che alla Fed prevedevano qualche anno fa.

“Questo è un mondo molto diverso dal mondo che abbiamo lasciato”, dice Diane Swonk, capo economista di KPMG.

C’è un problema. Il tasso neutro non può essere misurato e può essere stimato solo con il senno di poi. Tuttavia, misurare il suo livello è fondamentale per i decisori politici della Fed mentre valutano se e quando tagliare i tassi di interesse e il modo migliore per ridurre al minimo il danno economico mentre raffredda ulteriormente l’inflazione

Se alla Fed presumono che il tasso neutrale sia più alto di quanto non sia in realtà, rischiano di inasprire eccessivamente la politica monetaria. Se presumono che sia più basso, come alcuni economisti temono che la Fed stia facendo, rischiano che la stretta sia insufficiente, consentendo così all’economia di relazionare nel giro di pochi mesi. Domare la rinasuscita dell’inflazione richiederebbe un restringimento monetario ancora più doloroso.

“Parte del motivo per cui penso che molte delle proiezioni, comprese quelle sui mercati, del taglio dei tassi un po’ troppo ottimiste è perché presumono che la politica sia più contratta di quanto non sia già”, afferma l’ex segretario al Tesoro Larry Summers. “Presumono un tasso neutro troppo basso”.

Aspettatevi che il dibattito sul “neutro” domini le discussioni di politica economica nei prossimi mesi. Ma assumerà un’importanza ancora maggiore in seguito, poiché gli economisti e i funzionari della Fed tentano di tracciare come potrebbe essere l’economia una volta che la crescita dei prezzi si stabilizzerà sull’obiettivo annuale del 2% della Fed e come si confronterà con l’era pre-Covid.

A dire il vero, un tasso neutro più alto non è una conclusione scontata. Le opinioni variano e gli eventi imprevisti, come un’altra crisi finanziaria o una pandemia, potrebbero costringere la Fed e altre banche centrali a spingere i tassi molto più bassi.

Ma per ora, anche i membri della Fed hanno iniziato a segnalare che credono che il tasso neutrale stia aumentando. Nelle proiezioni trimestrali della banca centrale pubblicate a marzo, solo quattro membri hanno scritto che ritenevano che il tasso neutrale fosse salito sopra il 2,5%. A settembre, sette membri hanno detto lo stesso. I membri della Fed pubblicheranno le loro ultime proiezioni il 13 dicembre, al termine della riunione del Federal Open Market Committee.

Le implicazioni a lungo termine di un tasso neutro più elevato sono sostanziali. Il denaro non sarebbe più così economico come lo era per gran parte degli anni 2010. Il debito sarebbe più costoso e i prestiti sarebbero più difficili da garantire. Le start-up affronterebbero una maggiore pressione per diventare rapidamente profittevoli e poche riusciranno a decollare.

Ma ci sarebbero anche dei benefici. I risparmiatori e i pensionati trarebbero profitto da investimenti a reddito fisso a più alto rendimento. Tassi più elevati incoraggeranno un risparmio e un’allocazione del capitale più efficiente. E le banche centrali avrebbero spazio per adeguare i tassi più in caso di rallentamento economico, il che renderebbe un’economia meno volatile.

“Questo, secondo me, è il miglior sviluppo del mercato finanziario negli ultimi 20 anni”, afferma Joseph Davis, capo economista globale di Vanguard. “E non c’è niente vicino”.

Non molto tempo fa gli economisti e i responsabili politici si sono concentrati sul perché la crescita dei salari e della produttività fosse così lenta e se l’inflazione sarebbe mai tornata al livello di crescita annuale del 2% della Fed. Nonostante più di un decennio di tassi ultrabassi, le spese di consumo personale di base – l’indicatore di inflazione preferito della Fed – hanno superato il 2% in soli cinque mesi dal 2010 al 2020.

La spiegazione che stava crescendo in popolarità prima che il Covid colpisse era che il tasso neutro doveva essere inferiore a quello che chiunque avesse pensato. Il rallentamento della produttività e l’invecchiamento della forza lavoro sembravano appesantire l’economia in modo tale che la politica monetaria avrebbe bisogno di rimanere libera affinché la crescita dei prezzi tornasse all’obiettivo.

L’inflazione ultrabassa e i tassi di interesse ultra bassi stavano creando un equilibrio insolito. “È difficile uscire da quel ciclo senza un grande shock”, dice Kristin Forbes, professoressa di economia al Massachusetts Institute of Technology.

Poi è arrivato il Covid, sconvolgendo l’economia globale. Mentre i fattori che si ritiene stiano trascinando verso il basso il tasso neutro pre-Covid non sono stati eliminati, ora sono stati oscurati da nuovi cambiamenti che hanno lasciato l’economia più incline a shock globali e attacchi di inflazione.

“Siamo passati attraverso il proverbiale specchio, in un’immagine speculare del mondo che abbiamo lasciato”, dice Swonk.

Tra i cambiamenti più influenti c’è stato il gonfiamento dei deficit pubblici e la propensione di molti governi occidentali a spendere liberamente in iniziative politiche senza garantire un aumento commisurato delle entrate fiscali per compensare i costi. Negli Stati Uniti, il debito detenuto dal pubblico si è gonfiato come quota del PIL complessivo dal 79,4% nel 2019 al 99,8% nel 2020, e si prevede che aumenterà bruscamente nel prossimo decennio. Dati dal Fondo monetario internazionale mostrano che un certo numero di paesi europei, tra cui la Germania e il Regno Unito, hanno visto aumenti altrettanto ripidi negli ultimi anni.

Questo aumento della spesa in deficit è dovuto in parte all’abbraccio post-crisi finanziaria dell’allentamento quantitativo da parte delle banche centrali, che ha dato ai governi un acquirente regolare per il loro debito, afferma Torsten Sløk, capo economista di Apollo Global Management.

La combinazione di risparmi ridotti e maggiore spesa stimolerà l’economia, spingendo verso l’alto il tasso neutro nel tempo. E una serie di nuove tendenze suggeriscono che la generosa spesa federale è pronta a continuare. Considera l’adozione da parte dei governi della mitigazione dei cambiamenti climatici: la continua transizione verde richiederà costosi investimenti per trovare fonti di energia alternative, mentre la maggiore frequenza di disastri naturali e altri eventi meteorologici richiederà costosi sforzi di recupero.

Anche l’invecchiamento delle popolazioni richiede livelli elevati di spesa pubblica per l’assistenza sanitaria e i programmi di diritto, che saranno i principali contributori all’aumento previsto del deficit degli Stati Uniti nei prossimi decenni, a anzi i cambiamenti politici. Allo stesso modo, la crescente tensione geopolitica ha richiesto un aumento della spesa militare nelle nazioni ad alto reddito. La guerra in Ucraina ha spinto la spesa militare globale totale al rialzo del 3,7% nel 2022 e la spesa europea ha visto il suo più grande salto anno su anno in almeno 30 anni, secondo l’Istitutointernazionale di ricerca sulla pace di Stoccolma .

I totali futuri potrebbero essere ancora più alti: negli Stati Uniti, il bilancio proposto del Dipartimento della Difesa per l’anno fiscale 2024 è arrivato del 5% al di sopra del livello previsto un anno prima e le previsioni del Congressional Budget Office che i costi complessivi dell’agenzia aumenteranno del 10% dal 2028 al 2038.

L’accresciuto tensione globale è il risultato di una tendenza alla frammentazione globale, che ha portato a un rallentamento del commercio mondiale e a una rinnovata attenzione alla costruzione di catene di approvvigionamento più vicine a casa per ridurre al minimo il rischio. Entrambi i cambiamenti probabilmente alimenterà l’inflazione e peseranno sulla crescita. Allo stesso modo, una spinta di politica industriale per una maggiore produzione interna di tecnologia come i semiconduttori ha portato a un aumento dell’uso di sussidi governativi per incentivare gli investimenti nelle nazioni con salari più elevati.

In tutto, la spesa pubblica annuale negli Stati Uniti potrebbe aumentare a partire dal prossimo anno di un livello equivalente al 2% del prodotto interno lordo, afferma Adam Posen, presidente del Peterson Institute for International Economics. Altre nazioni del Gruppo dei Sette e la Cina, aggiunge, sono dietro gli Stati Uniti, ma su una pista simile.

“Questo è sostanziale”, dice Posen. “E c’è pochissima prospettiva a breve termine per aumentare le tasse”.

Non si può ancora dire se qualcuno di questi cambiamenti diventerà permanente. Ma il loro impatto è già stato maggiore e più persistente di quanto inizialmente previsto, un punto che la presidente della Banca centrale europea Christine Lagarde ha fatto in un discorso al simposio di politica economica di Jackson Hole della Fed ad agosto.

Ciò potrebbe avere implicazioni significative per la lotta contro l’inflazione della Fed, dove i progressi nella riduzione dell’inflazione di base da un tasso annuo attuale del 3,5% al 2% potrebbero rivelarsi lenti. Ancora più importante, potrebbe anche influenzare dove la crescita dei prezzi e il tasso neutro si stabiliranno in futuro.

Dice Summers: “Il 2% sembra sempre più un piano di inflazione, piuttosto che un tasso di inflazione medio nel tempo”.

Anche supponendo che il tasso neutrale sia aumentato, c’è disaccordo su cosa significherà per l’economia e se aiuterà o danneggerà gli imprenditori, i consumatori e gli investitori.

Una preoccupazione è che tassi più alti potrebbero gettare sabbia negli ingranaggi del mercato immobiliare esacerbando i problemi di accessibilità. Soprattutto negli Stati Uniti, dove molti proprietari di case hanno bloccato mutui a 30 anni negli ultimi anni a tassi inferiori al 4%, c’è un incentivo a rimanere in quella casa piuttosto che trasferirsi, dato quanto più costoso sarebbe il prossimo prestito. Di conseguenza, i potenziali acquirenti di case stanno affrontando non solo tassi ipotecari più alti, ma anche meno offerta di alloggi, poiché meno case esistenti stanno arrivando sul mercato rispetto al passato.

Un effetto a catena potrebbe essere un mercato del lavoro meno efficiente, afferma Forbes del MIT. La mobilità è stata a lungo un segno distintivo dell’economia degli Stati Uniti, contribuendo a sostenere la crescita dei salari consentendo ai lavoratori di spostarsi per assumere una posizione più redditizia.

“Se sei costretto a restare perché non vuoi vendere la tua casa”, dice Forbes, questo può “togliere parte del potere contrattuale dei lavoratori”.

Il passaggio a un regime di tassi più elevati a lungo termine colpirà anche milioni di aziende lanciate negli ultimi 15 anni, che non hanno mai vissuto altro che le politiche easy-money che hanno prevalso dall’inizio del 2009. Ciò potrebbe portare almeno a un breve aumento delle dichiarazioni di fallimento man mano che le aziende saranno costrette a pagare di più per rifinanziare il debito.

Potrebbe diventare più difficile anche per le aziende decollare. Per gran parte dell’ultimo decennio, gli imprenditori hanno potuto prendere in prestito capitale a basso costo, permettendo loro stare per anni senza realizzare un profitto. “Ora, devi avere un’azienda che faccia effettivamente soldi e faccia soldi prima, perché il tasso di sconto aumenta”, dice Sløk.

Quando il debito costa di più in un mondo a tasso più elevato, ci sono meno soldi disponibili per investimenti altrimenti fruttuosi, un cambiamento che si farà sentire particolarmente nel settore pubblico. I costi degli interessi degli Stati Uniti sono quasi raddoppiati dal 2020 al 2023 e sono l’area in più rapida crescita della spesa pubblica, afferma il Comitato per un bilancio federale responsabile . Gli Stati Uniti sono sulla buona strada per spendere più di 13 trilioni di dollari per i costi degli interessi nel prossimo decennio, prevede il comitato.

Data tale crescita, il cittadino medio otterrà meno valore dal governo, dice Posen.

“Per farlo sembrare molto incrueno”, continua, “c’è una solida relazione empirica tra i paesi nel tempo che se si hanno pagamenti di interessi pubblici più elevati come quota del PIL che escludano gli investimenti del settore privato e pubblico, si ha una bassa innovazione, un basso tasso di crescita della produttività, un basso tasso di crescita complessivo”.

Detto questo, anche la transizione dal denaro facile ha dei benefici, anche se gli aspetti positivi sono più spesso trascurati.

Anche se un costo più elevato del capitale significa che i prestiti potrebbero essere più difficili da trovare, le migliori idee troveranno ancora finanziamenti. E una migliore allocazione del capitale significa che i finanziamenti andranno a innovazioni, tecnologie o progetti che sono meglio pronti a decollare. Ciò potrebbe portare a migliori risultati economici, afferma James Bullard, l’ex presidente del St. Louis Fed.

“Amo l’innovazione tanto quanto il mio prossimo, ma non dovrebbe avvenire solo in modo caotico “, dice Bullard, ora preside della business school della Purdue University. “Potresti avere una disciplina migliore se hai tassi reali un po’ più alti”.

Per gli investitori, i benefici possono essere ancora più tangibili. I risparmiatori saranno ricompensati da una crescita dei loro risparmi più’ altra grazie ad interessi composti più elevati. Ciò è particolarmente vantaggioso per gli americani più anziani, compresi molti pensionati, che tendono verso investimenti a reddito fisso più conservatori.

“Stai assistendo a un’ondata di cambiamento nel modo in cui le persone pensano di [ottenere] reddito nei portafogli”, afferma Rick Rieder, chief investment officer del reddito fisso globale di BlackRock. “Ora puoi costruire un portafoglio per ottenere un rendimento del 6%, 6,5%, 7% utilizzando attività a reddito fisso di qualità”.

Anche coloro che considerano i tassi più alti come un vantaggio sia per l’economia che per gli investitori riconoscono che probabilmente ci sarà un doloroso periodo di transizione prima di sistemarci nel prossimo equilibrio. Mentre l’economia ha gestito notevolmente bene il salto dai tassi di interesse vicini allo zero al livello attuale, dovuto in parte alla spesa fiscale sostenuta, di recente sono emersi segni di un rallentamento. È probabile che questi diventino più evidenti nei prossimi mesi man mano che il regime restrittivo prende piede più pienamente e le cosiddette aziende zombie sostenute dalla spesa di stimolo e dai tassi bassi iniziano a crollare.

Poi, i benefici arriveranno.

Davis di Vanguard immagina una curva a campana quando si pensa alla crescita sotto vari livelli di tasso di interesse. Tassi Estremamente alti come quelli visti durante l’era dell’ex presidente della Fed Paul Volcker negli anni ’80 soffocano la crescita. Ma anche i tassi vicini allo zero possono promuovere un ambiente lento, dice. Mentre potrebbero stimolare i prezzi delle attività a breve termine, i rendimenti a lungo termine diminuiscono perché non c’è l’effetto degli interessi composti.

Sistemarsi da qualche parte nel mezzo porta il massimo beneficio, nonostante qualsiasi dolore ad interim. “C’è una transizione qui”, dice. “Ma consiglierei di vivere questa transizione giorno dopo giorno”.

15/11/23 Forbes: L’inflazione Non È Finita. Hai il coraggio di comprare un titolo di stato lungo?

Due veterani offrono interpretazioni drammaticamente diverse di una sicurezza rischiosa: il Treasury Bond a 30 anni.

Di William Baldwin, Senior Contributor

Il mercato rialzista obbligazionario che è durato quattro decenni si è fermato nel 2020. Il rendimento dei titoli di Stato a lungo termine è quadruplicato. E adesso?

Di fronte a questa domanda ci sono due estremisti, entrambi analisti di lunga data della curva dei rendimenti, entrambi ostinatamente attaccati alle opinioni che hanno mantenuto a lungo. Uno, un toro sulle obbligazioni, è stato spettacolarmente giusto per 38 anni e poi altrettanto spettacolarmente sbagliato. L’altro ha un track record che è quasi un’immagine speculare.

Il toro è Gary Shilling, un Ph.D. economista il cui A. La newsletter Insight di Gary Shilling è rivolta ai tesorieri aziendali e ai gestori di denaro. Nel 1982 ha fatto un pronostico molto contrarian: che l’inflazione era destinata a ritirarsi, il che significa che avresti fatto bene a possedere titoli del Tesoro a lungo termine le cui cedole erano grasse in previsione di un’alta inflazione. Sta facendo la stessa argomentazione oggi. Nei portafogli che gestisce è lungo sull’obbligazione lunga e lungo sul dollaro USA.

James Grant, editore di Grant’s Interest Rate Observer, è l’orso, aspro sia sui titoli di stato che sui dollari con cui saranno rimborsati. Per molto tempo, la sua lettera ha offerto commenti acerbi sullo “standard di dottorato di ricerca della gestione monetaria”, con cui Grant intende le teorie della Federal Reserve sul perché è una buona idea stampare denaro con noncuranza. Pensa che l’oro sia una riserva di valore migliore di un biglietto verde.

Quando, chiede Forbes a Grant, sei diventato scettico per la prima volta sulla valuta fiat, alle elementari? Deviando la domanda, nota che ha recentemente confessato ai suoi lettori che la sua raccomandazione di uscire dalle obbligazioni era un po’ presto. È arrivato nel 2004, 16 anni prima che i loro prezzi raggiungessero il picco.

Questi opposti polari hanno alcune cose in comune. Erano entrambi, nel 20° secolo, editorialisti per la rivista Forbes. Entrambi pensano che una recessione sia probabile, anche se per ragioni molto diverse: Shilling, perché una curva dei rendimenti invertita e altre statistiche lo indicano; Grant, perché un decennio di tassi di interesse artificialmente soppressi ha creato così tante malizia finanziaria. Entrambi hanno istinti agrari. Shilling raccoglie il miele da 60 alveari vicino al suo ufficio di Springfield, nel New Jersey. Grant presiede oltre 250 acri di terreni coltivati, legname e pascoli a poche ore a nord del suo ufficio di Manhattan.

Shilling avanza diversi argomenti a favore della proposizione che l’inflazione si ribasserà. Il primo è che l’inflazione non è tanto un fenomeno monetario quanto la conseguenza dell’eccesso di domanda. Gli Stati Uniti lo sperimentano in tempi di guerra o pandemia, ma non lo stanno vivendo ora.

Poi c’è che la tecnologia deprime i costi, anche se dopo un ritardo: “La rivoluzione industriale americana è iniziata nel New England nel 1700 e solo dopo che la guerra civile è diventata importante. Le ferrovie hanno impiegato 50 anni prima che diventassero importanti”. Si aspetta che qualcosa di buono provenga dall’intelligenza artificiale, anche se le persone che si aspettano un aumento immediato della produttività saranno deluse.

Infine c’è la convinzione di Shilling che l’effetto deprimente dei prezzi della globalizzazione non sia finito. La tecnologia occidentale sposata con la manodopera cinese ha reso le merci a buon mercato; ora l’India renderà i servizi a buon mercato. Il software può essere offshore. Forse seguiranno la medicina, la contabilità e la gestione del denaro.

Come sarebbe andato un investitore detenendo ostinatamente obbligazioni a lungo termine? Sorprendentemente bene, almeno sulla carta. Shilling afferma che un ipotetico portafoglio di titoli del Tesoro a cedola zero, creato nell’ottobre 1981 e trasferito ogni anno per mantenere la sua scadenza a 25 anni, avrebbe battuto un investimento nell’S&P 500. Questo nonostante il feroce crollo dei prezzi delle obbligazioni negli ultimi tre anni.

I punti di dibattito di Grant iniziano con questo: i politici sono dissoluti. Il numero del 27 ottobre di Interest Rate Observer mette in luce l’economista Charles Calomiris, che postula uno scenario cupo in cui il Congresso, non volendo aumentare le tasse o tagliare la spesa, conta sulla Fed e sul suo controllo dei tassi per sbarcare il lunario imponendo effettivamente una tassa sull’inflazione dell’8% su valuta e sui depositi bancari.

Grant, autore di libri che raccontano eventi economici di un secolo o più fa, ha buone ragioni per essere pessimista sulla carta moneta. Il dollaro che ha comprato 1.500 milligrammi d’oro nel 1923 compra solo 16 milligrammi oggi. Tale decadenza suggerisce che l’obbligazione del Tesoro a 30 anni che ora produce il 4,6% ti lascerà con un rendimento dello 0% in metallo.

Un’altra cosa per dare una pausa agli acquirenti di obbligazioni viene dalle classifiche. Grant osserva che le oscillazioni su e giù nei tassi di interesse si sono storicamente estese per lunghi periodi. Forse ogni nuova generazione ha bisogno di reimparare la storia. La metà del paese che non era viva nel periodo di massimo splendore di Paul Volcker era abbastanza impreparata a quello che è successo ai tassi di interesse di recente.

Il precedente mercato ribassista delle obbligazioni è durato dal 1946 al 1981, a quel punto, ricorda Shilling, “tutti pensavano che l’inflazione sarebbe rimasta a due cifre per sempre”. È stato un ottimo momento per comprare obbligazioni. Se il modello si ripete, la prossima opportunità di acquisto si verificherà nel 2055.

Grant non è disposto a prevedere che l’attuale mercato ribassista durerà altri 32 anni, ma vuole che gli investitori siano cauti: “Sono un ragazzo “sì, ma” in un mondo “gee whiz”. Se i tassi di interesse continuano la loro marcia al rialzo, dice, gli obbligazionisti possono almeno recuperare un po’ di terreno perso reinvestendo cedole a tassi migliori. Consiglia agli investitori a reddito fisso di integrare le loro posizioni con lingotti.

Lo Shilling non è un fan dei beni concreti. “L’ingegno umano ha sempre battuto le carenze”, dice, aggiungendo di aver assunto una posizione corta nei futures sul rame.

Un calo di due punti dei tassi porterebbe uno zero a 25 anni ora scambiato a 31 centesimi sul dollaro a 50. Altrettanto plausibile, l’oro potrebbe sparare a 3.000 dollari.

Shilling, a 86 anni, lavora ancora a tempo pieno. Grant, 77 anni, non ha piani pensionistici. C’è tempo per uno di questi veterani di Wall Street di ottenere un ultimo evviva.£

13/11/23 MarketWatch: capo obbligazionario di Pimco dice che ora è un buon momento per passare alle obbligazioni

Pubblicato: 13 novembre 2023 alle 9:48 ET

Di Nathan VardiSegui

La linea di fondo di Dan Ivascyn di Pimco: sii paziente e rimani in scadenze a breve termine.

Dan Ivascyn aiuta a dirigere gli 1,7 trilioni di dollari di attività di Pimco e supervisiona il Pimco Income Fund e i suoi 126 miliardi di dollari di attività. PIMCO

Con i rendimenti che rimbalzano su e giù, questi sono tempi interessanti nella terra obbligazionaria, tenendo Daniel Ivascyn di Pimco sulle dita dei piedi. Ma il gestore del più grande fondo obbligazionario gestito attivamente del mondo rimane fermo nel suo messaggio agli investitori: ora è un buon momento per passare alle obbligazioni.

“Gli investitori devono essere pazienti e avere un orizzonte a lungo termine o un po’ di pazienza con questo mercato”, ha detto Ivascyn in un’intervista con MarketWatch il 6 novembre, aggiungendo che il mercato obbligazionario rimarrà volatile. “Ma siamo più fiduciosi di quanto non siamo stati da molto tempo che gli investitori che passano dal contante al reddito fisso, o dalle azioni al reddito fisso, saranno ricompensati con alcuni rendimenti abbastanza buoni nei prossimi due o tre anni”.

Per essere chiari, Ivascyn non sta chiamando la fascia alta nei tassi, ma sta dicendo che dopo che le obbligazioni sono state sbattute nel 2022, e con la volatilità di quest’anno, c’è di nuovo valore nel reddito fisso. Sottolinea che gli investitori possono bloccare tassi interessanti in un portafoglio obbligazionario di altissima qualità e non assumersi troppi rischi di tasso di interesse su un orizzonte di due o tre anni. Ivascyn ha fatto un argomento simile di recente a quello di Barron, e il recente calo dei rendimenti non gli ha fatto cambiare idea. Il rendimento del Tesoro a 10 anni BX:TMUBMUSD10Y è stato recentemente al 4,69%.

“Siamo in quella che chiameremo la pancia della curva, da qualche parte in quella fascia di maturità quinquennale, anche le scadenze da due a tre anni sembrano abbastanza attraenti”, ha detto Ivascyn. “La linea di fondo è rimanere in quelle scadenze più brevi. Siamo un po’ sottopeso l’estremo long-end, un po’ preoccupati per i problemi di sostenibilità del debito a lungo termine e le tecniche di approvvigionamento”.

Non chiamarlo il re delle obbligazioni, ma Ivascyn è una forza attentamente monitorata nei mercati a reddito fisso, contribuendo a dirigere gli 1,7 trilioni di attività di Pimco e supervisionando il Pimco Income Fund e i suoi 126 miliardi di dollari di attività. Il fondo ha costantemente sovraperformato i suoi pari, anche nei primi 10 mesi del 2023. Ivascyn è anche nella lista MarketWatch 50 delle persone più influenti nei mercati.

Il modo in cui lo vede Ivascyn, accovacciarsi e giocare un po’ di difesa ha senso. I suoi modelli mostrano che c’è ancora una possibilità che l’economia degli Stati Uniti cada in recessione nel 2024, anche se riconosce che l’economia ha molto da fare in questo momento: forte crescita, slancio per l’occupazione e settori chiave come le famiglie e il consumatore che regge bene. Tuttavia, ciò che Ivascyn si aspetta è un costante indebolimento economico insieme a una grande quantità di incertezza geopolitica.

“Gli investitori dovrebbero essere preparati a una recessione, anche se non è garantito che si verifichi”, ha detto. “Questo è esattamente ciò che stiamo facendo attraverso i portafogli, compresa la strategia di reddito”.

Ivascyn suggerisce anche che i titoli protetti dall’inflazione del Tesoro, o TIPS, hanno un senso nell’ambiente attuale come copertura contro l’inflazione. Quando si tratta di inflazione, Ivascyn pensa che si stia muovendo nella giusta direzione negli Stati Uniti, ma si aspetta che l’inflazione rimanga al di sopra degli obiettivi della banca centrale fino al 2024. Di conseguenza, Ivascyn vede la Federal Reserve che vuole mantenere elevato il suo tasso di interesse di riferimento – e la banca centrale degli Stati Uniti sarà pronta ad aumentarlo se l’inflazione accelera di nuovo.

“I tassi reali o i tassi aggiustati per l’inflazione sono i più alti che abbiamo visto in oltre un decennio”, ha detto Ivascyn. “Anche se siamo costruttivi sull’inflazione, possediamo un’allocazione molto sana alle obbligazioni protette dall’inflazione. Pensiamo che abbiano molto senso in un portafoglio.”

In generale, Ivascyn pensa che oggi valga la pena rimanere sulla difensiva e rimanere agile. Le opportunità di andare in attacco potrebbero emergere l’anno prossimo, dice. Un hard-landing per l’economia è improbabile, ma è possibile, aggiunge, e così è il potenziale che la Federal Reserve sarà in una scatola con inflazione e incapace di entrare in un tale scenario.

“Penso che tu devi preparare per una situazione in cui l’economia rallenta e non ottieni quel supporto a cui siamo abituati”, ha detto Ivascyn. “Potrebbe significare che i mercati si spaventano e superano i fondamentali, il che sarà una grande opportunità di acquisto”.

27/10/23 Barron’s: È ora di smettere di piangere per le obbligazioni e comprarle invece

I treasury bond hanno avuto uno dei loro peggiori periodi triennale mai registrati. Perché non può andare molto peggio.

Raramente nella storia americana è andata così male per le obbligazioni, e raramente è stato un momento così opportuno per comprare.

Il crollo dei prezzi è stato brutale. Probabilmentei titoli del Tesoro visti come ultrasicuri sono sulla buona strada per perdere denaro per il terzo anno consecutivo, con un calo del 42% nel periodo. Anche altre obbligazioni, siano esse titoli garantiti da ipoteca o società di alta qualità, hanno subito un pestaggio, lasciando gli investitori con perdite da ciò che dovrebbe l’ancoraggio sicuro in un portafoglio.

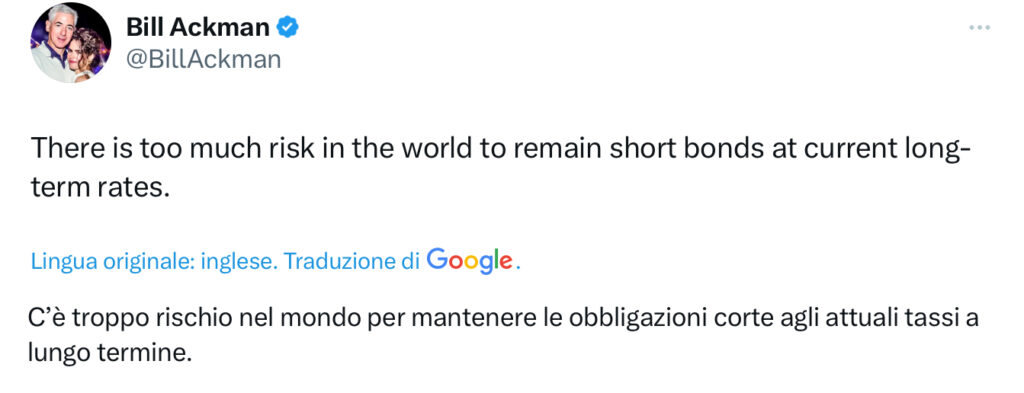

Ma considera cosa potrebbe venire dopo: la fine del mercato ribassista obbligazionario. Mentre i rendimenti a lungo termine sono aumentati ultimamente, spingendo il Tesoro a 10 anni dal 4% al 4,9% di agosto, la Federal Reserve potrebbe avvicinarsi alla fine della sua campagna di aumenti dei tassi di interesse. I trader vedono solo una probabilità del 25% di un altro aumento dei tassi quest’anno, forse alla riunione della Fed a dicembre. Il gestore di hedge fund Bill Ackman, un importante orso obbligazionario, ha recentemente chiuso le sue scommesse al ribasso sui titoli del Tesoro.

Inoltre, i continui disordini geopolitici o i segni di una recessione potrebbero riportare il mercato principale – debito sostenuto dal governo e obbligazioni societarie di alta qualità – alla sua posizione di investimento sicuro, un ruolo a cui aveva abdicato negli ultimi anni. Poiché i rendimenti iniziali sono più alti, c’è più cuscinetto contro le perdite, compresi i redditi da interessi. E con la stabilizzazione dei tassi, le obbligazioni potrebbero iniziare a svolgere ancora una volta un ruolo positivo.

“È stato un viaggio difficile verso un ambiente molto migliore”, afferma Dan Ivascyn, chief investment officer della società obbligazionaria Pimco, che gestisce 1,74 trilioni di dollari di attività. “Siamo molto più ottimisti a questo punto sul futuro”.

L’ipotesi rialzista inizia con il fatto che il punto di ingresso di oggi è il migliore degli ultimi anni. I rendimenti in tutto il mercato del Tesoro, a circa il 5%, sono i più alti dal 2007. Le obbligazioni societarie investment-grade pagano una media del 6,3%, un rendimento che non si vedeva dalla metà del 2009. Per qualcuno nella fascia fiscale del 24%, un municipal bond di 30 anni con un rating triple-A produce il 6,1% quando il suo vantaggio fiscale è incluso. -le obbligazioni emesse dagli enti locali (i municipal bonds) hanno in America una tassazione più’ favorevole –Invece le obbligazioni spazzatura anche se in media rendono il 9%, il loro “spread” sui titoli del Tesoro è abbastanza stretto, indicando che non sono a buon mercato.

Man mano che i prezzi delle obbligazioni diminuiscono, i loro rendimenti salgono. La fine del mercato ribassista manderebbe i prezzi più alti e i rendimenti più bassi.

Rendimenti più alti possono risolvere molti problemi. Se l’inflazione fosse ancora al 9%, il reddito generato dalle obbligazioni sarebbe di scarsa utilità in quanto i prezzi più alti ne spazzerebbero via il potere d’acquisto; anche l’inflazione del 5% lo renderebbe un lavaggio. L’inflazione, però, non è la preoccupazione che era solo poco tempo fa.

I titoli protetti dall’inflazione del Tesoro, o TIPS, che maturano sia in cinque che in 10 anni hanno un prezzano una futura inflazione del 2,5%, il che implica che le aspettative sono ben ancorate. A quei livelli, i titoli del Tesoro stanno generando rendimenti del 2,5% dopo l’inflazione, la prima volta che i ” rendimenti reali” sono stati significativamente positivi in oltre un decennio.

“Il tasso reale è così attraente che non hai bisogno di avventurarti molto lontano sulla curva e il tuo rendimento funzionerà per te”, afferma Rick Rieder, chief investment officer del reddito fisso globale di BlackRock (ticker: BLK).

Un cuscino di rendimento, specialmente nel credito aziendale, è ora un baluardo contro i tassi che aumentano ancora di più. A oltre il 6%, un paniere di obbligazioni societarie investment grade con scadenza da uno a cinque anni potrebbe resistere a un aumento di 3,25 punti percentuali dei rendimenti e generare ancora un rendimento positivo di un anno, secondo Parametric, un gestore patrimoniale di proprietà di Morgan Stanley (MS).

C’è anche la possibilità che le obbligazioni tornino ad agire come ammortizzatori, smorzando la volatilità in un portafoglio. Non è stato così di recente, poiché i prezzi delle obbligazioni e delle azioni hanno avuto la tendenza a muoversi nella stessa direzione, verso il basso, quando la Fed ha aumentato i tassi di interesse. Quella correlazione positiva tra le due classi di attività ha trasformato le obbligazioni da ancoraggio a palle da demolizione nei portafogli con un mix del 60% in azioni e del 40% in obbligazioni, soprattutto quando la volatilità del Tesoro a 30 anni è salita a livelli coerenti con l’indice S&P 500 secondo Rieder di BlackRock.

Le obbligazioni, tuttavia, potrebbero compensare di nuovo le perdite azionarie se gli investitori smettessero di preoccuparsi dell’aumento dei tassi e iniziassero a preoccuparsi di una recessione. In tal caso, le azioni potrebbero essere le prime a ricevere un colpo, mentre i prezzi dei Treasury otterrebbero un aumento se la Fed passasse dalla lotta all’inflazione al sostegno dell’economia.

C’è anche un caso di guadagni significativi con un rischio di ribasso molto inferiore, basato sulla “matematica delle obbligazioni”. I titoli del Tesoro a 30 anni guadagnerebbero quasi il 13% in 12 mesi con un calo di 0,5 punti dei rendimenti, in base ai livelli attuali, ma le obbligazioni perderebbero meno del 3%, compresi gli interessi, se i tassi aumentassero di mezzo punto.

Il caso al rialzo potrebbe essere uno dei motivi per cui gli investitori sembrano così rialzisti sulle obbligazioni lunghe: l’ETF iShares 20+ Year Treasury Bond (TLT) ha incassato 11,8 miliardi di dollari di afflussi netti negli ultimi sei mesi, secondo VettaFi.

NB: La tabella riporta fondi americani e i rendimenti sono espressi in dollari (cambiati in euro ovviamente cambiano) comunque di quasi tutti si trova anche l’equivalente europeo armonizzato

Non sono solo le obbligazioni a lungo termine che ne trarrebbero beneficio. Una volta che la Fed si ferma, il palcoscenico potrebbe essere impostato per forti rendimenti attraverso la curva, secondo J.P. Gli strateghi a reddito fisso di Morgan. Negli ultimi otto cicli di inasprimento della Fed, i rendimenti obbligazionari sono scesi di un punto percentuale completo, in media, dopo l’aumento finale. Ciò è accaduto “indipendentemente dal fatto che sia seguita una recessione o un atterraggio morbido”, hanno scritto in una recente nota.

Gli investitori hanno certamente motivo di essere diffidenti. Anche durante gli anni ’70, i titoli del Tesoro a lungo termine non hanno mai messo insieme una serie di sconfitte come quella attuale. Con alcune misure, l’ultima disfatta comparabile si verificò alla fine degli anni 1780, quando George Washington fu eletto presidente in calze di seta bianca, spada in acciaio al suo fianco. Allora, il nascente governo degli Stati Uniti stava discutendo se assumere i debiti statali e come pagarli, una situazione che avrebbe potuto lasciare senza valore le obbligazioni emesse da enti governativi. Tale era la crisi esistenziale che gli investitori affrontavano.

Oggi, ovviamente, il Tesoro può semplicemente stampare denaro o emettere più debiti per effettuare pagamenti. Ma una combinazione degli aumenti dei tassi di interesse della Fed e dei timori di un’inflazione radicata ha causato un crollo dei prezzi delle obbligazioni.

Peggio ancora, le perdite sono arrivate in tandem con un calo delle azioni, causando la perdita del classico portafoglio 60/40 di azioni e obbligazioni del 16% nel 2022, il suo più debole dalla crisi finanziaria globale del 2008-09. Con le obbligazioni che trascinano di nuovo i rendimenti quest’anno, è sufficiente far riflettere gli investitori due volte sul fatto che le obbligazioni valgano la pena di essere possedute, in particolare con i fondi monetari che rendono il 5% e fanno una forte concorrenza alle obbligazioni.

Una preoccupazione persistente è che mentre l’inflazione è scesa dai massimi, potrebbe rivelarsi più appiccicosa del sperato. L’inflazione più appiccicoso potrebbe derivare da forze come la spesa per la decarbonizzazione, il reshoring della produzione e l’aumento della spesa militare, secondo il professore di finanza della Duke University e direttore dei affiliati di ricerca Campbell Harvey. Allo stesso tempo, i deficit federali continuano a crescere, mentre gli interessi sul debito potrebbero presto raggiungere 1 trilione di dollari all’anno. Ciò lo renderebbe la più grande fonte di spesa federale dopo la sicurezza sociale e le prestazioni sanitarie e più difficile da gestire.

Lo sfondo è abbastanza complicato che i manager attivi potrebbero essere in un buon posto per battere gli indici. I rendimenti obbligazionari si basano in genere su due fattori: durata e rischi di credito. I principali indici, e i fondi che li tracciano, sono dominati dai titoli del tesoro e da altri debiti sostenuti dal governo. Negli Stati Uniti di Bloomberg L’indice obbligazionario aggregato, i titoli del Tesoro e i titoli ipotecari garantiti dall’agenzia costituiscono quasi il 71% del mercato, inondando l’impatto del credito societario sui rendimenti.

Ciò rende i principali indici essenzialmente una “duration” o una sensibilità ai tassi di interesse (poiché il debito sostenuto dal governo non è considerato avere un rischio di credito). Ad esempio, l’ETF iShares Core U.S. (AGG) ha una duration di quasi sei anni con un rendimento del 4,8%. Se i tassi aumentassero di un punto percentuale in un periodo di 12 mesi, il rendimento totale dell’ETF sarebbe negativo dello 0,5%.

L’elevata ponderazione del debito pubblico ha schiacciato i valori patrimoniali netti, o i prezzi delle azioni, per i fondi indicizzati di ampio mercato. L’ETF AGG ora quota al di sotto del suo prezzo di 15 anni fa (sono ETF che pagano trimestralmente gli interessi)

L’ETF Vanguard Total Bond Marke (BND) è anche al di sotto del suo valore patrimoniale netto da ottobre 2008, anche se entrambi gli ETF hanno ottenuto rendimenti annualizzati positivi attraverso gli interessi pagati nel periodio.

Gli indici tendono a tracciare l’intero mercato senza pensare a fattori macro. I manager attivi possono alternare tra la durata e il rischio di credito, riducendo anche l’esposizione a ciascuno. “Il modo in cui gli indici sono impostati, avranno strutturalmente un sacco di rischio di tasso”, afferma Michael Contopoulos, stratega a reddito fisso di Richard Bernstein Advisors. “Una gestione Attiva oggi è ciò di cui hai bisogno, ma deve essere veramente attiva dove il portafoglio cambia in modo significativo”.

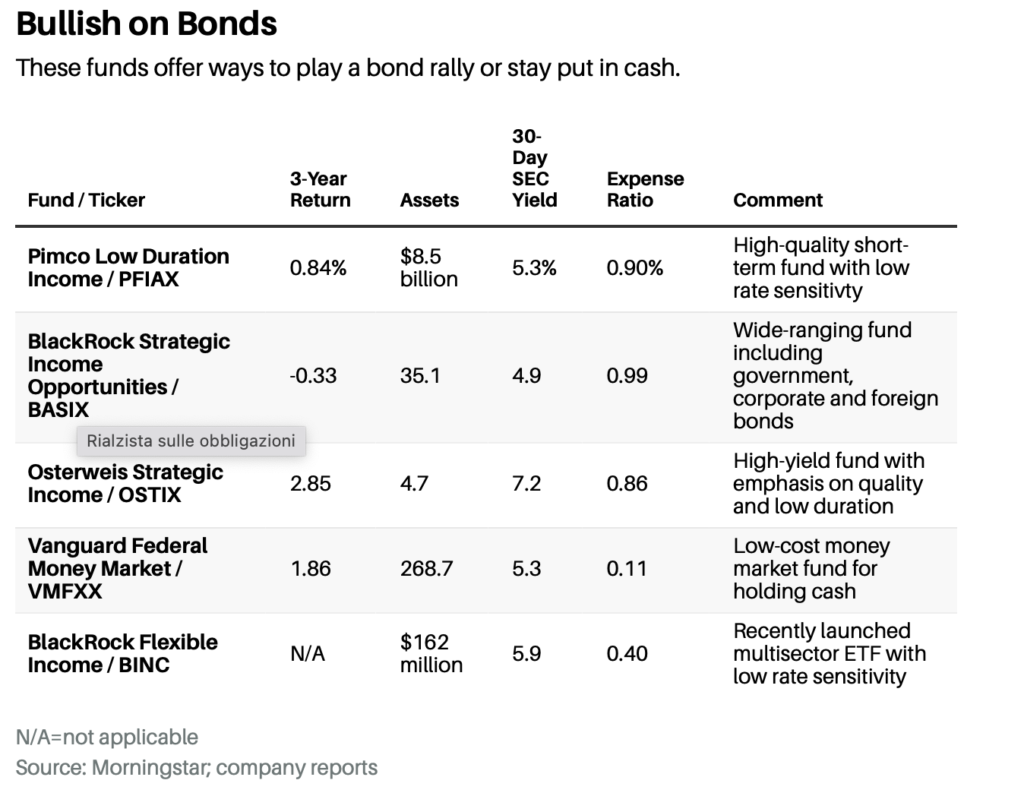

Un punto di spicco tra i fondi comuni di investimento, senza molta sensibilità ai tassi, è Pimco Low Duration Income (PFIAX). Il fondo investe principalmente in settori principali come il debito pubblico, i mutui e le società investment grade, con una media di un rating di credito A+, secondo Morningstar, e investe in debito a breve termine, mantenendo la sua durata a soli 2,2 anni.

Quel profilo ha aiutato il fondo a reggere ragionevolmente bene in mezzo all’aumento dei tassi. Il fondo è aumentato del 2,6% quest’anno e dello 0,8% annualizzato negli ultimi tre anni, restituendo molto di più rispetto al mercato più ampio. Nell’ultimo decennio, il fondo ha battuto il 98% dei concorrenti secondo Morningstar.

Ivascyn, che co-gestisce il portafoglio, sta enfatizzando una maggiore qualità del credito e ha ridotto l’esposizione alle obbligazioni spazzatura man mano che gli spread si stringevano. Gli piacciono i titoli ipotecari non di agenzia basati su mutui per la casa che sono stati emessi principalmente 15 anni fa a tassi fissi, perche’ il valore delle case offre un buon cuscinetto contro le inadempienze. Questi tipi di obbligazioni non sono nell’AGG, sottolinea, e vengono scambiati con grandi sconti a causa dei timori di una recessione immobiliare.

BlackRock Strategic Income Opportunities (BASIX), ottenendo un rating Gold da Morningstar, è un’altra alternativa. Mirando a rendimenti totali superiori alla media, il suo portafoglio comprende mercati esteri, debito statunitense, credito societario e derivati e offre un rendimento del 4,9% con una bassa duration di 3,5 anni. Il responsabile principale Rieder afferma di aver acquistato carta commerciale a breve termine di alta qualità emessa da banche e società industriali, che producono oltre il 6%, e obbligazioni di prestito garantite con rating AAA, o CLO, che producono il 6,5% e hanno scarso rischio di credito o sensibilità dei tassi. Un punto negativo del fondo: il suo alto rapporto di spesa dello 0,99%.

Il BlackRock Flexible Income ETF (BINC) è un fondo tattico ad alto rendimento con un obiettivo di minore volatilità rispetto al reddito strategico. È molto più economico a un costo annuo dello 0,4%. L’ETF, che rende il 5,9% e lanciato a maggio, è aumentato dello 0,3% dall’inizio.

Un altro fondo comune da considerare è Osterweis Strategic Income (OSTIX). Pagando il 7,2%, combina alto rendimento e bassa durata. Le sue 150 partecipazioni sono costituite principalmente da obbligazioni spazzatura e titoli simili con una durata effettiva di 2,3 anni. Le principali partecipazioni includono il debito emesso da American Airlines Group (AAL), Goodyear Tire & Rubber (GT) e Starwood Property Trust (STWD).

Il co-manager Craig Manchuck dice che sta evitando il debito a basso rating emesso da società di proprietà di società di private equity. Invece, si sta concentrando su obbligazioni BB-rated o BBB-rated di qualità superiore che maturano tra uno o due anni. “I coupon stanno diventando più alti e i prezzi delpiù bassi”, dice. La liquidità nel fondo sta anche aiutando a sollevare i rendimenti, osserva, dal momento che ora produce circa il 5%.

Forse la più grande concorrenza per i fondi obbligazionari è il contante e i T.bills (i titoli di stato americani di durata inferiore all’anno: l’equivalente dei nostri Bot) I fondi del mercato monetario al dettaglio producono in media il 4,9%, mentre Vanguard Federal Money Market (VMFXX), uno dei fondi a basso costo, rende il 5,3%. Tali rendimenti sono paragonabili ai buoni del Tesoro a breve termine, che tracciano in gran parte il tasso dei fondi federali e le prospettive di ulteriori aumenti dei tassi. Un T-bill a sei mesi detenuta a scadenza rende il 5,56% mentre quello ad un anno rende il 5,45%.