ma i titoli di stato indicizzato all’inflazione non dovrebbero proteggere i risparmiatori? E allora come è che sono scesi di prezzo? Perché sono come i centauri che erano metà uomini e metà’ cavalli. Allo stesso tempo questi titoli hanno una componente a tasso fisso che li fa reagire come gli alte obbligazioni con un calo in caso di rialzo dei tassi. Certo alla scadenza copriranno anche l’impatto dell’inflazione… ma alla scadenza però..

Del rischio DURATION ne parlo qui QUI

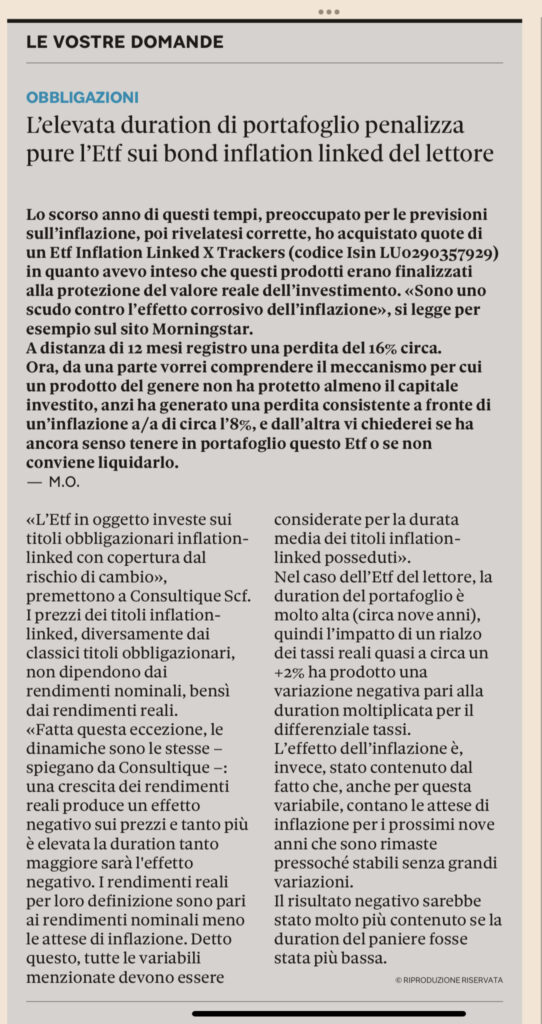

29/04/23 Sole 24 Ore: lamentela di un cliente in “perdita” sull’ETF bond inflation linked

06/10/22 Barron’s: I Tassi Di Interesse Hanno Martellato I TIPS. Ecco un modo per farli funzionare meglio.

Articolo di Barron’s che spiega la cosa per i TIPS (i titoli di stato americani agganciati all’inflazione) ma lo stesso discorso vale anche per i BTPi nostrani. Ovviamente i prodotti citati sono americani ma ETF simili sono disponibili anche in Europa.

6 ottobre 2022 16:22 ET

I Titoli di Stato protetti dall’inflazione del Tesoro, o TIPS, non hanno esattamente brillato quest’anno poiché l’inflazione ha infuriato, anche se si sono comportati un pelino meglio degli altri titoli di stato.

L’ETF iShares TIPS (ticker: TIP) ha un rendimento totale quest’anno di meno il 13,1%, compresi gli interessi. È “meglio” del meno 13,7% dell’ETF iShares U.S. Tresury Bill (GOVT), ma non molto, e solo relativamente parlando.

Introdotto nel 1997 e sostenuto dal governo dgli Stati Uniti, il TIPS offre agli investitori un modo per proteggersi dall’inflazione e diversificare i portafogli. Il capitale del titolo viene adeguato verso l’alto o verso il basso, a seconda dei cambiamenti dell’inflazione nel corso della vita del titolo. Il tasso di interesse è fissato al momento dell’emissione, ma ogni pagamento semestrale si basa sull’importo del capitale rettificato per l’inflazione.

Allora perché TIPS non si è comportato meglio quest’anno? Un fattore chiave è che i TIPS sono obbligazioni e i prezzi delle obbligazioni scendono all’aumento dei tassi di interesse. Il rendimento del Tesoro a 10 anni, ad esempio, è stato recentemente del 3,77%, rispetto all’1,63% all’inizio dell’anno mentre la Federal Reserve ha aumentato aggressivamente i tassi a breve termine per combattere l’inflazione.

Tale sovraperformance si è verificata “poiché l’inflazione effettiva e prevista è aumentata mentre i tassi di interesse erano rimasti piatti”, ha osservato Karen Veraa, capo della strategia di reddito fisso iShares degli Stati Uniti, in un recente aggiornamento pubblicato sul sito web iShares. Ma lo scenario per i TIPS è cambiato nel 2022. “Abbiamo visto che i movimenti del prezzo [dell’obbligazione] sono arrivate più velocemente di quanto l’inflazione sia aumentata”, dice.

Un aspetto importante dei TIPS sono i tassi di pareggio. Questo si riferisce al livello di inflazione al quale un investitore sarebbe indifferente a detenere, ad esempio, un TIPS di 10 anni o un Tesoro nominale di 10 anni. Un altro modo di pensare al ” pareggio” è che è la differenza tra il rendimento su un Tesoro nominale e il rendimento reale su un TIPS.

Il tasso di pareggio tra il Tesoro nominale a 10 anni e i corrispondenti TIPS è stato di recente di circa il 2,4%. In altre parole, dice Veraa, questa era “l’aspettativa di inflazione del mercato obbligazionario, annualizzata, nei prossimi 10 anni”. Quindi, se un investitore crede che l’inflazione sarà superiore a quel livello in quel periodo, i TIPS sono un’opzione migliore e viceversa.

Quel recente tasso di pareggio di circa il 2,4%, ovviamente, è ben al di sotto dell’8,3% di aumento anno su anno per l’indice dei prezzi al consumo ad agosto, suggerendo che il mercato TIPS prevede che l’inflazione si modererà nel tempo. In effetti, i tassi di pareggio sono in calo. “I TIPS sono diventati più attraenti man mano che i rendimenti reali sono aumentati e il tasso di pareggio si è spostato in calo”, afferma Mark Freeman, chief investment officer di Socorro Asset Management.

Warren Keyser, un gestore di portafoglio per Franklin Templeton Fixed Income, ha una visione positiva su TIPS in generale, ma ha sollevato una preoccupazione. Osserva che il tasso di pareggio quinquennale era di recente al 2,17%. “Sto assicurando contro l’inflazione comprandolo”, dice, riferendosi a TIPS. “Ma al 2,17%, non credo che sia abbastanza ampio”. Quel tasso di pareggio è successivamente salito, a circa il 2,3%.

Keyser dice di aver ridotto la durata, e quindi la sensibilità alle variazioni dei tassi, dei TIP che detiene nel suo fondo, investendo di più nella parte più della curva. “Credo che la Federal Reserve continuerà a spingere i tassi più alti e questo avrà un impatto non solo sui titoli regolari del Tesoro, ma anche sui rendimenti reali protetti dall’inflazione”, dice.

Un modo per gli investitori di ottenere l’esposizione alla parte breve della curva è l’ETF iShares 0-5 Year TIPS (STIP). È in calo di circa il 3% quest’anno, compresi gli interessi, ancora negativi, ma migliori di gran parte del mercato obbligazionario nel 2022.

Maggiori analisi su come combattere l’inflazione nel link qui sotto