creo questo sottogruppo dove caricare articoli che analizzano le singole azioni scelti a mio ghiribizzo fra i tanti disponibili…

19/04/24 Briefing.com: Intuitive Surgical pubblica solidi risultati nel 1° trimestre, ma le preoccupazioni sul posizionamento del sistema pesano sulle azioni (ISRG)

Intuitive Surgical (ISRG), il principale produttore di apparecchiature chirurgiche robotiche, ha pubblicato un solido rapporto sugli utili del Q1 con un aumento delle procedure da Vinci in tutto il mondo, con un aumento del 16% su base annua migliore del previsto, ma le preoccupazioni relative ai posizionamenti dei sistemi quest’anno stanno offuscando i risultati e le prospettive.

- Il problema principale è legato alla recente approvazione della FDA e al successivo lancio misurato del sistema da Vinci 5 di ISRG. Sebbene l’interesse per da Vinci 5 sia stato forte, come evidenziato dagli otto piazzamenti registrati alla fine del primo trimestre, l’offerta è limitata, impedendo a ISRG di soddisfare la domanda. Inizialmente, ISRG offre da Vinci 5 solo a clienti statunitensi selezionati che hanno lavorato con l’azienda durante la fase di sviluppo e hanno stabilito programmi di chirurgia robotica.

- Di conseguenza, altri potenziali clienti interessati all’acquisto di da Vinci 5 si trattengono dall’effettuare l’acquisto di un sistema fino a quando non ci sarà un’ampia disponibilità di da Vinci 5. Questo scenario si riflette nei piazzamenti del sistema da Vinci nel 1° trimestre, che sono aumentati di uno solo su base annua, raggiungendo quota 313. Inoltre, durante la chiamata sugli utili, ISRG ha riconosciuto che i posizionamenti dei sistemi potrebbero essere instabili quest’anno a causa dell’inizio lento di da Vinci 5.

- La crescita esplosiva di farmaci per la perdita di peso come Zepbound di Eli Lilly (LLY) e Wegovy di Novo Nordisk (NVO) sta creando un altro vento contrario per l’ISRG. L’azienda ha dichiarato che le procedure bariatriche sono rimaste invariate nel primo trimestre e continuano a decelerare rispetto ai livelli del 2H23.

- La buona notizia è che una volta che i vincoli di fornitura per da Vinci 5 si saranno attenuati, ISRG dovrebbe vedere una ripresa significativa nella crescita del posizionamento del sistema grazie ai miglioramenti tecnologici di da Vinci 5, come la tecnologia Force Feedback che consente ai chirurghi di sentire le forze sottili esercitate sui tessuti durante l’intervento chirurgico. Questa ripresa, tuttavia, potrebbe non materializzarsi completamente fino al FY25, il che sta creando una certa delusione tra gli investitori oggi.

- Un altro aspetto positivo è che il robot per biopsia polmonare di ISRG, Ion, sta generando una forte crescita con procedure che sono aumentate del 90% nel primo trimestre. Insieme alla solida crescita delle procedure generali sia negli Stati Uniti che in Cina, la forza di Ion ha permesso a ISRG di alzare la sua guidance di crescita delle procedure FY24 a +14-17% da +13-16%.

- Sebbene l’azienda stia affrontando confronti più impegnativi anno per anno a causa della riduzione degli arretrati di trattamento dei pazienti dello scorso anno che si sono sviluppati durante il COVID-19, ISRG non sta facendo i conti con alcuna interruzione legata al COVID nemmeno in Cina.

Nel complesso, ISRG ha registrato solidi risultati nel primo trimestre, poiché la crescita delle procedure da Vinci si è modestamente rafforzata, ma il lancio misurato del suo nuovo sistema da Vinci 5 potrebbe mettere un freno alla crescita del sistema quest’anno. Guardando più lontano all’orizzonte, tuttavia, riteniamo che da Vinci 5 abbia il potenziale per essere un significativo catalizzatore di crescita in quanto l’assistenza sanitaria fornisce l’aggiornamento al modello nuovo e migliorato.

19/03/24 Briefing.com: Gli utili del quarto trimestre di dLocal non sono accettati dagli investitori oggi; le azioni cancellano i guadagni del 2024 (DLO)

dLocal (DLO -14%), un processore di pagamento online per i mercati emergenti in Asia, Africa e America Latina, sta vedendo i suoi risultati del quarto trimestre negati oggi, cancellando i suoi guadagni del 2024. DLO è riuscito a rovesciare le stime delle entrate, offrendo una crescita accelerata nel trimestre. Tuttavia, il suo deterioramento della linea di fondo ha sostanzialmente ritenuto le prestazioni edificanti della linea superiore poco rilevanti.

- DLO potrebbe aver aumentato i suoi guadagni del 67% all’anno a 0,10 dollari per azione, ma ha sottoperformato le aspettative degli analisti di un margine più ampio rispetto alla sua mancanza del terzo trimestre nonostante abbia accelerato la crescita dei ricavi. DLO ha ampliato la sua linea superiore del 59% a 188,01 milioni di dollari, schiacciando il consenso, che ha richiesto una crescita stabile rispetto al terzo trimestre.

- L’impressionante crescita dei ricavi è derivata da un sano salto del 55% del volume totale dei pagamenti (TPV) a 5,1 miliardi di dollari, un altro record trimestrale per DLO. Il Brasile è stato un punto culminante notevole, vantando un raddoppio dei giri anno/anno. Anche il Messico si è distinto, registrando un miglioramento del 59% delle entrate.

- Cosa ha innescato la mancanza di guadagni di DLO? Il mercato argentino ha presentato alcuni intensi venti contrari nel quarto trimestre. Le entrate in Argentina si sono contratte del 26% all’anno e del 56% in sequenza a causa di controlli del capitale più severi che hanno portato alla transizione di fine anno nel governo (l’Argentina ha recentemente tenuto un’elezione presidenziale) e a una significativa svalutazione della valuta derivante da nuove misure economiche di emergenza. Questi sviluppi hanno tagliato la redditività di DLO nel trimestre, con un conseguente calo sequenziale del 6% degli utili lordi, che alla fine ha pesato sulla sua linea di fondo.

- Nel frattempo, il tasso di take netto di DLO è scivolato in sequenza nel quarto trimestre dopo essere rimasto stabile l’ultimo trimestre, scendendo di 25 bps all’1,4%. La direzione ha commentato che il suo tasso di azione derivava da una quota inferiore di pay-in e volumi transfrontalieri. Tuttavia, ha detto che questo si stava svolgendo a un ritmo graduale. Inoltre, DLO ha osservato una limitata pressione sui prezzi da parte delle dinamiche competitive.

- Un altro fattore alla base dei guadagni deludenti sono stati gli investimenti di DLO. L’azienda continua ad espandere la sua forza lavoro, a stabilire processi migliori e a migliorare i suoi sistemi per supportare iniziative di crescita a lungo termine. Di conseguenza, OpEx è in aumento, rappresentando il 41% degli utili lordi di DLO nel trimestre rispetto al 31% del terzo trimestre. Questi miglioramenti aziendali potrebbero continuare a fare pressione sulla redditività nei trimestri successivi.

Sul lato positivo, DLO vede queste sfide come temporanee. Mentre l’Argentina è alle prese con l’iperinflazione mentre intraprende un percorso verso la dollarizzazione, DLO è fiduciosa che, a lungo termine, l’Argentina sarà un mercato rilevante. Inoltre, DLO ha sottolineato che i suoi investimenti tecnologici diventeranno meno onerosi man mano che guadagna scala. Infine, la domanda rimane robusta. DLO ha previsto una crescita del TPV FY24 di +40-50% anno/anno, aiutata dall’aumento della quota di portafoglio dei commercianti esistenti, da un vento di coda strutturale collegato all’economia digitale e da una classe media in crescita nei mercati emergenti.

Anche se DLO sta attraversando alcune turbolenze a breve termine, ha una forte presenza nei mercati emergenti critici. Mentre questi paesi possono comportare rischi economici significativi, presentano interessanti opportunità di crescita, che DLO è ben posizionata per avendarsi.

09/01/24 ancora Solid World

21/12/23 Barron’s: Le azioni Gilead potrebbero finalmente avere un anno di breakout. Ecco perché.

DaJacob SonenshineSegui

Gli investitori hanno aspettato anni che Gilead Sciences GILD si riprendesse finalmente dal suo crollo del 2016. Il 2024 sarà l’anno in cui lo fa finalmente?

È difficile da ricordare ora, ma Gilead una volta era la più calda delle azioni biotecnologiche. Questo è stato negli anni 2010, quando ha curato l’epatite C. Gli investitori non sono riusciti a prevedere la concorrenza di altre società, così come il respingimento dei costi, e Gilead è sceso da 101,19 dollari alla fine del 2015 a 62,55 dollari entro la fine dell’anno 2018. Da allora, il titolo è stato legato al rangebound, chiudendo mercoledì a 78,59 dollari, mentre gli investitori aspettano qualcosa, qualsiasi cosa, per far muovere di nuovo le azioni. Questo potrebbe finalmente accadere nel 2024.

La storia di Gilead inizia con il business dell’HIV dominante dell’azienda. Gli analisti sono alla ricerca di una crescita annuale delle vendite a una cifra bassa a poco più di 28 miliardi di dollari entro il 2025. Mentre alcuni farmaci vedono scadenze dei brevetti, perdita di quota di mercato e diminuzione delle vendite, Biktarvy, il suo trattamento per l’HIV lanciato nel 2018, dovrebbe raggiungere quasi 14 miliardi di dollari nel 2027, rispetto a poco meno di 12 miliardi di dollari quest’anno. Inoltre, la società sta superando i recenti aumenti dei costi di ricerca e sviluppo, quindi i margini dovrebbero aumentare e gli utili per azione dovrebbero crescere di circa il 6% all’anno per i prossimi due anni a 7,60 dollari nel 2025.

Il direttore finanziario di Gilead “ha indicato che la moderazione della crescita delle spese è una priorità dal 2024 che crediamo potrebbe portare GILD a guadagnare la leva operativa come rampa di vendita”, scrivono l’analista di Oppenheimer Justin Kim e il team, che hanno nominato l’azienda una scelta migliore per il prossimo anno.

Inoltre, Gilead ha una ricca pipeline di farmaci oncologici con dati in valutazione l’anno prossimo. Gilead ha visto poco più di 1 miliardo di dollari di vendite totali di Trodelvy quest’anno per il trattamento del cancro al seno. Trodelvy è ora in fase di test per l’uso nel trattamento del cancro ai polmoni, con risultati in scadenza per il 2024. L’approvazione di più farmaci all’interno del business dell’oncologia costringerebbe il mercato a fare un’offerta più in alto in previsione di un flusso di guadagni più ampio.

“Con l’oncologia che continua a svilupparsi, il 2024 potrebbe essere un punto di svolta grazie ai dati polmonari attesi per Trodelvy”, scrive l’analista di BMO Evan Seigerman.

Mentre gli investitori aspettano che questi risultati arrivino, c’è poco motivo di preoccuparsi del lato negativo. Con 11 volte gli utili previsti per azione, il titolo è il 31% più economico dell’S&P 500 a parità di ponderazione. Uno sconto che si è increscito negli ultimi mesi, secondo FactSet. Il multiplo può occasionalmente avvicinarsi in linea con le 16 volte dell’indice, ma non è sceso molto al di sotto delle 10 volte negli ultimi anni.

E anche se l’azienda non aumenta significativamente i profitti, il dividendo sembra comunque attraente. Gli analisti si aspettano che i dividendi per azione si attingano a 3,19 dollari per il 2024, per un rendimento di circa il 4%, un tocco al di sopra del rendimento del 3,8% del Tesoro a 10 anni. Quei pagamenti cresceranno in modo affidabile perché, anche nel caso in cui i guadagni ristagnano, la società ha un solido bilancio. Può facilmente coprire i suoi 10 miliardi di dollari di debito netto con i suoi previsti 13 miliardi di dollari di utili prima di interessi, tasse e spese non in contanti nel 2024.

“Non credo che le azioni abbiano tanti fattori di discesa”, afferma Jason Ware, chief investment officer di Albion Financial Group.

Tutto sommato, mantenendo lo stesso multiplo in vigore e includendo il dividendo, il titolo potrebbe avere un rendimento totale quasi a due cifre entro la fine del prossimo anno nuovo. Se le cose vanno bene, ci sono molti altri lati positivi.

E le cose devono andare bene qualche volta, giusto?

23/11/23 Monarch Cement

E’ una idea che ho trovato su una newsletter che seleziona società poco conosciute e a detta del gestore molto sottovalutate Alluvional.com

Questa ad esempio è una cementificio posseduto da un gruppo familiare. È quotato sull’Otc quindi per noi difficilmente acquistabile.

13/10/23 Barron’s: Dove investire 100.000 dollari in questo momento

13 ottobre 2023 1:00 EDT

ILLUSTRAZIONE DI LOUIS OTIS

Con le azioni ben al di sotto dei loro massimi del 2023, le obbligazioni in calo per l’anno e gli investitori che si aggrappano a ogni parola della Federal Reserve, può essere difficile decidere dove investire nuovi soldi. Per dare una mano, abbiamo chiesto ad alcuni dei migliori autori di Barron di condividere le loro migliori idee. (la politica di Baron vieta ai collaboratori di investire nelle industrie che coprono.)

Per questo rapporto speciale, abbiamo chiesto a ogni collaboratore di immaginare un investitore che ha qualche milione di dollari in un portafoglio ben diversificato al quale arrivano 100.000 dollari in più da investire. Queste sono le nostre migliori idee per i tuoi prossimi 100.000 dollari, non per i tuoi primi 100.000 dollari. Queste non sono scommesse: Sono buone idee di investimento per investitori seri.

Must-have al dettaglio

Di Teresa Rivas

Per quanto la giovinezza sia sprecata sui giovani, le mance impreviste sembrano sprecate per gli spericolati e impulsivi. Immagino quanto sarei intelligente se il destino mi fornisse una bonanza inaspettata. Niente palazzi appariscenti, per favore, prenderò ritorni modesti e sicurezza a lungo termine. Piuttosto che un fine settimana selvaggio con i miei soldi, voglio una relazione a lungo termine.

Se 100.000 dollari mi bruciassero improvvisamente in tasca, punterei sui guadagni composti a lungo termine, con un dividendo per addolcire il piatto.

Con questo in mente, farei una passeggiata nei supermercati di Walmart (ticker: WMT). In un momento in cui i più grandi rivenditori continuano a diventare più grandi e la tecnologia influisce sempre più sullo shopping, Walmart continua a vincere. Ha trasformato il suo rimbalzo pandemico in un vantaggio permanente e ha attirato acquirenti a reddito ancora più elevato grazie al suo servizio di abbonamento e ai prezzi bassi in un momento di alta inflazione. Potrebbe non essere mai chic, ma non offrirà nemmeno la delusione di una collaborazione Target/designer che si esaurisce pochi minuti dopo la mezzanotte.

Ma poiché questa manna in più è la tua occasione per comprare aziende che non sono necessariamente economiche ma che hai sempre desiderato, condividerò qualche altro preferito a lungo termine. Si prega di considerare:

Chipotle Mexican Grill (CMG). È in ripresa da molto tempo, con pochi segni di rallentamento. Non paga un dividendo, ma a cosa servono i soldi extra se non per graffiare il prurito “e se”, per quanto brevemente? Inoltre, ogni volta che compro un burrito, sarà come rimettere i soldi in tasca.

Costco wholesale (COST). Ha appena celebrato il suo 40° anniversario e che corsa di quattro decenni ha avuto. Il club del magazzino vanta un gruppo di cacciatori di affari fedeli e benestanti, un seguito di culto per i suoi marchi private-label e un impressionante grafico azionario.

Infine, considera e.l.f. Beauty (ELF). Questa azione di cosmetici a prezzi accessibili è raddoppiato e raddoppiato di nuovo da quando ne ho scritto nel 2021. Ora è costoso di sicuro, ma il cuore vuole quello che vuole il cuore. E con 100.000 dollari con cui giocare, il portafoglio può permetterselo.

Scommettere sul vaccino contro il Covid

Di Andrew Bary

Il Covid si sta ritirando come preoccupazione per la maggior parte degli americani, e questo ha depresso le quote dei produttori di vaccini Covid Moderna MRNA e BioNTech (BNTX). Le vendite di vaccini Covid dovrebbero diminuire bruscamente quest’anno, con Moderna che prevede che potrebbe generare 7 miliardi di dollari dal prodotto quest’anno, in calo rispetto ai 18 miliardi di dollari del 2022.

Moderna fa il No. 2 Vaccino Covid, mentre la tedesca BioNTech collabora con Pfizer (PFE) sul principale vaccino globale. A circa 103 dollari di recente, le azioni Moderna sono scesi del 43% quest’anno, rendendola una delle peggiori prestazioni nell’indice S&P 500. Ha raggiunto il picco di quasi 500 dollari nel 2021. Le azioni BioNTech, recentemente a circa 110 dollari, sono in sconto del 27% quest’anno.

A quei livelli, gli investitori con qualche nuovo denaro da mettere al lavoro potrebbero trovare occasioni sia in Moderna che in BioNTech. Hanno ampie riserve di cassa e promettenti pipeline di farmaci che non si riflettono nei loro prezzi delle azioni.

Il loro denaro da solo potrebbe offrire quello che il leggendario investitore di valore Benjamin Graham ha chiamato un margine di sicurezza. Moderna aveva 14,6 miliardi di dollari di contanti e investimenti nel suo bilancio alla fine del secondo trimestre, o circa il 35% della sua capitalizzazione di mercato di 40 miliardi di dollari. BioNTech è ancora più a filo, con quasi 20 miliardi di dollari di contanti e investimenti, o il 75% della sua capitalizzazione di mercato. BioNTech ha più denaro rispetto alle sue dimensioni di quasi tutte le grandi aziende al mondo.

BioNTech e Moderna dipendono dai vaccini Covid per le loro entrate ora, ma hanno grandi piani. BioNTech si concentra sul cancro e sulle malattie infettive. Moderna crede che la sua tecnologia a RNA messaggero sia distintiva e le dia un potente vantaggio rispetto alle aziende farmaceutiche tradizionali. Sta puntando al lancio di 15 nuovi prodotti entro il 2025, tra cui uno che combina vaccini per l’influenza, il Covid e il virus respiratorio sinciziale, o RSV, in un unico colpo.

BioNTech rimane redditizio, negoziando per circa 20 volte gli utili previsti nel 2023, mentre Moderna opera in perdita, con inchiostro rosso di 4 dollari per azione previsto quest’anno. Probabilmente potrebbe essere in nero se ridimensionasse le sue pesanti spese di ricerca.

Altre speculazioni Covid una volta calde, tra cui Zoom Video Communications (ZM) ePeloton (PTON), si sono schiantati negli ultimi due anni, comprensibile, poiché le abitudini sono cambiate dall’apice della pandemia. Ma la necessità di vaccini non sta scomparendo e le nuove varianti potrebbero essere gravi.

“Il mercato li vede come cavalli da una sola corsa e stanchi, a questo, afferma Michael Pye, analista di investimenti presso Baillie Gifford, il più grande investitore di Moderna e uno dei principali titolari di BioNTech. “Quello che manca al mercato qui sono enormi disponibilità di denaro e vere piattaforme e pipeline di ricerca e sviluppo”.

Suggerisco agli investitori di dare un’occhiata più da vicino.

Scelte per veicoli elettrici

Di Al Root

Mi piace investire tematicamente in cose che mi piace seguire e conoscere. Chiunque mi legga spesso (grazie) si rende conto che amo le auto, sia le versioni a batteria che a benzina. Supponendo che il mio portafoglio di investimenti fosse ben diversificato e che mi appoggiassi pesantemente a un consulente finanziario per la maggior parte della gestione patrimoniale, i miei 100.000 dollari incrementali andrebbero lì.

Ma devi fare investimenti tematici in modo intelligente. Ogni nuovo investimento azionario deve essere inazioni di un’azienda solida. Il tema è sempre solo una ciliegina sulla torta. Ci sono molte azioni che si adattano a un tema attraente che sono aziende schifose.

Credo in Tesla (TSLA) è un’attività solida. Ha una tecnologia all’avanguardia e un enorme vantaggio rispetto alla maggior parte della concorrenza. Non metterei di più in Tesla oggi. La Tesla raccomandata da Barron a gennaio e le azioni sono in aumento di oltre il 100% da allora. Ora con azioni a circa 260 dollari, consiglierei di mantenere la tua posizione originale se ne hai una, o semplicemente di possedere Tesla tramite un fondo negoziato in borsa basato sull’S&P 500, dove costituisce circa il 2% dell’indice.

Non suggerirei nemmeno di accumulare in Rivian Automotive (RIVN). Non fa ancora soldi. Rivian ha molto da fare, ma io sono un ragazzo di valore tradizionale, o un ragazzo di valore-chi-come-temi-e-qualche-crescita. Preferisco il flusso di cassa e i profitti.

Ora sai cosa non comprerei. Che ne dici di cosa comprerei? Eaton(ETN), Ford Motor (F), BMW (BMYY) e Albemarle (ALB). Tutti e quattro sono sfruttati per i temi dell’EV e dell’elettrificazione. Eaton produce molti dei componenti elettrici necessari per espandere la rete man mano che il numero di veicoli elettrici sulla strada cresce. Il titolo è vicino al suo massimo di 52 settimane e viene scambiato a circa 21,7 volte gli utili stimati nel 2024. Un po’ costoso, ma le cose vanno bene.

Albemarle è uno dei più grandi minatori al mondo di litio, il metallo chiave che entra nelle batterie EV. Le azioni di Albemarle sono in calo di circa il 49% rispetto al massimo di 52 settimane, in calo insieme ai prezzi del litio. Ma i prezzi del litio, come altre materie prime, alla fine si normalizzeranno, quindi suggerirei di aggiungere azioni quando le cose sembrano brutte.

Le azioni Ford sono diminuite di circa il 21% negli ultimi tre mesi, sotto la pressione dei controversi negoziati sul lavoro con la United Auto Workers. Sto sperando che Ford sarà un vincitore di veicoli elettrici, anche se il titolo, a meno di sette volte i guadagni stimati del 2025, ha un prezzo per non vincere nei veicoli elettrici.

La speranza, ovviamente, è una schifosa strategia di investimento. Tuttavia, gli sforzi di Ford per introdurre veicoli elettrici che si allineano con le sue offerte di marca principali, come Mustang EV e pickup EV, rispecchiano la strategia della casa automobilistica tradizionale che probabilmente ha fatto il miglior lavoro di introduzione di veicoli elettrici: BMW.

BMW ha una vasta gamma di veicoli elettrici che, francamente, sembrano tutti BMW. Ha venduto circa 88.000 auto completamente elettriche nel secondo trimestre, pari al 14% delle vendite totali. È così che si passa dal gas all’elettrico.

IBM è una scommessa sull’intelligenza artificiale

Di Eric J. Savitz

In mezzo alla mania del 2023 per le azioni sulla tendenza dell’intelligenza artificiale generativa, gli investitori ne hanno trascurato uno che è probabilmente tra i più convincenti sia sull’IA che sul cloud computing: il gigante tecnologico di 112 anni IBM (IBM).

Quasi due anni fa, ho scritto una storia di copertina per Barron sulle prospettive per Big Blue, affermando che l’azienda stava mostrando segni di un’inversione di tendenza dopo un decennio di entrate in contrazione. Il catalizzatore è stata la decisione del 2020 di elevare Arvind Krishna a CEO, sostituendo Ginni Rometty, che si è ritirato dal lavoro di vertice dopo otto anni. Le azioni IBM si sono apprezzate del 53% con Krishna al timone, ma ci dovrebbero essere ulteriori guadagni.

Quando Krishna ha preso il sopravvento, ha riorientato IBM su due aree: il cloud computing ibrido e l’intelligenza artificiale. Krishna parlava di intelligenza artificiale molto prima che OpenAI lanciasse ChatGPT a novembre, innescando l’attuale ossessione del settore tecnologico. E le radici dell’IA di IBM sono profonde: è stato più di un decennio fa che la piattaforma di intelligenza artificiale Watson dell’azienda è apparsa su Jeopardy e ha schiacciato i migliori giocatori del gioco.

Nel frattempo, Krishna ha adottato misure per semplificare l’attività di IBM, inclusa la rotazione dell’attività di servizi gestiti a basso margine dell’azienda come società pubblica indipendente chiamata Kyndryl. Ha anche venduto l’attività Watson Health, che si era concentrata sull’applicazione dell’intelligenza artificiale ai mercati finali dell’assistenza sanitaria, una mossa che ha confuso alcuni investitori nel pensare che IBM avesse rinunciato completamente all’intelligenza artificiale.

Ma IBM ha raddoppiato l’IA, con una nuova piattaforma introdotta quest’anno chiamata WatsonX. Il nuovo piano è quello di fornire grandi modelli linguistici e altri strumenti di intelligenza artificiale ai principali mercati verticali IBM, come i servizi finanziari e la produzione. L’analista di BofA Securities Wamsi Mohan spiega che WatsonX è progettato per aiutare i clienti a “allevare e implementare rapidamente funzionalità di intelligenza artificiale personalizzate mantenendo il controllo dei loro dati”. La sua opinione è che IBM abbia “un portafoglio di intelligenza artificiale sottovalutato” e penso che abbia ragione.

IBM non ha alcun interesse a produrre un modello linguistico di grandi dimensioni general-purpose sulla falsariga di quelli di Alphabet (GOOGL), OpenAI, Meta (FB) e altri. Krisha vede le app AI rivolte al pubblico come solo una piccola parte dell’opportunità. “È come un iceberg”, mi ha detto a giugno, con chatbot come Microsoft Bing e Google Bard sopra la linea di galleggiamento. “Ci sono più casi d’uso che non trarranno beneficio da un grande modello pubblico”.

Le azioni IBM sono a buon mercato, con circa 14 volte gli utili stimati nel 2024 e circa due volte le vendite previste, e hanno uno dei più alti rendimenti da dividendi nel settore tecnologico, al 4,7%. Il titolo di quest’anno è piatto, notevolmente sottoperformando il mercato più ampio. Non richiede intelligenza artificiale per vedere l’attrattiva qui, solo l’intelligenza degli investitori vecchio stile.

Vantaggi della scalettatura obbligazionaria

Di Elizabeth O’Brien

con me sfonda una porta aperta: i vantaggi della scalettatura obbligazionaria li ho elencati QUI

Sono un investitore poco manuale e le scale obbligazionarie, che sono costruite con obbligazioni con scadenze scaglionate, sembravano sempre comportare più lavoro di quanto fossi disposto a mettere nel mio portafoglio. Ma con i rendimenti del Tesoro vicini ai massimi a 16 anni, la strategia ha un altro aspetto. Inoltre, gli ETF possono rendere il processo di laddering più facile da gestire.

Il caso delle obbligazioni sembra convincente in questo momento, poiché i mercati hanno assorbito il messaggio della Federal Reserve secondo cui i tassi di interesse rimarranno più alti più a lungo di quanto gli investitori si aspettassero inizialmente. Le azioni sono crollate a settembre quando quella realtà è affondata e i prezzi delle obbligazioni sono scesi. I rendimenti, che si muovono inversamente ai prezzi, sono saliti a livelli non visti dal 2007. L’obbligazione del Tesoro a 10 anni ha recentemente ceduto il 4,6%, in calo rispetto al suo recente massimo di 16 anni del 4,8%.

I rendimenti obbligazionari possono aumentare ulteriormente, ma con una scala, tieni le obbligazioni fino alla scadenza, il che significa che puoi essenzialmente ignorare le oscillazioni dei prezzi sottostanti delle obbligazioni. Se i tassi aumentano, puoi approfittare di rendimenti più elevati man mano che le obbligazioni a breve termine maturano e reinvesti i proventi in nuove obbligazioni.

Ci sono molti modi per strutturare una scala obbligazionaria, che può essere costruita con titoli del Tesoro, obbligazioni societarie, municipali (Nota: titoli che da noi non esistono) o titoli protetti dall’inflazione del Tesoro o TIPS. Oggi, molti professionisti obbligazionari vedono le scadenze intermedie come il punto debole della curva dei rendimenti. Un modo per strutturare una scala obbligazionaria da 100.000 dollari sarebbe quello di mettere 20.000 dollari ciascuno in obbligazioni che maturano in tre o sette anni.

Dhruv Nagrath, direttore della strategia a reddito fisso di BlackRock, suggerisce una strategia convincente per qualcuno che prevede di utilizzare una manna di 100.000 dollari come acconto su una seconda casa in pochi anni. Poteva dividere i suoi soldi tra le obbligazioni che maturano durante il suo orizzonte di acquisto. Altri investitori, che sono alla ricerca di un reddito continuo in pensione, potrebbero costruire una scala con cinque o anche 10 pioli.

Gli ETF possono rendere l’escalamento delle obbligazioni più facile da gestire rispetto all’acquisto di singole obbligazioni. BlackRock offre ETF obbligazionari a scadenza definita, (disponibili anche sul mercato italiano: vedi QUI )che maturano (e vengono rimborsati ) nel loro anno obiettivo. La società ha recentemente aggiunto una suite ETF obbligazionari TIPS alla sua linea.

13/09/23 SolidWorld

29/06/23 Barron’s: Acquista Rockwell…L’automazione è il futuro.

Al RootFollow

Le azioni tecnologiche sono di gran moda, e questo rende le azioni industriali Rockwell Automation un titolo da acquistare ora.

Quando gli investitori pensano agli industriali, tendono a immaginare aziende che fanno tubi, turbine, trattori e scavatrici. Quella non è Rockwell Automation (ticker: ROK). La società con sede a Milwaukee, che compete con artisti del calibro di Siemens (SIE.Germania) e ABB (ABBN.Svizzera), è leader nell’automazione e nella trasformazione digitale dei processi di produzione. Le aziende che fanno di tutto, dalle auto ai biscotti usano l’hardware e il software Rockwell per far funzionare i loro impianti.

Le azioni di Rockwell hanno avuto un ottimo inizio per il 2023 – ha guadagnato circa il 25% fino alla chiusura di mercoledì – e probabilmente ci sono altri rialzi in vista. Fornendo la tecnologia necessaria per automatizzare la produzione, Rockwell sta crescendo più velocemente di quanto non abbia fatto in passato e che la crescita dovrebbe continuare mentre le catene di approvvigionamento continuano a facilitare, l’attività industriale inizia a riprendersi e gli Stati Uniti riportano la produzione a casa. Inoltre, il titolo dovrebbe guadagnare una valutazione più alta man mano che gli investitori iniziano a considerarlo per quello che è veramente: una società tecnologica.

“[Le tendenze] attraverso l’automazione e lo shoring, così come l’emergere dell’IA nel tempo, potrebbero portare i produttori a appoggiarsi e investire in dispositivi e soluzioni software più intelligenti”, scrive l’analista di Citigroup Andrew Kaplowitz. “Consideriamo Rockwell un beneficiario chiave”.

Alcuni di queste prospettive sono già prezzate . Le azioni Rockwell vengono scambiate a 25,5 volte gli utili a termine a 12 mesi di 12,59 dollari per azione, al di sopra della loro media quinquennale di 23,7 volte. Ciò riflette il fatto che la crescita di Rockwell ha già accelerato. La società ha registrato un fatturato di 8,1 miliardi di dollari durante il 2022, in crescita del 12% rispetto ai 7,2 miliardi di dollari del 2021, più velocemente del suo tasso di crescita medio annuo del 5% negli ultimi cinque anni.

Quella crescita più rapida è stata stimolata in parte dall’allentamento delle catene di approvvigionamento a seguito del Covid-19. La pandemia, ricorda, ha reso i semiconduttori, parte di quasi tutti i pezzi di hardware che Rockwell fa, difficili da trovare.

Con i chip ora più disponibili, Rockwell ha riportato guadagni fiscali del secondo trimestre in aprile, mentre ha aumentato la stima degli utili per l’intero anno a un punto medio di 11,85 dollari per azione da un punto medio precedente di 11,10 dollari. “[Il miglioramento è stato] più un fattore di fornitura di chip che iniziano ad arrivare sempre meglio”, afferma il CEO Blake Moret.

Più semiconduttori, tuttavia, non sono l’unica ragione per cui le vendite cresceranno più velocemente. Rockwell beneficia di uno dei più grandi cambiamenti degli ultimi anni: il reshoring della produzione statunitense.

Quando la Cina ha aderito all’Organizzazione mondiale del commercio nel 2001, gli Stati Uniti rappresentavano circa il 25% della produzione manifatturiera globale, ma oggi rappresenta solo il 15%. La Cina rappresenta il 30%. Il governo degli Stati Uniti, sia dominato da repubblicani o democratici, vuole cambiarlo, e spendere circa 2 trilioni di dollari – l’importo totale proveniente dall’Infrastructure Investment and Jobs Act, dall’In Inflation Reduction Act e dal Creating Helpful Incentives to Produce Semiconductors and Science Act, o CHIPS Act – è un buon inizio.

Quel numero principale ha iniziato a trasformarsi in una vera attività economica Ford (F) ha annunciato un prestito record di 9,2 miliardi di dollari dal Dipartimento dell’Energia per aiutarlo a costruire una fabbrica di batterie per veicoli elettrici in Kentucky e Tennessee, mentre Taiwan Semiconductor Manufacturing (TSM) ha annunciato un altro investimento di 20 miliardi di dollari in Arizona per una seconda fabbrica per la produzione di microchip all’avanguardia. Tutto sommato, dal 2020 sono stati annunciati circa 500 miliardi di dollari in nuovi progetti, secondo l’analista di Melius Research Scott Davis. Solo circa la metà di questi sono stati avviati, il che significa che sono in arrivo più spese.

Questa spesa fa ben sperare per i prossimi risultati, anche se la produzione statunitense rimane in crisi. Dopo cinque letture mensili consecutive al di sotto del livello espansionario di 50, l’indice di produzione dei responsabili degli acquisti manifatturieri dell’Institute for Supply Management è aumentato a maggio, un segno che il peggiore della recessione potrebbe essere nel passato. Anche se una ripresa non è una linea retta, gli ordini di Rockwell di 5,6 miliardi di dollari alla fine del secondo trimestre, rispetto ai circa 4 miliardi di dollari dell’anno precedente, dovrebbe fornire un buffer. “Abbiamo un portafoglio ordini così grande che i tempi di consegna per molti dei nostri prodotti sono ancora là fuori”, afferma il CEO Moret

Ma il più grande cambiamento nel business di Rockwell – quello che è più responsabile della sua rapida crescita delle vendite – è il continuo passaggio all’automazione con un kicker di intelligenza artificiale. Le vendite relative al software sono cresciute a 2,4 miliardi di dollari, ovvero circa il 30% delle vendite totali di Rockwell nell’anno solare 2022, rispetto al 27% del 2020 e dovrebbero raggiungere circa il 32% delle vendite nel 2025. Il software ha margini di profitto operativo migliori, a quasi il 30%, rispetto al 18,3% complessivo di Rockwell, il che dovrebbe aiutare i guadagni a crescere a circa il 10%, a 13,30 dollari, nel 2024.

Le valutazioni storiche, tuttavia, non tengono conto delle valutazioni più elevate che gli investitori ora mettono su Apple (AAPL) e Microsof (MSFT), che attualmente quotano circa 29 volte gli utili. In passato, loro e Rockwell hanno scambiato a multipli simili, osserva Kaplowitz di Citigroup, che ha un rating Buy sulle azioni Rockwell. “In quanto tale, pensiamo che la tecnologia industriale potrebbe essere relativamente ben posizionata in futuro”, scrive.

Il caso più rialzista dell’analista di Morgan Stanley Joshua Pokrzywinski per il titolo ha un aumento degli utili del 37%, a 15,37 dollari per azione, nei prossimi 12 mesi e il suo multiplo miglioramento a 27 volte. In un tale scenario, le azioni di Rockwell varrebbero 415 dollari, in aumento di quasi il 30% rispetto ai recenti 321,21 dollari. Potrebbe non essere automatico, ma sembra ragionevole per un titolo con così tanti venti di coda sul retro.

26/06/23 Briefing.com: Lo sforzo di IBM per rimodellarsi in una società cloud più grande accelera con l’acquisizione di Apptio (IBM)

Lo scorso venerdì sera, il Wall Street Journal ha riferito che IBM (IBM) era in trattative con Vista Equity Partners per acquisire la società di software cloud Apptio dalla società di private equity. Questa mattina, quei rapporti si sono concretizzati con IBM che ha annunciato un’acquisizione di Apptio da 4,6 miliardi di dollari nel tentativo di rafforzare il suo segmento software a crescita più elevata.

- Apptio, che fornisce offerte che aiutano le aziende a tracciare, analizzare, gestire e ottimizzare la loro spesa per i servizi cloud, è diventata pubblica nel 2016 prima che Vista Equity Partners acquistasse la società nel novembre 2018 per quasi 2 miliardi di dollari. Come società privata, le informazioni finanziarie per Apptio sono più limitate e il comunicato stampa di questa mattina non ha fatto luce sulla recente performance finanziaria dell’azienda.

- Tuttavia, sulla base di altri rapporti, sembra che il tasso di avanzamento delle entrate di Apptio nel 2022 fosse di circa 189 milioni di dollari. Se assumiamo che le sue entrate siano più vicine a 200 milioni di dollari per il 2023, possiamo stimare che IBM stia pagando più di 20 volte le entrate per l’azienda. Questo è un prezzo elevato, soprattutto perché Apptio non è redditizio.

- Con oltre 17,3 miliardi di dollari in contanti e titoli negoziabili a breve termine nel bilancio, IBM è in grado di finanziare l’acquisizione senza raccogliere capitali attraverso un’emissione di debito o azioni. Questo è un positivo significativo, ma la reazione iniziale di knee-jerk all’accordo è stata negativa, forse a causa delle preoccupazioni che IBM stia pagando troppo in un ambiente di mercato che è ancora traballante.

Da un punto di vista strategico, l’accordo ha molto senso per IBM.

- Negli ultimi anni, IBM ha lavorato per rimodellare e riorganizzare la sua attività per capitalizzare meglio la tendenza alla digitalizzazione e, più recentemente, l’emergere dell’IA. Questa strategia ha portato alla cessione di alcune attività non core, tra cui lo spin-off della società di infrastrutture IT Kyndryl nel 2021 e alla razionalizzazione delle operazioni attraverso una recente riduzione della forza lavoro di 3.900 posizioni.

- Allo stesso tempo, IBM ha cercato di espandere le sue offerte di software cloud riducendo al contempo la sua dipendenza dalle vendite di costosi computer mainframe. Anche se l’aggiunta di Apptio non sposterà immediatamente l’ago sulla linea superiore per IBM – un’azienda che si prevede genererà entrate di 62,2 miliardi di dollari quest’anno – può alla fine diventare un contributore significativo man mano che si integra nei vasti canali di vendita di IBM.

- Inoltre, IBM intende combinare Apptio con il suo software di automazione esistente e la piattaforma AI, creando più valore e capacità per i clienti di ottenere un valore maggiore dai loro servizi cloud.

Nel complesso, l’acquisizione di Apptio sembra adatta a IBM e al suo segmento software in particolare, che ha generato una crescita delle vendite del 6% in valuta costante lo scorso trimestre, rispetto alla crescita piatta per le infrastrutture. Il prezzo di acquisizione sembra piuttosto generoso, ma IBM ha le risorse per far crescere Apptio in un’azienda molto più grande nel tempo.

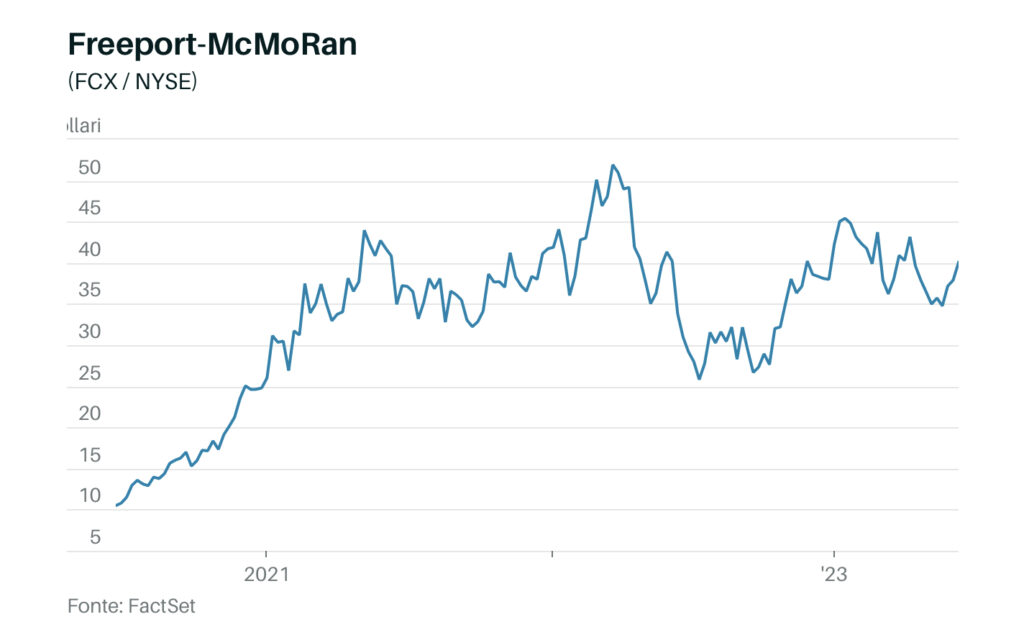

15/06/23 Barron’s: Il rame è il futuro. Freeport-McMoRan è il titolo da acquistare.

I prezzi del rame si stanno preparando a funzionare e l’azione Freeport-McMoRan FCX +0.05% è il cavallo da giocarci.

Il metallo industriale è iniziato lentamente nel 2023, così come Freeport (ticker: FCX). Con la possibilità di una recessione negli Stati Uniti che domina la conversazione negli Stati Uniti e la riapertura della Cina a corto di fiato, i prezzi del rame sono scesi del 4% nei primi cinque mesi dell’anno. Ciò ha pesato su Freeport, che ottiene tre quarti delle sue vendite dal rame, trascinando le azioni in calo del 9,6% nello stesso periodo.

Ma le cose si stanno girando per Freeport. La società con sede a Phoenix ha già il bilancio più forte di qualsiasi produttore di rame, un forte team di gestione e la capacità di restituire il capitale agli azionisti. E beneficerà dell’adozione a lungo termine di veicoli elettrici e di altre forme di energia alternativa. Ora, i prezzi del rame stanno iniziando a salire tra i segni di resilienza economica, e se continuano lo faranno anche le azioni di Freeport.

“Potresti essere nei primi inning di un ciclo di rame a lungo termine”, afferma l’analista di Vertical Research Partners Mike Dudas, che ha un obiettivo di prezzo di 57 dollari su Freeport, in aumento del 42% rispetto alla chiusura di 40,06 dollari di mercoledì. “In quell’ambiente, il titolo dovrebbe avere qualche rialzo”.

Diciamo una cosa in chiaro: come va il rame, così va il titolo Freeport. Il metallo è più che raddoppiato dal minimo di 2,11 dollari per libbra nei primi giorni del Covid-19 al suo massimo record di 4,93 dollari, raggiunto nel marzo 2022, quando le sanzioni imposte alla Russia dopo la sua invasione dell’Ucraina hanno limitato la sua fornitura.

Le azioni di Freeport sono aumentate di oltre l’800% durante lo stesso periodo perché i minatori hanno molti costi fissi che rimangono gli stessi, indipendentemente da quanto rame viene venduto. Naturalmente, è vero anche il contrario, quindi quando i prezzi del rame scendono, come hanno fatto dall’inizio dell’anno scorso, anche le azioni Freeport scendono.

Ci sono anche segnali che la domanda degli Stati Uniti potrebbe essere sull’orlo di una ripresa. Dopo aver raggiunto il picco nel marzo 2021 e il calo per la maggior parte di due anni, l’indice dei responsabili degli acquisti manifatturieri dell’Institute for Supply Management sta finalmente iniziando a migliorare, anche se rimane al di sotto di 50, il livello che indica una contrazione. Il macro stratega di Seaport Global Securities Victor Cossel osserva che il PMI manifatturiero eè salito del +1,79% Anche il rapporto order-to-inventories ha iniziato a migliorare, un segno che l’indice complessivo dovrebbe continuare a salire. Storicamente, i miglioramenti in quella metrica coincidono con un bottom-down dei prezzi del rame.

I prezzi del rame si stanno comportando come se fosse così. Hanno trovato supporto vicino a 3,60 dollari a tonnellata più volte nell’ultimo anno e sono saliti a 3,83 dollari. È ancora il 22% al di sotto del loro massimo storico. Se le economie degli Stati Uniti e della Cina continuano a migliorare, il rame dovrebbe correre a quel livello e portare con sé Freeport.

Continuiamo ad aspettarci recuperi ciclici della domanda di rame aiutati dall’espansione precoce del ciclo [economico]”, scrive Dudas.

Ci sono anche driver a lungo termine per il rame. I veicoli elettrici, ad esempio, richiedono almeno tre volte più rame dei veicoli a combustione interna. Mentre i consumatori continuano ad adottare veicoli elettrici, questo fattore da solo potrebbe aiutare a spingere la domanda globale di rame a poco più di 28 milioni di tonnellate entro il 2030, secondo l’Agenzia internazionale dell’energia. L’offerta potrebbe avere difficoltà a raggiungere quella domanda, con un potenziale deficit di sei milioni di tonnellate entro quell’anno, secondo McKinsey.

Se tutto va bene, il rame potrebbe raggiungere i 5 dollari entro il prossimo anno, afferma Matthew Tuttle, chief investment officer di Tuttle Capital Management, che possiede azioni Freeport. Se il rame tornasse al suo picco del 2023, le azioni raggiungerebbero i 47 dollari, dice Tuttle.

I profitti di Freeport otterrebbero un grande impulso se i prezzi del rame continuassero a salire. In questo momento, gli analisti si aspettano che gli utili per azione arrivino a circa 1,92 dollari nel 2023, da 2,44 dollari dell’anno scorso, anche se le vendite salgono a 23,5 miliardi di dollari dai 22,8 miliardi di dollari dell’anno scorso. Non aspettarti che le stime degli utili vadano molto più in basso – il consenso è già sceso del 39% dal suo picco nel luglio 2022 – ma potrebbero andare più in alto. Il rame a 5 dollari porterebbe gli utili prima di interessi, tasse, ammortamenti e ammortamenti, o Ebitda, a oltre 12 miliardi di dollari, ha detto la società nella sua ultima chiamata sugli utili, oltre l’11% rispetto alle stime degli analisti per 10,8 miliardi di dollari nel 2024.

Se il rame si sta muovendo più in alto, generalmente spinge le stime più in alto”, afferma l’analista di RBC Capital Markets Sam Crittenden, che ha un obiettivo di prezzo di 50 dollari sul titolo, riflettendo un rialzo del 25%.

Freeport ha anche il bilancio per resistere ai prezzi più bassi del rame, se si tratta di questo. Ha 2,7 miliardi di dollari di debito netto contro 9,6 miliardi di dollari in Ebitda quest’anno, per un rapporto debito netto/Ebitda di 0,28, meglio del rivale Southern CopperSCCO +0,56% ‘s (SCCO) 0.78. Ha anche un rendimento da dividendi variabile dell’1,5%, con i pagamenti in aumento o in calo in base agli utili, alle esigenze di liquidità e ad altri fattori.

“Gli investitori continuano a discutere la traiettoria a breve termine per i prezzi del rame, ma quelli più inclini positivamente e alla ricerca di un’esposizione al rame a medio/lungo termine continuano a favorire Freeport, data la forza del bilancio, il track record di esecuzione operativa coerente e la politica di rendimento del capitale favorevole”, scrive Emily Chieng.

Acquista Freeport per prezzi del rame più alti oggi e domani.

06/06/23 Barrons: Questa azienda vuole estrarre i metalli per l’EV

Interessante per la comparazione che fa con la Norilsk Nickel che purtroppo non si può comperare per le note vicende….

Poiché la domanda di auto è aumentata nel corso dei decenni, la gente ha sfruttato sabbie bituminose, depositi di scisto e il fondo dell’oceano per soddisfare il crescente bisogno di benzina. Ora che la domanda di veicoli elettrici sta crescendo, la gente sta pensando di toccare gli oceani per i metalli usati per alimentare le auto alimentate a batteria.

Non è una cattiva idea come gli ambientalisti potrebbero pensare inizialmente.

The Metals Company +2,07% (ticker: TMC) sta sviluppando un progetto nella “zona Clarion Clipperton”, o CCZ. Per immaginare dove si trova, disegna una linea immaginaria a sud dall’Alaska centrale e fermati alla latitudine che attraversa il centro del Messico.

La zona è classificata come avente il più grande deposito di nichel non sviluppato al mondo, che viene utilizzato in acciaio inossidabile, leghe aerospaziali e nelle batterie EV.

Non è una risorsa ordinaria. Mentre le normali operazioni minerarie comportano lo scavo di minerali contenenti nichel che viene frantumato, concentrato, lisciviato con acido e raffinato per estrarre il metallo, il nichel nella CCZ è contenuto in noduli che contengono molto più nichel delle rocce scavate sulla terra, per non parlare del rame, dell’alluminio e del manganese.

I noduli, formati un po’ come perle in un’ostrica su ciò che TMC stima sia di milioni di anni, non contengono materiali tossici. La loro lavorazione lascia molti meno rifiuti dell’estrazione mineraria terrestre, principalmente perché il contenuto di metallo è più alto.

Quando inizia la produzione, TMC aspira essenzialmente i noduli in una nave stazionaria in grado di stivare circa 30.000 tonnellate di prodotto. Circa una volta alla settimana, una nave porterà i noduli a terra per la lavorazione.

Le fasi successive della lavorazione sono simili a quelle di altri tipi di minerale. I noduli vengono, essenzialmente, cotti in un forno e poi fusi in un forno elettrico per produrre un prodotto intermedio chiamato “opaco”. Quel opaco è lo stesso prodotto prodotto da altri nidi di nichel e può essere lavorato dalle raffinerie tradizionali.

Il progetto TMC dovrebbe iniziare alla fine del 2024 o all’inizio del 2025. La società ha bisogno di altri 150 milioni di dollari di capitale azionario per arrivare alla produzione, afferma il CFO Craig Shesky.

Sembra una buona soluzione, ma ha senso? Sembra dal punto di vista dei costi. TMC ritiene che avrà il secondo costo più basso del pianeta, dopo la russa Norilsk Nickel.

Il minerale nichelico contiene tipicamente altri metalli, il che è un enorme vantaggio per Norilsk, una società i cui margini di profitto operativi sono circa del 50%. Contando il valore di quei metalli e includendo tutti i costi in denaro dell’esecuzione di un’operazione mineraria – estrazione, lavorazione, trasporto e spese di vendita – costa all’azienda russa circa 15 dollari negativi per produrre una libbra di nichel che ora si vende per circa 10 dollari.

La cifra comparabile per TMC, nota come costo in contanti del nichel C1, dovrebbe essere meno 2,40 dollari a libbra. Entrambe le società ottengono il loro nichel per meno di zero, dopo aver preso in considerazione il valore di quegli altri metalli.

L’altra cosa da considerare sono gli effetti ambientali del funzionamento di TMC. Shesky afferma che il processo della sua azienda ha un impatto molto minore rispetto all’estrazione mineraria terrestre, utilizzando meno energia e interrompendo meno la vita forestale e animale mentre disturba una parte molto piccola del fondo dell’oceano.

In ogni caso, l’impatto ambientale dell’estrazione del nichel dovrebbe essere paragonato agli effetti dell’estrazione di petrolio e carbone, dato che il nichel è un componente critico di molte batterie per veicoli elettrici. Un maggiore uso dei veicoli elettrici dovrebbe consentire agli esseri umani di estrarre e bruciare meno combustibili fossili.

L’estrazione di metalli è un’operazione su scala più piccola rispetto alla perforazione del petrolio e allo scavo del carbone. Il progetto TMC nel CCZ contiene circa 16 milioni di tonnellate di nichel. Il mondo ha prodotto circa 3,3 milioni di tonnellate nel 2022. Per il contesto, il mondo produce circa 4 miliardi di tonnellate di petrolio greggio all’anno e circa 1,3 miliardi di tonnellate provengono da trivellazioni petrolifere offshore.

I metalli e le batterie non vengono consumati come il petrolio, quindi è necessario molto meno per il trasporto alimentato a batteria. Le batterie devono essere ricaricate, spesso tramite centrali elettriche che bruciano carbone o gas naturale, ma circa il 40% della produzione di elettricità negli Stati Uniti non utilizza combustibili fossili.

E mentre l’estrazione mineraria ha i suoi impatti ambientali, così fa la produzione di petrolio. Oltre al petrolio, il mondo ha estratto circa 8 miliardi di tonnellate di carbone nel 2022. La produzione di litio, nichel, cobalto, alluminio e rame è stata di circa 100 milioni di tonnellate combinate nel 2022, meno dell’1% del totale per petrolio e carbone.

I bassi costi e il basso impatto fanno sembrare il progetto di TMC un vincitore, ma il titolo è sceso tantissimo. Le azioni sono in calo di circa il 57% negli ultimi 12 mesi mentre l’S&P 500SPX –0.20% e Nasdaq CompositeCOMP -0.09% sono in aumento di circa il 4% e l’11%, rispettivamente.

L’azienda è nuova e ha bisogno di raccogliere capitali, con una nuova idea e nessuna operazione comparabile per gli investitori da guardare. Non è un’ottima ricetta in questo mercato.

Anche Wall Street non sta aiutando molto. Solo due analisti coprono il titolo, secondo Bloomberg. Entrambe le azioni di tasso Hold e l’obiettivo di prezzo medio è di 3 dollari, mentre il titolo era scambiato a 68 centesimi lunedì pomeriggio.

31/05/23 Briefing.com: Le aspirazioni di intelligenza artificiale di Ambarella sono offuscate dagli sforzi di riduzione dell’inventario dei clienti (AMBA)

Ambarella (AMBA), uno sviluppatore di chip di visione artificiale (CV) per applicazioni automobilistiche, di sicurezza e industriali, sta precipitando al ribasso dopo aver emesso una prospettiva di entrate soft per il secondo trimestre che ha mancato le aspettative. In effetti, questo segna il terzo trimestre consecutivo in cui AMBA non è stata all’altezza delle sue previsioni di entrate, riflettendo una combinazione di problemi della catena di approvvigionamento in Cina e, più recentemente, gli sforzi di riduzione dell’inventario da parte dei suoi clienti.

- AMBA è riuscita a superare le stime dell’EPS ancora una volta nel primo trimestre (le entrate erano fondamentalmente in linea), estendendo un’impressionante serie di guadagni che si estende su cinque anni. Tuttavia, le prestazioni al rialzo perdono la loro lucentezza quando si guardano le prestazioni dell’azienda su base anno/anno.

- Ad esempio, l’EPS è diminuito da 0,44 dollari nel trimestre dell’anno scorso a (0,15 dollari) in questo trimestre, rappresentando la prima perdita netta di AMBA in oltre cinque anni.

- Nel frattempo, le entrate sono diminuite del 31% anno/anno a 62,1 milioni di dollari, principalmente a causa di una sostanziale diminuzione delle entrate IoT mentre i clienti hanno abbassato in modo aggressivo i loro livelli di inventario.

Durante la chiamata agli utili, il CEO Fermi Wang si è fortemente concentrato sulle opportunità di intelligenza artificiale di AMBA, affermando che la trasformazione dell’azienda in una società di intelligenza artificiale è ben avviata. In precedenza, il signor Wang in genere descriveva AMBA come un’azienda incentrata sul CV, ma non è difficile capire il cambiamento nella semantica dato l’incredibile clamore che circonda la tecnologia AI, specialmente sulla scia dello spettacolare rapporto sugli utili di NVIDIA (NVDA) della scorsa settimana.

- In ogni caso, i prodotti basati sull’intelligenza artificiale rappresentano ora circa il 45% delle entrate totali di AMBA, principalmente dalla sua piattaforma CV2. I CV SoC (sistema di visione artificiale su chip) dell’azienda incorporano molte delle competenze chiave di AMBA, come l’elaborazione della percezione per telecamere, radar, funzioni dei sensori e pianificazione del percorso, in un’unica unità. Sono utilizzati per la tecnologia ADAS (sistemi avanzati di assistenza alla guida) nell’industria automobilistica, dove AMBA ha avuto alcune vittorie notevoli.

- Lo scorso novembre, AMBA ha annunciato che Continental Automotive, con sede in Germania, offrirà prodotti ADAS basati sulla sua famiglia di semiconduttori CV3 system-on-a-chip. Uno dei punti salienti della conference call di ieri sera è stata la divulgazione che Continental ha ampliato la sua partnership con AMBA per sviluppare un sistema di livello 4.

- Il livello 4 è una designazione per i sistemi di guida autonoma che significa che un veicolo può funzionare completamente in modalità di guida autonoma, ma è consentito farlo solo all’interno di un’area limitata, come un ambiente urbano.

Guardando al futuro, il signor Wang si aspetta che la famiglia CV2 rappresenti circa il 60% delle entrate totali di AMBA nel FY24, rappresentando anche una parte significativa dei suoi dollari di profitto operativo.

- Di in relazione, gli ASP per i prodotti CV2 sono più di due volte superiori al suo chip processore video standard a causa della notevole quantità di capacità di elaborazione incrementale.

- Anche se AMBA sta ancora costruendo il suo portafoglio CV3, si prevede che quel portafoglio porti ASP che sono da cinque a venti volte superiori alla gamma CV2.

Per il momento, tuttavia, gli investitori non si sentono eccessivamente entusiasti delle opportunità di crescita AI/CV di AMBA poiché il titolo rimane una storia “prova” dopo tre guide.

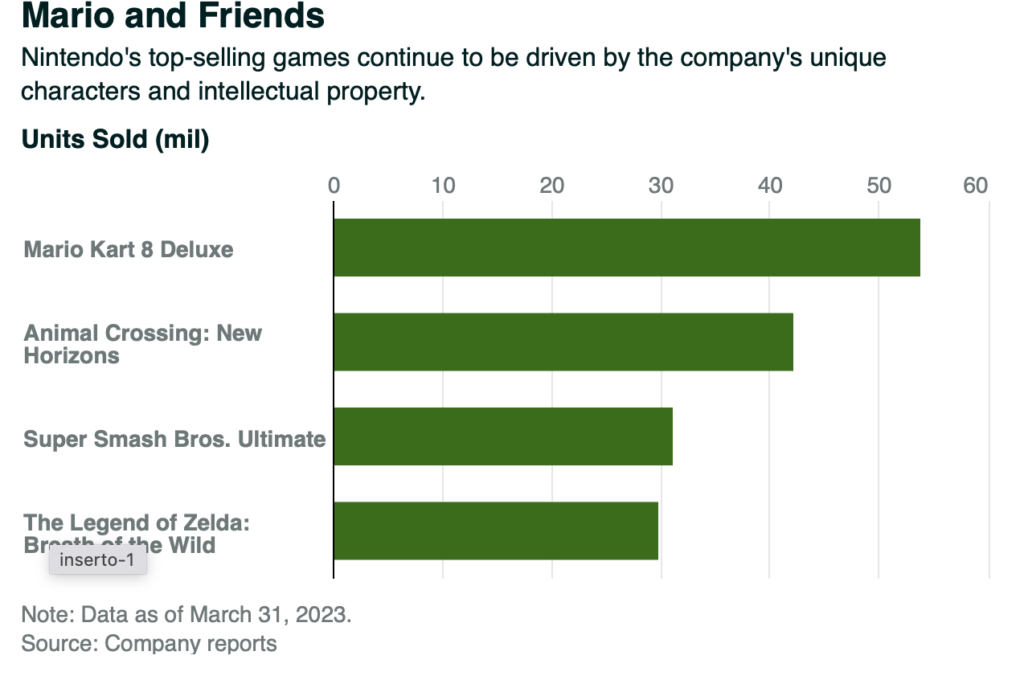

17/05/23 Forbes: ‘The Legend Of Zelda: Tears Of The Kingdom’ vende 10 milioni di copie in 3 giorni, un record sbalorditivo

Sapevamo che i numeri sarebbero stati grandi, ma Nintendo ha appena annunciato che The Legend of Zelda: Tears of the Kingdom ha venduto oltre 10 milioni di copie solo nei suoi primi tre giorni di uscita. Osserva che è il gioco più venduto nella storia di Zelda, ma è molto più di questo e ha bisogno di un po’ di contesto.

- Cyberpunk 2077 ha venduto 13,7 milioni di copie in 21 giorni.

- Hogwarts Legacy solido 12 milioni di copie in 14 giorni.

- Call of Duty: Modern Warfare 2 ha venduto 1 miliardo di dollari di copie in 14 giorni (10 milioni di copie a 70 dollari sarebbero 700 milioni di dollari per Zelda)

- Grand Theft Auto 5 ha venduto 800 milioni di dollari di copie nel suo primo giorno e 1 miliardo di dollari in tre giorni, il record di tutti i tempi.

Quindi, The Legend of Zelda: Tears of the Kingdom è vicino a molti di questi, se non timido di alcuni record di tutti i tempi di entrate e copie spostate. Ma vedi la differenza fondamentale qui?

Tears of the Kingdom è un gioco esclusivo per Switch.

Ogni altro gioco in questa lista è stato rilasciato su almeno due o tre piattaforme, qualunque Xbox e PlayStation fossero fuori in quel momento, e in alcuni casi, anche PC. Non ci sono davvero altri giochi che sono esclusive di console rivali che si confrontano con questo. The Last of Us di PlayStation ha venduto 1,3 milioni di unità nella sua prima settimana. God of War Ragnarok ha venduto 11 milioni di copie in tre mesi. Horizon Forbidden West ha venduto 8,4 milioni di copie in un anno. Non sono nemmeno sicuro di quali esclusive Xbox citare qui, come nell’era dei Game Pass, le vendite di giochi reali non sono poi così tanto una cosa. Penso che Tears of the Kingdom potrebbe essere l’esclusiva per console più venduta nella sMavericks Keep No. 10 Scelte Nel 2023 NBA Draft Lottery

Il punto è che, nel contesto di essere rilasciato per una singola console e da nessun’altra parte, non sono sicuro di aver visto qualcosa del genere prima. Super Mario Odyssey ha venduto 2,15 milioni di unità in una settimana. Mario Kart 8 ha venduto 1,2 milioni di copie in quattro giorni. Super Smash Bros. Ultimate ha venduto 13,81 milioni di unità in quattro mesi. L’unica cosa effettivamente paragonabile è Pokémon Scarlet e Violet, che in realtà ha venduto 10 milioni di copie in tre giorni, ma era su due SKU separati.

Potrei andare avanti all’etro, ma è solo un lancio sorprendente per Nintendo qui. Mi ricorda quando Elden Ring ha spazzato via ogni record di FromSoftware (12 milioni in due settimane, ancora sotto Zelda), nonostante una lunga storia di giochi acclamati e amati. Breath of the Wild ha impostato il successo di Tears of the Kingdom qui, e questo continuerà a vendere, oltre a senza dubbio essere ripubblicato e aggiornato per qualsiasi altro prossimo hardware di Nintendo finisca per essere. Solo numeri fenomenali qui.

11/05/23 Barron’s: Nintendo

Super Mario Bros. è arrivato sulla scena nel 1985, creando una vita di lealtà per Nintendo. Ora, film e parchi a tema stanno estendendo l’attaccamento alle giovani generazioni.

Di Connor Smith e Tae KimFollow

Per decenni, Nintendo ha adottato un approccio singolare al business: creare i migliori videogiochi possibili. Il modello ristretto ha frustrato analisti e investitori, che hanno visto un tesoro di personaggi molto amati e proprietà intellettuale – Mario, Luigi, Donkey Kong, Peach, Zelda, Kirby – in attesa di essere scatenati.

I fan di Nintendo stanno finalmente ottenendo il loro desiderio. I Super Mario Bros. Il film ha dato a Nintendo il suo primo grande successo al di fuori dello spazio di gioco. Il film, uscito all’inizio di aprile, ha incassato 1,16 miliardi di dollari in tutto il mondo, eclissando già blockbuster come Minions e Captain America: Civil War, secondo Box Office Mojo.

Il film dovrebbe aumentare l’interesse per i nascenti sforzi del parco a tema di Nintendo. I parchi a tema Universal di Comcast in Giappone e California hanno aree Super Nintendo World, con una terza prevista per Orlando.

Anche i giochi contano ancora. Venerdì, Nintendo ha rilasciato The Legend of Zelda: Tears of the Kingdom, che dovrebbe essere la più grande versione software di Nintendo da anni.

Tutto il brusio è un precursore dell’evento principale: una nuova console Switch, probabilmente prevista nei prossimi due anni. Gli investitori non dovrebbero aspettare di comprare il titolo.

Le azioni American Depositary di Nintendo (ticker: NTDOY) sono in aumento solo dello 0,9% quest’anno, in ritardo rispetto alla corsa del 17,8% del Nasdaq Composite. La performance suggerisce che gli investitori devono ancora abbracciare il crescente fascino di Nintendo. L’uscita di Zelda potrebbe essere il primo di diversi catalizzatori per il titolo nell’anno a venire.

“Penso che la positività intorno al nome migliori perché Zelda ha la possibilità di essere uno dei giochi più venduti che tu abbia mai avuto su Switch”, afferma l’analista di Wedbush Securities Nick McKay.

A lungo termine, il film di Mario incapsula la capacità di resistenza di Nintendo e il roster unico di contenuti.

“È una delle poche [proprietà intellettuali] globali che non richiede assolutamente alcuna istruzione per la stragrande maggioranza dei consumatori”, afferma Julia Alexander, direttore della strategia presso la società di ricerca sui media Parrot Analytics. “Quando guardi un personaggio come Mario, guardi un universo come l’universo di Super Mario World, è così attraente perché è così universalmente accessibile per generazioni di consumatori”.

L’originale Super Mario Bros. è arrivato sulle scene nel 1985, creando una vita di fedeltà a Nintendo. Quei consumatori stanno ora acquistando giochi Nintendo per i loro figli e nipoti.

“Per Nintendo, l’aspetto cinematografico di questo è un’opportunità per espandere ancora di più il suo pubblico generale e per raddoppiare davvero l’adorazione che i consumatori provano per il suo marchio”, dice Alexander. “L’obiettivo è monopolizzare l’attenzione attraverso l’intrattenimento attivo e passivo e coinvolgente”.

Nintendo è sempre stata conservatrice su come suscita interesse per i suoi giochi, ma il successo del film di Mario potrebbe finalmente spronare la direzione a correre più rischi. Walt Disney (DIS) ha trovato un enorme successo nella creazione di un effetto volano, con i film che guidano l’interesse per i parchi a tema, che guidano l’interesse per la merce, che tutti spingono l’interesse per i film.

Nintendo ha più di Mario e Zelda con cui lavorare. Altre proprietà che potrebbero funzionare nel cinema e nella TV includono Donkey Kong, Pikmin, Metroid e Kirby.Barron’s ha evidenziato questi franchise nel dicembre 2021, quando Wall Street stava ronzando sul “metaverso”. Il film e le nuove espansioni del parco a tema rappresentano i passi chiave compiuti con successo da allora, anche se Nintendo dovrà stare attenta con i suoi partner per assicurarsi di non diluire i suoi marchi.

“Per avere un franchising che dura 40, 50, 60 anni e per continuare a sentirsi freschi per le nuove generazioni, ci devono essere nuovi esperimenti fatti con il modo in cui queste cose vengono rilasciate”, dice Alexander. “Mentre il gioco lo manterrà fresco quando sperimenteranno diversi formati all’interno di diversi videogiochi, devi anche sperimentare nuovi modi per accedere a un nuovo pubblico. “Quindi questo è ciò che il film rappresenta davvero””.”

Dal lato del gioco, le condizioni sono un po’ impegnative, il che sembra aver innervosito gli investitori. Il mercato del software di gioco per console è sceso di circa il 4,2% nel 2022, a 51,8 miliardi di dollari, secondo un rapporto della società di ricerche di mercato Newzoo.

Martedì, Nintendo ha riportato un calo del 6% delle entrate per il suo anno fiscale 2023 conclusosi a marzo e un calo del 15% dell’utile operativo. Le vendite di console Switch sono diminuite del 22% a 18 milioni di unità nello stesso periodo.

I risultati tiepido potrebbero effettivamente essere una buona notizia per gli investitori. Mentre Switch entra nel suo settimo anno, le sue vendite vacillanti rendono più probabile che Nintendo acceleri il lancio della sua prossima console, una mossa che probabilmente innescherà guadagni azionari.

Nintendo ha rilasciato lo Switch nel 2017 come prima console ibrida, consentendo ai giocatori di giocare al sistema a casa attraverso un dock collegato a un televisore o in viaggio come palmare. Lo Switch ha venduto più di 125 milioni di unità totali, superando il Nintendo Wii come console domestica più venduta di Nintendo. In genere, l’azienda lancia una nuova piattaforma hardware domestica ogni cinque-sei anni. Il successo di Switch ha permesso all’azienda di estendere quella linea temporale, ma Nintendo non starà ferma molto più a lungo.

L’azienda non ha risposto a una richiesta di Barron’s di discutere la sua tempistica e strategia.

L’analista di Jefferies Atul Goyal afferma che c’è una probabilità del 70% che la prossima console venga rilasciata quest’anno fiscale, che termina a marzo 2024, e una probabilità vicina del 100% entro il prossimo anno fiscale. Storicamente, sono state rilasciate nuove console con i grandi giochi in franchising Nintendo, che tendono a innescare maggiori entrate e profitti nei 12-24 mesi successivi al lancio di un hardware, dice.

Nessuno di questi guadagni appare riflesso nei modelli di Wall Street o nelle azioni di Nintendo. Per l’anno fiscale in corso, gli analisti prevedono un calo del 20% per gli utili. Un rilascio a sorpresa di Switch potrebbe aumentare quelle cifre di profitto di almeno il 30%, a seconda della data di lancio, dice Goyal.

Mentre gli investitori attendono il lancio, le ADR americane della società con sede a Kyoto, con sede in Giappone, hanno faticato, in calo di quasi il 35% rispetto ai loro massimi dell’inizio del 2021. Wall Street si aspetta un calo dei profitti per ciascuno dei prossimi due anni fiscali. Anche con queste stime conservative, il titolo è attualmente scambiato a un ragionevole guadagno dell’anno fiscale 2024 19 volte, o solo 14 volte dopo aver sottratto il grande mucchio di denaro della società.

Ma un lancio probabilmente manderebbe il titolo a nuovi massimi. L’aumento dei guadagni annuali del 30% stimato da Goyal nell’anno uno di una nuova console potrebbe facilmente estendersi fino a un secondo anno, dato l’inondazione di nuovi giochi e l’aumento dell’interesse degli acquirenti. Supponendo che le azioni di Nintendo mantengano un multiplo poco impegnativo di circa 20 volte, la nuova console potrebbe portare le azioni più in alto del 70% rispetto a una recente chiusura di 10,51 dollari.

E c’è motivo di credere che il prossimo ciclo di console potrebbe fare ancora di più per il titolo, dal momento che gli acquisti di giochi sono sempre più digitali, con opportunità incrementali di aggiornamenti e download a pagamento nel tempo. Questo sta aumentando i profitti e i margini per i creatori di giochi.

C’è un rischio: l’esagonale della console Nintendo. L’azienda ha seguito un bizzarro modello avanti e indietro dal successo alla delusione negli ultimi due decenni. Il GameCube poco venduto nel 2001 è stato seguito dal megahit Wii nel 2006. Poi, un grande calo sul Wii U nel 2012 è stato succeduto dal fiorente Switch. Se questo modello regge, la console successiva sarà un flop.

Ma è probabile che l’esax sia rotto. Le prestazioni della console Nintendo sono state incoerenti perché l’azienda ha apportato modifiche drastiche al suo hardware con ogni generazione. Ma lo Switch è stato così trionfante che c’è un percorso chiaro per creare un successore con capacità tecniche migliorate, senza correre enormi rischi creativi.

Goyal ritiene che il prossimo hardware di Nintendo sarà simile a Switch e sarà “retrocompatibile” con il software di ultima generazione.

Nel frattempo, la natura conservatrice di Nintendo ha creato un bilancio incontaminato, con 14 miliardi di dollari di liquidità netta che aiuta a garantire un rendimento dei dividendi del 2,6%. Il valore di mercato di Nintendo di 50 miliardi di dollari sembra troppo basso dato che Microsoft ha accettato di pagare 69 miliardi di dollari per Activision Blizzard, una società di videogiochi con titoli più deboli di quelli di Nintendo e meno in termini di comprovata capacità di resistenza.

Nintendo non ha eguali quando si tratta del suo marchio stellare, della fedeltà dei clienti e dei franchise vecchi di decenni. I giocatori sono entusiasti di una nuova console, ma sono gli investitori che probabilmente saranno i più grandi vincitori del prossimo successo di Nintendo

24/04/23 Briefing.com: C3.ai tocca la sua media mobile di 200 giorni (17,35) mentre le azioni crollano su un downgrade

C3.ai (AI -10%) si è abbassato significativamente oggi a seguito di un downgrade a “Underperform” da “Peer Perform” presso Wolfe Research. Anche se, le azioni hanno taggato la loro media mobile di 200 giorni (17,35) prima di ottenere un leggero rimbalzo, possibilmente preparandosi per un minimo più alto.

Briefing.com osserva che C3.ai è esploso in popolarità da quando il chatbot ChatGPT alimentato dall’intelligenza artificiale ha iniziato a guadagnare un enorme riconoscimento per iniziare l’anno. Tuttavia, dopo aver raggiunto i massimi del +240% dai minimi del 28 dicembre a fine marzo, il titolo si è ritirato ampiamente, scendendo di oltre il 45%. Tuttavia, con l’intelligenza artificiale che rimane come storie principali attraverso le reti di notizie e i media alternativi, e organizzazione dopo organizzazione che toccano come sta utilizzando la tecnologia per alimentare la crescita futura, vale la pena scavare per capire se C3.ai può riprendersi dalla battuta d’arresto di oggi.

- Cos’è C3.ai? L’azienda si autodefinisce una società di software applicativo AI aziendale, fornendo prodotti per sviluppare e distribuire applicazioni relative all’IA che alimentano le trasformazioni digitali delle aziende. C3.ai vanta cinque offerte software principali incentrate sullo sviluppo di applicazioni AI, utilizzando applicazioni AI predefinite, implementando l’apprendimento automatico su vari dati, applicando l’intelligenza artificiale al software di gestione delle relazioni con i clienti (CRM) e impiegando l’intelligenza artificiale per la visualizzazione avanzata dei dati.

- Le vendite dell’azienda sono stagnanti ultimamente, crescendo solo del 7,1% anno/anno nel 2Q23 (ottobre) e poi in calo del 4,4% nel 3Q23 (gennaio). A dicembre, l’azienda ha commentato la sua attenzione sul raggiungimento di una redditività non GAAP entro il 4Q24 (aprile), mentre aumentava la sua linea superiore di oltre il 30%. Anche se C3.ai non ha riaffermato il suo impegno di crescita del +30% a marzo, ha menzionato come fosse ancora sulla buona strada per raggiungere il suo obiettivo di redditività.

- Tuttavia, C3.ai vanta alcune prospettive promettenti, tra cui avere oltre 290 opportunità pilota nella sua pipeline e incoraggiare i primi dati dalla sua transizione ai prezzi basati sul consumo, suggerendo un sostanziale aumento dei tassi di crescita dei ricavi nel FY24 e oltre. L’azienda era anche entusiasta della sua tecnologia di ricerca aziendale, C3 Generative AI, che prevede di lanciare ai clienti questa primavera.

Tuttavia, il rallentamento significativo della crescita dei ricavi di C3.ai è motivo di preoccupazione, soprattutto perché il suo ultimo trimestre di crescita negativa ha coinciso con l’inizio della frenesia dell’IA. Nel frattempo, la crescita dei clienti è rimasta stagnante in JanQ, rimanendo piatta in sequenza a 236. Inoltre, anche se la società ha ribadito il suo obiettivo di redditività lo scorso trimestre, c’è ancora molta pista da qui al 4Q24 che potrebbe indurre C3.ai a spingere questo obiettivo verso l’esterno. Ad esempio, se la popolarità dell’IA diminuisce, le imprese possono ritirare i loro piani potenzialmente aggressivi per implementare la tecnologia.

In conclusione, C3.ai ha entusiasmanti sviluppi in cantiere ed è attualmente operativo in un momento in cui numerose aziende di tutti i settori stanno discutendo i loro futuri piani relativi all’IA. Tuttavia, ci sono ancora diverse preoccupazioni che persistono all’orizzonte. A meno che C3.ai non sfrutti appieno le opportunità legate all’IA al momento, potrebbe perdere i suoi prossimi obiettivi finanziari.

16/04/23 Sole 24 Ore: Sol

12/04/23 Briefing: Shopify in rialzo a seguito di un upgrade di JMP Securities oggi (SHOP)

Shopify (SHOP ) oggi è in rialzo a seguito di un aggiornamento a “Market Outperform” da “Market Perform” presso JMP Securities. L’aggiornamento di oggi segue una valutazione meno rialzista di Needham ieri, che ha avviato una valutazione “Hold” su SHOP, citando il rischio al ribasso per il suo segmento più dipendente dai consumatori, Merchant Solutions.

Briefing.com osserva che le azioni di SHOP sono ben aumentate dai minimi di ottobre, apprezzando di quasi il 100%. Tuttavia, lo zoom indietro rivela un lungo modello di consolidamento dopo essere crollato di oltre il 75% quando i venti di coda indotti dalla pandemia hanno iniziato a dissiparsi e la Federal Reserve ha iniziato la sua campagna di aumento dei tassi alla fine del 2021.

Tuttavia, ci sono alcuni sviluppi incoraggianti che vale la pena scoprire, che potrebbero mantenere il recente slancio di SHOP in tendenza positiva.

- Le piccole e medie imprese (PMI) dipendono dalle caratteristiche di SHOP per la loro presenza online. Uno dei motivi principali per cui le PMI si rivolgono a SHOP è che agisce come uno sportello unico, aiutando gli utenti a costruire i loro siti web e permettendo loro di allegare componenti aggiuntivi come Shopify Payments. Allo stesso tempo, SHOP vende hardware fisico, come Point-of-Sale Go, un dispositivo mobile che offre ai commercianti una funzione di checkout rapido.

- Dato il tempo e le risorse che le PMI spendono per costruire la loro presenza nell’ e-commerce, il settore in cui SHOP opera ha costi di commutazione elevati. Di conseguenza, è imperativo offrire l’insieme di offerte più semplice e meno intimidatorio per entrare nella porta con i potenziali commercianti. Questa è una strategia su cui SHOP rimane concentrato per catturare la quota dei concorrenti, come BigCommerce (BIGC) e Amazon (AMZN). La direzione ne ha discusso durante le precedenti chiamate, osservando che si impegna a semplificare il commercio.

- Parlando di Amazon, il mammut dell’e-commerce ha ampliato la sua funzione “Acquista con Prime” a tutti i commercianti statunitensi all’inizio di quest’anno, il che ha sollevato preoccupazioni sul fatto che SHOP potrebbe vedere presto un calo dei suoi tassi GMV (gross merchandise volume). Tuttavia, SHOP ha commentato il mese scorso che la mossa di Amazon assomiglia a mosse fatte da aziende simili come PayPal (PYPL) diversi anni fa, il che ha portato solo a un GMV complessivo più elevato. Il motivo è che dare ai commercianti ulteriori scelte di pagamento tende a manifestarsi in un beneficio netto complessivo per tutte le parti coinvolte.

Ci sono ancora alcuni rischi che vale la pena considerare. Per uno, SHOP negozia a un costoso multiplo di 10 volte le vendite, che, sebbene non così ricco come il multiplo ~35x nel novembre 2021, può ancora pesare sulle azioni in futuro, soprattutto mentre i tassi di interesse rimangono alti. In secondo luogo, la clientela primaria di SHOP, i proprietari di PMI, è a più alto rischio di fallimento rispetto alle imprese consolidate. Se le condizioni economiche si deteriorano in modo significativo d’ora in poi, SHOP potrebbe vedere una riduzione materiale nella sua base di clienti, che opera principalmente nel settore della vendita al dettaglio altamente discrezionale.

In conclusione, SHOP vanta molti sviluppi positivi che possono mantenere il fuoco sotto le sue azioni acceso. Tuttavia, rischi significativi potrebbero impedire alle azioni di tornare ai massimi record visti oltre un anno fa, come il potenziale peggioramento delle condizioni economiche. Pertanto, potrebbe essere meglio adottare un approccio wait-and-see, data l’elevata incertezza economica.

29/03/23 Barron’s: Il CEO di Rolls-Royce ha un piano di turnaround. Le Azioni sono su di giri.

di Brian Swint

Rolls-Royce è sinonimo di classiche auto di lusso britanniche. Ma l’azienda in realtà non produce più auto: quell’unità è una filiale della BMW tedesca dal 2003.

Rolls-Royce esiste ancora come una propria azienda, però. È principalmente un’azienda aerospaziale, che produce e mantiene motori ad alta potenza. È più simile a General Electric che a Ford.

Le azioni di Rolls-Royce Holdings (ticker: RR.UK) sono salite quest’anno sotto il nuovo amministratore delegato Tufan Erginbilgic nella speranza che le cose cambino dopo anni di sottoperformance.

Il profitto sottostante di Rolls-Royce è aumentato di oltre il 50% nel 2022. La società ottiene la maggior parte delle sue entrate dalla manutenzione dei motori degli aerei e dice che le ore di volo del motore, una metrica chiave, continueranno ad aumentare quest’anno. Si aspetta che le ore di volo raggiungano fino al 90% dei livelli pre-pandemia del 2019 quest’anno. Erano solo al 65% di quello nel 2022.

“Storicamente, Rolls-Royce ha scambiato a una bassa valutazione rispetto ai concorrenti”, affermano gli analisti guidati da George Zhao a Bernstein. “Il forte andamenti del 2022 e la [guida] del 2023 potrebbero portare all’ottimismo per gli investitori sul fatto che l’azienda sia sulla strada per migliorare le prestazioni e migliorare la fiducia”.

Rolls-Royce con sede a Londra impiega 41.875 dipendenti e ha un valore di mercato di 12,3 miliardi di sterline (15,1 miliardi di dollari). Sviluppa, produce e assiste sistemi di alimentazione, o motori, per veicoli a terra, aria e mare.

Rolls-Royce raggiunge 27,4 volte i guadagni attesi di quest’anno ed è valutato a un premio del 60% rispetto ai concorrenti. Le azioni sono aumentate del 53% quest’anno, a 1,43 sterline. Il prezzo obiettivo medio tra i 12 analisti intervistati da FactSet è di 1,52 sterline.

Christophe Menard, analista di Deutsche Bank, afferma che le azioni potrebbero salire a 1,60 sterline. Questo è sulla base di una previsione che l’utile operativo aumenterà di circa il 19%, e questo senza una spinta prevista dall’ultima unità di inversione di tendenza di Erginbilgic.

Erginbilgic, un doppio cittadino turco-britannico, ha preso il timone a gennaio. Rolls-Royce ha avuto una pandemia difficile poiché le restrizioni di viaggio hanno mantenuto la maggior parte degli aerei a terra. Il predecessore Warren East ha lanciato un programma di ristrutturazione sulla scia della recessione del Covid-19, eliminando 9.000 posti di lavoro per risparmiare sui costi.

Quando Erginbilgic ha iniziato il lavoro, ha detto che l’azienda rischiava di finire bruciata e che era un’ultima possibilità per riconquistare gli investitori. Si è impegnato a concentrarsi sull’efficienza e sull’ottimizzazione e ha chiesto che l’azienda si preoccupi di più dei profitti e delle perdite e meno dell’aumento della quota di mercato.

Erginbilgic ha trascorso più di 20 anni presso il gigante del petrolio e del gas BP, guidando la sua divisione di raffinazione e mercato e supervisionando gli investimenti dell’azienda nella ricarica dei veicoli elettrici.

Ha lasciato BP nel 2020 dopo essere stato scavalcato nella corsa per il ruolo di amministratore delegato. Ha detto ai giornalisti che era attratto da Rolls-Royce a causa del suo marchio globale e perché era un’opportunità per aiutare la transizione dell’azienda verso un futuro a basse emissioni di carbonio.

Il compito più immediato per il nuovo CEO è riportare le azioni Rolls-Royce alla loro precedente gloria. Hanno scambiato fino a 3,60 sterline nel 2014 ed erano sopra le 3 sterline nel maggio 2019, non molto tempo prima che la pandemia di Covid-19 colpisse.

Zhao di Bernstein vede ancora il rischio che le azioni possano vacillare se la società non riesce a dare seguito ai suoi nuovi piani. Il suo obiettivo di prezzo è di 1,08 sterline, il 28% in meno rispetto a dove le azioni sono attualmente negozite.

“Avremo bisogno di chiarezza su nuovi obiettivi e strategie”, afferma Zhao, aggiungendo che l’azienda deve ancora eseguire e raggiungere gli obiettivi.